撰文:Thejaswini M A

编译:Saoirse,Foresight News

1979 年,共和国民银行给客户提供了一个选择:存入 1475 美元、存期 3.5 年,即可带走一台 17 英寸彩色电视机;若存入同等金额、将存期延长至 5.5 年,则能获得 25 英寸款电视机。想享受更划算的方案?只需存入 950 美元、存期 5.5 年,就能得到一套带内置迪斯科灯光的音响系统。

这种「以物吸储」的方式,源于大萧条时期银行业监管政策对「竞争性利率」的禁止。1933 年,作为《银行法》组成部分的 Q 条例正式生效,该条例禁止银行对活期存款支付利息,并对储蓄账户利率设定上限。彼时,货币市场基金已能提供更高收益,而银行却只能靠赠送烤面包机、电视机等实物吸引客户,无法通过「实际收益」竞争。

银行业将货币市场基金的投资者称为「聪明钱」,却把自家储户视作「愚蠢钱」—— 在他们看来,这些储户根本不知道能在其他渠道获得更高收益。华尔街欣然接纳了这种说法,并用「愚蠢钱」形容所有「高买低卖、追涨杀跌、凭情绪决策」的投资者。

五十年后,曾经被嘲笑的「愚蠢钱」,终于笑到了最后。

「愚蠢钱」的概念,深深植根于华尔街的投资认知体系中。专业投资者、对冲基金经理与机构交易员,始终以「聪明钱」自居 —— 他们认为自己是「老练的玩家」,能看透市场噪音,在散户恐慌时做出理性决策。

过去,散户的行为似乎也印证了这一说法:互联网泡沫时期,短线交易者抵押房产,在科技股顶峰时盲目买入;2008 年金融危机期间,个人投资者又在市场触底时仓皇离场,彻底错过后续的复苏行情。

彼时的规律十分清晰:专业人士「低买高卖」,散户却「高买低卖」。学术研究也证实了这种行为偏差,专业基金经理更是将其作为「自身技能更优」的证据,为收取高额管理费找借口。

如今一切为何改变?答案藏在「投资可及性、投资者教育、工具优化」这三个维度中。

散户投资的新时代

如今的数据,讲述着一个截然不同的故事。2025 年 4 月,美国总统特朗普宣布加征关税,引发两个交易日内 6 万亿美元的市场抛售潮 —— 就在专业投资者纷纷抛售股票时,散户却将这场暴跌视作「买入良机」。

在整个市场动荡期间,个人投资者以创纪录的速度抢购股票:自 4 月 8 日起,他们向美国股市净投入 500 亿美元,最终获得约 15% 的回报。在此期间,美国银行的散户客户连续 22 周保持「净买入」状态,这是该机构自 2008 年有记录以来最长的连续买入周期。

与此同时,对冲基金与系统化交易策略却将股票敞口维持在「最低 12% 分位」,彻底错过了后续的反弹行情。

2024 年的市场波动中,类似的剧情也曾上演。摩根大通数据显示,当年 4 月下旬的市场涨幅主要由散户推动,4 月 28 日至 29 日,个人投资者的交易量占比达到 36%,创下历史最高纪录。

Robinhood 的 Steve Quirk 如此描述这一转变:「现在市场上每一只 IPO 股票,在我们平台都能获得超额认购。散户需求始终大于供给,发行人也很乐意让『品牌粉丝』获得配股资格。」

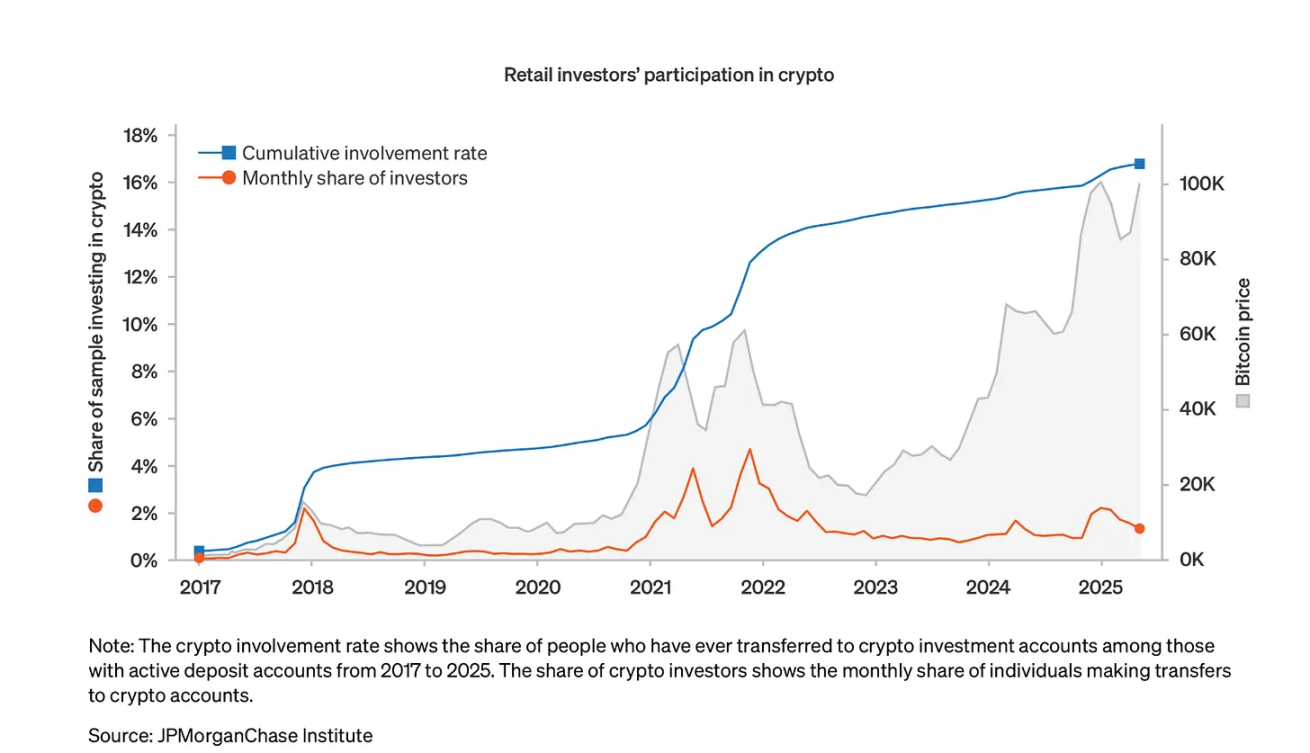

在加密货币领域,散户的行为也从「追涨杀跌」的刻板印象,转向「精准把握市场时机」的成熟模式。摩根大通数据显示,2017 年至 2025 年 5 月期间,17% 的活跃支票账户持有者曾将资金转入加密货币账户,且他们的参与度多在「战略性节点」激增,而非「情绪高峰期」。

来源:摩根大通

数据还显示,散户「逢低买入」的特征愈发明显:2024 年 3 月和 11 月,比特币两次创下历史新高时,散户参与度显著上升;但 2025 年 5 月比特币触及更高峰值时,散户却保持克制,未陷入狂热 —— 这表明,加密货币领域的散户已摆脱「FOMO(错失恐惧症)驱动」的传统标签,展现出更强的学习能力与自制力。

此外,散户对加密货币的投资规模也较为理性:投资金额中位数不足「一周收入」,体现出审慎的风险管理意识,而非过度投机。

或许有人会说,赌博、体育博彩、Memecoins 等领域,仍有源源不断的「愚蠢钱」流入 —— 但数据却给出了相反的答案。

诚然,赌场与体育博彩平台的交易量可达数十亿美元规模:2024 年全球在线赌博市场规模为 786.6 亿美元,预计 2030 年将增至 1535.7 亿美元;加密货币领域的 Meme 币也时常引发投机狂潮,让后期入场者手持「归零代币」。

但即便在这些被视为「非理性」的领域,散户的行为也在变得愈发成熟。以 Memecoin 平台 Pump.fun 为例:尽管该平台通过发行 Meme 币赚取了 7.5 亿美元收入,但当竞争对手推出「更透明、沟通更顺畅」的服务后,其市场份额从 88% 暴跌至 12%。显然,散户并未盲目「忠于老牌平台」,而是主动转向「能提供更优价值」的选择。

事实上,Meme 币的流行并非「散户愚蠢」的证明,反而体现了他们对「风投背书代币」的抵制 —— 这类代币往往拒绝「公平准入」。正如一位加密货币分析师所言:「Meme 币能让持有者获得『归属感』,并基于共同价值观与文化形成联结。它们不只是投机工具,更是一种『社交 + 财务』的双重表达。」

IPO 领域的革命

散户影响力的提升,在 IPO 市场体现得最为明显:越来越多企业开始摒弃「只服务机构投资者与高净值人群」的传统模式,主动向散户开放 IPO 额度。

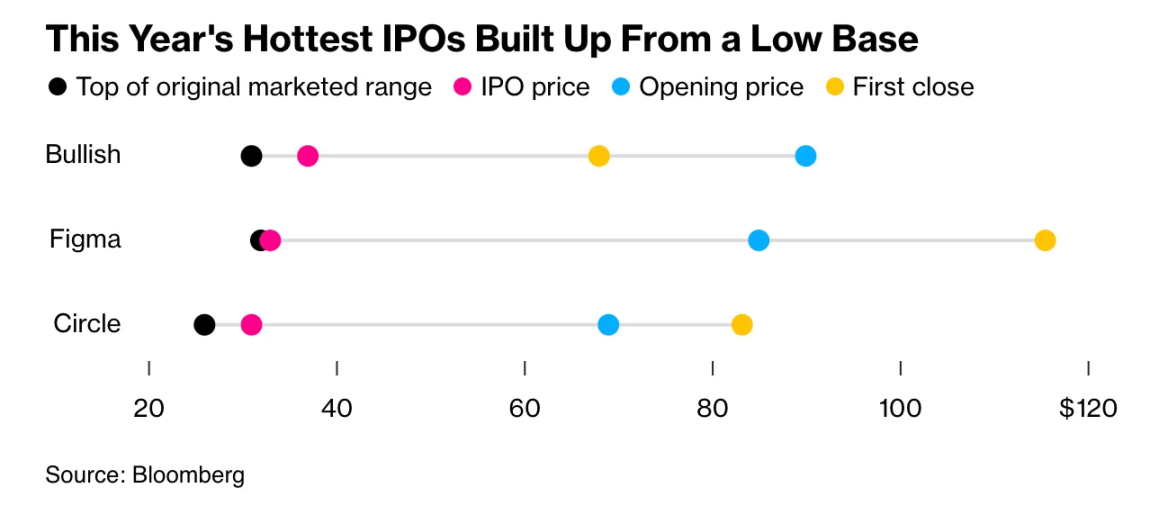

Bullish 的 IPO 案例,堪称「企业分销模式变革」的分水岭。这家由 Block.one 创立、获 Peter Thiel「创始人基金」等机构投资的公司,兼具「加密货币交易所」与「机构交易平台」双重属性。在其规模 11 亿美元的 IPO 中,Bullish 通过 Robinhood、SoFi 等平台,让散户直接参与股票认购。

旺盛的散户需求,推动 Bullish 将发行价定为每股 37 美元 —— 较初始定价区间上限高出近 20%,且上市首日股价暴涨 143%。值得注意的是,Bullish 向个人投资者出售了「五分之一股份」(价值约 2.2 亿美元),这一比例是行业常规水平的 4 倍;仅 Moomoo 平台的客户,就为该股下单超 2.25 亿美元。

这并非个例:Winklevos 兄弟旗下的 Gemini 明确将 10% 的 IPO 额度分配给散户;Figure 科技解决方案公司、Via 交通公司等企业,也均通过「散户平台」完成 IPO 发行。

来源:彭博社

正如 Jefferies 的 Becky Steinthal 所言:「与过去相比,发行人现在可以选择让散户在 IPO 中占据更大比例 —— 这一切的背后,都是技术驱动的结果。」这句话道出了企业对散户态度转变的核心逻辑。

Robinhood 的数据也印证了散户对 IPO 的热情:2024 年该平台的 IPO 申购需求,是 2023 年的 5 倍。为引导更理性的投资行为,Robinhood 还推出「IPO 后 30 天内禁止抛售」的政策,推动散户形成「买入并长期持有」的习惯 —— 这既有利于企业股价稳定,也能让散户获得长期收益。

散户的影响不仅限于「投资行为」,更引发了市场结构性变革:目前散户交易量占美国股票总交易量的比例约为 19.5%,较一年前的 17% 有所提升,更远超疫情前 10% 左右的水平。

更重要的是,散户的投资理念已发生根本性转变:2024 年,Vanguard 的 401k 退休计划中,仅 5% 的投资者调整过自己的投资组合;目前 Target-Date Funds 规模已超 4 万亿美元。这表明,散户正越来越信任「系统化、专业管理的投资方案」,而非频繁买卖 —— 这种转变能帮助他们规避「情绪驱动的高成本交易错误」,实现更优的退休理财效果。

eToro 的数据更具说服力:2024 年该平台 74% 的用户实现盈利,高级会员的盈利比例更是高达 80%—— 这一表现,彻底打破了「散户注定输给专业管理者」的固有认知。

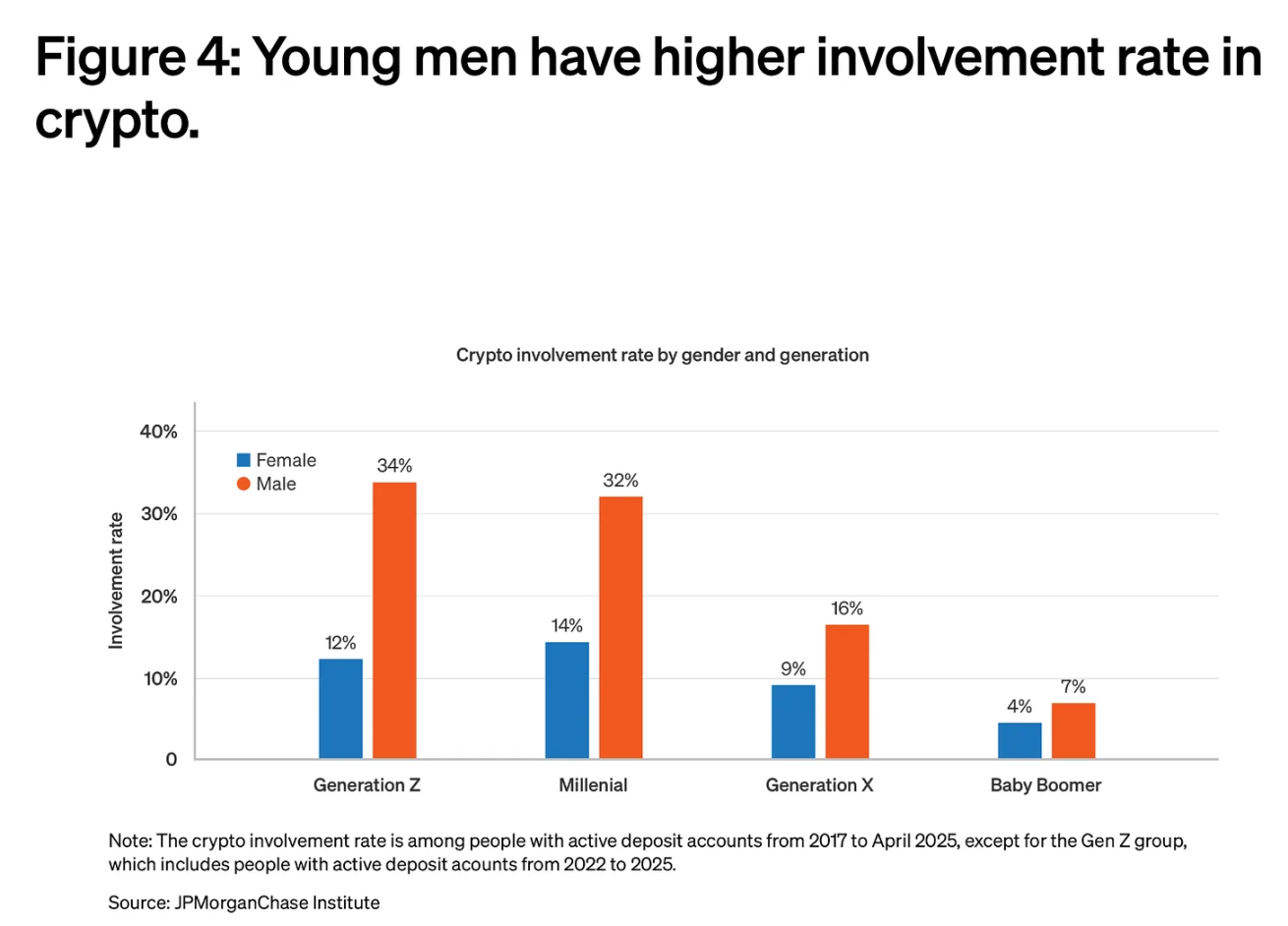

人口结构数据也为「散户成熟化」提供了支撑:年轻投资者正更早进入市场 ——Z 世代平均 19 岁开始投资,远早于 X 世代的 32 岁与婴儿潮一代的 35 岁。更关键的是,他们能获取前几代人无法企及的教育资源:投资播客、专业通讯、社交媒体理财博主、零佣金交易平台等,都在帮助他们建立更科学的投资认知。

来源:摩根大通

在加密货币领域,散户的「成熟化」与「主导地位」体现得尤为突出:尽管媒体频繁报道「机构布局比特币 ETF」「企业增持加密货币」,但实际加密货币的使用量,绝大部分由散户推动。

Chainalysis 数据显示,印度是全球加密货币采用率最高的国家,美国与巴基斯坦紧随其后 —— 这些排名反映的是「集中式与去中心化服务的基层使用情况」,而非机构的大规模囤积。

稳定币市场的表现也印证了这一点:2024 年,仅 USDT 的月交易量就超 1 万亿美元,USDC 的月交易量则在 1.24 万亿至 3.29 万亿美元之间。这些交易并非「机构资金管理流动」,而是数百万笔散户的「支付、储蓄、跨境转账」操作。

若按世界银行的收入等级划分加密货币采用情况,会发现「高收入、中高收入、中低收入群体」的采用率同步达到峰值 —— 这意味着,当前加密货币的普及并非「富裕早期采用者」的专属,而是具有广泛的群众基础。

尽管比特币仍是散户「法币入金」的主要渠道(2024 年 7 月至 2025 年 6 月期间,交易所比特币购买量超 4.6 万亿美元),但散户的投资组合已愈发多元化:Layer1 公链代币、稳定币、山寨币等,均获得大量资金流入。

「聪明钱 vs 愚蠢钱」的叙事,在近期机构行为的映衬下更显讽刺:专业投资者屡屡踏错重大市场节点,而散户却展现出更强的纪律性与耐心。

在加密货币「机构采用阶段」,对冲基金与家族办公室频繁登上新闻头条 —— 他们往往在「周期峰值」附近将比特币纳入投资组合;反观散户,却在熊市中持续增持,并在波动中坚定持有。

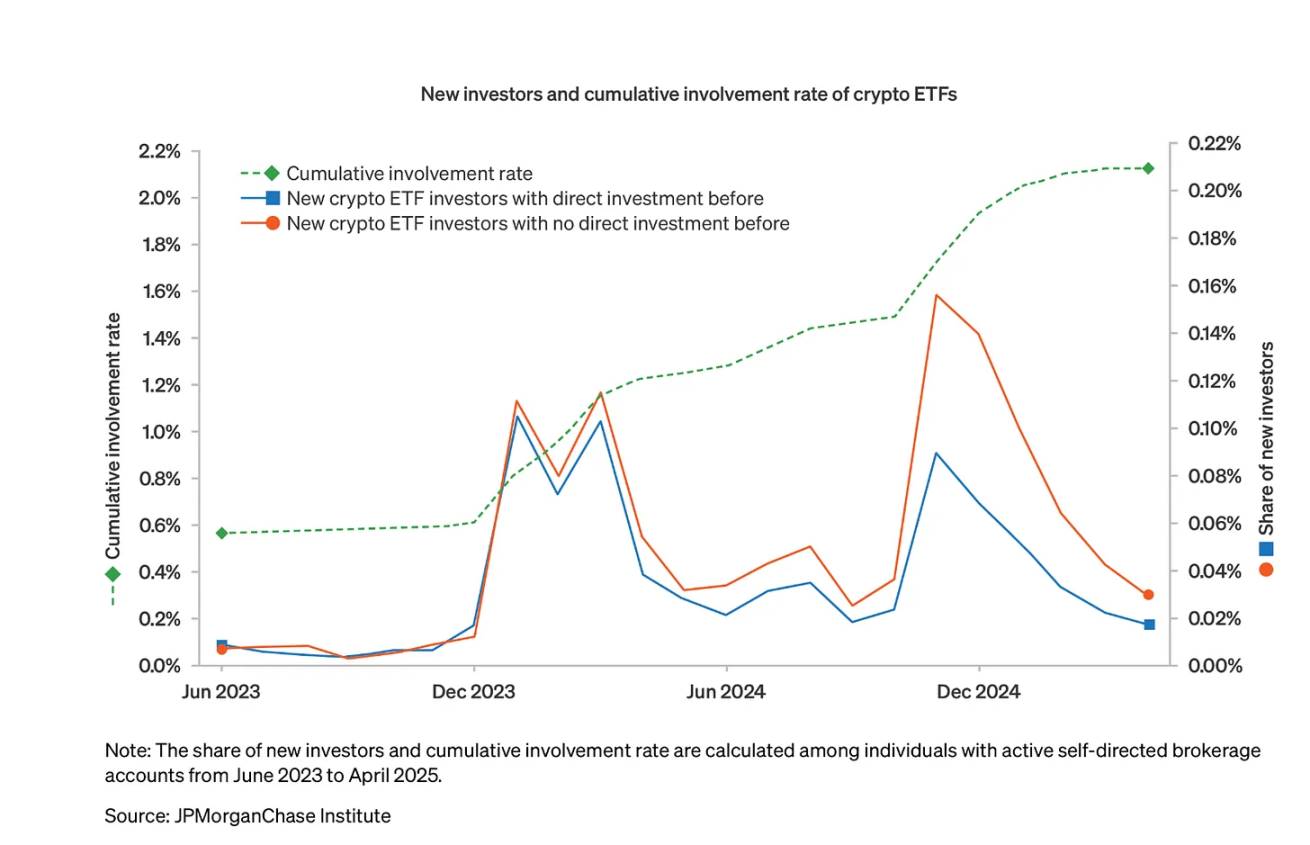

加密货币 ETF 的兴起,更完美印证了这一反差:超半数加密货币 ETF 投资者「此前从未直接持有加密货币」,这表明传统投资渠道正在「扩大投资者群体」,而非「分流现有散户」;且 ETF 持有者对加密货币的配置比例中位数仅为「投资组合的 3%-5%」,体现出审慎的风险管理策略,而非盲目投机。

来源:摩根大通

如今,专业投资者的行为,反而复刻了他们曾批判的「散户错误」:每当市场波动加剧,机构为「保住季度业绩指标」往往选择仓皇撤离;而散户却会为「长期账户收益」逢低买入。

技术:重塑市场的「平等器」

散户投资行为的转变并非偶然 —— 技术的发展,让曾经专属于专业投资者的「信息、工具、市场准入权」实现了民主化。

以 Robinhood 为例,其创新远不止「零佣金交易」。为欧洲用户推出「代币化美股与 ETF」、在美国开放「以太坊与 Solana 质押服务」、搭建「跟单交易平台」让散户可跟随「认证顶级交易者」操作,每一项举措都在降低散户的投资门槛。

Coinbase 也在持续优化散户加密货币服务,升级移动钱包功能、推出预测市场、简化质押流程;Stripe、万事达、Visa 则纷纷上线「稳定币支付功能」,让散户可在数千家零售商处使用加密货币消费。

华尔街对「散户影响力」的认可,又形成了「进一步赋能散户」的正向循环。当 Bullish 等企业通过「散户导向的 IPO 策略」获得成功后,更多企业开始跟进效仿。

Jefferies 的一项研究还指出,「高散户交易量、低机构关注度」的股票(包括 Reddit、SoFi 科技、特斯拉、Palantir 等)存在潜在投资机会。研究提到,「当散户交易量占比提升时,传统指标中的‘股票质量’似乎不再重要」—— 但这并非意味着散户决策能力低下,更可能是散户采用了「与机构不同的估值标准」。

加密货币行业向「散户友好」的演进,也体现了这一趋势:主流平台的竞争焦点,已从「维护机构关系」转向「优化用户体验」,「简易永续合约交易」「代币化股票」「一体化支付」等功能的推出,均以「吸引大众散户参与」为目标。

「愚蠢钱」的叙事之所以仍能存续,部分原因在于它符合专业投资者的经济利益:基金经理靠「宣称技能更优」证明管理费的合理性;投资银行通过「限制高收益交易准入」维持定价权。

但数据表明,这些优势正在逐渐消失:散户正越来越多地展现出「专业投资者声称专属的纪律性、耐心与市场时机把握能力」,而机构却频繁出现「他们曾归咎于散户的情绪驱动、追涨杀跌行为」。

当然,这并不意味着每一位散户都能做出最优决策 —— 投机、滥用杠杆、追涨杀跌等行为依然存在。但关键区别在于,这些行为已不再是「散户专属问题」,而是所有投资者类型都可能出现的情况。

这种转变还将引发更深层的结构性影响:随着散户在 IPO 中的话语权提升,他们很可能会要求「更优条款、更高透明度、更公平的准入权」;而顺应这一趋势的企业,将获得「更低获客成本」与「更忠诚的股东基础」。

在加密货币领域,散户的主导地位则意味着:产品与协议必须将「易用性」置于「机构功能」之上,只有那些能「让普通用户轻松使用复杂金融服务」的平台,才能最终获得成功。

不过,我们也需正视散户近期成功背后的一个「现实问题」:过去五年,几乎所有资产都处于上涨周期 —— 标普 500 指数 2020 年上涨 18.40%、2021 年上涨 28.71%、2023 年上涨 26.29%、2024 年上涨 25.02%,仅 2022 年出现 18.11% 的显著下跌,2025 年年初至今也已上涨 11.74%。

比特币的表现同样如此:2020 年初约为 5000 美元,2021 年一度突破 70000 美元,虽后续波动但整体呈上升趋势;即便国债、房地产等传统资产,在此期间也多次出现大幅上涨。

在「逢低买入必赚、持有任何资产超一年皆可获利」的市场环境中,我们很难区分「散户的成功是源于技能,还是运气」。

这也引出一个关键问题:散户看似成熟的投资行为,能否经受住「真正熊市」的考验?对于大多数 Z 世代与千禧一代投资者而言,他们经历过的最长「市场回调」,不过是持续 33 天的新冠疫情暴跌;2022 年的通胀恐慌虽造成短期痛苦,但市场很快便迎来复苏。

巴菲特的名言「只有当潮水退去,才知道谁在裸泳」,在此刻显得尤为贴切。散户或许真的比前几代人更聪明、更自律、信息更充分;但也可能,他们只是「几乎所有资产普涨的牛市」的受益者。

唯有当「宽松货币环境」终结、投资者面临投资组合持续亏损时,我们才能真正判断:「愚蠢钱」到「聪明钱」的转变,究竟是永久性的进化,还是仅仅依托于有利市场条件的暂时现象。