核心观点

5-6月非农数据下修或推动美联储降息节奏加快,仅就当前数据来看,美联储9月“补偿性”降息概率有限,核心仍是交易降息而非衰退。深层来看,非农数据或引发基于数据的投研分析体系受到冲击,黄金价值或进一步凸显。

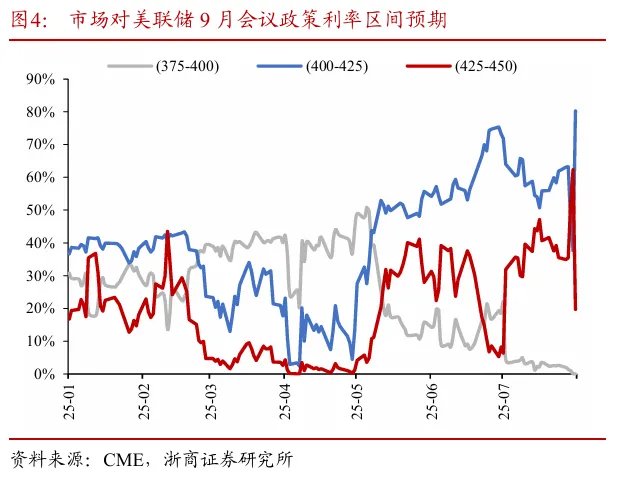

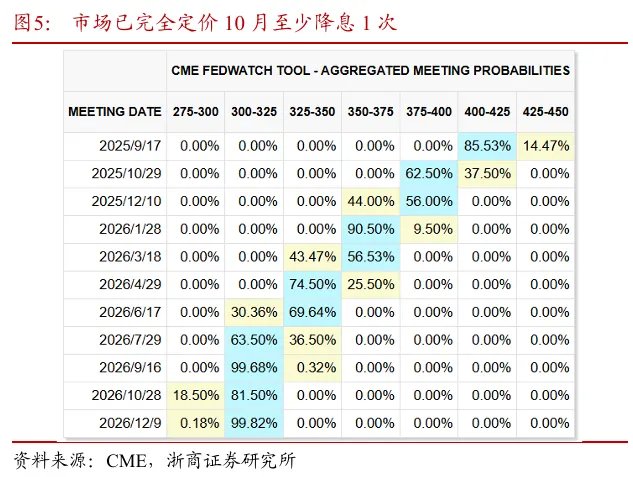

1、非农就业数据爆冷,降息节奏加速:美国7月新增非农就业7.3万人不及市场预期,失业率录得4.2%,5-6月非农数据出现大幅下修。非农数据公布后,市场对美联储9月降息25BP的概率预期由37.66%大幅跃升至80.31%,同时完全定价美联储将于10月前至少降息1次25BP,下阶段美联储降息节奏或有望大幅加快。

2、“补偿性”降息条件尚未达成,降息交易或仍是主流:2024年9月,美联储以50BP的超预期降息幅度开启本轮降息周期,仅就当前数据来看,我们认为或尚不足以驱动美联储再度进行“补偿式”降息。关于美国经济,我们认为当下最合适的定义或是增长动能边际弱化而非将要步入衰退。

3、基于数据的投研分析体系或将持续受到冲击,黄金价值凸显:短期来看,ADP就业数据或可作为非农“代餐”,市场对ADP就业数据的关注度或进一步提高。长期来看,关于数据可信性问题的影响或逐步发酵,这或将为金融市场添加更多无序性和噪音,黄金价值或得到进一步凸显。

正文

1 探析非农数据大幅下修的底层逻辑

8月1日,美国劳工部公布最新7月非农就业数据,但更为值得关注的却是5、6月份非农数据出现大幅度下修。我们此前曾提出,三季度宏观交易主线逻辑或由TACO交易向降息交易逐步过渡,本次非农数据有望进一步加速降息交易节奏。此外,由非农数据所引发的数据可信性担忧或将逐步发酵,叠加降息预期升温及潜在通胀风险,黄金性价比或进一步凸显。

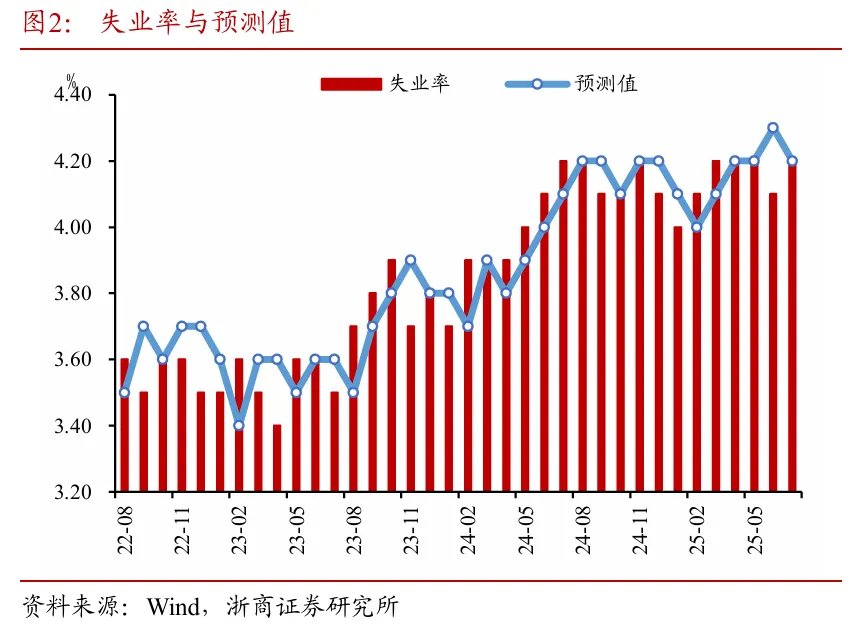

新增非农数据小幅不及预期。美国7月新增非农就业7.3万人,不及市场预期,私人部门新增就业8.3万人构成主要支撑,政府部门新增就业减少1万人。失业率较前值上行0.1个百分点至4.2%,整体符合市场预期,主因或在于劳动力人口减少与失业人数边际增加共振。单看7月数据,整体指向美国劳动力市场边际降温但仍保持一定韧性,或是市场所偏爱的温和走弱状态。

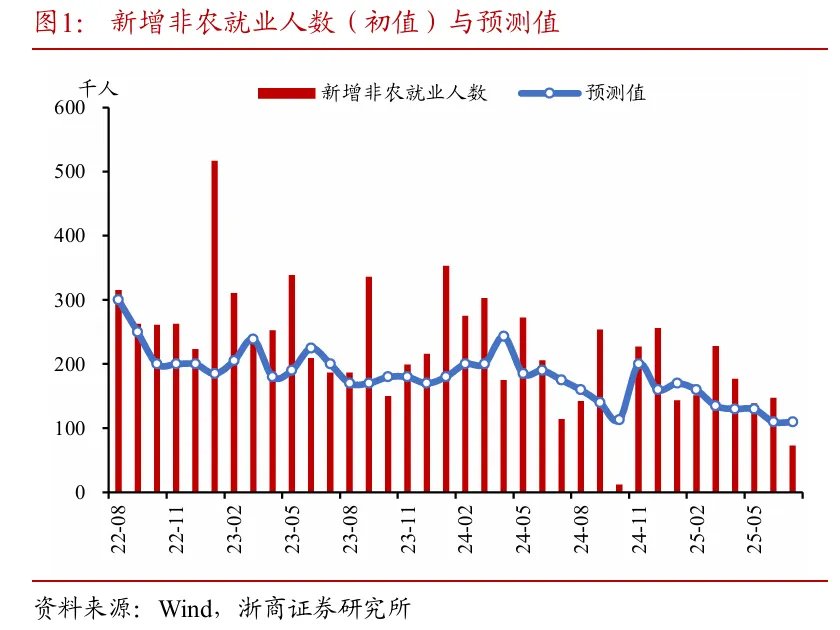

5-6月新增非农数据出现较大幅度下修,结构与总量双双转差。伴随7月非农数据发布,美国劳工部同步对5-6月非农数据进行修正,结果显示6月新增非农就业数据由14.7万人下修至1.4万人,5月新增非农就业初值13.9万人,6月数据发布时小幅上修至14.4万人,本次则大幅下修至1.9万人,5-6月新增非农就业人数合计下修25.8万人。通常而言,由于问卷收集存在一定延迟情况,非农数据初次发布后通常会于后续两个月进行调整。针对5-6月数据修正原因,美国劳工部表示一方面源于初始数据发布后额外调查结果的回收,另一方面则也受到季节性调整因子重新计算的影响。

本次修正之所以受到市场广泛关注,主因在于修正的总量与结构均过于夸张。

总量层面,本次5月、6月新增非农就业数据分别下修12.5万人与13.3万人,若以修正人数的绝对值/初始公布值作为调整幅度的衡量,则5月、6月的调整幅度分别达86.33%与90.48%,创2021年以来最大修复幅度。

结构层面,本次修正反映出美国私人部门及政府部门就业情况的双双走弱。修正前,5月新增非农以私人部门为主要驱动,政府就业相对偏弱,6月私人就业回落而政府就业回升,两者形成一定对冲。修正后,我们看到非农数据大幅下修的同时,并非个别部门出现异常下修,而是呈现普降迹象。以6月数据为例,私人部门新增就业人数由7.4万人下修至0.3万人,零售业、休闲和酒店业等周期性行业出现较大幅度下滑,政府部门同样由7.3万人下修至1.1万人,州政府和地方政府就业情况双双走弱。

我们认为,本次非农数据的影响或较为深远,可能对三季度宏观交易主线逻辑产生相当大程度的冲击。

首当其冲的是,美联储行动太迟了吗?本次非农数据公布的时间节点较为特殊,7月31日美联储召开议息会议宣布继续保持联邦基金目标利率不变,政策操作符合市场预期,但鲍威尔会后声明相对偏鹰,未就9月降息给出明确指引,指出商品通胀正在上升,相对平衡的劳动力市场或构成美联储按兵不动的最大底气。

但若以修正后的劳动力数据来看,5-7月美国新增非农就业人数分别为1.9万人、1.4万人和7.3万人,三个月平均值仅约3.5万人,在排除2020年特殊情况后,上次出现类似就业数据还要追溯至2008-2010年金融危机期间。绝对规模角度来看,5-7月的就业数据不仅谈不上平衡,甚至可以判定为相当糟糕,若美联储议息会议前看到的是修正后的就业数据,我们认为支持7月降息的联储官员或将不仅仅只有沃勒和鲍曼两人。若以最新非农就业数据为客观现实,我们或许可以下判断,美联储行动已经太迟。

美联储降息节奏有望大幅加快。非农数据公布后,市场对美联储降息预期出现大幅调整,9月降息25BP的概率预期由37.66%大幅跃升至80.31%,美联储9月降息或已是大概率事件。与此同时,按照累计概率计算,当前市场已完全定价美联储将于10月前至少降息1次25BP,对全年降息次数的预测也出现抬升迹象,美联储降息的节奏或有望大幅加快。

在此背景下,我们认为以下两个问题或更为值得关注:

第一,2024年9月美联储“补偿性”降息会重演吗?2024年9月,美联储以50BP的超预期降息幅度开启本轮降息周期,市场普遍认为50BP的降息幅度在一定程度上包含了对2024年7月应降未降的“补偿”。当前的情形与2024年三季度既有相似又有不同。

相同之处在于,劳动力市场边际转弱构成降息预期升温的主要原因。2024年8月3日,美国劳工部公布的7月非农数据意外爆冷,失业率较前值上行0.2个百分点至4.3%,带动萨姆规则指标来到0.53%,超过0.5%的预警线,指向美国经济或将步入衰退。受此影响,2024年三季度宏观交易主线围绕降息预期与衰退预期的博弈展开,美联储亦主要考虑劳动力市场边际走弱现状而超乎寻常地选择以单次50BP的降息幅度开启本轮降息周期。2025年8月1日,美国非农数据再度爆冷,虽失业率未出现大幅飙升,但新增非农就业人数的显著下修或亦指向美国劳动力市场已出现一定程度恶化,成为催生降息预期升温的主要因素。

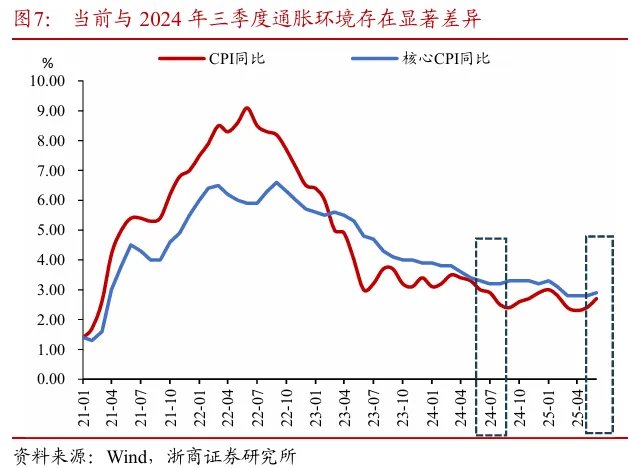

不同之处在于,当下的通胀环境对美联储降息或形成一定约束。2024年三季度,美国通胀整体处于下行通道中,2024年3月至9月期间美国CPI同比增速持续放缓,为美联储降息提供相对良好的宏观环境。当前美国通胀环境相对不明朗,特朗普关税政策将于8月7日正式实施,多数国家对美出口产品将面临10%-20%不等的对等关税,而从6月通胀结构数据也可看出,关税政策对家具、服装等核心商品价格的影响正逐步显现。美联储自2025年1月以来持续暂停降息,二次通胀风险即为其核心考虑因素。

仅就当前数据来看,我们认为或尚不足以驱动美联储再度进行“补偿式”降息,但潜在路径或已出现。至美联储9月议息会议前,美联储官员仍能看到一份8月劳动力数据和7月、8月两份通胀数据,倘若8月劳动力市场进一步恶化,且后续通胀反弹幅度相对较低或再度转向下行,两者共振或驱动美联储做出更为宽松的货币政策决议。

第二,当下要交易降息还是交易衰退?8月1日美国非农数据公布后,美联储9月降息预期大幅上行,但美股市场却出现较大幅度调整,纳指单日跌幅达2.24%,创下5月以来最大单日跌幅。究其原因,温和走弱的劳动力数据可以通过推动降息的方式利好美股,但若劳动力数据大幅走弱,或将引发投资者对美国经济是否将陷入衰退的担忧,进而带动风险偏好下行并对美股等风险资产产生不利影响。

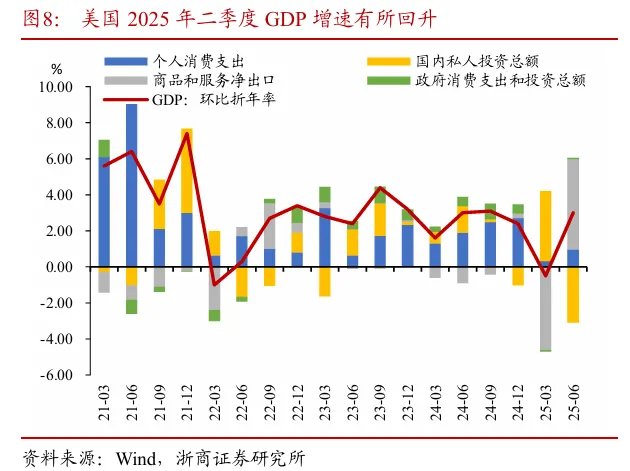

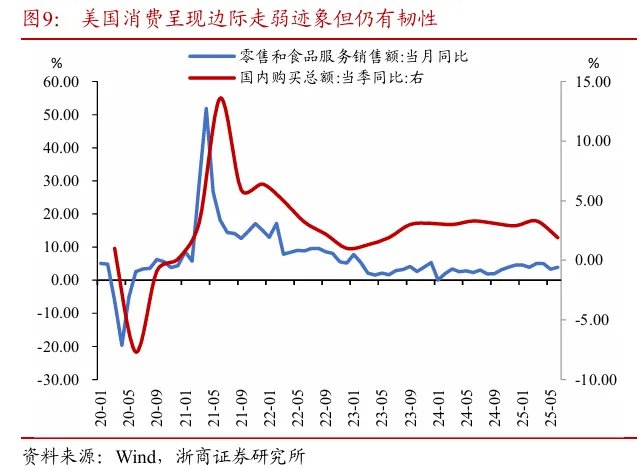

美国经济距离衰退或仍有距离。伴随一季度“抢进口”效应退潮,美国二季度GDP环比折年率由前值-0.5%回升至3.0%,呈现净出口边际回升与投资边际走弱的跷跷板状态。国内消费是美国经济增长的核心动能,二季度美国国内购买总额同比增速回落至1.9%,较此前连续多个季度维持在3%左右的中枢水平出现一定幅度回落。零售和食品服务销售额整体保持一定韧性,6月录得3.9%同比增长。叠加考虑非农数据下修和通胀边际回升,我们认为当下对美国经济最合适的定义是增长动能边际弱化,尚不足以推论美国经济将要步入衰退。

非农数据大幅下修或对基于数据的投研分析体系产生潜移默化的冲击。直接影响上,非农数据大幅下修使得美联储9月降息预期大幅上行,降息交易节奏或有望提前。但进一步深化来看,5-6月非农数据均出现接近90%的大幅度调整,或对当前基于客观数据的金融投研分析体系产生一定冲击,若底层数据不再可信,由此得出的研究结果或也将谬之千里。

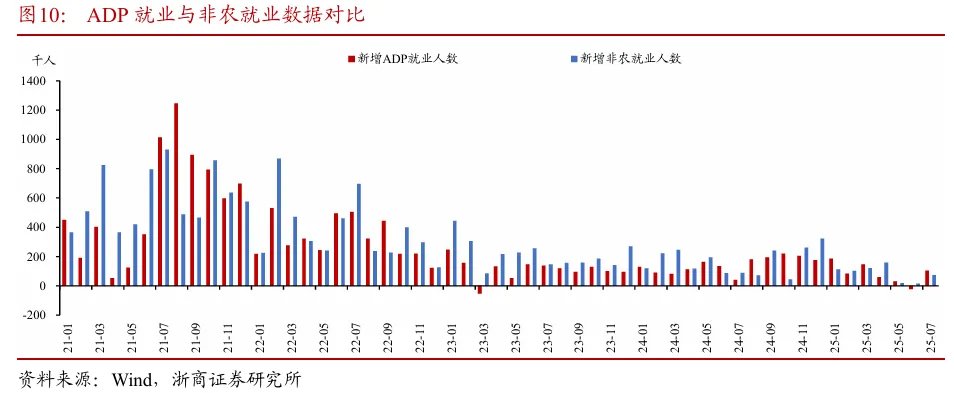

短期来看,ADP就业数据或可作为非农“代餐”。从最终结果层面倒推,在5-6月非农数据发布前,ADP就业数据均给出一定程度预警信号,5月、6月ADP新增就业人数分别为2.9万人、-2.3万人,与修正后1.9万人、1.4万人的非农数据相对吻合。彼时市场对非农数据的重视程度远高于ADP就业数据,故在5-6月相对良好的非农初值数据发布后,市场更愿意相信劳动力市场仍处于相对平衡状态。经过此次非农数据大幅调整后,我们认为市场对ADP就业数据的关注度或进一步提高,尤其当两者数据出现分歧时,相信ADP还是相信非农,或成为摆在市场投资者乃至美联储官员面前的一道难题。

长期来看,关于数据可信性问题的影响或逐步发酵。非农数据公布后,特朗普表示已指示官员解雇美国劳工统计局局长麦肯塔弗,或带有以其作为“替罪羊”安抚市场情绪的意味。信任的形成是渐进的,信任的打破却是突变的,对于后续8月非农数据,无论数据本身是好是坏,或均将引起投资者对其真实性的合理怀疑。这或将为金融市场添加更多无序性和噪音,权益、债券等金融资产定价或将受到不同程度影响,而黄金作为对混乱度避险的最佳工具,叠加降息预期升温及潜在通胀风险,其价值或得到进一步凸显。