原文作者:panadol girl

原文编译:Luffy,Foresight News

如果你是加密项目创始人,想要迁移旧代币或与另一种代币合并,赋予其「第二次生命」并改造代币经济学和实用性,那么这篇文章可能会帮到你。

有些人可能会说,项目只有一次推出代币的机会,但现实是,市场和叙事会发生变化,团队战略和愿景会发生变化,甚至社区的期望也会发生变化。

因此,代币品牌和市场定位必须不断发展才能不会落伍,代币效用也将随之改变。创始人和团队应该拥有这种选择权,只要它是合理的、经过深思熟虑的,并得到社区的认可。

我和@karmen_lee 花费数小时对此前 5 个代币迁移和合并案例研究进行了深入研究,以便更全面地了解关键考虑因素、迁移机制、时间表、价格表现和社区反应。

我们还制定了一份上层设计蓝图,希望对创始人和建设者有所帮助。本文将重点介绍我们从这 5 个案例研究中的发现,以及一些我自己的想法:

MC –> BEAM

RBN -> AEVO

AGIX, FET, OCEAN -> ASI

KLAY, FNSA -> PDT

OGV -> OGN

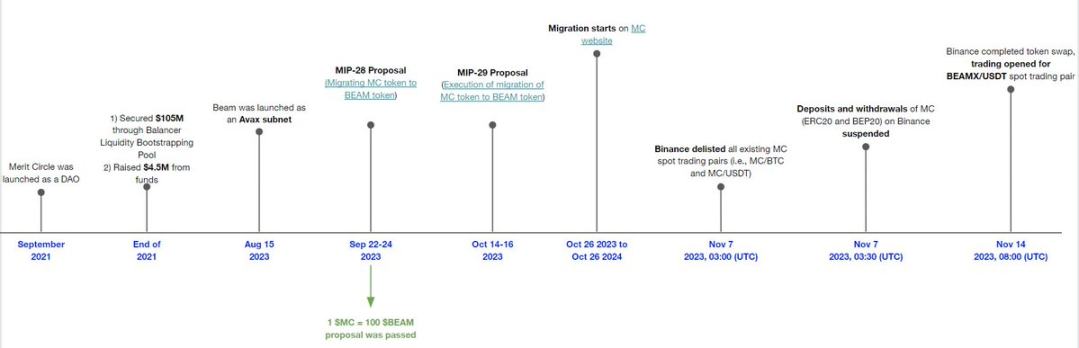

1、MC->BEAM

Merit Circle 迁移到 Beam 可能是最成功和最成熟的代币迁移案例之一。这是应用(链游公会)转换为区块链的一个很好的例子,具有清晰一致的社区沟通和提案流程。

Merit Circle 迁移到 Beam 的详细时间表

为什么要升级?

更好地协调代币品牌和底层网络。

增强代币实用性。

市场定位、品牌认知度。

快速将内部和外部各方注意力与 BEAM 的新愿景相结合。

为什么不直接进行代币空投?

BEAM 旨在取代 MC 代币,而不是共存。

由于 MC 代币不断易手,很难进行公平、准确的空投。

成本高昂(包括交易成本)。

价格影响

BEAM 的价格在迁移后的六周内增长了约 200%

自 2023 年 10 月 26 日迁移开始以来,MC 价格也飙升了 3 倍以上。

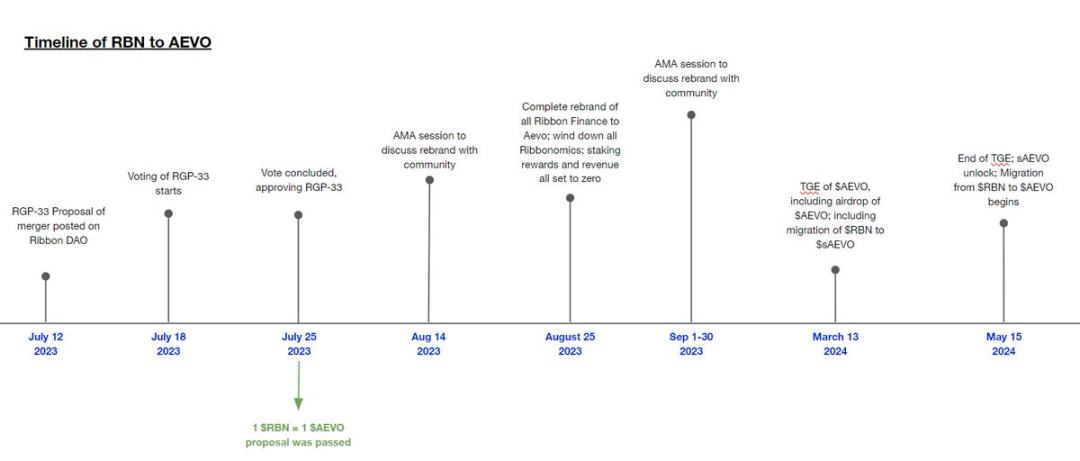

2、RBN -> AEVO

在 DeFi 领域,Ribbon Finance 与 Aevo 的合并是一个有趣的案例,它将自动质押机制集成到合并流程中。

从 2 种不同的产品和 1 种 RBN 代币转换成 1 种统一产品和 1 种新的 AEVO 代币。

Ribbon Finance 与 Aevo 合并的时间线

为何合并?

解决 DeFi 期权的可扩展性问题,Ribbon 在可扩展性上遇到了困难。

产品供应的协同作用。

UI/UX 的技术优势:Aevo L2 Rollup 旨在为用户提供 0 Gas 费用、减少订单延迟、提高订单处理能力、活跃的做市商等解决方案。

发展方向和目标:成为一个高性能的衍生品交易平台,并在 1 个品牌下提供更多产品。

质押机制

转换后的 AEVO 代币需经过 2 个月的锁定期。AEVO 代币被转换为 sAEVO(质押的 AEVO),然后被锁定 ,从而缓解了抛售造成的价格波动。

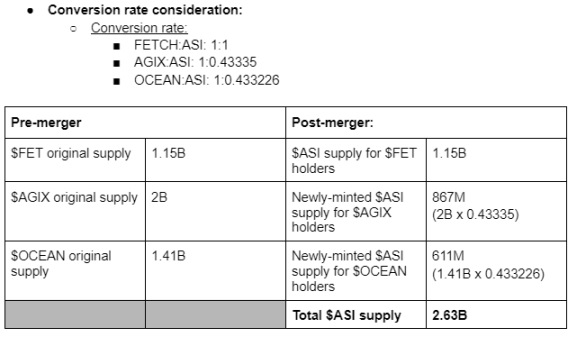

3、AGIX、FET、OCEAN ->ASI

今年最热门的合并案例之一是 3 个高 FDV AI 代币的合并: Fetch.ai、SingularityNET 和 Ocean Protocol。当 3 月份消息首次传出时,我们的团队立即与 Singularity 进行了通话,以了解其原理和机制。

从这个案例中我们能学到的关键是他们对代币转换比例的思考,以及为什么他们没有对代币估值采用任何溢价或折扣。

为何合并?

巩固流动性:流动性是昂贵的。

打造人工智能研发领域最大的独立企业。

兑换比例

兑换比率以公告发布前 15 天的平均价格为准。

为了减少估值谈判中的障碍,团队只需在相同的市场条件下对代币进行估值,而不根据流动性 / 交易量差异进行溢价 / 折扣。

FET 被选为基础代币,因此与 ASI 的兑换比率为 1: 1 。

你可以在这里找到目前正在进行的两阶段合并过程。

4、KLAY、FNSA->PDT

今年,韩国最老牌的 2 个代币也决定合并。一个由 Kakao 支持,另一个由 LINE 支持,他们是韩国最大的 2 个通讯应用程序。他们的愿景是凭借 2.5 亿钱包用户群、 240 多个 DApp 和服务成为亚洲规模最大的区块链。

我们研究的重点它们的燃烧机制:

新 PDT 代币总供应量的约 22.9 % 将被销毁。

未流通部分将 100% 销毁。

目的:降低通货膨胀,控制供应。

他们发表了一份非常详细的文件来解释销毁过程。

5、OGV->OGN

升级的目的:将 Origin 的所有产品套件与单一治理和收益代币 OGN 进行整合,并巩固流动性。

我们从这个案例研究中获得的经验是催化剂:团队意识到 OGV 的定价存在错误,其市值 /TVL 比率远低于其他竞争对手。

结语

代币迁移或合并并不能保证短期或长期的价格上涨。因此,请确保你有充分和坚实的理由来解释「为什么迁移或合并」。

代币迁移不是一次性事件,沟通、透明度和治理提案是一个不断持续的过程。这也是为什么我相信某些案例比其他案例更成功的原因。

这 5 个案例中的大多数的迁移期都未结束,因此还需要监控的整体产品和生态系统进展以及代币表现,然后再判断「这是否是一次成功的迁移或合并」。