Caso di studio per un trading di Option

- Guide per le Opzioni

Con le Spread Option Europee e delle Option standalone Americane, gli utenti possono creare molte strategie di Option nel trading reale. I seguenti sono dei casi reali di trading utilizzati solo per riferimento e non rappresentano un consiglio di investimento. I Trader sono avvisati di utilizzarli per riferimento e di investire con saggezza.

Le HTX Options hanno i seguenti vantaggi:

- Rispetto ai tradizionali fornitori di servizi di Option, viene meglio garantita la liquidità;

- L'Option può essere esercitata in anticipo per bloccare i profitti (esercizio/liquidazione);

- Rispetto agli altri derivati, non ci sono delle spese di transazione, spese di esercizio e nessuna liquidazione;

- Strategia di quotazione unica, che supporta la personalizzazione per più livelli di prezzo e più tipi di Option;

- Fornisce transazioni di grande volume e numerosi tipi di prodotti e supporta l'acquisto di Option di grandi importi e per lunghi periodi;

In diversi prodotti finanziari, gli utenti possono investire piccoli importi e godere di un alto tasso di rendimento, godendo così di una leva flessibile e forte.

Analisi del caso:

1. Quando il mercato è attivo e il prezzo è volatile, utilizzare le Spread Option europee per l'allocazione degli investimenti per evitare il rischio di liquidazione di contratti e altri derivati;

2. Con il mercato che ci si aspetta operi lateralmente, gli utenti possono scegliere le Spread Option europee per bloccare i profitti;

3. Con un movimento previsto in rialzo /in discesa (ma non al picco/al punto più basso), gli utenti possono scegliere Option standalone americane da sfruttare in modo appropriato per massimizzare i rendimenti.

4. Con un movimento previsto in rialzo /in discesa (ma non la fine del ciclo) gli utenti possono scegliere le Spread Option Europee come strategia a breve termine, impostare ragionevolmente la fascia di prezzo e ottenere il massimo profitto al minimo costo.

Caso 1: Quando il mercato è attivo e il prezzo è volatile, alcuni utenti sono preoccupati per il rischio di liquidazione del contratto, quindi scelgono Spread Option Europee più sicure per l'allocazione degli investimenti.

In questo momento, il prezzo dell'indice del contratto BTC/USDT è di $ 45.000. L'utente A ritiene che il prezzo continuerà a salire attraverso un'analisi completa di fattori come il tempo, il livello dei prezzi e la direzione del movimento e che il prezzo raggiungerà un piccolo picco in due giorni, con il prezzo previsto che va da 48.000 USD a 53.000 USD.

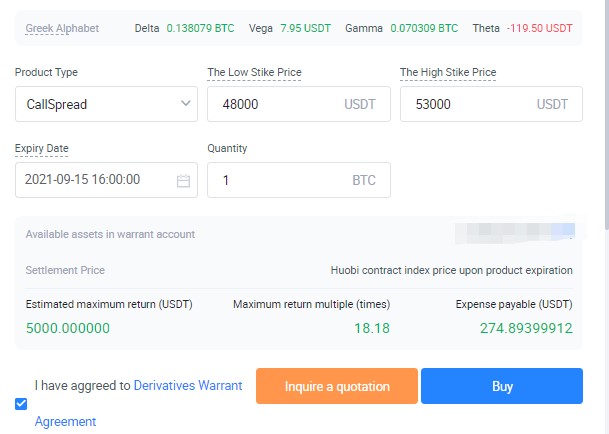

Pertanto, l'utente acquista la Spread Option Europea (48000-53000) che scade tra due giorni (come mostrato di seguito), con il premio dell'Option di 274,89 USDT. Se il giudizio è corretto, il rendimento massimo è di 5.000 USDT.

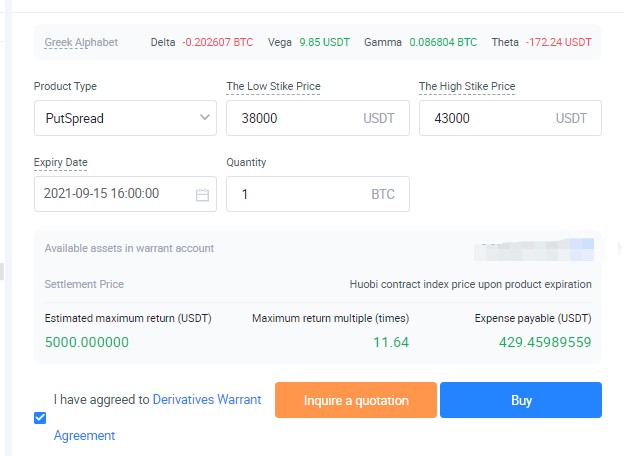

Il cliente B è di opinione opposta e ritiene che "sarà inferiore a 43.000 ma superiore a 38.000" in due giorni, quindi acquista uno spread put europeo di 43.000-38.000 che scade tra due giorni (come mostrato nella foto sotto) , con il premio di Option di 429,45 USDT. Se il giudizio è corretto, il rendimento massimo è di 5.000 USDT.

Quando l'Option scade due giorni dopo, se l'indice del contratto BTC/USDT è superiore a 48.000 USD, il cliente A realizza un profitto. Se il prezzo dell'indice è maggiore o uguale a US$53.000 alla scadenza, il guadagno massimo sarà di circa US$5.000, con un rendimento massimo multiplo (volte) di 18,18. Quando l'indice del contratto BTC/USDT è inferiore a 43.000 USD, il cliente B realizza un profitto. Se il prezzo dell'indice è inferiore o uguale a US$38.000 alla scadenza, il guadagno massimo sarà di circa US$5.000, con un rendimento massimo multiplo (volte) di 11,64.

Caso 2: Nel caso di un mercato che opera lateralmente o con aspettative sullo stesso, gli utenti possono acquistare Spread Options europee per realizzare profitti.

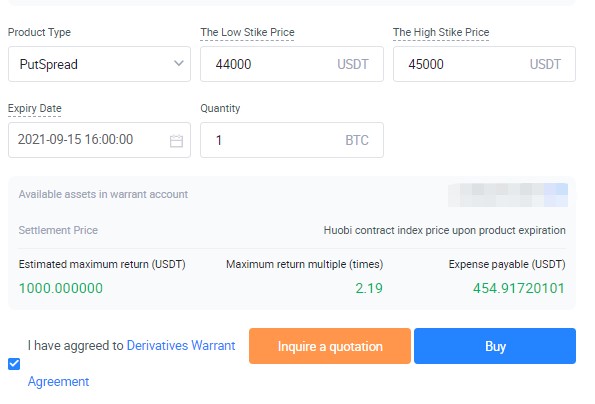

In questo momento, il prezzo dell'indice del contratto BTC/USDT è di $ 45.000. L'utente A ritiene che il mercato oscillerà all'interno di una banda ristretta nel prossimo futuro in base a fattori globali come tempo, livello dei prezzi e direzione del movimento. Inoltre, l'utente A si aspetta che il prezzo di BTC scenda leggermente in due giorni, quindi acquista 44.000-45.000 Spread Put Europee che scadono dopo due giorni (come mostrato nella foto sotto), con il premio dell'Option di 454,91 USDT. Se la valutazione è corretta, il rendimento massimo è di 1000 USDT. Se la valutazione è sbagliata, la perdita è di 454,91 USDT.

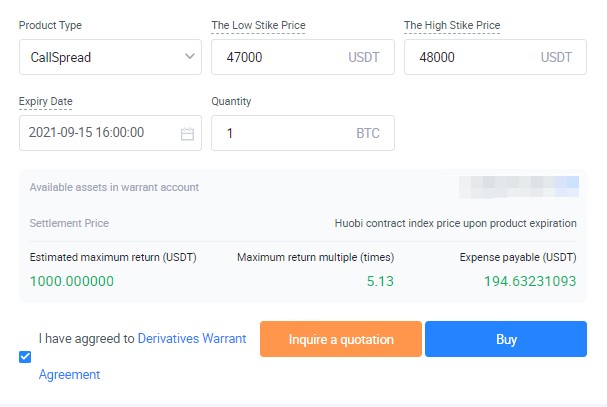

Il cliente B è di parere opposto e ritiene che "il prezzo di BTC aumenterà leggermente in due giorni e rimarrà tra 47.000 e 48.000 in due giorni", quindi acquista una Spread Call Europea di 47.000-48.000 che scade in due giorni (come mostrato nella figura sotto), con il premio di Option di 194,63 USDT. Se il giudizio è corretto, il rendimento massimo è di 1000 USDT.

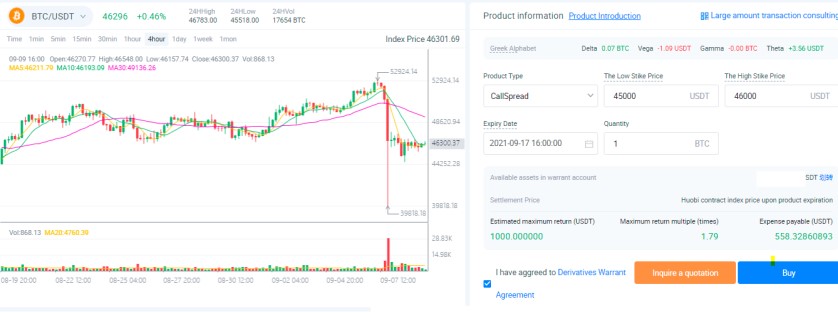

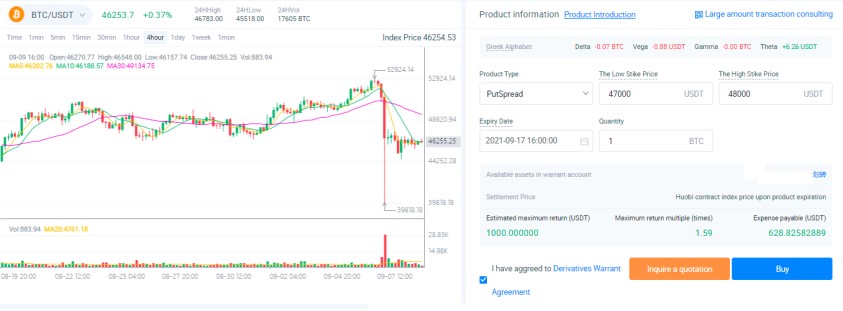

Il prezzo dell'indice del contratto BTC/USDT è di US$46.300 Il cliente C è ribassista su BTC e crede che "sarà un mercato laterale tra cinque giorni", quindi acquista per 45.000-46.000 Spread Call Europee che scadranno tra cinque giorni. Allo stesso tempo, acquista 47.000-48.000 di Spread Put Europee che scadranno tra cinque giorni, con una commissione di Option di 1.180 USDT. Se il giudizio è corretto e il prezzo alla scadenza è compreso tra 46.000 e 47.000, il rendimento massimo è di 2.000 USDT (utile netto di 820 USDT). In caso contrario, avrà guadagnato un minimo di 1.000 USDT, una perdita di 180 USDT.

Caso 3: Forte leva finanziaria senza liquidazione. Gli utenti possono utilizzare le Options standalone americane per sfruttare in modo appropriato analizzando la tendenza e impostando un prezzo e una data di esercizio ragionevoli.

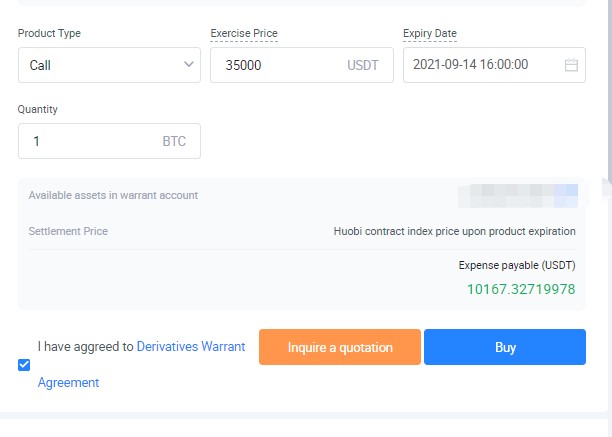

Quando l'indice del contratto BTC/USDT è di 45.000 USD, il cliente A è rialzista su BTC, quindi acquista un'Option americana con un prezzo di esercizio di 35.000 che scade il giorno successivo (come mostrato nell'immagine sotto). Il premio dell'Option è di circa 10.167 USDT e la leva finanziaria è di circa quattro volte. Alla scadenza, se il prezzo spot sale a $ 46.000, il cliente riceverà in cambio 11.000 USDT e il profitto finale sarà di 833 USDT dopo aver dedotto il premio dell'Option di 167 USDT. Se il prezzo dell'indice oscilla bruscamente durante il periodo di esercizio, o addirittura scende al di sotto di 35.000, non vi è alcun rischio di liquidazione per la posizione del cliente. Quando il prezzo rimbalza al di sopra di 35.000, il cliente può comunque ottenere rendimenti esercitandosi in tempo e non subirà perdite dovute a movimenti di prezzo transitori.

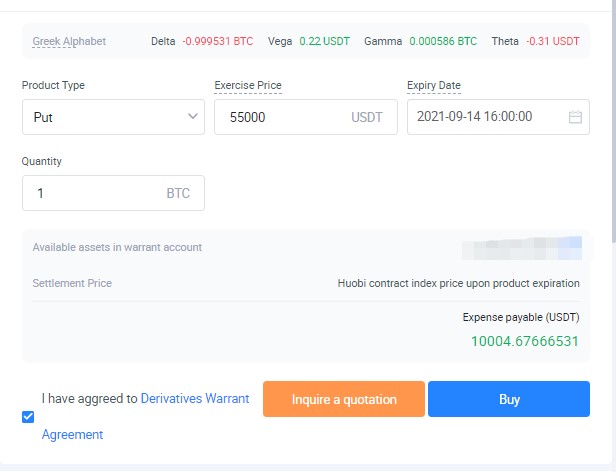

Il prezzo dell'indice del contratto BTC/USDT è di US$45.000. Il cliente B è ribassista su BTC, quindi acquista un'Option americana con un prezzo di esercizio di 55.000 che scade il giorno successivo. Il premio dell'opzione è di circa 10.004 USDT. In questo momento, la sua leva finanziaria è di circa quattro volte. Alla scadenza, se il prezzo spot scende a 44.000 e il cliente riceve in cambio 11.000 USDT, il profitto è di 996 USDT dopo aver dedotto il premio dell'Option. Se il prezzo è altamente volatile e sale al di sopra di 45.000 durante questo periodo, non vi è alcun rischio di liquidazione per la posizione del cliente. Quando il prezzo torna al di sotto di 45.000, il cliente può comunque ricevere il pagamento e non subirà perdite dovute a movimenti di prezzo transitori.

Allo stesso tempo, i clienti che acquistano Options americane non devono preoccuparsi del deterioramento della liquidità al momento della liquidazione e possono esercitare i propri diritti in qualsiasi momento per bloccare i profitti.

Caso 4: In un mercato che opera lateralmente, l'utente pensa che il mercato diventerà più volatile, ma non è sicuro di quando finirà il trend laterale

Il prezzo dell'indice del contratto BTC/USDT è di $ 45.000. Il cliente A è rialzista su BTC e crede che "aumenterà, ma non sa per quanto tempo il mercato continuerà a fare trading lateralmente", quindi acquista un Spread Call Europea di 41.000-51.000 che scade tra tre giorni. Se il prezzo sale e il rendimento è di 10.000 USDT, l'utile netto è di 5.740 USDT. Se il mercato continua a operare lateralmente, il rendimento è 6000 – 4260 = 1.740 USDT. Con strategie adeguate, puoi fare trading in vari scenari di mercato.

Ci trovi su

E-Mail: [email protected]

Twitter:https://twitter.com/HTX_Options

Telegram: https://t.me/HTXOptions

Fai Trading ovunque con HTX App (iOS/Android)

Ci trovate su

Twitter: https://x.com/htx_global

Facebook: https://www.facebook.com/htxglobalofficial/

Instagram: https://www.instagram.com/htxglobalofficial/

Reddit: https://www.reddit.com/r/HuobiGlobal/

Medium: https://htxofficial.medium.com/

Telegram:https://t.me/htxglobalofficial|https://t.me/huobiofficial

HTX si riserva il diritto, a sua esclusiva discrezione, di correggere o modificare o annullare questo annuncio in qualsiasi momento e per qualsiasi motivo senza preavviso. Quanto sopra è solo a scopo informativo e HTX non fornisce raccomandazioni o garanzie in relazione a qualsiasi risorsa digitale, prodotto o promozione su HTX. I prezzi delle risorse digitali sono altamente volatili e il trading di risorse digitali è rischioso. Si prega di leggere il nostro testo Promemoria sui rischi qui.