今天晚间,华尔街日报(WSJ)报道称,灰度首席执行官 Michael Sonnenshein 在一封致投资者的信中表示,若最终无法将灰度比特币信托(GBTC)转换为比特币 ETF,将考虑对已发行的流通股进行要约收购。届时,投资者可以特定时间以特定价格出售其 GBTC 股份。

⠀

Sonnenshein 表示,对于何时进行回购目前没有具体的时间表,但已为所有情况做好准备;关于具体回购规模,初步预计是 20% 的流通股。当然,最终的回购条款取决于美国证券交易委员会和股东的批准。灰度公司补充说,如果第一次尝试成功,它可能会考虑进行额外的要约收购。

⠀

为什么要对 GBTC 进行回购?主要是为了降低 GBTC 折价率。

⠀

首先介绍一下 GBTC 的运转流程。合格的投资者向灰度缴纳一定的投资款,灰度在加密市场上买入 BTC(交由 Coinbase 托管),而后向投资者发行等量 GBTC,并每年收取 2% 的管理费;投资者获得 GBTC 并且持有六个月,才能在二级市场出售,套现离场。

⠀

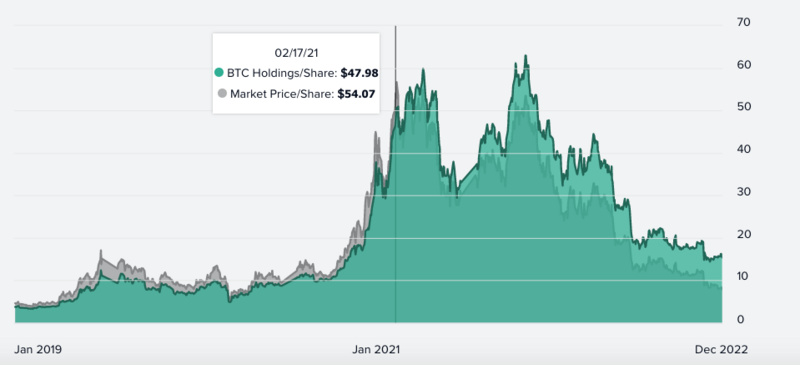

(GBTC 市价与真实价值)

⠀

在 2021 年 3 月之前,GBTC 正溢价情况突出,每股 GBTC 的二级市场交易价格远远高于实际价值,此时投资者出售 GBTC 可以获得较高的溢价。但随着加密市场转熊,GBTC 正溢价情况消失,并逐渐出现折价——最新的数据是,GBTC 每股实际价值 15.42 美元,二级市场交易价格只有 7.91 美元,折价率 48.7% 。

⠀

由于目前 GBTC 无法赎回,对于持有者来说,要么折价出售,要么只有等待 GBTC 转变为比特币现货 ETF 时按照真实价值出售,这也是灰度过去一年一直发力的方向——向 SEC 提交现货比特币 ETF 申请。“将 GBTC 转换为 ETF 将有助于使其股价与其潜在价值保持一致。市场参与者将能够创建和赎回 GBTC 的股份,以确保它们反映其持有的比特币的潜在价值。 ”

⠀

但事与愿违,SEC 最终拒绝了灰度的申请,灰度也对 SEC 提起诉讼,目前该案仍在进行中。在这样一个时间窗口,灰度如此「热心」提出新方案对 GBTC 进行回购,其核心目的在于拯救母公司 DCG(Digital Currency Group) ,为其解决流动性危机。

⠀

根据媒体此前报道,DCG 欠 Genesis 公司 17 亿美元贷款,随着 Genesis 债权人清算 DCG 面临还款压力;此外加密交易所 Bitvavo 在 DCG 内存有 2.8 亿欧元,也因流动性问题暂时无法取出。上周,多个与 DCG 相关的加密货币(FIL、ZEN、ETC、NEAR 等等)均遭到大规模抛售,疑似 DCG 清算相关资产。

⠀

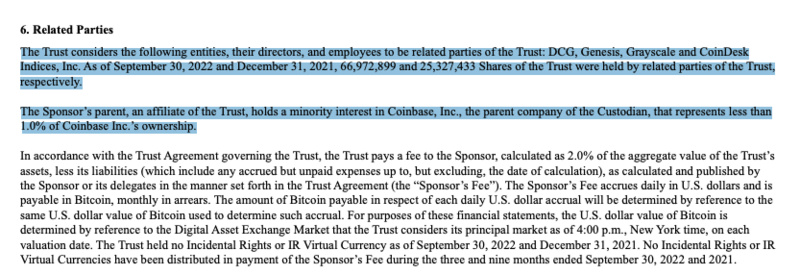

与此同时,DCG、Genesis、Coindesk 以及一众附属公司持有大量的 GBTC 资产。根据灰度官方文件,截至 2022 年 9 月 30 日,上述机构共计持有 66972899 股 GBTC,约占流通股的 10% 。(注:灰度表示,DCG 和 Genesis 不是 GBTC 或任何灰度其他产品的交易对手或服务提供商。)

⠀

(灰度公司三季度公告)

⠀

根据灰度 CEO Michael Sonnenshein 的说法,受限于《 1933 年证券交易法》第 144 条,上述机构每三个月只允许向公开市场出售总流通股的 1% 。换句话说,DCG 等公司要想将手上的 GBTC 通过二级市场变现,需要等待两年以上。为了一解燃眉之急,让 DCG 尽快回笼资金,这才有了今晚的回购预案。

⠀

需要注意的是,迄今为止,DCG 投资 GBTC 一直处于亏损状态。

⠀

⠀

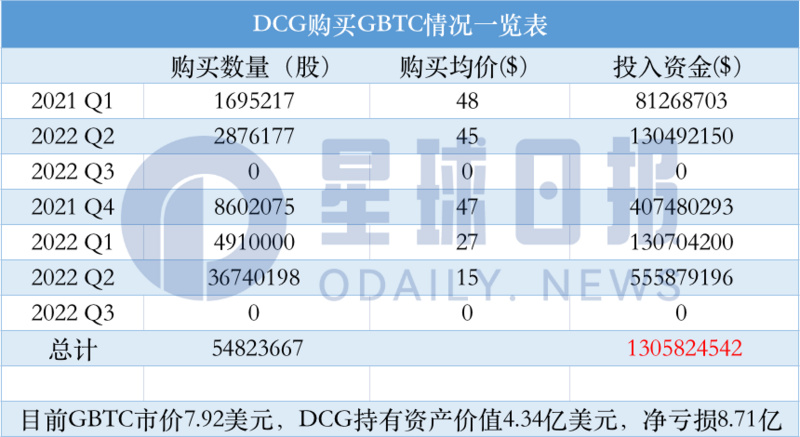

根据统计,从 2021 年一季度开始,DCG 共计花费 13.05 亿美元购入 54823667 股 GBTC,平均每股单价 23.8 美元。而按照最新的市场价格(7.92 美元)估算,DCG 亏损 8.71 亿美元;但是,如果未来能按照真实价值(15.42 美元)回购,DCG 依然亏损 4.6 亿美元。

⠀

亏损如此巨大,一是在于 DCG 误判形势,于熊市持续加仓。特别是今年二季度,DCG 豪掷 5.5 亿美元买入 3674 万股 GBTC,随着市场下跌资产已经腰斩;二是由于 GBTC 折价率不断上升,从年初的 20% 左右不断扩大到目前的 48% 。

⠀

目前,灰度仍在努力,致力于将 GBTC 转换为 ETF。该公司表示,即便最终无法如愿成功回购,仍将继续运营 GBTC,直到成功将其转换为现货比特币 ETF。