Rédigé par : KarenZ, Foresight News

Un compte à rebours est en train de réécrire le marché des cryptomonnaies au Royaume-Uni.

Si une plateforme aide les utilisateurs britanniques à acheter des cryptomonnaies, à faciliter les transactions, à détenir des actifs ou à émettre des stablecoins, la question fondamentale à laquelle elle sera confrontée est directe : ses activités relèvent-elles du nouveau cadre réglementaire de la FCA ? A-t-elle besoin de demander une autorisation ? Peut-elle continuer à opérer pendant la période d'examen de sa demande ?

Fin juin 2026, la Financial Conduct Authority (FCA) britannique a publié un ensemble de déclarations de politique de régulation des actifs cryptographiques, couvrant l'émission de stablecoins, la garde, les plates-formes de négociation, l'intermédiation, le staking, le prêt, les abus de marché, la divulgation d'informations, les exigences de fonds propres prudentielles et l'application du manuel de la FCA.

Selon la Feuille de route Crypto de la FCA, cela marque le passage de la régulation des cryptomonnaies au Royaume-Uni d'années de consultations à la phase des règles définitives.

De l'enregistrement vers l'autorisation

Le Royaume-Uni réglementait déjà le secteur des cryptomonnaies, mais le périmètre était relativement limité. Depuis janvier 2020, les fournisseurs de services de négociation d'actifs cryptographiques et les fournisseurs de portefeuilles de garde opérant au Royaume-Uni doivent s'enregistrer auprès de la FCA conformément à la réglementation anti-blanchiment ; en 2023, les règles de promotion financière ont commencé à s'appliquer au marketing des actifs cryptographiques.

Cette fois, le changement va plus loin. La FCA indique que le Royaume-Uni a adopté via le Parlement le 4 février 2026 le Règlement sur les services et marchés financiers de 2000 (Actifs cryptographiques) 2026 (Financial Services and Markets Act 2000 (Cryptoassets) Regulations 2026), élargissant pour la première fois le périmètre de régulation de la FCA à un plus large éventail d'activités liées aux actifs cryptographiques. Le nouveau régime complet d'activités réglementées entrera en vigueur le 25 octobre 2027.

Ce régime concerne un nombre non négligeable d'entités. Les activités pertinentes listées par la FCA comprennent : l'émission de stablecoins qualifiés, la garde d'actifs cryptographiques, l'exploitation d'une plateforme de négociation d'actifs cryptographiques qualifiés, la négociation d'actifs cryptographiques qualifiés pour compte propre ou pour compte de clients, l'organisation de services de négociation d'actifs cryptographiques qualifiés (y compris le prêt de cryptomonnaies), l'organisation de services de staking d'actifs cryptographiques qualifiés, etc.

En d'autres termes, en matière de régulation du Crypto, la régulation britannique ne vise pas une seule étape. Émission, négociation, mise en relation, courtage, garde, staking, prêt : si une activité tombe sous la définition du nouveau régime, elle devra probablement entrer dans le système d'autorisation de la FCA.

La fenêtre la plus cruciale, qui détermine la possibilité de continuer à opérer pendant l'examen

Pour les entreprises de cryptomonnaies déjà actives sur le marché britannique, la période à surveiller de près est du 30 septembre 2026 au 28 février 2027.

La FCA indique que si une entreprise souhaite bénéficier des « savings provisions », c'est-à-dire des dispositions transitoires de conservation, la fenêtre de dépôt des demandes devrait ouvrir le 30 septembre 2026 et fermer le 28 février 2027. Les entreprises éligibles qui soumettent leur demande dans cette fenêtre pourront continuer à exercer les activités spécifiées pendant que la FCA prend sa décision.

Ce n'est pas un simple rappel de date. Cela détermine si les entreprises existantes peuvent continuer à opérer en attendant l'examen de leur demande d'autorisation. Manquer cette fenêtre pourrait priver une entreprise de la protection lui permettant de poursuivre ses activités pertinentes pendant la période de transition.

La FCA précise également que les enregistrements existants ne seront pas convertis automatiquement. Les entreprises actuellement enregistrées en vertu de la Loi sur les services et marchés financiers de 2000 (FSMA) et des Règlements anti-blanchiment, ou autorisées en vertu des règles sur les services de paiement et la monnaie électronique, ainsi que les approbateurs de promotions financières s'appuyant sur l'autorisation de l'article 21 de la FSMA, si leurs activités relèvent du nouveau périmètre des activités cryptographiques réglementées, devront toujours obtenir l'autorisation correspondante.

Cela obligera de nombreuses entreprises à revoir les limites de leurs activités. Les modèles qui pouvaient fonctionner dans le cadre de l'enregistrement anti-blanchiment ou des règles de promotion financière pourraient ne plus suffire dans le nouveau régime. Les entreprises doivent d'abord déterminer si elles relèvent du champ d'application réglementaire, puis préparer leur demande d'autorisation, organiser leurs fonds propres, mettre en place leurs systèmes de gestion des risques et leurs mécanismes de protection des actifs clients.

Au-delà de la licence, des exigences en capital et en gestion des risques

Obtenir une autorisation n'est pas la seule question. La FCA a cette fois décomposé de nombreuses exigences de conformité qui restaient souvent au stade des déclarations d'intention en règles plus concrètes.

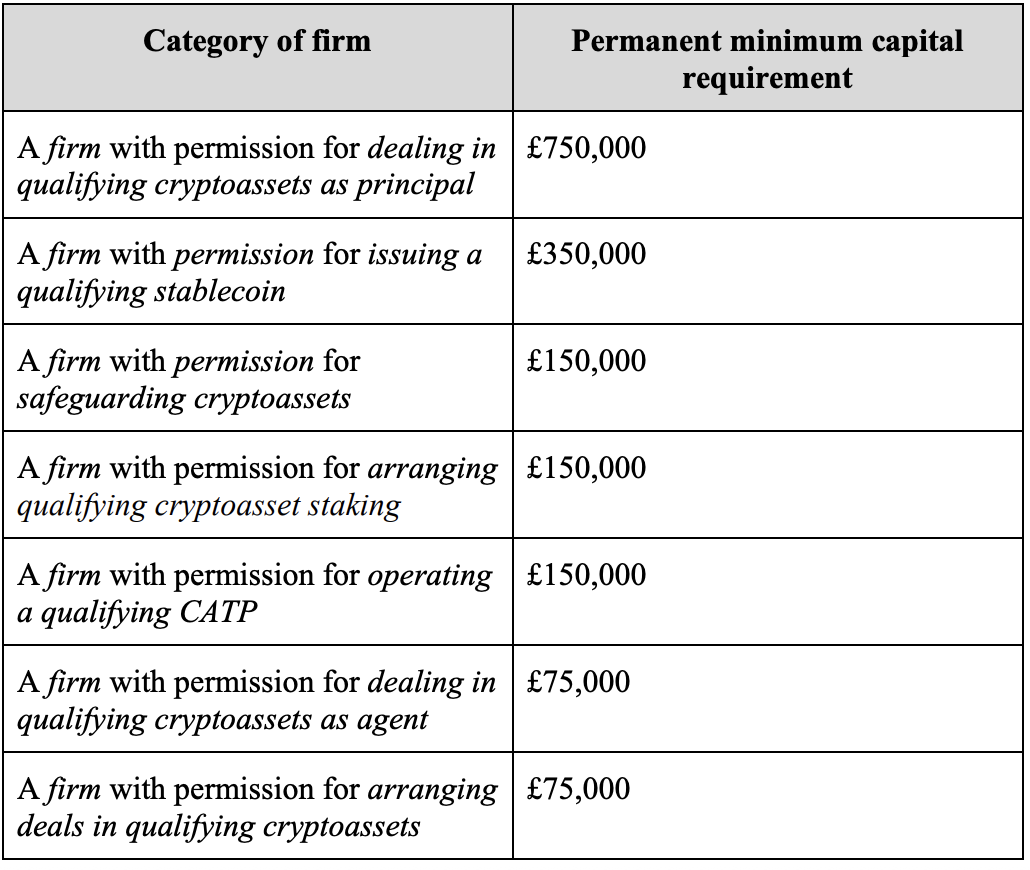

En matière de fonds propres prudents, le PS26/12 établit des exigences permanentes de capital minimum pour différentes activités. Pour les entreprises négociant des actifs cryptographiques qualifiés pour compte propre : 750 000 livres sterling ; pour les émetteurs de stablecoins qualifiés : 350 000 livres sterling ; pour la garde d'actifs cryptographiques, la fourniture de services de staking d'actifs cryptographiques qualifiés, l'exploitation d'une plateforme de négociation d'actifs cryptographiques qualifiés : 150 000 livres sterling ; pour la négociation pour compte de clients et l'organisation de transactions : 75 000 livres sterling.

Ces chiffres peuvent sembler bas, mais ils ne sont qu'un plancher. La FCA précise que l'exigence minimale de fonds propres d'une entreprise est la valeur la plus élevée parmi trois éléments : l'exigence permanente de capital minimum, l'exigence de dépenses fixes et l'exigence basée sur le facteur K. Le capital minimum permanent est la ligne de base, et le facteur K sera calculé en fonction de l'ampleur des activités et de l'exposition aux risques. La FCA souligne également que le capital minimum permanent est un seuil pour l'autorisation, et qu'une entreprise ne peut pas obtenir l'autorisation puis combler progressivement les écarts par étapes après l'autorisation.

La FCA introduit également une exigence fondamentale de liquidités. Les entreprises concernées doivent détenir des actifs liquides de base, d'un montant égal au tiers de l'exigence de dépenses fixes, plus 1,6 % du total des garanties fournies aux clients. L'utilité de ce coussin de liquidité est très pratique : une entreprise ne doit pas seulement satisfaire aux exigences de capital sur le papier, elle doit également disposer de suffisamment d'actifs liquides pour soutenir ses opérations, sa fermeture ou l'exécution de ses obligations envers les clients dans des situations de stress.

Les plates-formes de négociation et les intermédiaires devront également faire face à des règles de comportement de marché plus détaillées. La FCA indique dans son communiqué de presse que le nouveau cadre introduira des règles d'intégrité des marchés, couvrant des domaines tels que le délit d'initié et la manipulation de marché ; dans la vue d'ensemble du régime, la FCA inclut également les plates-formes de négociation et les intermédiaires dans le champ d'application des règles d'activité du PS26/11, et mentionne spécifiquement des exigences telles que la meilleure exécution et la vérification des prix sur plusieurs lieux d'exécution. Le PS26/11 stipule en outre que les entreprises concernées doivent mettre en place des procédures de traitement des ordres clients, garantissant que les ordres des clients sont exécutés de manière opportune, équitable et rapide, et vérifiant les prix en se référant, si possible, à au moins 3 lieux d'exécution autorisés fiables au Royaume-Uni.

S'il y a moins de 3 lieux d'exécution autorisés au Royaume-Uni capables d'exécuter cet ordre, il faut vérifier les lieux disponibles. La FCA souligne également qu'il ne s'agit pas d'une comparaison mécanique des prix ordre par ordre, et n'exige pas que les ordres soient exécutés uniquement sur les 3 lieux vérifiés. Elle exige que les entreprises utilisent des sources de prix fiables pour valider leur politique d'exécution et puissent prouver que les résultats d'exécution obtenus pour leurs clients sont au moins aussi bons que ceux qui auraient été obtenus dans des conditions comparables sur ces lieux d'exécution autorisés au Royaume-Uni.

L'accent pour les activités de garde est la protection des actifs clients. La FCA confirme dans le PS26/11 qu'elle appliquera les exigences de protection CASS 17 aux actifs cryptographiques des clients, les règles portant notamment sur la propriété, la tenue de registres, la réconciliation des actifs et la gestion des clés privées. En bref, une plateforme ne peut pas se contenter de dire que « les actifs sont transparents sur la blockchain », elle doit prouver qu'elle sait quels actifs appartiennent à quels clients, que ses registres correspondent aux actifs sur la blockchain, et que le contrôle des clés privées ne sera pas perdu en raison de processus internes ou d'attaques externes.

L'analyse coûts-bénéfices de la FCA donne un chiffre plus parlant : elle estime que les règles de protection des actifs en garde pourraient éviter aux consommateurs des pertes d'environ 60 millions de livres sterling par an.

Le prêt et le staking sont également intégrés dans un cadre de protection des consommateurs plus détaillé. Pour le prêt de cryptomonnaies, la FCA conserve les exigences de protection fondamentales pour les clients de détail, notamment une divulgation renforcée, le consentement du client, des tests d'adéquation, la tenue de registres, le surcollatéral et la protection contre les soldes négatifs. La protection contre les soldes négatifs signifie que les pertes supportées par un client de détail dans un prêt en cryptomonnaies ne doivent pas dépasser la valeur marchande des garanties spécifiquement fournies pour ce prêt.

Pour les services de staking, la FCA conserve les exigences de divulgation, de conditions contractuelles, de consentement du client et de tenue de registres, mais apporte des ajustements aux arrangements de staking automatique, permettant au client de consentir à un staking continu couvrant ses positions actuelles et futures, à condition de respecter les conditions pertinentes et de procéder à une notification annuelle.

Les stablecoins placés à côté de l'ambition des paiements

Les stablecoins sont une catégorie d'activités traitée séparément dans ce cadre réglementaire.

La FCA indique que les stablecoins qualifiés émis au Royaume-Uni devront être entièrement soutenus et remboursables à leur valeur nominale, pour soutenir leur utilisation en tant qu'« instruments monétaires de type ».

Le cœur du PS26/10 est d'obliger les émetteurs de stablecoins à mettre en place un mécanisme vérifiable autour des actifs de soutien, du remboursement, de la divulgation et de la protection des actifs. La règle finale de la FCA exige que les émetteurs britanniques de stablecoins doivent fournir un soutien intégral à leurs stablecoins dès leur création, y compris pour les jetons qu'ils détiennent eux-mêmes ; les jetons définitivement détruits ne nécessitent plus de couverture par des actifs de soutien. La justification de la FCA est directe : les stablecoins sont négociables, et si des jetons non soutenus entrent sur le marché, cela pourrait affaiblir la confiance du marché dans leur capacité d'ancrage 1:1.

En matière de remboursement, la FCA exige que les émetteurs britanniques de stablecoins offrent un droit de remboursement à la valeur nominale, et achèvent le remboursement dans un délai de T+1. Cependant, la règle finale ajuste le point de départ du délai : T+1 ne commence plus à compter de la réception d'une demande de remboursement complète, mais à partir du moment où les stablecoins à rembourser entrent dans le portefeuille de l'émetteur. Ainsi, les vérifications AML/KYC peuvent être effectuées avant T+1, évitant de devoir intégrer l'examen anti-blanchiment dans le délai de remboursement.

En ce qui concerne les actifs de soutien, la FCA divise les réserves de stablecoins en deux niveaux : les actifs de soutien de base (core backing assets) et les actifs de soutien étendus (expanded backing assets).

Les actifs de soutien de base comprennent les dépôts à vue et les instruments de dette gouvernementale à court terme ; les actifs de soutien étendus comprennent les instruments de dette gouvernementale à long terme, les parts de fonds du marché monétaire de type CNAV à dette publique, ainsi que les accords de pension livrée ou de prise en pension d'une durée ne dépassant pas 7 jours, adossés à des instruments de dette gouvernementale.

La FCA établit deux exigences de liquidité : premièrement, l'émetteur doit satisfaire à l'exigence de dépôt à vue (ODDR - On-demand Deposit Requirement), c'est-à-dire détenir au moins 5 % du pool d'actifs de soutien sous forme de dépôts à vue ; deuxièmement, l'émetteur doit également satisfaire à l'exigence d'actifs de soutien de base (CBAR - Core Backing Asset Requirement), c'est-à-dire détenir un pourcentage supplémentaire d'actifs de soutien de base, ce pourcentage étant le plus élevé entre 5 % et le pourcentage de remboursement quotidien le plus élevé sur les 180 derniers jours de remboursement. Les dépôts à vue utilisés pour satisfaire l'ODDR ne peuvent pas être utilisés simultanément pour satisfaire la CBAR.

L'objectif de cette conception est d'éviter qu'un émetteur, pour rechercher des rendements, n'alloue trop d'actifs à long terme ou complexes, et ne soit incapable de fournir suffisamment d'actifs liquides en cas de remboursements concentrés des utilisateurs.

Au-delà de cela, il y a une plus grande répartition des compétences réglementaires en arrière-plan. La FCA et la Banque d'Angleterre ont publié le même jour une déclaration commune expliquant la voie réglementaire pour les émetteurs de stablecoins systémiques. Les « émetteurs de stablecoins britanniques généraux » relèvent de la supervision de la FCA ; si un émetteur de stablecoin britannique est désigné par le Trésor britannique comme ayant une « importance systémique », il pourrait passer d'une supervision exclusive par la FCA à une supervision conjointe de la FCA et de la Banque d'Angleterre.

Le PS26/10 mentionne également que, selon les projets de règles de la Banque d'Angleterre, la composition des actifs de soutien pour les stablecoins systémiques pourrait évoluer vers un maximum de 70 % de dette souveraine britannique avec une échéance résiduelle inférieure à 6 mois, et au moins 30 % de dépôts auprès de la banque centrale ; un stablecoin individuel pourrait également être soumis à une limite d'émission temporaire de 40 milliards de livres sterling et à une exigence de remboursement T+0.

Cela montre que le Royaume-Uni ne considère pas les stablecoins uniquement comme des instruments de cotation sur les bourses. Tant qu'ils continueront de se rapprocher des scénarios de paiement et de règlement, l'attention des régulateurs s'étendra du risque d'investissement à la sécurité des réserves, à la stabilité des remboursements et à la fiabilité des infrastructures financières.

Conclusion

La FCA rappelle que la grande majorité des actifs cryptographiques restent hautement spéculatifs et que les consommateurs peuvent perdre la totalité de leur capital. Les nouvelles règles n'élimineront pas ce type de risque et ne constituent pas un cautionnement des actifs cryptographiques. Elles changent autre chose : le Royaume-Uni commence à traiter les activités cryptographiques avec le langage plus complet de la régulation financière.

Dans le nouveau cadre, les entreprises liées au Crypto devront également prouver que leur capital est suffisant, comment les actifs clients sont protégés, si l'exécution des transactions est équitable, si les stablecoins peuvent être remboursés selon les règles, et qui est responsable en cas de perte de contrôle des risques.

Le 25 octobre 2027, lorsque le compte à rebours s'achèvera, celles qui resteront vraiment seront les entreprises capables de définir clairement les limites de leurs activités, les actifs clients, les coussins de capital et les responsabilités en cas de risque.