Article rédigé par : Khing Oei

Compilé par : Chopper, Foresight News

Ces derniers temps, les cours de MSTR et STRC ont connu des fluctuations importantes. Laissons de côté les variations à court terme et revenons à la logique fondamentale : les entreprises détenant des réserves de Bitcoin sont essentiellement des entités détenant un actif unique avec effet de levier. Leur modèle économique se rapproche plus de celui d'une banque que d'une entreprise technologique logicielle.

Du point de vue de la logique d'évaluation, le marché ne valorise jamais une banque uniquement sur la base de son actif total. Les actifs de prêts d'une banque sont prioritaires pour les clients déposants et les détenteurs de dette, les actionnaires ordinaires n'ayant droit qu'aux droits résiduels. Par conséquent, l'indicateur clé de valorisation d'une banque est le ratio cours/valeur comptable (price-to-book), c'est-à-dire la valeur des capitaux propres après déduction de la dette prioritaire de l'actif total. C'est également le principal indicateur de référence pour les analystes des banques d'investissement et des banques de courtage.

Pour les entreprises détenant des réserves de Bitcoin, l'indicateur équivalent au ratio cours/valeur comptable est le mNAV : il est égal à la capitalisation boursière de l'entreprise divisée par la valeur nette des capitaux propres, où la valeur nette des capitaux propres correspond aux réserves de Bitcoin moins les dettes et actions privilégiées prioritaires par rapport aux actions ordinaires. À la clôture d'hier, le mNAV de Strategy était de 1,10 fois. (Note du traducteur : Les données de clôture d'hier mentionnées dans cet article sont celles du 24 juin). Les fondamentaux sous-jacents par action sont la valeur nette en Bitcoin par action – c'est-à-dire la quantité réelle de Bitcoin détenue par action après règlement des créances prioritaires. Cela équivaut à la valeur comptable par action exprimée en Bitcoin. Le point central de toute l'industrie – le taux de croissance du Bitcoin par action – représente le rendement de cette valeur comptable. Pour une société de gestion d'actifs, cela équivaut presque à un indicateur de bénéfice.

Cet ensemble d'indicateurs n'a pas été inventé de toutes pièces, il s'agit simplement d'appliquer le cadre d'analyse financière des banques traditionnelles au bilan des entreprises Bitcoin :

- Capitalisation boursière par unité de capitaux propres nets = Ratio cours/valeur comptable (P/B)

- Position nette en Bitcoin par action = Valeur comptable par action

- Taux de croissance de la position en Bitcoin par action = Rendement de l'actif comptable

C'est la logique d'évaluation commune à toutes les institutions financières utilisant l'effet de levier, et elle s'applique parfaitement à ce type d'entreprises détenant des réserves de Bitcoin.

À la clôture d'hier, l'action MSTR était à 94,13 dollars, en dessous de la valeur totale nette en Bitcoin par action de 143,76 dollars, ce qui donne un multiple de valeur totale nette approximatif de seulement 0,65 fois. Sur cette base uniquement, l'action est décotée d'environ un tiers par rapport à la valeur de l'actif Bitcoin, et une augmentation de capital pour acheter plus de Bitcoin semblerait diluer la valeur de l'actif. Cependant, après déduction d'environ 40% des droits sur le Bitcoin occupés par la dette et les actions privilégiées, le cours actuel correspond à 1,1 fois la valeur réelle de l'actif Bitcoin détenu par les actions ordinaires. Les deux approches mènent à des conclusions diamétralement opposées, et le cadre d'évaluation de type bancaire est la bonne mesure. Il détermine également comment l'entreprise doit utiliser les nouveaux fonds à l'heure actuelle.

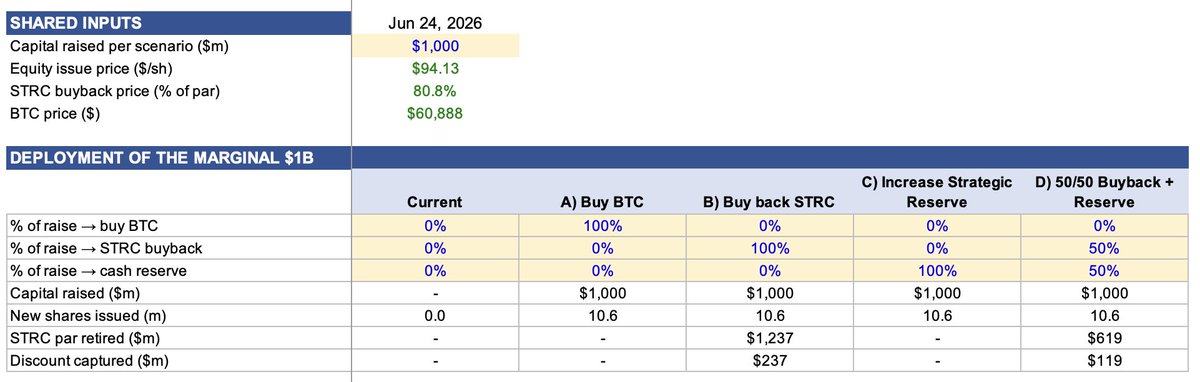

10 milliards de dollars de nouveaux fonds : simulation de quatre voies d'utilisation

Supposons une augmentation de capital de 10 milliards de dollars au cours actuel, avec quatre scénarios d'utilisation des fonds : 1) Augmenter la position en Bitcoin ; 2) Racheter des STRC ; 3) Augmenter les réserves de trésorerie ; 4) Une moitié pour racheter des STRC et l'autre pour compléter les réserves de trésorerie. Le prix d'émission serait de 94,13 dollars. Hier, le cours de clôture du STRC était de 80,84 dollars, soit une décote de 19% par rapport à sa valeur nominale, pour un rendement annualisé réel de 14,2%. Chaque dollar investi dans un rachat permet d'annuler 1,24 dollar de valeur nominale de STRC, tout en supprimant le dividende permanent de 11,5% correspondant.

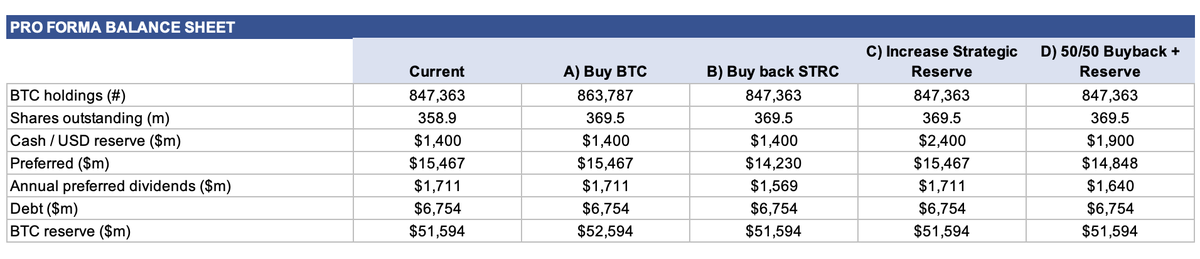

Impact des quatre scénarios sur le bilan

Parmi les quatre scénarios, trois n'augmentent pas la détention de Bitcoin, mais ajustent uniquement la structure de la dette prioritaire au niveau supérieur :

Rachat de STRC : Avec une décote de 19%, 10 milliards permettent d'annuler 12,4 milliards de dollars de valeur nominale de STRC. Le dividende annuel des actions privilégiées passe de 1,711 milliard à 1,569 milliard de dollars.

Augmentation des réserves de trésorerie : Les réserves de trésorerie passent de 1,4 milliard à 2,4 milliards de dollars, les dépenses de dividendes restent inchangées.

Scénario mixte 50/50 : La trésorerie augmente à 1,9 milliard de dollars, les dépenses de dividendes baissent à 1,640 milliard de dollars, et 619 millions de dollars de valeur nominale de STRC sont annulés.

Augmentation de la position en Bitcoin : C'est le seul scénario qui augmente les réserves de Bitcoin, passant de 847 363 à 863 787 bitcoins. C'est aussi le choix qui améliore le moins les indicateurs clés.

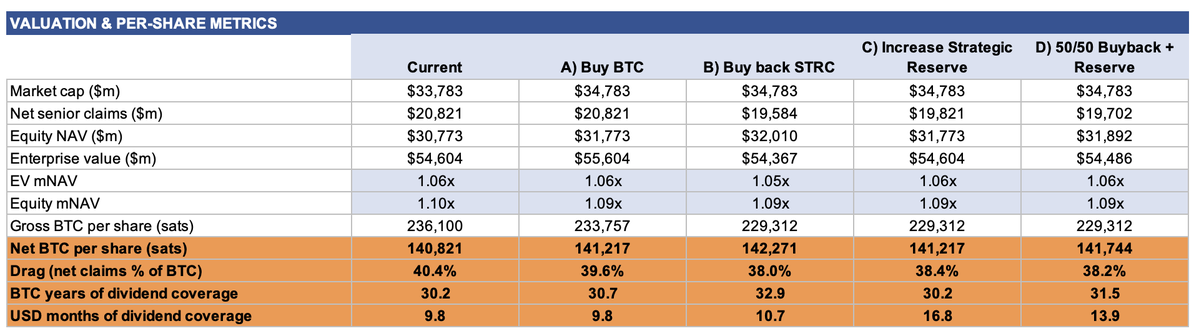

En termes de valeur totale en Bitcoin par action, les quatre scénarios entraînent tous une dilution. Même si vous utilisez les 10 milliards entièrement pour acheter du Bitcoin, la valeur par action passe de 236 100 satoshis à 233 757 satoshis ; et dans les trois cas où des actions sont émises sans acheter de Bitcoin, la valeur par action chute même à 229 312 satoshis. Sur cette base, vous concluriez que l'entreprise ne devrait rien faire.

Mais en termes de valeur nette en Bitcoin par action, chaque choix apporte une valorisation :

- Rachat de STRC : La position nette en Bitcoin par action monte à 142 271 satoshis (+1,0%), la part de la dette passe de 40,4% à 38,0%, l'effet de réparation du bilan est le plus fort.

- Scénario mixte 50/50 : La position nette en Bitcoin par action devient 141 744 satoshis, la part de la dette est de 38,2%, la capacité de couverture de la dette par la trésorerie augmente considérablement.

- Simple augmentation des réserves de trésorerie OU augmentation de la position en Bitcoin : Tous deux à 141 217 satoshis, l'augmentation est la plus faible.

Augmenter la position en Bitcoin est l'option la moins efficace, la logique est très claire. Vous émettez des actions à un prix de 1,1 fois la valeur nette, mais vous achetez l'actif à un prix de 1 fois la valeur nette. Cela n'augmente que faiblement le Bitcoin net par action, tout en diluant l'indicateur de position totale en Bitcoin, largement suivi par le marché. En revanche, racheter des STRC à prix décoté crée immédiatement de la valeur.

L'indicateur qui préoccupe le plus le marché actuellement est le nombre de mois de couverture des dividendes par la trésorerie. Strategy a actuellement des réserves de trésorerie de 1,4 milliard de dollars et des dividendes annuels totaux STRC de 1,711 milliard de dollars, la trésorerie ne couvrant que 9,8 mois de dividendes :

- Augmentation de la position en Bitcoin : La couverture reste à 9,8 mois.

- Rachat de STRC : Augmente à 10,7 mois.

- Simple augmentation des réserves de trésorerie : Augmente considérablement à 16,8 mois.

- Scénario mixte 50/50 : Augmente à 13,9 mois.

C'est un autre indicateur clé du secteur bancaire : le ratio de couverture des liquidités (LCR). Dans les cycles de liquidités abondantes, personne ne le surveille, mais en période de resserrement du financement, c'est crucial pour la survie de l'entreprise. Et le fait que le STRC tombe sous sa valeur nominale est un signal direct du resserrement des canaux de financement du marché.

Les données des résultats de l'entreprise elle-même corroborent cette conclusion

L'analyse ci-dessus n'est pas un jugement personnel subjectif. Les résultats du premier trimestre de Strategy donnent le même seuil d'équilibre : Selon le propre cadre de l'entreprise, vendre du MSTR pour augmenter la position en Bitcoin n'augmente la détention de Bitcoin par action que si le mNAV est supérieur à 1,22 fois. Au taux actuel de 1 fois, cette action entraînerait directement une perte de 48 points de base. Actuellement, le ratio valeur d'entreprise (EV) de la société est de 1,06 fois et le mNAV de 1,10 fois, tous deux inférieurs à sa ligne d'équilibre interne.

Les deux hypothèses clés de la voie d'expansion conventionnelle initiale de l'entreprise sont désormais caduques. Auparavant, on supposait que le STRC pouvait être émis normalement à sa valeur nominale et que les réserves de trésorerie pouvaient couvrir 1,5 an de dividendes. Aujourd'hui, le prix de marché du STRC n'est que de 81 dollars, impossible à émettre au pair, et les réserves de trésorerie couvrent moins de 10 mois.

Que doit faire Strategy ?

Dans la fourchette d'évaluation actuelle, l'émission de nouveaux capitaux propres doit allouer les fonds frais à des canaux qui optimisent substantiellement les indicateurs financiers clés. Augmenter les réserves de trésorerie et racheter à prix décoté des STRC sont deux opérations qui peuvent toutes deux augmenter le Bitcoin net par action, réduire le fardeau de la dette et restaurer la capacité de couverture des liquidités, une préoccupation du marché. Le scénario mixte 50/50 permet d'atteindre simultanément tous ces objectifs.

À l'heure actuelle, continuer à augmenter la position en Bitcoin n'optimise que l'indicateur de surface suivi par le grand public, mais ignore le risque central du bilan : l'entreprise porte 15 milliards de dollars de dette prioritaire et les canaux de financement se resserrent.

Les investisseurs qui ne regardent que l'indicateur de position totale en Bitcoin négligent la logique de rétroaction positive. Le rachat de STRC soutient directement la demande d'achat du jeton et envoie au marché un signal de sécurité des liquidités. Une fois la panique du marché dissipée, le prix du STRC se redressera vers sa valeur nominale de 100 dollars. La hausse des prix correspond à une baisse des rendements, et le rendement élevé actuel de 14,2% continuera de se contracter. Une boucle de rétroaction positive complète se forme ainsi : réparation du bilan → hausse du prix du STRC → baisse du rendement des dividendes → réouverture du canal d'émission au pair précédemment fermé.

La décote du STRC n'est pas une situation qu'il faut seulement attendre de voir se résorber passivement. La décote profonde actuelle est le capital au coût le plus bas que l'entreprise peut obtenir, et c'est aussi la clé pour relancer d'autres canaux de financement.

Pour évaluer les entreprises détenant des réserves de Bitcoin, il faut appliquer les normes d'évaluation bancaires : ratio cours/valeur comptable, valeur comptable par action, capacité de remboursement de la dette dans un environnement stressé.