Auteur: David, Chaoxiang Research

Le point clé de Chaoxiang: Cerebras (CBRS) a présenté ses premiers résultats trimestriels après son introduction en bourse. Le chiffre d'affaires principal du T1 s'est élevé à 191 millions de dollars, en hausse de 92 % sur un an, dépassant les attentes du marché. Cependant, les perspectives de marge brute principale pour le T2 ont chuté de 46,5 % à 36 %-38 %, entraînant une baisse de plus de 10 % du cours de l'action après la clôture. Cette société, qui fabrique des puces sur une tranche de wafer entière et mise sur le marché de l'inférence en IA, détient un contrat de plus de 20 milliards de dollars avec OpenAI et un cadre de coopération avec AWS. Ses perspectives de revenus pour l'année complète sont comprises entre 855 et 865 millions de dollars. Les données de croissance sont solides, mais les débats sur la valorisation sont tout aussi intenses.

Points centraux à surveiller

- Revenus supérieurs aux attentes, perspectives encore plus élevées. Revenus principaux du T1 : 191,3 millions de dollars (en hausse de 92 % sur un an), dépassant les prévisions consensuelles d'environ 181 millions de dollars. Perspectives de revenus principaux pour l'année complète : 855-865 millions de dollars (en hausse de 69 % sur un an), supérieures aux attentes du marché de 828 millions de dollars. En normes GAAP, les revenus liés au cloud et aux services se sont élevés à 82,8 millions de dollars, en hausse de 178 %, constituant le segment à la croissance la plus rapide.

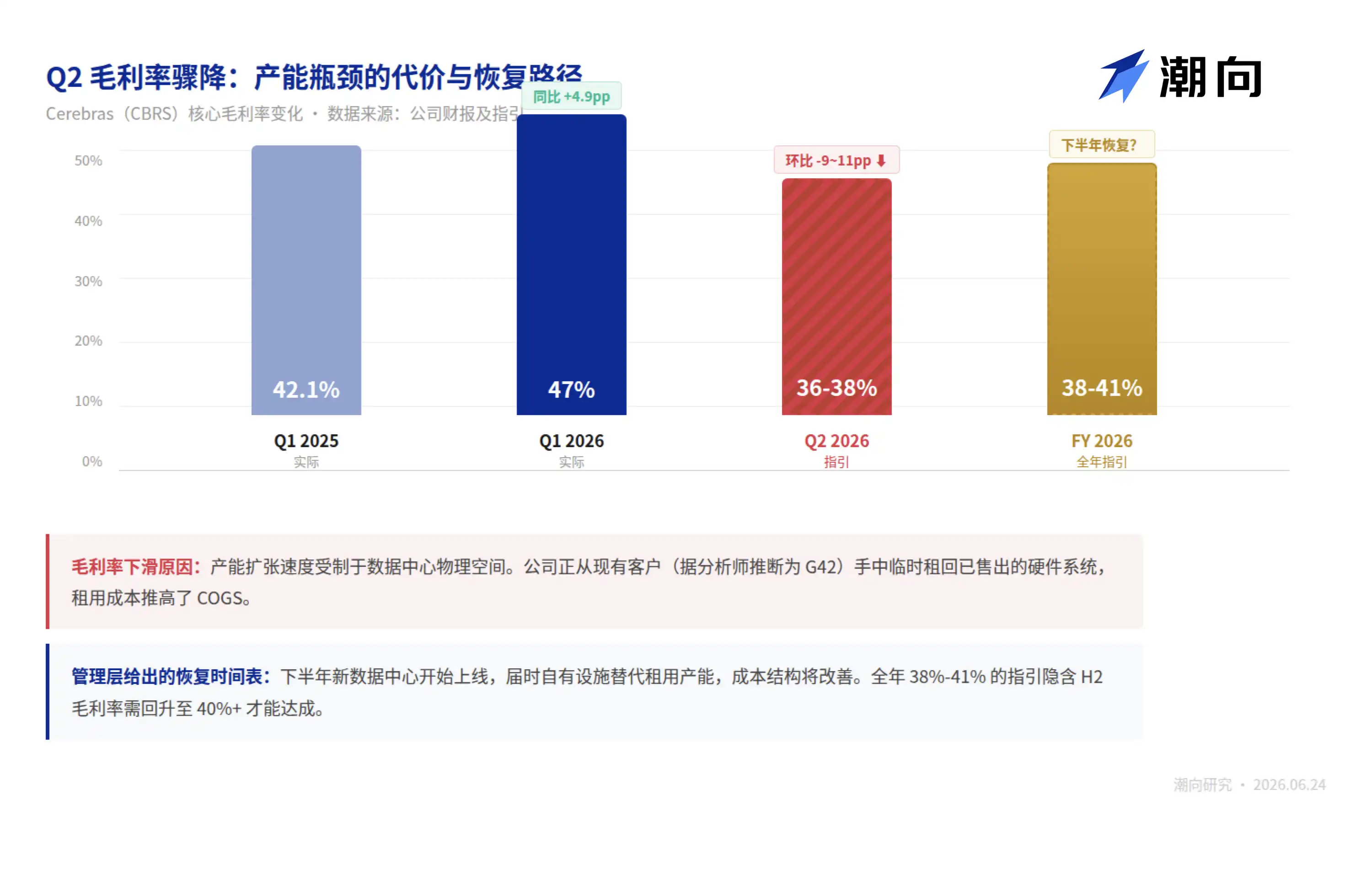

- La chute brutale des perspectives de marge brute est la plus grande mauvaise nouvelle de ce trimestre. Marge brute principale du T1 : 47 %, en hausse de près de 5 points de pourcentage sur un an. Mais les perspectives pour le T2 sont tombées à 36 %-38 %, soit une baisse d'environ 10 points de pourcentage par rapport au T1 ; perspectives pour l'année complète : 38 %-41 %. La direction attribue cela à un manque de capacité des centres de données : l'entreprise loue temporairement des systèmes à des clients existants ayant déjà acheté le matériel pour déployer des capacités, ce qui dégrade les coûts à court terme. Le cours de l'action a chuté de plus de 10 % après la clôture.

- La concentration des clients s'améliore en tendance, mais est loin d'être résolue. En 2025, 86 % des revenus proviennent de deux entités liées aux Émirats arabes unis (MBZUAI représente 62 %, G42 représente 24 %). OpenAI commencera à contribuer aux revenus à partir de février 2026, et la coopération avec AWS ne devrait se refléter dans les résultats financiers qu'en 2027. Une véritable diversification des revenus ne sera vérifiable qu'en 2027.

- La valorisation anticipe déjà 2028. Sur la base d'un cours après la clôture d'environ 200 dollars, CBRS se négocie à environ 90 fois ses revenus sur les douze derniers mois ; même en utilisant la perspective médiane de 860 millions de dollars pour l'année complète, le P/S à terme dépasse encore 50. Le prix cible médian des 10 analystes couvrant la valeur est de 300 dollars (fourchette 250-340 dollars), sous-entendant que le contrat de plus de 20 milliards de dollars avec OpenAI et le déploiement AWS seront honorés dans les délais et les quantités prévus.

- Catalyseurs et facteurs de pression à court terme coexistent. Catalyseurs : accélération du déploiement de la capacité de calcul de 750 MW d'OpenAI, mise en œuvre de la solution d'inférence d'AWS, mise en service de nouvelles capacités de centres de données au second semestre. Facteurs de pression : la période de blocage des actions contient des clauses inhabituelles de levée anticipée (déclenchable si la capitalisation dépasse 40 milliards de dollars, seuil actuellement approché), trajectoire de récupération de la marge brute incertaine, OpenAI n'étant pas encore rentable et ayant déjà réduit certains engagements en matière de capacité de calcul.

Les résultats révèlent une transformation du modèle économique : de la vente de puces à la vente de puissance de calcul

Le changement le plus facile à négliger dans les résultats du T1 est l'évolution de la structure des revenus.

Dans le périmètre principal, les revenus matériels sont de 111,6 millions de dollars, soit 58 % du total ; les revenus cloud et services sont de 79,8 millions de dollars, soit 42 %. Il y a un an, ce ratio était d'environ 70:30. Les revenus des services cloud ont augmenté de 167 %, une croissance près de trois fois supérieure à celle du matériel.

La direction a été encore plus claire lors de la conférence téléphonique :

Les revenus matériels baisseront par phases au cours des prochains trimestres, car l'entreprise déploiera davantage de capacité matérielle sur son propre cloud pour honorer les contrats de puissance d'inférence avec OpenAI et AWS, plutôt que de les vendre directement aux clients. Cerebras est en train de passer d'une « société qui vend des puces » à une « société qui vend de la puissance de calcul ».

Cette transformation explique également directement pourquoi la marge brute du T2 a chuté brutalement.

Lors de la conférence téléphonique, un analyste a interrogé sur les détails du déploiement des capacités. La direction a révélé :

Le goulot d'étranglement actuel de l'entreprise n'est pas l'approvisionnement en puces de TSMC, mais l'espace physique dans les centres de données. Pour livrer la puissance de calcul à OpenAI le plus rapidement possible, Cerebras « loue temporairement » des systèmes matériels déjà vendus à G42 (son plus gros client précédent et également un investisseur minoritaire).

Déployer ses propres systèmes en louant des installations tierces dégrade la structure des coûts à court terme, c'est la principale raison de la baisse des perspectives de marge brute de 47 % à 36 %-38 %. Le calendrier donné par la direction est la mise en service de nouveaux centres de données au second semestre, ce qui atténuera alors la pression sur les coûts.

La structure financière de ce contrat avec OpenAI mérite également d'être détaillée. En surface, il s'agit d'un achat de puissance de calcul pluriannuel de plus de 20 milliards de dollars, mais il repose sur trois couches de relations : OpenAI a accordé un prêt de 1 milliard de dollars de fonds de roulement à Cerebras (représenté au bilan du T1 par un prêt courant de 621 millions de dollars et un prêt non courant de 362 millions de dollars), et a simultanément obtenu des bons de souscription d'actions de Cerebras.

En d'autres termes, OpenAI joue simultanément le rôle de plus gros client, créancier et actionnaire potentiel de Cerebras. L'avertissement de risque dans le document S-1 indique que si Cerebras ne livre pas la capacité comme convenu, OpenAI a le droit de résilier le contrat et de déclencher le remboursement du prêt.

Le cadre de coopération avec AWS adopte une architecture d'inférence « fractionnée » : la puce Trainium 3 d'AWS est responsable du traitement de la saisie de l'utilisateur (phase de pré-remplissage), tandis que le système CS-3 de Cerebras est spécialisé dans la génération rapide de la sortie (phase de décodage). Cette conception permet à Cerebras de ne pas avoir à gérer la chaîne d'inférence complète, mais seulement l'étape où son avantage en vitesse est le plus grand. Cependant, la direction a refusé lors de la session de questions-réponses de divulguer l'ampleur spécifique de la coopération avec AWS, indiquant que la contribution aux revenus n'apparaîtra dans les résultats financiers qu'en 2027.

La caractéristique commune de ces deux gros contrats est : des montants de contrat énormes, mais une trajectoire de réalisation très longue, et dépendant fortement de la progression de la construction des centres de données de Cerebras.

Les perspectives de revenus annuels de 855 à 865 millions de dollars impliquent que les trois trimestres restants doivent atteindre en moyenne environ 220 millions de dollars chacun, avec une accélération de la croissance trimestrielle. La direction affirme que « la croissance en glissement annuel de chaque trimestre 2026 augmentera, avec davantage de revenus concentrés au second semestre ».

Logique des investisseurs optimistes : neuf banques d'investissement recommandent simultanément d'acheter, sur quoi misent-elles ?

Le 8 juin, jour de la fin de la période de silence post-IPO, neuf banques de syndication ont simultanément lancé leur couverture, toutes donnant une recommandation d'achat ou de surpondération. Le cours de CBRS a bondi de 18,3 % ce jour-là. Ce type de vision collective « à l'unisson » n'est pas rare pour les nouvelles introductions en bourse américaines (les banques de syndication ont naturellement des intérêts liés), mais leur logique de pari pointe vers la même proposition centrale.

Proposition 1 : Le champ de bataille de la puissance de calcul en IA passe de l'entraînement à l'inférence, et les règles de concurrence dans le scénario d'inférence diffèrent de celles de l'entraînement.

L'analyste de Morgan Stanley, Joseph Moore, a donné une recommandation de surpondération et un prix cible de 250 dollars dans son rapport de couverture initial du 8 juin. Son argument central est : le scénario d'entraînement se joue sur le débit total de la puissance de calcul, où les grappes de GPU de Nvidia dominent absolument ; le scénario d'inférence se joue sur la vitesse et la latence de chaque réponse, car le modèle doit traiter des millions de requêtes utilisateur par seconde, où la rapidité impacte directement le coût du service et l'expérience utilisateur. La puce au niveau wafer de Cerebras, grâce à sa capacité SRAM sur puce bien supérieure aux GPU classiques, où les données n'ont pas besoin d'être fréquemment déplacées vers une mémoire externe, possède un avantage structurel en latence d'inférence. La formulation de Moore est que Cerebras est « la seule entreprise à avoir déployé commercialement un processeur au niveau wafer », disposant d'un avantage de premier arrivant face à Nvidia.

L'analyste de Citigroup, Atif Malik, a donné le prix cible le plus élevé de la couverture à 340 dollars. Mizuho a ajouté un détail technique dans son rapport du 8 juin : la puce WSE-3 intègre 44 Go de SRAM, soit plusieurs fois plus que le dernier TPU de Google et le LPU de Groq, un écart matériel qui ne peut être comblé à court terme par des optimisations d'architecture.

Proposition 2 : Les deux gros contrats font passer Cerebras d'une « histoire technologique » à une « histoire de revenus ».

Le contrat OpenAI dépasse 20 milliards de dollars, couvrant 750 MW de puissance d'inférence, livrable sur plusieurs années. En lissant sur cinq ans, ce seul contrat contribuerait à environ 4 milliards de dollars de revenus annuels, soit près de 5 fois la perspective médiane de revenus 2026. La coopération avec AWS, bien que la direction refuse d'en divulguer le montant spécifique, a un cadre confirmé : la capacité d'inférence de Cerebras sera disponible pour les clients entreprises mondiaux via Amazon Bedrock.

Les données du T1 fournissent une validation précoce. OpenAI a commencé à déployer les systèmes Cerebras en février, et les revenus des services cloud sont passés de moins de 30 millions de dollars il y a un an à près de 80 millions de dollars en un trimestre. La direction indique que « la croissance en glissement annuel de chaque trimestre 2026 augmentera, avec davantage de revenus concentrés au second semestre », les perspectives annuelles de 855-865 millions de dollars étant supérieures aux prévisions consensuelles de 828 millions de dollars.

Proposition 3 : La densité de couverture après la fin de la période de silence est en soi un signal.

Le prix cible médian des 10 analystes est de 300 dollars, le plus bas à 250 dollars (Morgan Stanley), le plus haut à 340 dollars (Citigroup). Sur la base d'un cours après la clôture de 200 dollars, le prix cible médian implique une marge de hausse d'environ 50 %. Wedbush (cible 270 dollars), Needham (300 dollars), Barclays (280 dollars), TD Cowen (275 dollars), Craig-Hallum (acheter) ont tous lancé leur couverture la même semaine.

L'hypothèse sous-jacente de la logique optimiste peut se résumer en une phrase :

Si l'inférence en IA devient un marché de puissance de calcul plus important que l'entraînement (plusieurs institutions prévoient que les dépenses en puissance d'inférence dépasseront celles de l'entraînement en 2027), et que l'avantage de vitesse de Cerebras est réel et durable, alors il lui suffit de capturer 3 % à 5 % du marché où Nvidia détient plus de 80 % de parts pour justifier sa valorisation actuelle.

Logique des investisseurs pessimistes : marge brute, concentration des clients et fragilité d'une valorisation à 50 milliards de dollars

Les trois propositions des optimistes trouvent chacune une contre-argumentation.

Contre-argument 1 : Le fossé de l'avantage en vitesse d'inférence pourrait être plus étroit qu'imaginé.

L'avantage de vitesse de Cerebras repose sur la capacité SRAM sur puce, mais Nvidia ne reste pas les bras croisés. Le GPU B300 de NVIDIA, annoncé en mars, a considérablement augmenté la bande passante HBM, et l'architecture LPU de Groq évolue également rapidement pour l'inférence.

Sous un autre angle : les clients de Cerebras sont actuellement fortement concentrés sur OpenAI et AWS, or OpenAI est également l'un des plus gros acheteurs de GPU de Nvidia, et la puce Trainium développée en interne par AWS couvre également de plus en plus de scénarios d'inférence. Les gros clients de Cerebras misent simultanément sur des solutions alternatives, ce qui signifie que sa prime de vitesse fera face à une pression continue sur les négociations de prix.

Contre-argument 2 : La baisse de la marge brute pourrait ne pas être seulement « temporaire ».

La direction attribue la baisse de la marge brute du T2 de 47 % à 36 %-38 % aux coûts de location temporaires dus à l'insuffisance des capacités des centres de données. Mais cette explication repose sur la prémisse que « les coûts s'amélioreront après la mise en service des nouveaux centres de données au second semestre ».

Compte tenu du bond prévu de l'échelle des revenus au second semestre (la direction précise un chargement des revenus en fin d'année), et du fait que la montée en puissance des nouvelles capacités des centres de données nécessite elle-même du temps et des investissements en capital, cette trajectoire de reprise n'est pas aisée.

Une question plus profonde est l'impact de la transformation du modèle économique lui-même sur la marge brute. Le passage de Cerebras de la vente de matériel à la vente de puissance de calcul cloud implique de supporter les coûts de construction, d'exploitation et d'amortissement des centres de données. Avec l'inclusion des charges d'amortissement des centres de données auto-construits, il est incertain que la marge brute des services cloud puisse se maintenir au-dessus de 50 %. Le plafond de rentabilité de ce modèle économique n'a pas encore été testé.

Contre-argument 3 : La concentration des clients est un problème « dont le nom a changé mais qui n'est pas résolu ».

En 2024, G42 seul contribuait à 85 % des revenus de Cerebras. En 2025, la part de G42 est tombée à 24 %, mais MBZUAI (l'Université d'Intelligence Artificielle Mohamed bin Zayed) est passée de zéro à 62 %. Le prospectus S-1 indique clairement que ces deux entités sont des « parties liées ». Les deux entités liées aux Émirats arabes unis représentent encore ensemble 86 % des revenus. La diversification des sources de revenus est davantage un changement de nom qu'une dispersion substantielle.

Enfin, la période de blocage post-IPO de CBRS contient une clause inhabituelle :

Si la capitalisation boursière de l'entreprise dépasse durablement 40 milliards de dollars, les actions détenues par les initiés peuvent être libérées par anticipation. Sur la base d'un cours après la clôture de 200 dollars, la capitalisation actuelle d'environ 45 milliards de dollars est proche du seuil de déclenchement. Côté positions vendeuses à découvert, au 29 mai, le taux de ventes à découvert représentait 17,15 % des actions en circulation, un niveau relativement élevé. Une fois que la période de blocage est levée par anticipation, libérant un volume important d'actions d'initiés, combinée à la pression vendeuse à découvert existante, le cours de l'action pourrait faire face à des ventes massives.