Penulis: David, Chao Xiang Research

Panduan Chao Xiang: Cerebras (CBRS) mengumumkan laporan kuartalan pertamanya setelah IPO, pendapatan inti Q1 mencapai $191 juta, tumbuh 92% year-on-year (YoY), melampaui ekspektasi pasar. Namun, panduan margin kotor inti Q2 turun drastis dari 46,5% menjadi 36%-38%, menyebabkan harga saham turun lebih dari 10% dalam perdagangan setelah jam pasar. Perusahaan yang membuat chip dari satu wafer silikon utuh dan bertaruh di jalur AI inference ini memegang kontrak OpenAI senilai lebih dari $20 miliar dan kerangka kerja kerja sama dengan AWS. Panduan pendapatan tahunan berada di kisaran $855-865 juta. Data pertumbuhannya kuat, namun kontroversi valuasinya juga besar.

Poin Perhatian Utama

- Pendapatan melampaui ekspektasi, panduan bahkan lebih baik. Pendapatan inti Q1 sebesar $191,3 juta (YoY +92%), lebih tinggi dari konsensus ekspektasi sekitar $181 juta. Panduan pendapatan inti tahunan $855-865 juta (YoY +69%), lebih tinggi dari ekspektasi pasar $828 juta. Dalam ukuran GAAP, pendapatan layanan & cloud $82,8 juta, tumbuh 178% YoY, merupakan segmen dengan pertumbuhan tercepat.

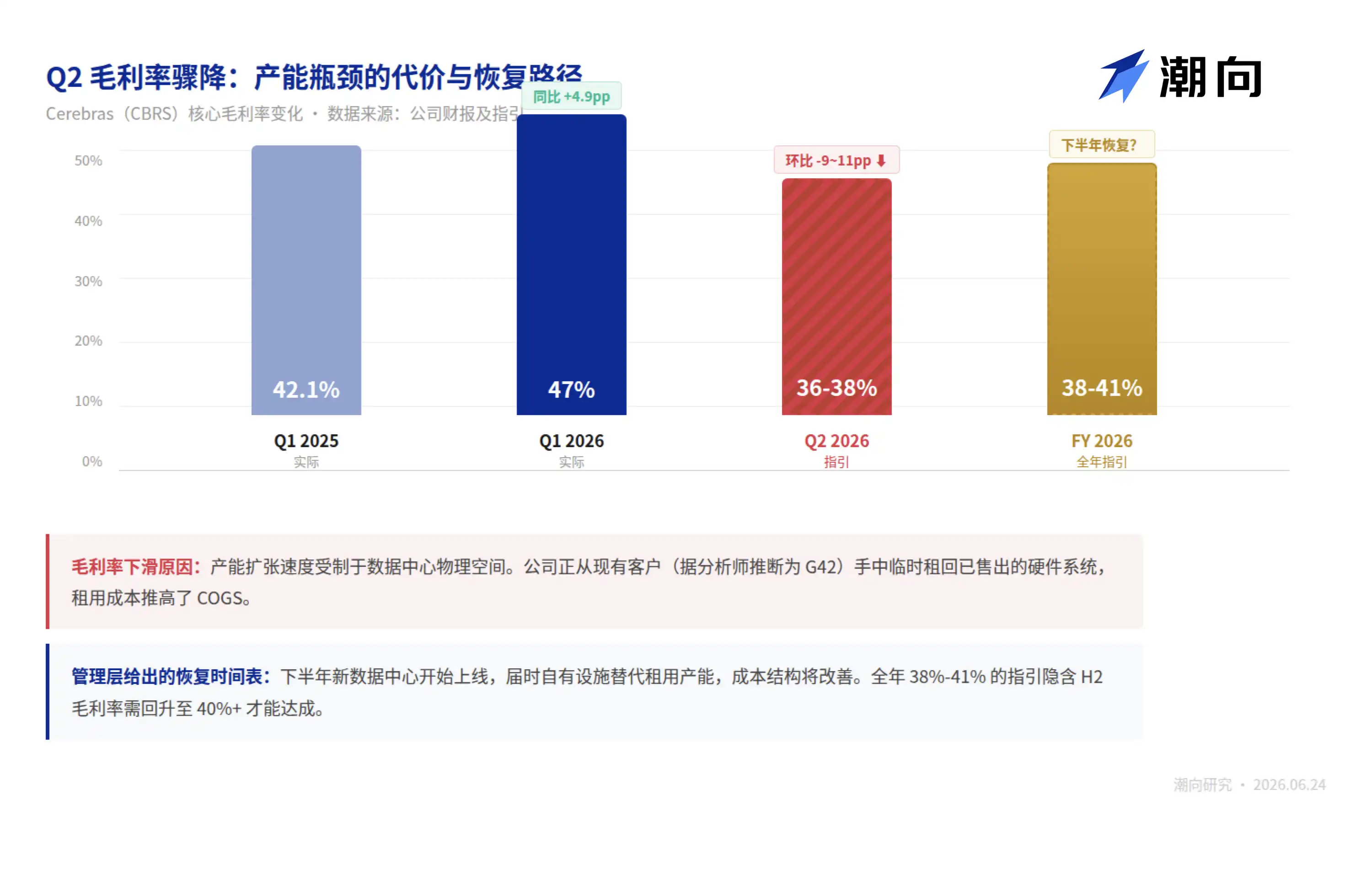

- Panduan margin kotor yang turun drastis adalah negatif terbesar kuartal ini. Margin kotor inti Q1 sebesar 47%, meningkat hampir 5 poin persentase YoY. Namun panduan Q2 turun menjadi 36%-38%, turun sekitar 10 poin persentase dari Q1; panduan tahunan 38%-41%. Manajemen mengaitkan penyebabnya dengan kekurangan kapasitas data center: perusahaan sedang menyewa kembali sistem sementara dari pelanggan yang sudah membeli perangkat keras untuk menempatkan kapasitas, sehingga biaya jangka pendek memburuk. Harga saham turun >10% setelah jam pasar.

- Konsentrasi pelanggan menunjukkan arah perbaikan, namun jauh dari terselesaikan. 86% pendapatan tahun fiskal 2025 berasal dari dua entitas terkait UAE (MBZUAI 62%, G42 24%). OpenAI mulai berkontribusi pada pendapatan mulai Februari 2026, kerja sama dengan AWS diharapkan baru tercermin secara finansial pada 2027. Diversifikasi pendapatan sejati baru dapat diverifikasi pada 2027.

- Valuasi sudah mencerminkan tahun 2028. Dengan harga sekitar $200 setelah jam pasar, CBRS diperdagangkan pada sekitar 90 kali pendapatan dua belas bulan terakhir (P/S TTM); bahkan dengan panduan tahunan titik tengah $860 juta, forward P/S masih di atas 50 kali. Harga target median dari 10 analis yang meliput adalah $300 (range $250-$340), dengan premis implisit bahwa kontrak OpenAI >$20 miliar dan penerapan AWS terpenuhi tepat waktu dan sesuai volume.

- Faktor katalis dan tekanan jangka pendek berdampingan. Katalis: Percepatan penempatan daya komputasi 750MW OpenAI, implementasi solusi inference AWS, kapasitas data center baru online pada paruh kedua tahun. Faktor tekanan: Periode lock-up mengandung klausul pembebasan tidak konvensional (dapat dipicu jika kapitalisasi pasar melebihi $40 miliar, saat ini mendekati ambang batas tersebut), jalur pemulihan margin kotor tidak jelas, OpenAI sendiri belum profitabel dan telah mengurangi beberapa komitmen daya komputasi.

Laporan Keuangan Mengungkap Transformasi Model Bisnis: Dari Menjual Chip ke Menjual Daya Komputasi

Perubahan yang paling mudah terlewatkan dalam laporan Q1 adalah perubahan struktur pendapatan.

Dalam ukuran inti, pendapatan perangkat keras $111,6 juta, menyumbang 58% total pendapatan; pendapatan layanan & cloud $79,8 juta, menyumbang 42%. Pada periode yang sama setahun lalu, rasio ini kira-kira 70:30. Pendapatan layanan cloud tumbuh 167% YoY, hampir tiga kali lipat kecepatan pertumbuhan perangkat keras.

Manajemen menyampaikan tren ini lebih jelas dalam konferensi telepon:

Pendapatan perangkat keras akan turun secara bertahap dalam beberapa kuartal mendatang, karena perusahaan akan menempatkan lebih banyak kapasitas perangkat keras ke cloud milik sendiri untuk memenuhi kontrak daya komputasi inference OpenAI dan AWS, bukan menjualnya langsung ke pelanggan. Cerebras sedang berubah dari "perusahaan penjual chip" menjadi "perusahaan penjual daya komputasi".

Transformasi ini juga secara langsung menjelaskan mengapa margin kotor Q2 turun drastis.

Dalam konferensi telepon, seorang analis menanyakan detail penempatan kapasitas, manajemen mengungkapkan:

Kendala perusahaan saat ini bukan pada pasokan chip dari TSMC, melainkan pada ruang fisik data center. Untuk segera menyerahkan daya komputasi ke OpenAI, Cerebras sedang "menyewa kembali sementara" sistem perangkat keras yang telah dijual dari G42 (pelanggan terbesar sebelumnya dan juga investor minoritas).

Menyewa fasilitas pihak ketiga untuk menempatkan sistem milik sendiri akan memburuk struktur biaya jangka pendek, ini adalah penyebab utama turunnya panduan margin kotor dari 47% menjadi 36%-38%. Manajemen memberikan jadwal bahwa data center baru akan mulai online pada paruh kedua tahun, saat itu tekanan biaya akan mereda.

Struktur keuangan kontrak OpenAI ini juga layak untuk dibongkar. Di permukaan, ini adalah pembelian daya komputasi jangka panjang senilai lebih dari $20 miliar, namun di bawahnya terdapat tiga lapisan hubungan yang tumpang tindih: OpenAI menyediakan pinjaman modal kerja $1 miliar ke Cerebras (tercermin sebagai pinjaman lancar $621 juta dan pinjaman tidak lancar $362 juta di neraca Q1), sekaligus memperoleh warrant saham Cerebras.

Dengan kata lain, OpenAI memainkan tiga peran sekaligus terhadap Cerebras: pelanggan terbesar, kreditur, dan calon pemegang saham. Peringatan risiko dalam S-1 menyatakan, jika Cerebras gagal memberikan kapasitas sesuai perjanjian, OpenAI berhak mengakhiri kontrak dan memicu pelunasan pinjaman.

Kerangka kerja kerja sama AWS menggunakan arsitektur "split inference": Chip Trainium 3 AWS bertanggung jawab untuk memproses input kata kunci (tahap prefill), sistem CS-3 Cerebras khusus bertanggung jawab untuk menghasilkan output dengan kecepatan tinggi (tahap decode). Desain ini memungkinkan Cerebras tidak perlu menanggung rantai inference penuh, hanya melakukan bagian di mana keunggulan kecepatannya paling besar. Namun manajemen menolak mengungkapkan skala spesifik kerja sama AWS pada sesi Q&A, dan menyatakan kontribusi pendapatan baru akan tercermin secara finansial pada 2027.

Ciri umum dari dua kontrak besar ini adalah: Volume kontrak sangat besar, namun jalur realisasinya panjang, dan sangat bergantung pada kemajuan pembangunan data center Cerebras.

Panduan pendapatan tahunan $855-865 juta berarti tiga kuartal berikutnya perlu rata-rata mencapai sekitar $220 juta per kuartal, dengan pertumbuhan yang harus meningkat setiap kuartal. Pernyataan manajemen adalah "pertumbuhan YoY setiap kuartal tahun 2026 akan meningkat, lebih banyak pendapatan terkonsentrasi di paruh kedua tahun".

Logika Bull (Optimis): Sembilan Bank Investasi Sama-sama Merekomendasikan Beli, Apa yang Mereka Beli

Pada 8 Juni, hari berakhirnya masa tenang IPO, sembilan bank penjamin emisi meluncurkan liputan secara bersamaan, semuanya memberikan peringkat beli atau overweight. CBRS pada hari itu naik 18,3% dalam satu hari. Jenis pandangan kolektif "membuka pintu air" seperti ini tidak jarang dalam saham baru AS (bank penjamin secara alami memiliki kepentingan yang terikat), namun logika taruhan mereka menunjuk pada proposisi inti yang sama.

Proposisi 1: Medan perang daya komputasi AI sedang beralih dari pelatihan (training) ke inferensi (inference), dan aturan kompetisi dalam skenario inference berbeda dengan pelatihan.

Analis Morgan Stanley Joseph Moore dalam laporan liputan pertamanya tanggal 8 Juni memberikan peringkat overweight, target harga $250. Argumen intinya adalah: Skenario pelatihan mengutamakan throughput daya komputasi total, kluster GPU Nvidia mendominasi mutlak di sini; skenario inference mengutamakan kecepatan dan latensi respons tunggal, karena model perlu memproses jutaan permintaan pengguna per detik, cepat lambat secara langsung memengaruhi biaya layanan dan pengalaman pengguna. Chip skala wafer Cerebras karena kapasitas SRAM on-chip jauh melebihi GPU biasa, data tidak perlu sering dipindahkan ke penyimpanan eksternal, memiliki keunggulan struktural dalam latensi inference. Ungkapan Moore adalah, Cerebras adalah "satu-satunya perusahaan yang menerapkan prosesor skala wafer secara komersial", membentuk keunggulan pertama terhadap Nvidia.

Analis Citi Atif Malik memberikan target harga tertinggi dalam liputan, $340. Mizuho dalam laporan riset tanggal 8 Juni menambahkan detail teknis: Chip WSE-3 memiliki SRAM internal 44GB, beberapa kali lipat lebih besar dari TPU terbaru Google dan LPU Groq, kesenjangan di tingkat perangkat keras ini tidak dapat diatasi dalam waktu singkat melalui optimisasi arsitektur.

Proposisi 2: Dua kontrak besar mendorong Cerebras dari "cerita teknologi" ke "cerita pendapatan".

Kontrak OpenAI lebih dari $20 miliar, mencakup daya komputasi inference 750MW, pengiriman multi-tahun. Dengan amortisasi lima tahun, hanya kontrak ini saja menyumbang sekitar $4 miliar pendapatan per tahun, hampir 5 kali lipat dari panduan pendapatan tahunan 2026 titik tengah. Kerja sama AWS meskipun manajemen menolak mengungkapkan jumlah spesifik, namun kerangka kerja sudah dikonfirmasi: Kemampuan inference Cerebras akan tersedia untuk pelanggan perusahaan global melalui Amazon Bedrock.

Data laporan Q1 memberikan validasi awal. OpenAI mulai menempatkan sistem Cerebras dari Februari, pendapatan layanan cloud dalam satu kuartal melonjak dari kurang dari $30 juta tahun lalu menjadi hampir $80 juta. Sikap manajemen adalah "pertumbuhan YoY setiap kuartal tahun 2026 akan meningkat, lebih banyak pendapatan terkonsentrasi di paruh kedua tahun", panduan tahunan $855-865 juta lebih tinggi dari konsensus ekspektasi $828 juta.

Proposisi 3: Kepadatan liputan setelah periode tenang berakhir itu sendiri merupakan sebuah sinyal.

Target harga median 10 analis adalah $300, terendah $250 (Morgan Stanley), tertinggi $340 (Citi). Dengan harga setelah jam pasar $200, target harga median menyiratkan ruang kenaikan sekitar 50%. Wedbush (target $270), Needham ($300), Barclays ($280), TD Cowen ($275), Craig-Hallum (Beli) semua memulai liputan pada minggu yang sama.

Asumsi dasar logika bull dapat disimpulkan dalam satu kalimat:

Jika AI inference menjadi pasar daya komputasi yang lebih besar daripada pelatihan (banyak lembaga memperkirakan pengeluaran daya komputasi inference akan melampaui pelatihan pada 2027), dan keunggulan kecepatan Cerebras nyata dan berkelanjutan, maka ia hanya perlu mengambil 3%-5% dari pasar di mana Nvidia menguasai >80% pangsa, sudah cukup untuk mendukung valuasi saat ini.

Logika Bear (Pesimis): Margin Kotor, Konsentrasi Pelanggan, dan Kerapuhan Valuasi $50 Miliar

Tiga proposisi bull, masing-masing memiliki sanggahan dari bear.

Sanggahan 1: Parit pertahanan (moat) keunggulan kecepatan inference mungkin lebih sempit dari yang dibayangkan.

Keunggulan kecepatan Cerebras dibangun di atas kapasitas SRAM on-chip, namun Nvidia tidak tinggal diam. NVIDIA merilis chip B300 pada Maret yang secara signifikan meningkatkan bandwidth HBM, arsitektur LPU Groq juga beriterasi cepat pada skenario inference.

Dari sudut pandang lain: Pelanggan Cerebras saat ini sangat terkonsentrasi pada OpenAI dan AWS, sementara OpenAI juga merupakan salah satu pembeli GPU Nvidia terbesar, chip Trainium buatan sendiri AWS juga mencakup semakin banyak skenario inference. Klien besar Cerebras secara bersamaan bertaruh pada alternatif, ini berarti premium kecepatannya akan terus menghadapi tekanan negosiasi harga.

Sanggahan 2: Penurunan margin kotor mungkin tidak hanya "sementara".

Manajemen mengaitkan penyebab turunnya margin kotor Q2 dari 47% menjadi 36%-38% dengan biaya sewa sementara akibat kekurangan kapasitas data center. Namun penjelasan ini berasumsi "biaya akan membaik setelah data center baru online di paruh kedua tahun".

Mengingat skala pendapatan akan melonjak di paruh kedua tahun (manajemen secara eksplisit menyatakan pendapatan terkonsentrasi di bagian belakang), dan panjatan kapasitas data center baru itu sendiri juga membutuhkan waktu dan investasi modal, jalur pemulihan ini tidak mudah.

Masalah yang lebih dalam adalah dampak transformasi model bisnis itu sendiri terhadap margin kotor. Cerebras beralih dari menjual perangkat keras ke menjual daya komputasi cloud, berarti harus menanggung biaya pembangunan, operasi, dan depresiasi data center. Dengan biaya depresiasi data center yang dibangun sendiri masuk ke dalam, apakah margin kotor layanan cloud dapat dipertahankan di atas 50% masih belum pasti. Plafon profitabilitas model bisnis ini belum diuji.

Sanggahan 3: Konsentrasi pelanggan adalah masalah yang "berganti nama tetapi tidak terselesaikan".

Tahun 2024, G42 sendiri menyumbang 85% pendapatan Cerebras. Tahun 2025, pangsa G42 turun menjadi 24%, namun MBZUAI (Universitas Kecerdasan Buatan Mohamed bin Zayed) melonjak dari nol menjadi 62%. Prospektus S-1 secara jelas menandai kedua entitas ini sebagai "pihak terkait". Dua entitas terkait UAE bersama-sama masih menyumbang 86% pendapatan. Diversifikasi sumber pendapatan lebih merupakan pergantian nama, bukan penyebaran substantif.

Terakhir, periode lock-up IPO CBRS mengandung klausul tidak konvensional:

Jika kapitalisasi pasar perusahaan terus melebihi $40 miliar, saham internal dapat dibebaskan lebih awal. Dengan harga setelah jam pasar $200, kapitalisasi pasar saat ini sekitar $45 miliar, sudah mendekati garis pemicu. Di sisi posisi short (bear), hingga 29 Mei, rasio short interest adalah 17,15% dari saham yang beredar, termasuk level yang agak tinggi. Begitu periode lock-up dibebaskan lebih awal melepaskan banyak saham internal, ditambah tekanan short yang sudah ada, harga saham mungkin menghadapi penjualan terpusat.