摘要

我们正在探讨,为了让一个系统保持健康并拥有一致的激励机制,销毁资产和再分配资产哪种方式更优。

- 当“罚没”(Slashing)是惩罚恶意行为的初始阶段时,再分配被罚没的资产通常是比直接销毁更高效的选择。

- 当“销毁”(Burning)是系统设计的核心特征且不涉及罚没时(例如通缩经济模型),则没有理由实施再分配。

- 当“再分配”是系统设计的核心特征但看起来更像一个漏洞时,没有理由用销毁来取代它,而必须在基础层面进行更改。

定义

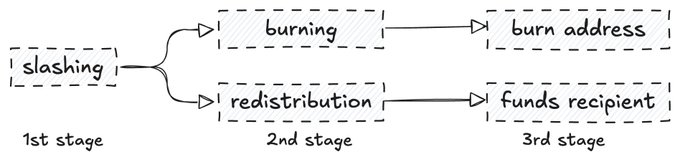

许多人似乎感到困惑,并认为当某些资产被“罚没”时,被罚没的权益会自动被销毁,从而减少供应量。事实并非如此。

“罚没”指的是从行为不端者手中“拿走”资产,而“销毁”和“再分配”则描述了这些资产被拿走之后会发生什么。

如前所述,这些资产要么被销毁,要么被再分配:一个行为减少了总供应量,而另一个行为则将价值重新导向另一方(不一定是被损害的一方)。由于协议内置的机制设计,销毁也可能在没有罚没的情况下发生。

再分配有助于提升经济安全

让我们以当今加密世界最著名的协议之一 EigenLayer (@eigenlayer) 为例。在这里,运营者(operators)因未能履行其义务而受到罚没,这是件好事:作恶者会受到惩罚。然而,在引入被罚没资金的再分配机制之前,这些资金被永久销毁了(至今仍可能被销毁)。

我们认为,在这样的系统中销毁被罚没的资金,就像是搬起石头砸自己的脚。当一个运营者的权益被罚没时,该运营者受到了惩罚(这是理所应当的),但是:

- 受影响方在受到损害后没有得到任何补偿(想象一下,你被车撞了,司机被监禁并受罚,但你没有得到任何援助)。

- 系统的安全性降低了(因为现在保障系统的资产变少了)。

那么,当我们能够保留这些价值并将其导向受害方时,为什么要去销毁它、自断双臂呢?可靠的参与方可以增加他们获得的奖励,受害用户可以得到补偿,价值仍然留在生态系统中,只是被重新导向了。这可以为应用程序解锁一系列新的用例。

- 能够以无需许可的方式正确运作的新型链上保险协议。

- 更快、有保障的 DEX 交易,如果交易者的请求失败、过期或未能及时成交,可以对他们进行补偿。为运营者提供更多激励,促使他们诚实、透明地运作。

- 通过有保障的年化收益率(APR)、更高的透明度和潜在的原生固定利率来保护贷方。

经济安全可以直接在事件发生后为用户提供保障,而不仅仅像销毁机制那样只在事前起作用。再分配机制已经在像 @capmoney_ 这样的协议中实现,其中被罚没的运营者资金被再分配给受影响的稳定币持有者。

当然,这并非没有缺点

销毁资产比再分配更容易,因为你不需要关心资产后续的去向;它们被简单地销毁,对任何人都没有好处。这样做的好处更少,但风险也显著降低。而有了再分配,游戏规则发生了巨大变化,其实现过程(从作恶者处罚没 → 再分配给受害方)并不像看起来那么直接。

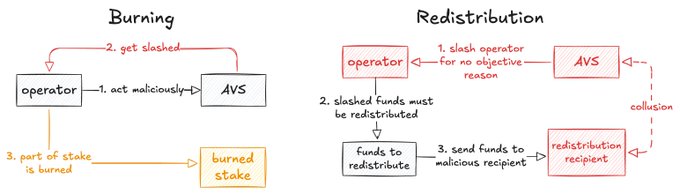

恶意的运营者现在可以与一个恶意的 AVS(主动验证服务)联手。目前,一个 AVS 可以实施任何它想要的自定义罚没逻辑,即使这种逻辑不公平或不客观。在只有罚没机制的情况下,AVS 作恶没有太大意义,因为如果运营者知道他们可能因非客观原因被罚没,他们就不会投入自己的权益。

而有了再分配机制,一个 AVS 可以将一个运营者的权益抽干,转移给一个恶意的运营者(他们是同伙),从而基本上从系统中榨取价值。如果 AVS 的密钥被盗,同样的事情也会发生,这也会影响运营者或 AVS 的整体“吸引力”。

在这里,需要对机制设计进行额外的评估。运营者在创建后不应该有“切换类型”的选项。相反,应该有一种方法来识别被攻破的(恶意的)运营者,并在价值落入他们手中时重新进行再分配,同时还需要持续的监控等措施。

尽管销毁资金要容易得多,但再分配更为公平,只是它需要额外的复杂性。

修复不良的再分配

最大可提取价值(MEV)可以被视为一种无辜用户和流动性提供者(LP)无故被“罚没”的现象。当用户想要兑换资产时,他们可能被抢跑交易(front-run)或夹子攻击(sandwiched),导致更差的输出(价格)。

我们可以确信地说,他们正在被“罚没”,因为他们向系统(DEX)投入了权益(要兑换的资产),持有一段时间(兑换时间),最终收到的却远少于应得的。

这里有两个核心问题:

- LP 无故被罚没(他们没有恶意行为)。

- 用户无故被罚没;他们没有恶意行为,甚至不打算为系统赚取任何东西或做出贡献,他们只是希望自己的操作被执行。

在这里,价值被提取并以一种奖励剥削者的方式进行再分配,而没有做错任何事的参与方却被罚没。

对于用户来说,这个问题通过某些排序规则(如 Arbitrum Boost)更容易解决。 对于 LP 来说,这个问题更为复杂,因为他们通常是 LVR(损失与再平衡之差)的受害者。

这个问题能通过销毁来解决吗?

销毁可以为所有代币持有者提供分散的利益,但没有具体补偿那些因套利活动而遭受直接损失的 LP。理论上,它可以通过销毁来修复,一旦利润被销毁,套利就失去了激励。

然而,一旦套利利润被提取,识别此类套利就变得异常困难:虽然链上交易是可见的,但中心化交易所(CEX)的数据并不会显示交易者的确切地址。

在这种情况下,糟糕的再分配设计可以通过特定于应用的排序规则来修复,LP 可以捕获那些本会流失给剥削者的价值。这是 @angstromxyz 实施的解决方案之一,并且表现得相当不错。

在这个特定的 MEV 案例中,无论是再分配还是销毁都不是可行的选项;它们只是治标不治本。必须在基础层面进行更改。

在哪些情况下销毁可能优于再分配

我们想强调的是,再分配并非能够永远替代销毁的万能药。当不涉及罚没(第一阶段)时,在大多数情况下,销毁资金是机制设计的关键特征。

我们可以拿 BNB 举例,BNB 代币每季度进行销毁,这是其通缩代币经济模型的核心特征。在这里,无法实施再分配,因为这个过程既不涉及剥削者,也不涉及受害用户。

类似的过程也发生在 ETH 的设计中(EIP-1559),其中基础费用(base fees)被销毁,产生通缩效应。考虑到以太坊的机制设计,在网络拥堵期间费用可能会变得非常高,有人可能会争辩说,与其销毁,不如将基础费用重新导向一个财库基金,用于在网络拥堵期间补偿一部分费用。然而,这样做的弊端多于潜在的好处:

- 再分配费用可能会稀释通缩效应,导致更高的通胀,并可能随着时间的推移压低代币价值。

- 资金分配不当和收入减少(基金应该如何优先资助哪些交易?当一个用户可以通过基金获得补偿时,他还有必要支付优先费吗?等等)。

- 如果你知道你的费用会被资助,那么进行垃圾交易和制造更多拥堵可能会变得更容易。

- 假设将以太坊的基础费用再分配给质押者,可能会激励验证者优先处理高费用交易,而忽略那些未被资助或未提前支付的交易。

还有很多其他的案例,但要点是,再分配并非万能。如果销毁是独立发生的(没有前置的罚没),那么几乎没有理由用再分配来取代它。

讨论要点

最后,我们想指出,在不涉及前置罚没的情况下,再分配的表现通常不如销毁;而在涉及罚没的场景中,再分配通常扮演着比销毁更好的角色。

激励对齐问题在加密世界是一个持续存在的难题,并且通常因协议而异。如果经济价值直接关系到系统的安全性或其他关键因素,那么最好不要破坏这个价值,而是找到一种方法,将其正确地再分配给那些行为诚实的人,从而激励公平和诚实的行为。