最近Hyperliquid平台上的“50倍杠杆巨鲸”(地址以0xf3开头,被社区昵称为“内幕哥”)以高调操作和惊人收益震撼加密市场。他凭借高杠杆、精准择时和多平台策略,在数月内净赚约2200万美元,其中包括从Hyperliquid财库HLP(Hyperliquidity Provider)通过“穿仓”操作掠夺的200万美元,引发热议。本文将以时间线为线索,细述其交易轨迹,深入剖析操作手法,基于明确平仓落袋的盈利重新核算盈亏,并以表格形式呈现累计盈亏,最后揭示市场与平台的反应,勾勒一场别开生面的加密博弈。

时间线与操作演绎

3月2-3日:BTC和ETH多单暴赚开局

内幕哥的传奇从3月初启动。据Lookonchain监测,他在Hyperliquid以50倍杠杆做多BTC和ETH,赶上特朗普加密储备公告带来的价格飙升,仅一天内平仓大部分多头仓位,获利超680万美元。这一精准操作奠定了他的暴利基础,市场开始关注这位神秘交易者。

3月10-12日:ETH/BTC多单与“穿仓”巅峰

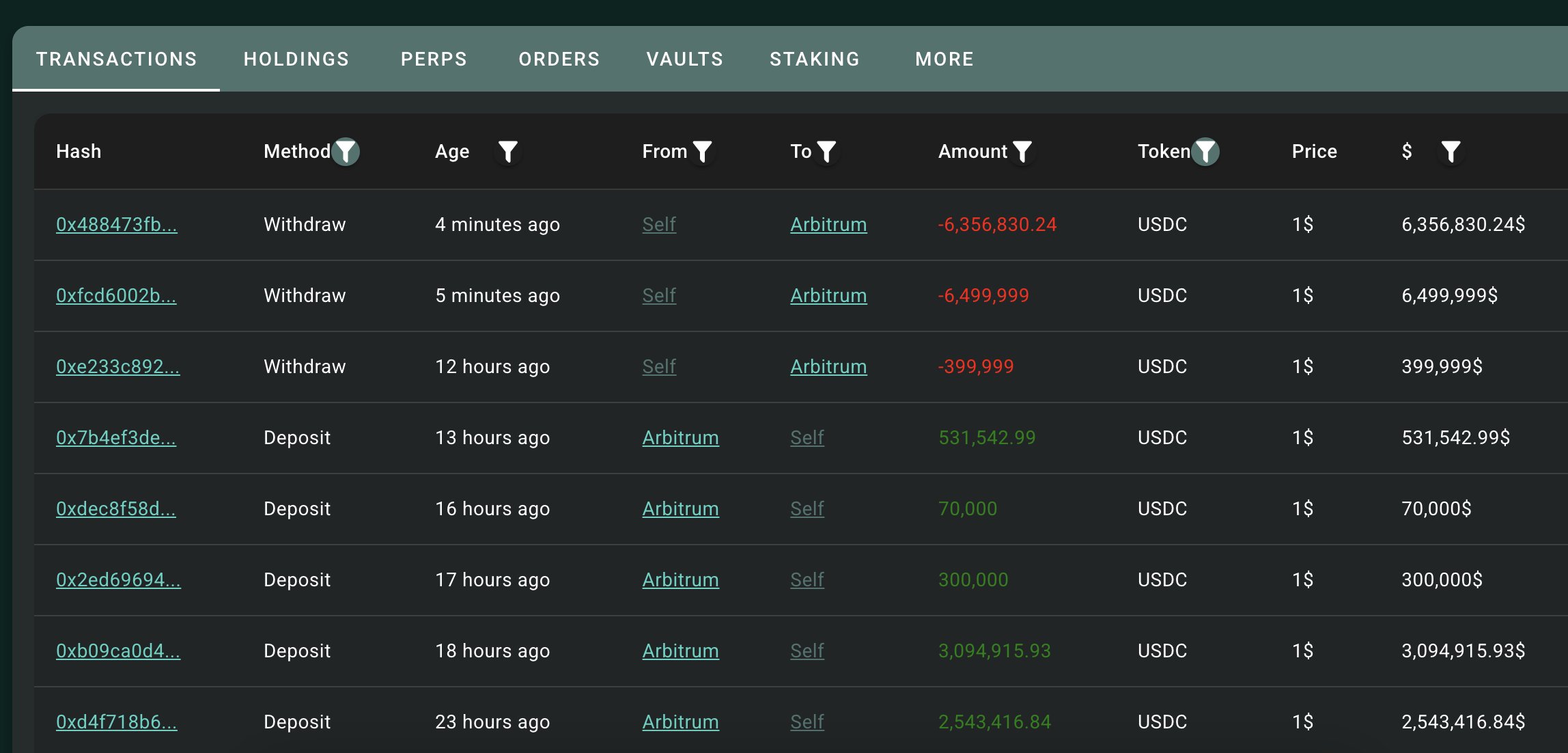

3月10日至12日,巨鲸的操作达到高潮,同时上演了最具争议的一幕。3月10日,他以100%胜率完成两次ETH超短期做多,净赚220万美元。3月12日,他向Hyperliquid存入522万美元,以50倍杠杆在1,884.4美元(清算价1,838.2美元)和82,003.9美元(清算价61,182美元)开多ETH和BTC。随后,他将BTC头寸转为ETH多单,追加1000万USDC保证金,持仓增至14万枚ETH(约2.7亿美元),占平台ETH总仓位的24.65%,浮盈310万美元。

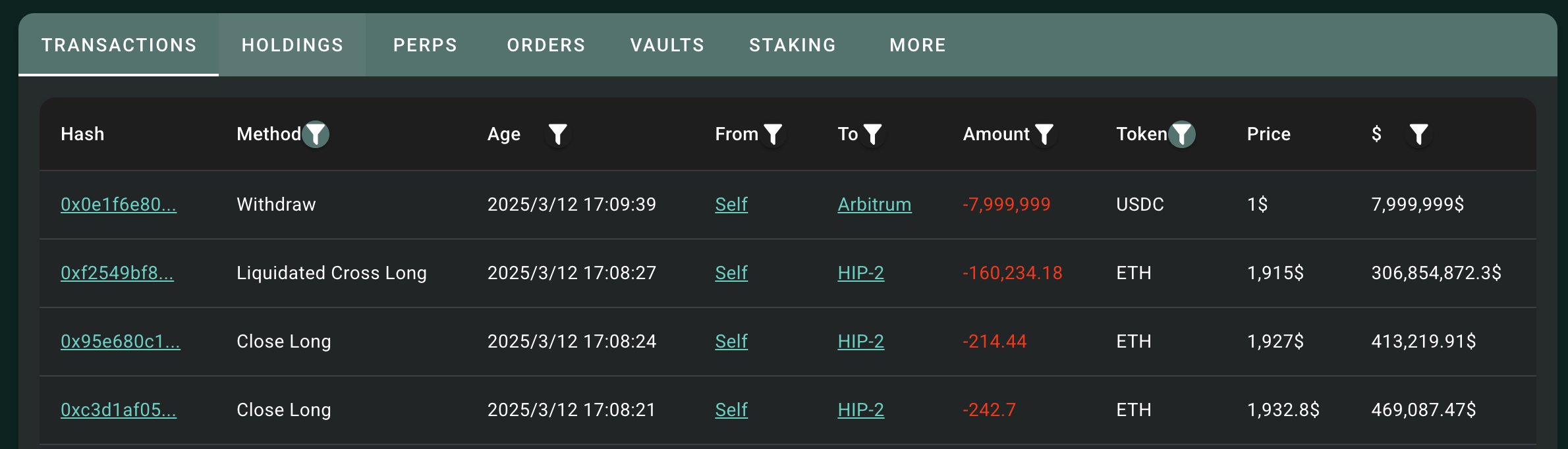

戏剧性转折发生在17:05至17:08。据Hyperscan数据,巨鲸在持仓未平的情况下,连续尝试提现。先因“超出单笔上限”失败,随后分两笔(800万和900万USDC)提取1700万美元,超出其1523万USDC保证金。剩余仓位迅速被清算,17:08分,14万枚ETH在1,915美元被HLP接管。由于ETH价格在清算中跌至1,910美元,HLP承担了约400万美元亏损,而巨鲸锁定200万美元利润离场。这一“穿仓”操作震惊社区,Hyperliquid随即宣布将BTC和ETH最大杠杆分别下调至40倍和25倍,试图修补漏洞。

3月13-14日:跨平台扩张与LINK风波

3月13日,巨鲸将触角伸向GMX,开设4517万美元ETH空单,同时在Hyperliquid做多ETH/BTC汇率,精准抓住汇率跌至0.0228的机会,获利215万美元。次日,他转战LINK,投入1498万美元买入50.6万枚LINK(成本13.93美元),并在Hyperliquid和GMX开10倍至23倍多单,操作后平仓获利127万美元。然而,20倍LINK多单在13.6857美元被清算,损失107万USDC。市场议论纷纷,Hyperliquid迅速将LINK杠杆上限从20倍降至10倍,显示出对巨鲸的警觉。

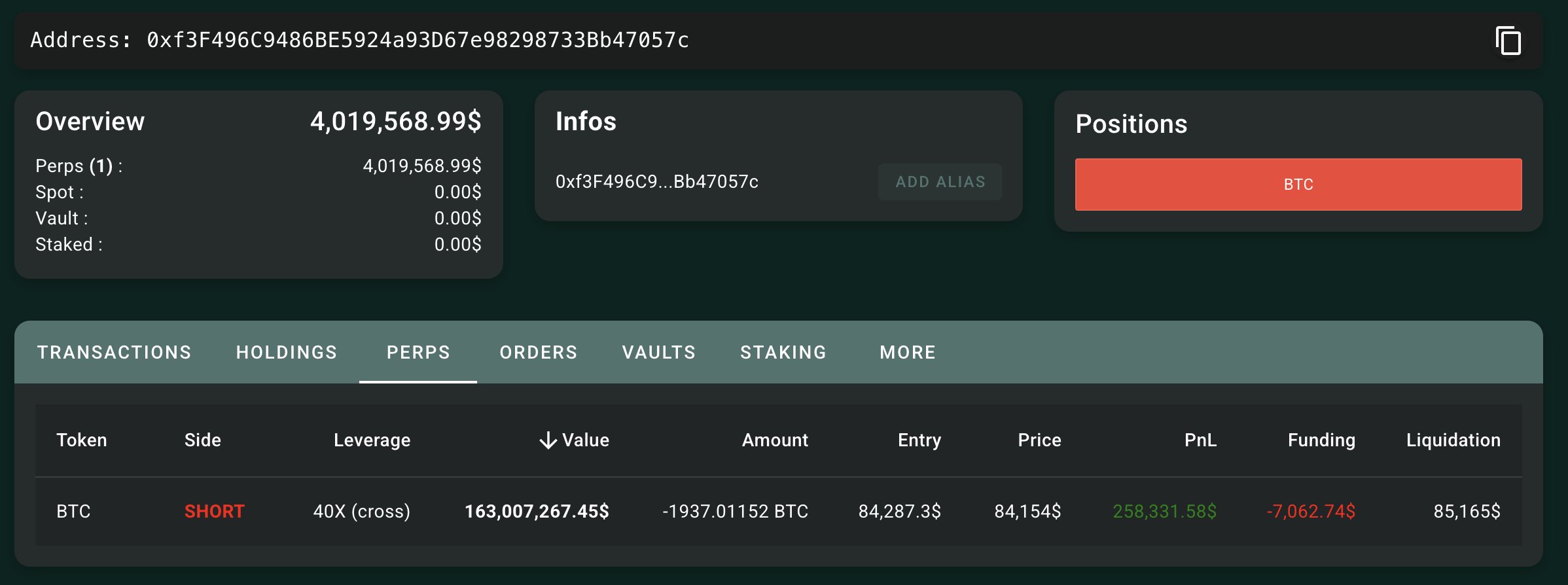

3月15-17日:BTC空单称霸与规则收紧

3月15日起,巨鲸聚焦BTC空单,以40倍杠杆在Hyperliquid建仓,规模增至3.3亿美元,浮盈一度达620万美元,后通过TWAP止盈560万美元。他还在GMX开设44.97倍BTC空单,总规模达1.94亿美元,此阶段明确止盈305万美元。Hyperliquid于3月15日宣布交易量突破1万亿美元,并将保证金比率从5%升至20%,意在约束高杠杆玩家。市场情绪随之波动,投资者开始担忧平台流动性风险。

操作手法解构

巨鲸的交易手法如同精密的机械,既大胆又细腻,融合了高风险策略与规则漏洞的巧妙利用。以下是其核心手法的详细分析:

高杠杆驱动与事件捕捉

- 杠杆选择:巨鲸以50倍杠杆为核心,这是Hyperliquid允许的最高倍数,能够将小幅波动转化为巨额收益。例如,2月底ETH/BTC做多获利683万美元,显示出他对高杠杆的娴熟掌控。即使平台后来下调杠杆,他仍灵活调整至40倍(如3月15日BTC空单),保持高收益潜力。

- 事件驱动:他对宏观事件反应极快,如2月底特朗普言论后的ETH/BTC多单,24小时获利683万美元。这种能力可能源自对新闻的提前感知或市场情绪的深刻理解,甚至引发“内幕交易”猜测。

多平台协同与资金调度

- 跨平台布局:巨鲸并非仅依赖Hyperliquid。3月13日,他在GMX开设ETH空单,同时在Hyperliquid做多ETH/BTC汇率,形成套利组合。3月14日,他从Aave借入11万枚LINK(154万美元),用于现货与合约操作,展现了多平台资源整合的能力。

- 资金调度:他的资金管理高效而灵活。3月12日“穿仓”前,他追加1000万USDC保证金,将ETH持仓推至14万枚;3月15日,他为BTC空单追加300万USDC,避免清算风险。这种动态调整保证金的手法,确保了高杠杆仓位的稳定性。

现货与合约的双轮驱动

- 策略设计:巨鲸常通过现货交易推高价格,再用合约放大收益。3月14日,他在LINK上投入1498万美元买入50.6万枚LINK(成本13.93美元),随后价格涨至14.6美元,配合10倍至23倍多单,操作后平仓获利127万美元。这种“现货拉盘+合约杠杆”的组合,充分利用了市场深度和杠杆效应。

- 执行细节:他在CowSwap分批买入LINK(如500万和50万美元订单),避免一次性冲击市场,确保成本可控。这种细腻的操作显示出他对流动性的深刻理解。

快速进出与“穿仓”套利

- 短线节奏:巨鲸擅长抓住短期波动快速获利。3月13日,他在Hyperliquid以50倍杠杆做多ETH,仅40分钟赚215万美元;3月16日,BTC空单止盈305万美元。这种快进快出的节奏,最大化了收益并降低了风险敞口。

- “穿仓”手法:3月12日的操作是其最独特的手法。他在ETH多单浮盈310万美元时,提取1700万美元USDC,超出保证金1523万美元,导致剩余仓位被清算。HLP接管仓位时,因ETH价格下跌产生400万美元亏损,而他锁定200万美元利润。这一策略利用了Hyperliquid允许提取浮盈的规则,将清算风险转嫁给平台,成为其掠夺流动性的“杀手锏”。

风险管理与策略调整

- 止盈止损:巨鲸并非一味激进。3月14日LINK多单清算后,他迅速将杠杆从20倍降至10倍,避免进一步亏损。3月17日,他通过TWAP(时间加权平均价格)策略平仓108枚BTC空单,降低市场冲击,确保560万美元落袋。

- 适应性调整:面对平台规则变化(如3月15日保证金比率提升),他从50倍杠杆转向40倍,并在GMX补充44.97倍仓位,显示出对环境变化的灵活应对。

盈亏明细(仅计算已平仓落袋的盈利)

树大招风——猎鲸小分队集结

巨鲸的暴利与“穿仓”操作在市场中掀起滔天巨浪。2月底“内幕交易”的传言为其蒙上神秘色彩,而3月12日HLP亏损400万美元后,社区惊呼他为“流动性掠夺者”,担忧类似操作动摇市场根基。加密KOL @Cbb0fe迅速发帖征集“猎鲸小分队”,意在围剿这位巨鲸,仅半小时后,他晒图表示波场创始人Justin Sun加入行动,显示出社区对其影响力的强烈反弹。

Hyperliquid则接连出手,先在3月12日下调BTC和ETH杠杆上限至40倍和25倍,随后在3月14日将LINK杠杆限制为10倍,3月15日更宣布将保证金比率从5%升至20%,试图修补规则漏洞。然而,平台的流动性已受重创:3月13日,HLP因接管16万枚ETH多单亏损323万美元,资金池从4.86亿骤降至3.51亿美元,降幅达27.7%;3月12日的400万美元损失进一步暴露其机制缺陷——允许提取浮盈、未限制大额杠杆订单,使HLP沦为巨鲸的“提款机”。

结语

从2月的低调试水到3月的“穿仓”掠夺,Hyperliquid 50倍杠杆巨鲸以约2262万美元的净收益,其中包括从HLP掠夺的200万美元,书写了一段高风险高回报的传奇。他用高杠杆、事件驱动和规则漏洞,征服市场并“薅羊毛”,堪称加密交易的掠夺者。然而,这场游戏也敲响警钟:LINK清算与HLP巨亏揭示了高杠杆的双刃剑本质,社区的“猎鲸”行动与Hyperliquid的规则调整,预示着对这类玩家的围堵已拉开序幕。未来,巨鲸能否继续乘风破浪,抑或在围剿中折戟,仍是未知数。对于普通投资者而言,这既是叹为观止的表演,也是深刻的警示:在巨鲸与平台的博弈中,散户或许只能望洋兴叹。