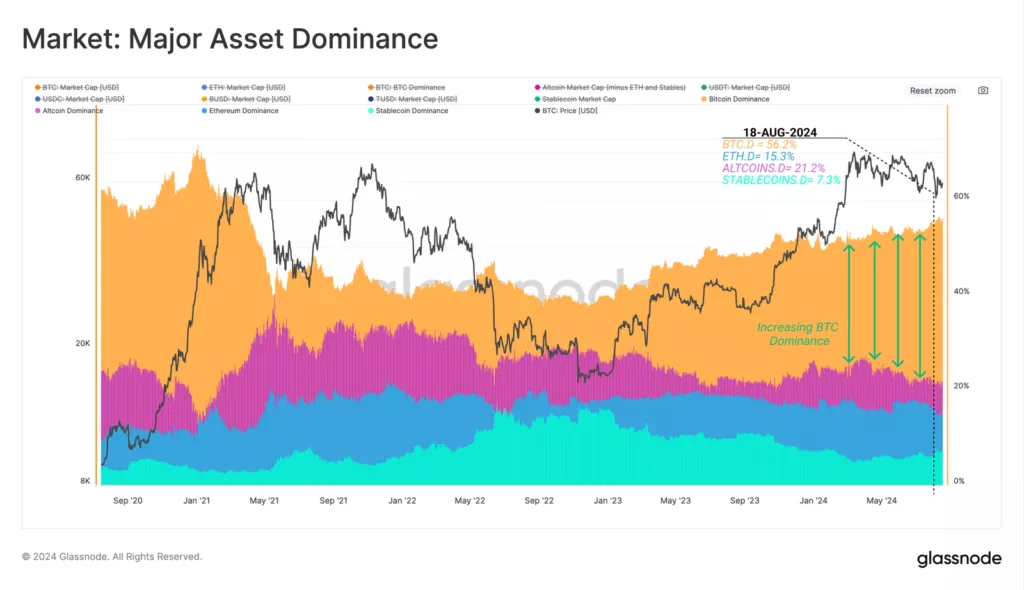

Показатель доминирования первой криптовалюты превысил 56% благодаря твердости долгосрочных инвесторов в условиях рыночной турбулентности. Об этом говорится в отчете Glassnode.

#Bitcoin, as the leading digital asset, continues see its dominance expand, now commanding a staggering 56% of the total market capitalization.

— glassnode (@glassnode) August 20, 2024

Supporting this, Bitcoin Long-Term Holders remain steadfast in their conviction, with significant accumulation pressure below the… pic.twitter.com/RQqSiHzexB

С момента формирования окончания медвежьего цикла в ноябре 2022 года структура рынка изменилась следующим образом:

- показатель доминирования биткоина 🟠 увеличился с 38,7% до «ошеломляющих» 56,2%;

- доля Ethereum 🔵 сократилась на 1,5% — с 16,5% до 15,2% — оставаясь относительно стабильной в течение последних двух лет;

- стейблкоины 🟢 пережили более выраженное падение на 9,9% — с 17,3% до 7,4%;

- сектор альткоинов 🟣 ощутил заметные потери на 5,9% — с 27,2% до 21,3%.

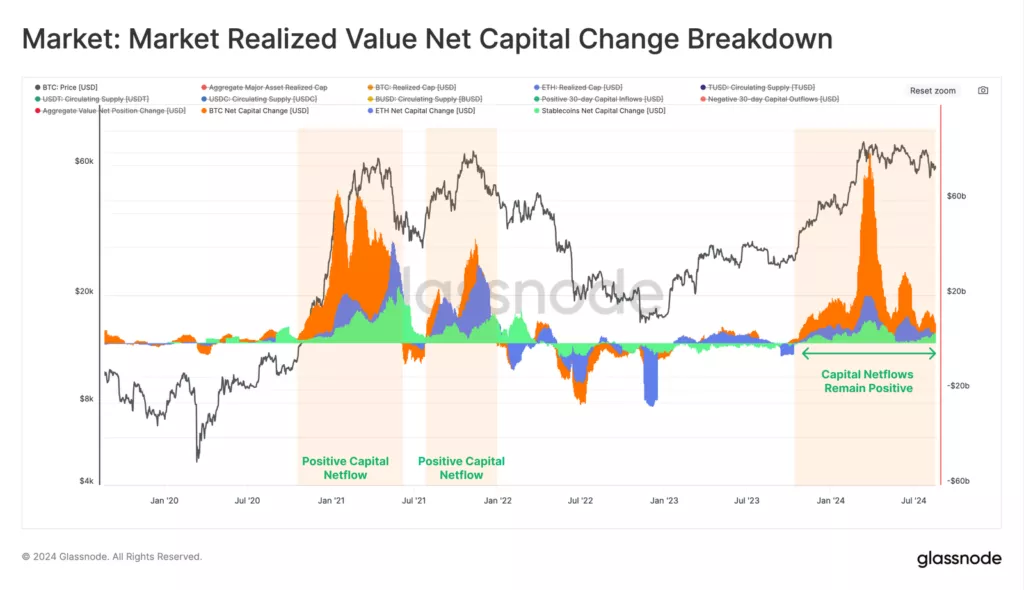

Анализ чистого изменения капитала дает положительные изменения по биткоину, Ethereum и стейблкоинам. Только в 34% торговых дней наблюдался более значительный 30-дневный приток номинированного в долларах США капитала в долларах США. Тенденция наблюдалась, невзирая на коррекцию после ATH в марте.

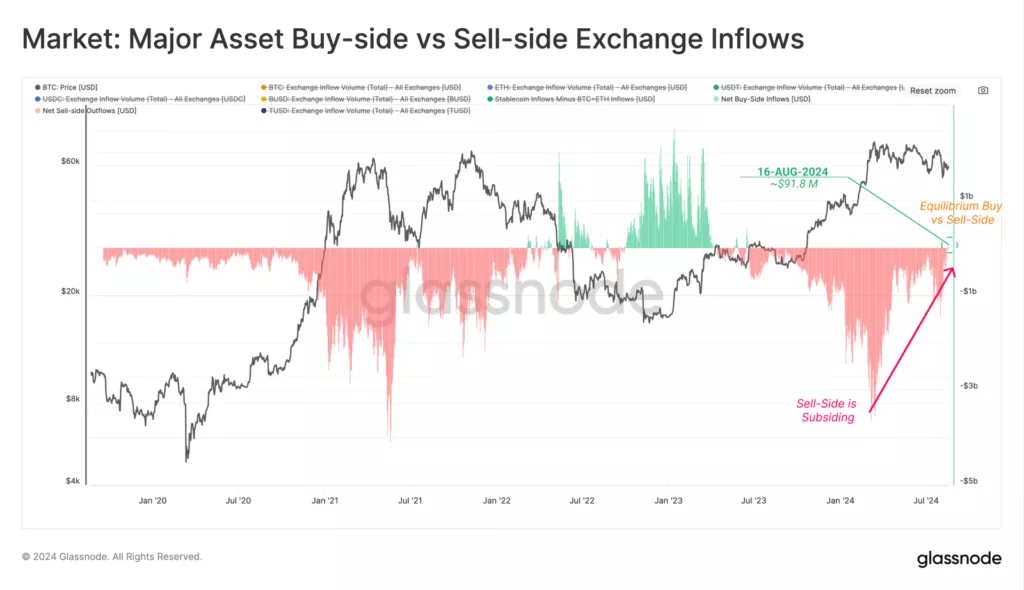

На следующем шаге аналитики воспользовались метрикой Buy-Side vs Sell-Side для выявления сдвигов в динамике капитала в биткоин и Ethereum вместе взятые.

Показатель можно рассматривать в следующих рамках:

- значения, близкие к нулю, предполагают нейтральный режим, при котором приток средств со стороны покупателей одинаков по величине с поступлениями со стороны продавцов.

- 🟢 положительные значения указывают на чистый режим покупок, когда приток стейблкоинов превышает суммарные значения со стороны тех, кто продает первую и вторую криптовалюты;

- 🔴 отрицательные значения говорят о чистом режиме продаж, когда поступления «стабильных монет» со стороны покупателей не компенсируют показатель продавцов биткоина и Ethereum.

После формирования ATH в марте 2024 года давление со стороны продавцов ослабло, отметили специалисты. В настоящее время зафиксированы первые положительные значения с июня 2023 года ($91,8 млн/день).

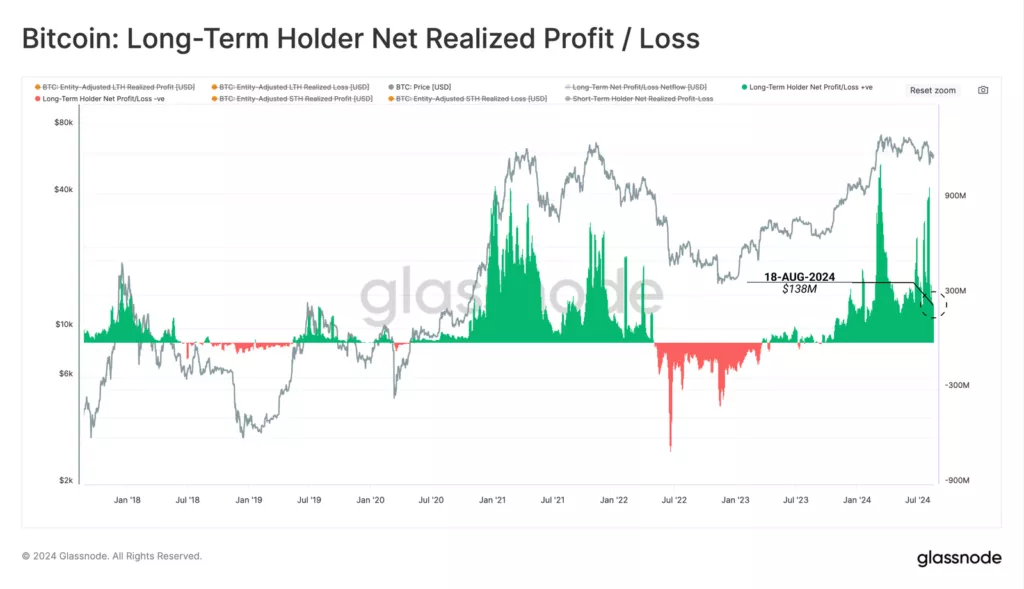

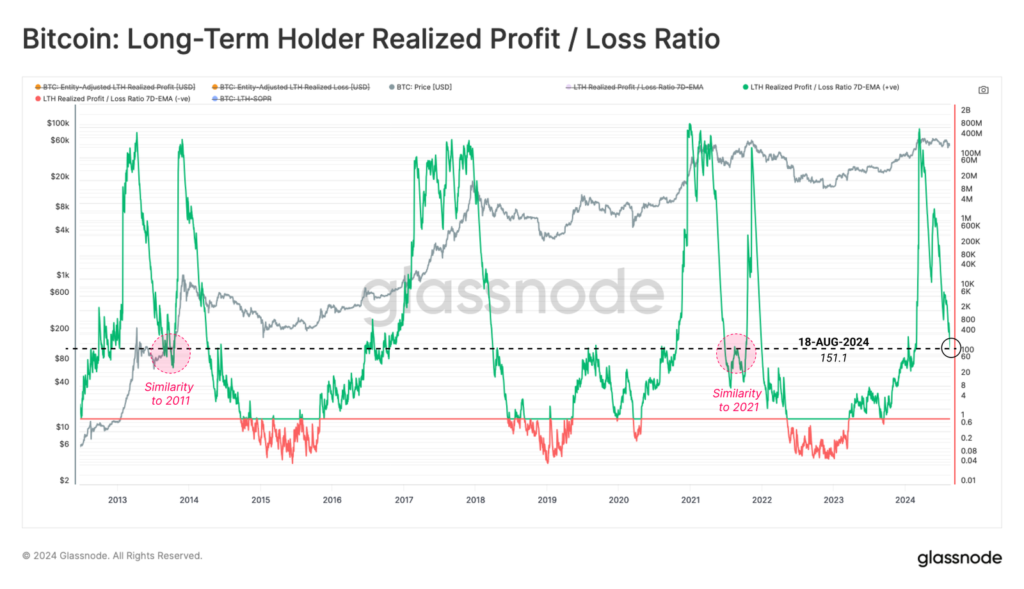

Долгосрочные инвесторы

В условиях недавней рыночной турбулентности суточный объем реализованной прибыли долгосрочными инвесторами достиг $138 млн. При каждой сделке покупатель и продавец находятся в равных условиях, а дисбаланс спроса и предложения устраняется посредством изменения цены, пояснили специалисты.

Исходя из этого, они сделали вывод, что $138 млн — та сумма, которая необходима для поглощения предложения и поддержания цен на стабильном уровне.

Согласно аналитикам, на фоне неспокойной ситуации на рынке цены в целом не менялись в течение последних нескольких месяцев, что говорит о достижении определенного равновесия.

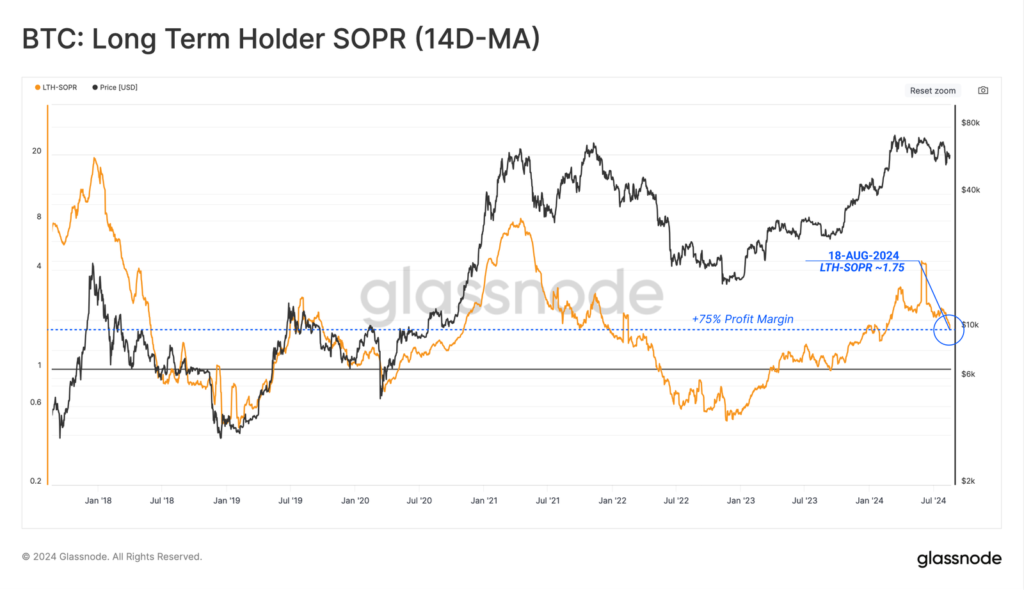

Отношение реализованной прибыли/убытков применительно к ходлерам остается повышенным, хотя и испытывает существенное снижение по сравнению с пиком. Это указывает на то, что эта категория участников рынка испытывает все меньшую склонность к фиксации прибыли.

С точки зрения SOPR средняя прибыль ходлеров составляет 75% и остается на высоком уровне.

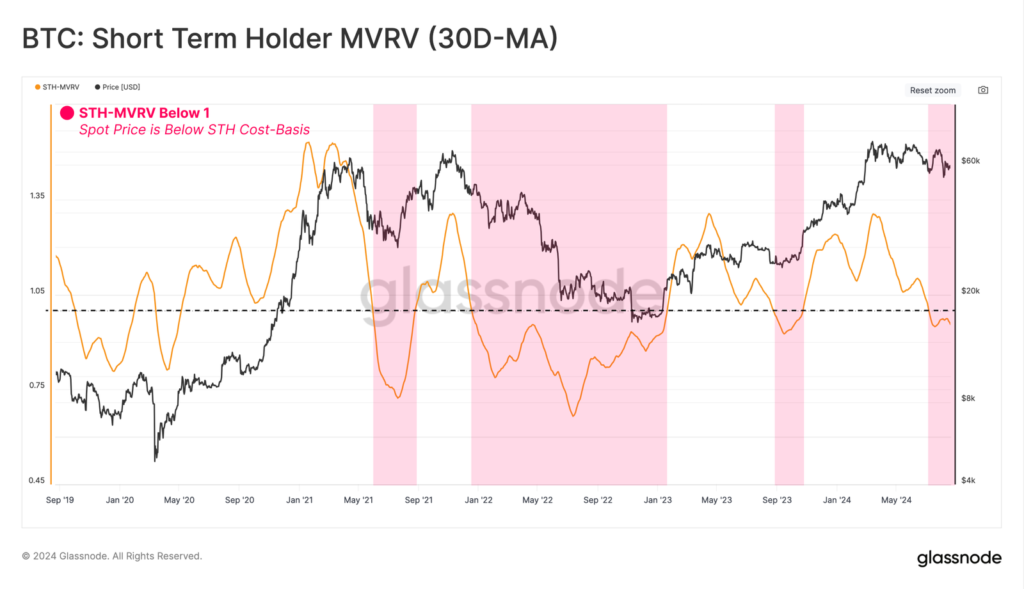

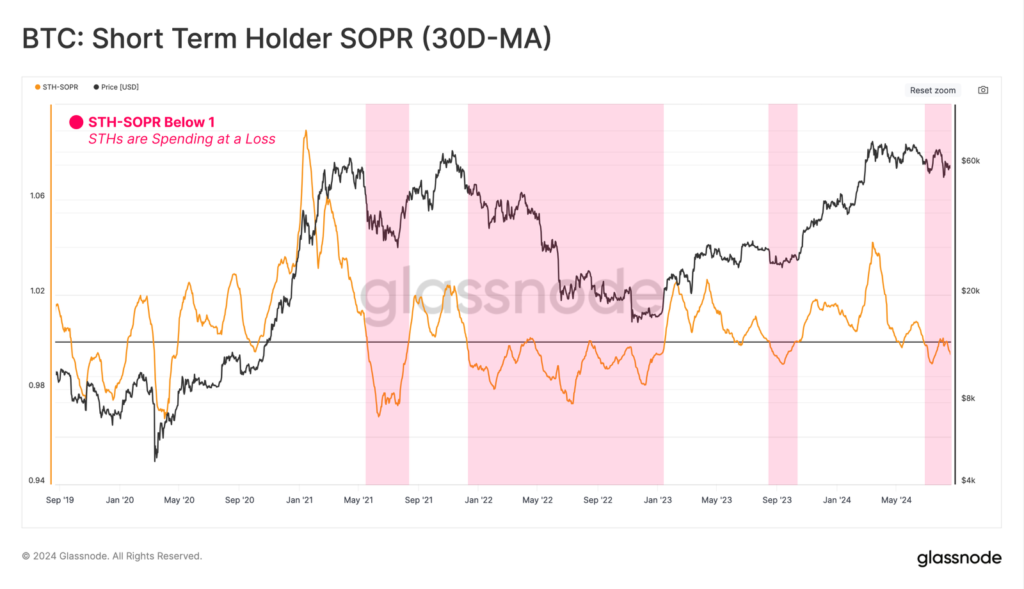

Краткосрочные инвесторы

Воспользовавшись метрикой MVRV Ratio в отношении спекулянтов с применением 30-дневного среднего значения, эксперты измерили степень характерного для них нереализованного финансового стресса. Соответствующий коэффициент опустился ниже равновесного значения 1,0, что говорит о том, что средний новый инвестор сейчас несет нереализованные убытки.

Подобные периоды кратковременных нереализованных убытков — рядовое явление во время буллранов. Однако продолжительные периоды, когда индикатор опускается ниже 1,0, могут привести к повышению вероятности паники инвесторов и предшествовать более серьезному медвежьему тренду на рынке, объяснили специалисты.

По мере роста нереализованных убытков растет ожидание того, что спекулянты в итоге капитулируют, потратив приобретенные монеты. Подобные периоды реализации больших потерь новыми инвесторами возникают, когда SOPR уходит ниже равновесного значения 1,0.

Подобные обстоятельства характерны для текущей ситуации. Другими словами, рынок находится в точке принятия решения, отметили эксперты.

На приведенном ниже графике сравнивается средняя стоимость покупки монет новыми инвесторами, которые не совладали с эмоциями и вышли из позиции, и теми, кто их продолжает удерживать. Исходя из анализа спреда двух величин аналитики пришли к выводу, что при падении курса ниже $50 000 имела место умеренная чрезмерная реакция.

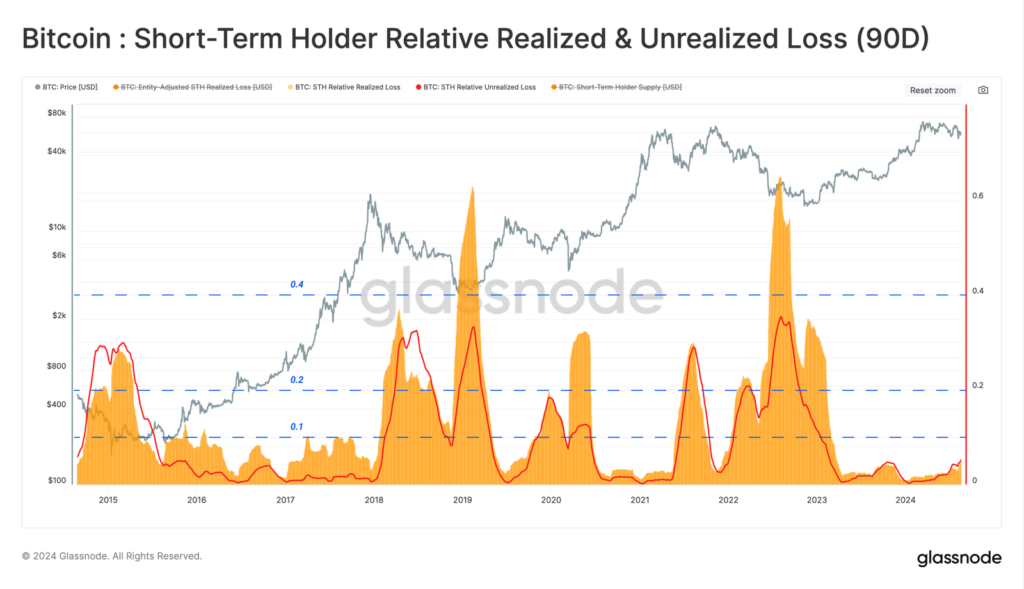

В заключении аналитики сравнили 90 DMA реализованного и нереализованного убытка применительно к спекулянтам. Согласно специалистам, в период формирования циклических минимумов цены величина двух величин колеблется в диапазоне от 10% до 60% относительно совокупного капитала краткосрочных инвесторов.

В настоящее время обе метрики не достигли даже нижней границы указанного диапазона. Эксперты обнаружили сходство текущей структуры и цикла 2016–2017 годов. На основе этого они подчеркнули, что удар, нанесенный рыночным настроениям, может быть не таким серьезным, как может показаться на первый взгляд.

Напомним, согласно экспертам, после завершения волны ликвидаций длинных позиций возникли предпосылки для возврата биткоина к ATH. По их мнению, это произойдет после выборов в США за счет притока ликвидности.

Ранее экс-CEO BitMEX Артур Хэйес назвал первую криптовалюту более надежным активом-убежищем, чем золото, ввиду отсутствия национального контроля.