摘 要

2021年,美国经济强劲复苏,需求恢复,加上疫情冲击对全球供应链、运输造成破坏,美国通胀加快上涨,通胀压力加大,主要通胀指标在2022年上半年先后创下40年最高记录。美联储被迫加快退出宽松政策、转向紧缩,从2022年3月开始连续加息,并从6月开始缩表,通过抑制总需求来控制通胀,取得较好成效,加上全球供应链压力缓解,美国通胀在2022年下半年见顶回落,通胀压力逐步缓解。本文首先介绍美国当前的通胀形势,然后分析美国本轮通胀压力缓解所要经历的五个阶段,展望美国通胀前景及其影响。

01 美国2023年5月通胀表现

(一)美国CPI

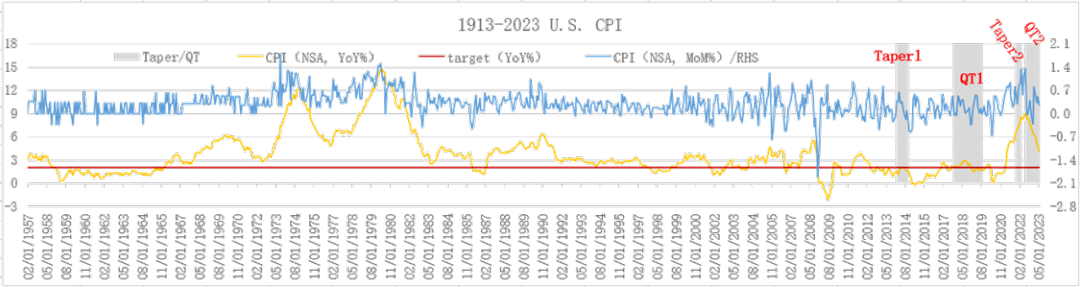

2023年5月,美国CPI环比上涨0.3%,比4月低0.2个百分点;同比上涨4%,比4月大幅回落0.9个百分点,连续9个月回落。与美国本轮通胀峰值(2022年6月同比涨幅9.1%)相比,2023年5月CPI已经累计放缓5.1个百分点,同比涨幅创26个月最低,美联储打击通胀的努力取得较大进展。如图1所示(非季调)。

【图1】

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

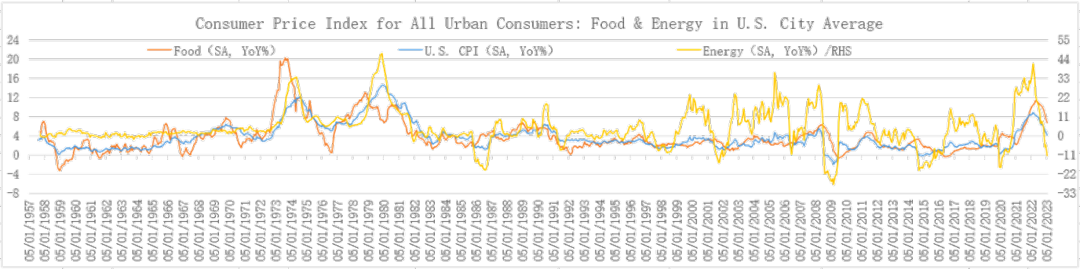

2023年5月,美国季调后CPI上涨4.1%。其中,食品价格同比上涨6.7%,比4月低1个百分点,从本轮峰值2022年8月11.4%显著回落,创17个月最低;能源价格同比下跌11.3%,4月下跌4.9%,涨幅创35个月最低,本轮峰值为2022年6月同比上涨41.3%。如图2所示(季调)。

【图2】

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

1、食品价格

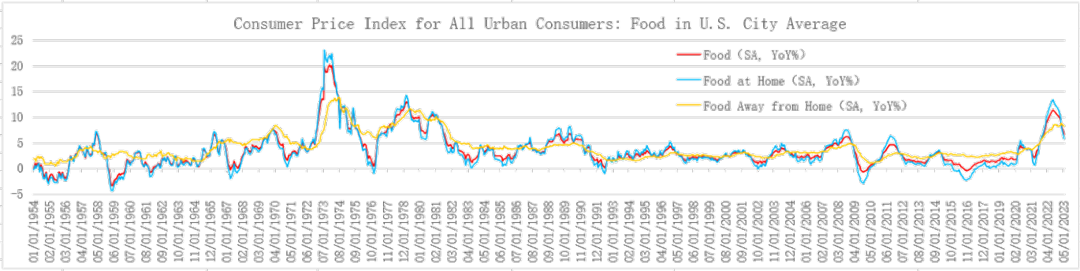

2023年5月,美国食品价格同比6.7%。其中家用食品价格同比5.8%,比4月低1.3个百分点,创19个月最低;外出用餐价格同比8.3%,比4月低0.3个百分点,创4个月最低。如图3(季调)。

【图3】

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2、能源价格

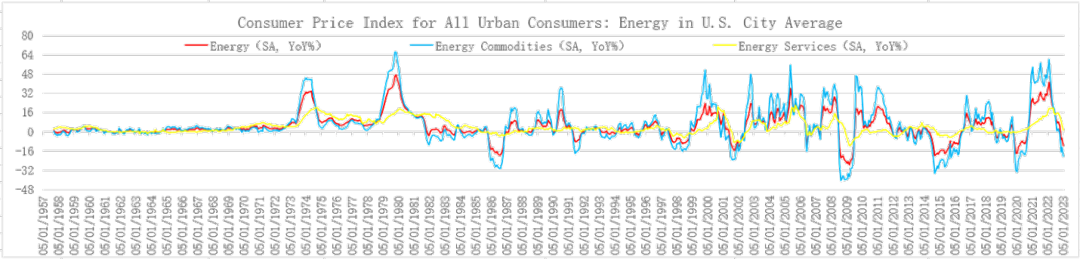

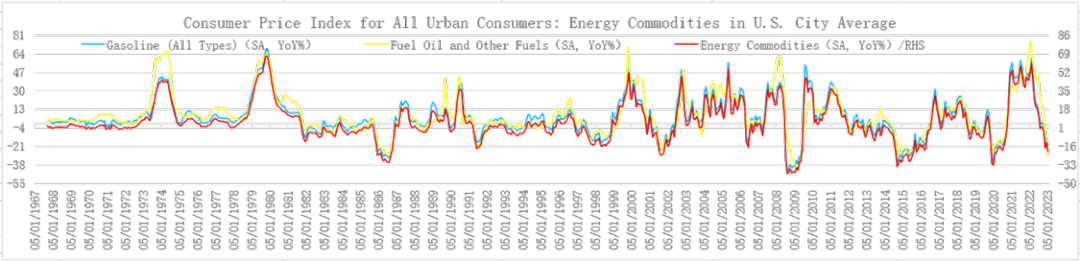

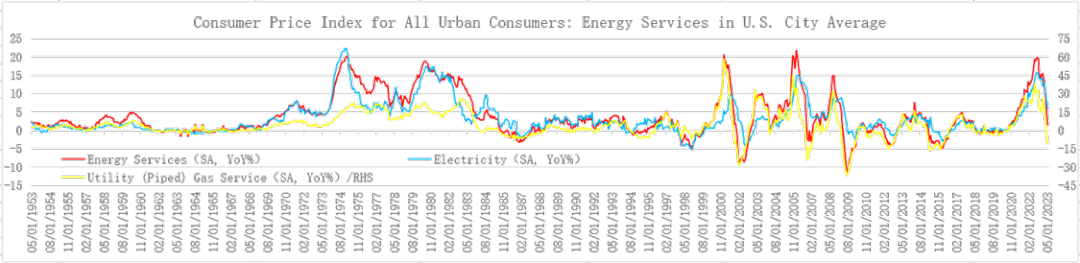

2023年5月,美国能源价格同比下跌11.3%,连续3个月下跌。其中,能源商品价格同比下跌20.5%,跌幅比4月扩大7.9个百分点,为35个月最低,本轮峰值为2022年6月同比上涨60.4%;能源服务价格同比上涨1.6%,比4月低4.3个百分点,为18个月最低,本轮峰值为2022年8月同比上涨19.8%。如图4所示(季调)。

【图4】

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

1)能源商品

2023年5月,美国能源商品价格下跌20.5%。其中,汽油价格同比下跌19.7%,跌幅比4月扩大7.5个百分点,创34个月最低,本轮峰值为2022年6月同比上涨59.6%;燃油价格同比下跌28.6%,跌幅比4月扩大13.4个百分点,创99个月最低,本轮峰值为2022年5月同比上涨75.8%。如图5所示(季调)。

【图5】

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2)能源服务

2023年5月,美国能源服务价格同比上涨1.6%。其中,电力价格同比5.9%,比4月低2.5个百分点,创20个月最低,本轮峰值为2022年8月同比上涨15.6%;管道天然气价格同比下跌11%,跌幅比4月扩大8.9个百分点,创87个月最低,本轮峰值为2022年6月同比上涨38.4%。如图6所示(季调)。

【图6】

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

数据表明,美国大部分商品和服务价格同比涨幅持续回落,特别是能源价格由涨转跌,是美国5月CPI大幅放缓的重要原因,推动整体CPI持续回落,通胀形势好转。

(二)美国核心CPI

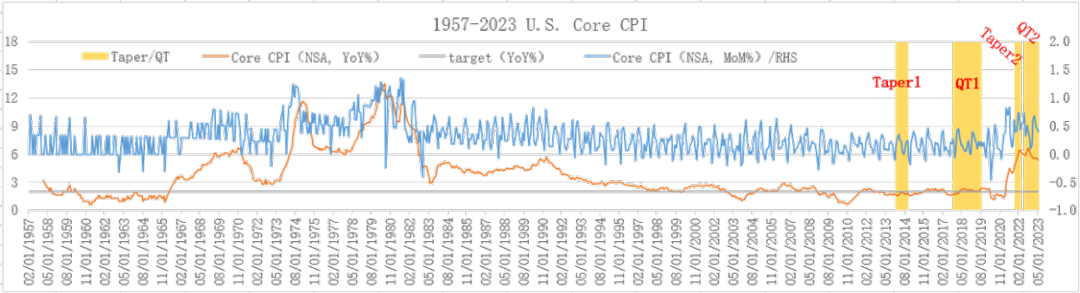

2023年5月,美国核心CPI环比上涨0.4%,比4月低0.1个百分点;同比上涨5.3%,比4月回落0.2个百分点,连续2个月放缓,比本轮峰值(2022年9月6.6%)回落1.3个百分点。如图7所示(非季调)。

【图7】

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

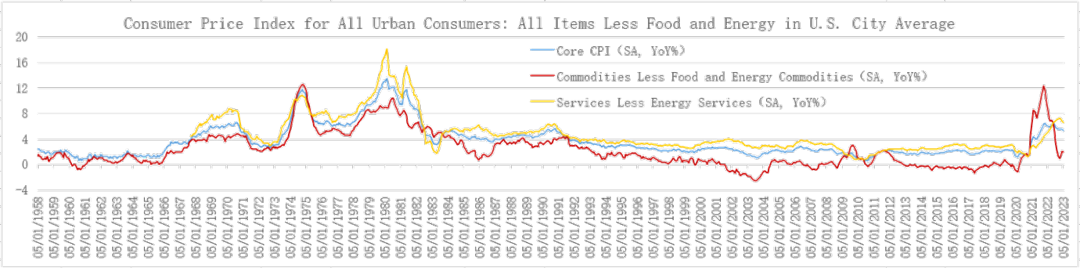

季调后的美国核心CPI、核心商品价格与核心服务价格变动趋势如图8所示。

【图8】

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2023年5月,美国季调后的核心CPI同比上涨5.3%,与非季调数据相同。其中,季调后的核心商品(扣除食品和能源商品)价格同比上涨2%,比4月回落0.1个百分点,比本轮峰值(2022年2月同比12.4%)大幅回落10.4个百分点;季调后的核心服务(扣除能源服务)价格同比上涨6.6%,比4月低0.2个百分点,连续3个月从本轮峰值(2023年2月同比7.3%)回落。

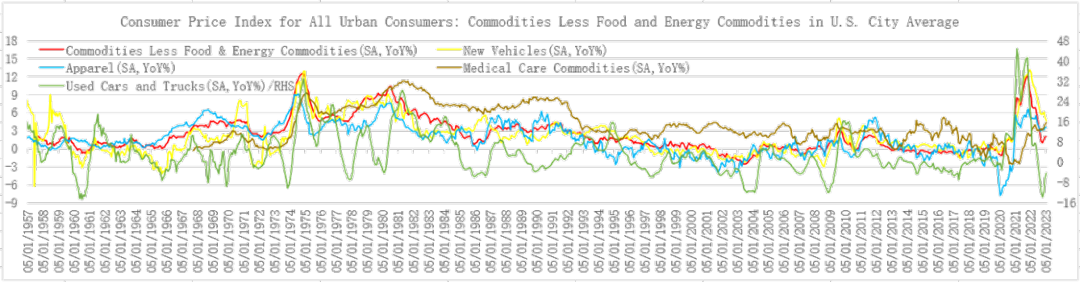

1、核心商品(扣除食品和能源商品)价格

2023年5月,美国核心商品(扣除食品和能源商品)价格同比上涨2%。其中,其中,新车价格同比上涨4.7%,比4月放缓0.7个百分点,比本轮峰值(2022年4月13.2%)回落8.5个百分点;二手车价格同比下跌4.2%,跌幅比4月缩窄2.4个百分点,本轮峰值为2021年6月同比上涨44.9%;服装价格同比上涨3.5%,比4月低0.1个百分点,比本轮峰值(2022年3月6.7%)回落3.2个百分点;医疗用品价格同比上涨4.4%,比4月加快0.4个百分点,创76个月新高。如图9所示(季调)。

【图9】

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

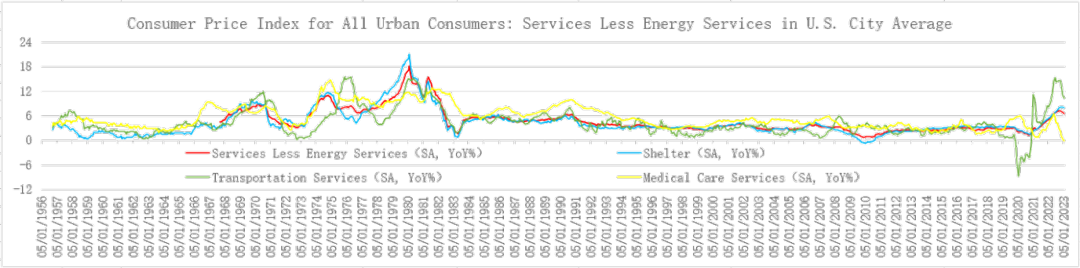

2、核心服务(扣除能源服务)价格

2023年5月,美国核心服务(扣除能源服务)价格同比上涨6.6%。其中,住房支出价格同比上涨8%,比4月回落0.1个百分点,连续2个月回落,但仍处于高位,表明2020年以来房价快速上涨向租金传导的第一个峰值已过,预计第二个峰值会出现在2023年8月前后,之后房租涨幅将呈趋势性见顶回落;交通服务价格同比上涨10.3%,比4月低0.8个百分点,比本轮峰值(2022年10月15.3%)显著回落5个百分点;医疗服务价格同比下跌0.1%,为有数据记录以来首次下跌,比本轮峰值(2022年9月6.5%)大幅回落6.6个百分点,4月同比上涨0.4个百分点。如图10 所示(季调)。

【图10】

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

美国核心CPI项目中,除核心服务价格中的租金同比涨幅较高外,核心商品价格中的二手车价格跌幅继续缩窄,医疗用品价格同比涨幅有所加快,加上劳动力市场仍然强劲,工资上涨仍然较快,因此核心通胀仍表现出较强的粘性。

(三)美国PCE通胀

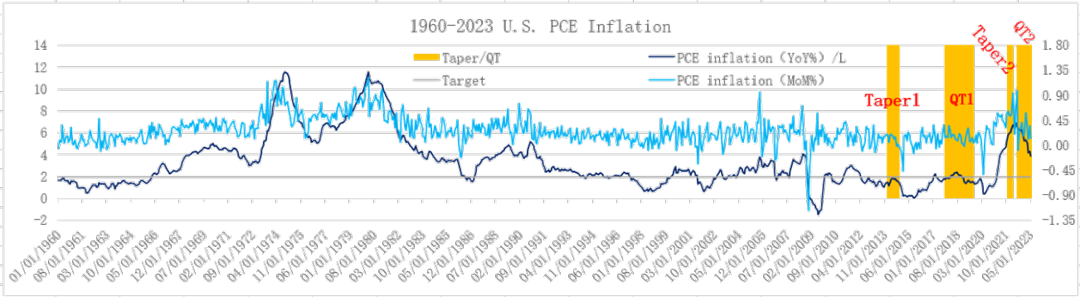

1、PCE通胀

2023年5月,美国PCE通胀环比上涨0.1%,比4月低0.3个百分点;PCE通胀同比上涨3.8%,比4月低0.5个百分点,比本轮峰值(2022年6月同比上涨7%)显著回落3.2个百分点,整体通胀压力显著缓解。如图11所示(季调)。

【图11】

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

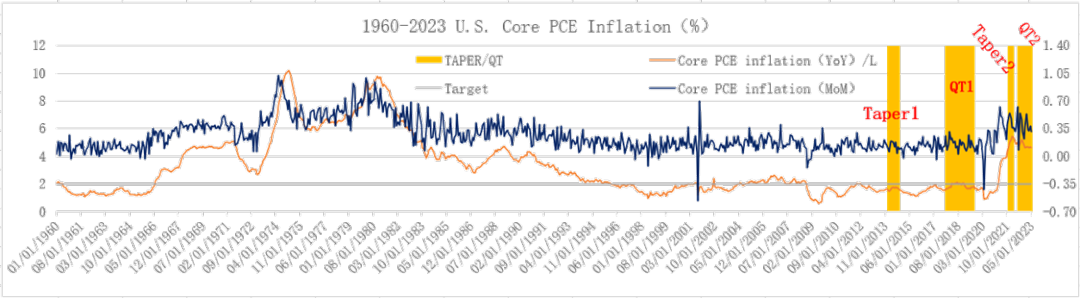

2、核心PCE通胀

2023年5月,美国核心PCE通胀环比上涨0.3%,比4月低0.1个百分点;同比上涨4.6%,比4月低0.1个百分点,比本轮峰值(2022年2月同比上涨5.4%)回落0.8个百分点。如图12所示(季调)。

【图12】

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2023年5月,美国CPI同比涨幅比本轮通胀峰值回落5.1个百分点,核心CPI回落1.3个百分点;PCE通胀回落3.2个百分点,核心PCE通胀回落0.8个百分点。核心通胀率的回落幅度远低于整体通胀率,表明美国的核心通胀十分顽固。

(四)美国通胀形势

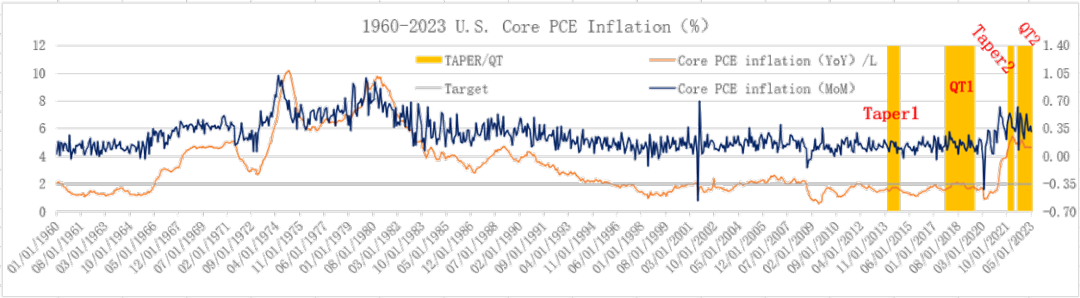

2023年5月,美国核心CPI、核心PCE通胀等主要通胀指标汇总如表1。数据显示,美国主要通胀指标仍高于通胀目标,其中2023年5月核心CPI同比涨幅仍高达5.3%,美联储最重视的核心PCE通胀同比涨幅为4.6%,后者距离美联储通胀目标2%仍有较大差距,因此美联储计划在2023年下半年加息2次,持续缩表,以进一步控制通胀,直到达成目标。

【表1】

来源:美联储FED

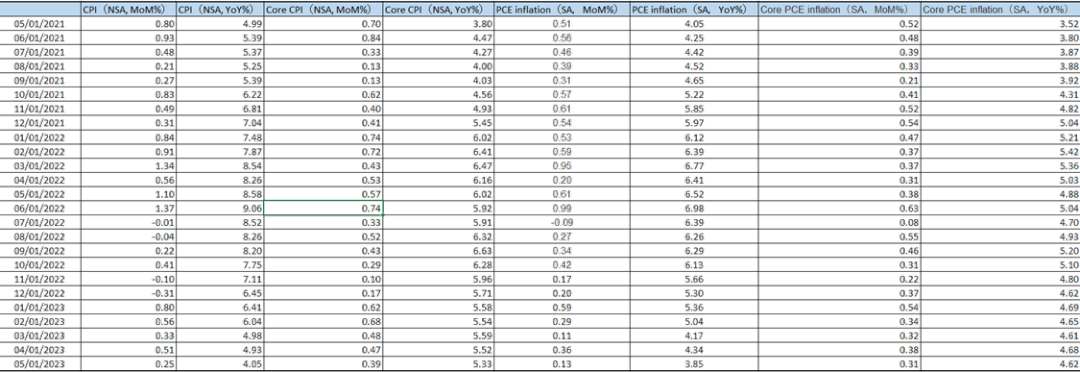

表2列示了2021年5月-2023年5月期间,美国CPI环比与同比、核心CPI环比与同比、PCE通胀环比与同比、核心PCE通胀环比与同比数据。

【表2】

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

数据表明,美国CPI与PCE通胀两个反映整体通胀水平的指标均在2022年6月见顶,随后逐步回落,放缓的速度较快;核心CPI在2022年9月见顶,之后缓慢回落,9个月累计回落1.3个百分点;核心PCE通胀于2022年2月见顶,之后缓慢降低,16个月累计放缓0.8个百分点,表明核心通胀十分顽固。

02 美国通胀压力缓解的五个阶段

刺激、需求复苏、供应链冲击、劳动力供需失衡等,其中低利率、需求复苏双重作用下导致房价大幅上涨并向租金传导,是美国通胀形势恶化的重要原因。随着美联储收紧政策打击通胀取得效果,美国通胀见顶回落,通胀压力趋于缓解,但仍显著高于美联储2%通胀目标,因此美联储本轮紧缩政策尚未结束,美国通胀也将进一步放缓,直到美联储满意为止。根据造成通胀加剧的不同原因,以及美联储紧缩过程中不同因素对缓解通胀压力所起的不同作用,可以将美国通胀回落的过程大致分为五个阶段。

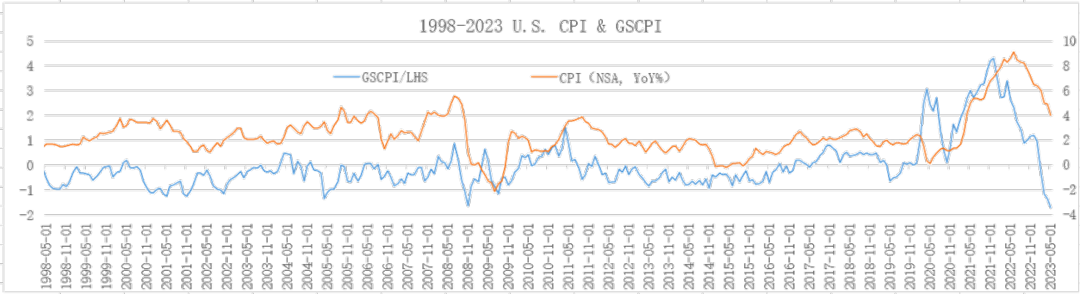

(一)供应链修复,供应压力缓解

供应链遭到破坏会增加通胀压力。如图13所示,疫情冲击发生至今,对全球供应链造成2轮破坏,第一轮发生在2020年1月-4月,纽约联储发布的全球供应链压力指数(GSCPI)从0.07上涨至历史新高3.07,但这一轮时间较短,同时经济出现短期深度衰退,两个因素相互抵消,并未出现明显的通胀压力,美国CPI同比涨幅反而回落;随着疫情第一波冲击减弱,供应链迅速恢复,时间大致是2020年5月-10月,GSCPI从3.07跌至0.11;对供应链的第二轮破坏发生在2020年11月-2021年12月,GSCPI从0.11持续上涨至4.31,刷新历史记录。

第二轮冲击的原因是疫情出现多轮感染,疫苗研发成功之前,社交隔离等限制措施对交通运输、物流和配送造成严重干扰、阻断和破坏,全球港口积压、海运受阻,同时美国经济在宽松货币和财政政策刺激下强劲复苏,需求恢复,通胀自低位抬升并不断加快上涨,通胀压力加大,主要通胀指标创40年最高。2022年俄乌战争对全球供应链造成新的冲击,通胀形势进一步恶化。

疫苗接种使经济复苏和常态化运行成为可能,供应链也随之修复,GSCPI见顶回落,从2021年12月4.31下跌至2023年5月-1.71,创下历史新低,表明全球供应链完成修复,供应链压力消除。中国在2022年末重新开放经济也对供应链压力的缓解起到了重要作用。

【图13】

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

以美国CPI为例,该指标与GSCPI之间存在较密切的关系,供应链压力向CPI传导大约需要6个月时间。GSCPI于2021年12月见顶,美国CPI于2022年6月见顶,之后逐步回落,进入美国本轮通胀缓解的第一阶段。GSCPI见顶的时候,美联储正处于缩减购债阶段,尚未开始加息,意味着如果供应链迟迟得不到修复,美国通胀压力会更大,通胀峰值会更高,通胀见顶时间会更晚。

(二)美国总需求下降

美联储从2021年11月开始缩减购债、2022年3月开始加息、2022年6月开始缩表,通过抑制总需求来控制通胀,应对严重的通胀威胁,取得一定成效,利率敏感行业首先进入收缩状态,主要包括房地产和汽车行业,表现为房价、新车价格涨幅分别于2022年2月和4月见顶,之后持续回落;二手车价格同比涨幅自2022年1月持续下降,2022年11月转负,持续7个月下跌。这可以视为美国本轮通胀缓解的第二个阶段。

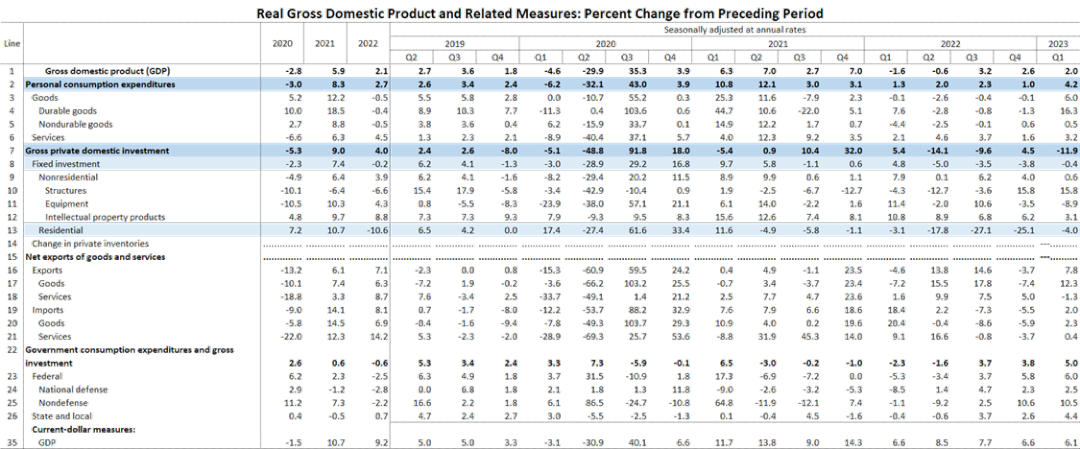

【表3】

来源:美国经济分析局BEA

如表3所示,从宏观账户的角度看,2022年第2-3季度,美国私人部门投资连续出现环比下降,环比年化实际增速分别为-14.1%和-9.6%;第4季度有所增长,环比年化实际增速为4.5%;但2023年第1季度再次转负,环比年化实际增速为-11.9%。其中,住宅投资连续8个季节下降,详细介绍可参考《美联储政策与美国经济》系列文章第102篇《美联储政策与美国房地产》。

另一方面,经济强劲复苏过程中,美国宽松的财政政策转向紧缩。如表3所示,从2021年第2季度开始,美国政府支出连续5个季度环比下降。从宏观账户的角度来看,政府支出减少,总需求下降,也对抑制通胀起到了积极作用。由于财政紧缩早于美联储加息、缩表,也早于美国本轮通胀峰值出现的时间,更准确地说,如果没有财政紧缩效应,美国本轮通胀会更加严重,通胀峰值会更高,通胀见顶回落的时间会更晚。

此外,2023年3月,受紧缩政策影响,硅谷银行等个别中小存款机构爆发流动性危机,促使银行收紧信贷。截至2023年5月,美国狭义货币M1和广义货币M2分别连续7个月和6个月同比负增长,预计会对经济活动、就业和通胀造成影响,成为通胀压力缓解的又一推动因素。

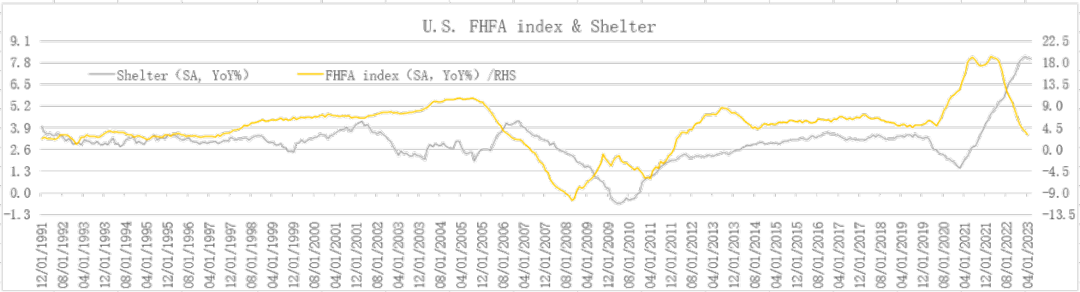

(三)美国租金涨幅回落

租金占美国CPI篮子的比重约为34.6%,是权重最大的单一项目,租金变化会对CPI产生重要影响,因为房价上涨会通过租金向CPI传导。房价与租金变动之间存在大约20个月的时滞,如图14所示。2020年下半年,美国房价上涨加快,2021年7月同比涨幅达到19.2%,为本轮行情的第一个高峰;租金上涨在2023年3月达到本轮第一个高峰,同比涨幅为8.2%。

【图14】

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2021年8月开始,美国房价涨幅有所回落,2022年再次加快上涨,2022年2月达到本轮行情第二个高峰,同比涨幅达到19.3%;2023年4月开始,美国租金涨幅小幅回落,同比上涨8.1%,5月进一步放缓至8%。但根据房价变动及其向租金的传导时滞推测,预计租金会在2023年第3季度出现反弹,10月达到本轮第二个高峰,预计同比涨幅为8.2%左右。

【图15】

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

如图15所示,2023年4月,租金从第一个高峰回落,有助于推动美国CPI与核心CPI继续放缓;如果租金在第3季度出现反弹,当其他条件不变,美国CPI与核心CPI会相应面临反弹风险;当租金达到本轮第二个高峰并见顶回落之后,美国本轮通胀缓解将正式进入第三个阶段。

经济复苏过程中,企业对劳动力的需求旺盛,叠加疫情冲击、退休增加等因素,美国劳动力市场出现严重的供不应求现象,劳动力短缺之下,工资持续快速上涨,成为推高通胀的重要因素,特别是服务业领域。

如图16所示,自2021年5月开始,美国罕见出现劳动力短缺,缺口为58.2万人。企业面临招聘困难,职位空缺数量不断增加,2022年3月达到1,202.7万个,创下历史房记录,劳动力缺口达到596.8万人,同样创下历史上最高记录。随着美联储紧缩政策取得效果,职位空缺数量略有减少,但仍处于历史高位附近,2023年5月为982.4万个,劳动力缺口为372.7万人。此前,2018年3月-2020年2月(疫情冲击以前),美国出现过轻微的劳动力缺口。

【图16】

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

劳动力短缺率也能反映美国劳动力市场的紧张状况。如图17所示,从2021年5月开始,美国劳动力短缺率扩大并持续至今。此前,2018年3月-2020年2月(疫情冲击以前),美国出现过轻微的劳动力缺口。

【图17】

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

另外,经济复苏过程中,美国失业率不断降低。2023年6月,美国失业率为3.6%,比5月小幅下降0.1个百分点,处于历史低位附近,且连续17个月低于4%,表明劳动力市场十分紧张。

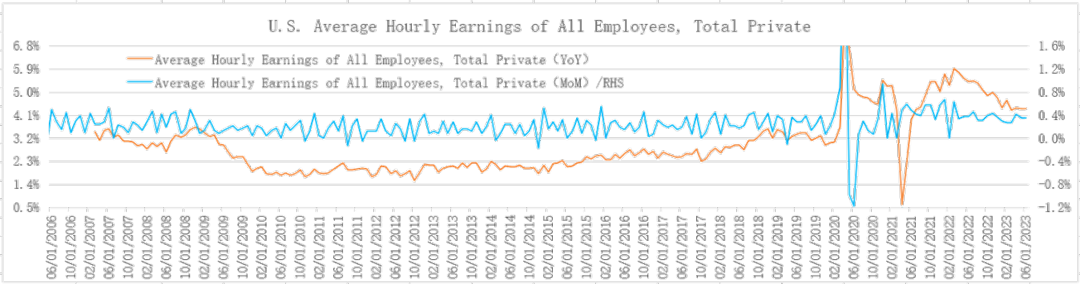

美国劳动力供不应求现象也表现为工资的快速上涨,如图18所示。2021年7月-2023年5月,美国平均时薪同比涨幅连续24个月超过4%,其中2021年10月-2022年9月连续12个月超过5%,显著高于2007-2019年间2%-3%的涨幅。

【图18】

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2023年下半年,美联储将继续慢步加息,持续缩表,预计美国劳动力市场将边际转弱,工资涨幅逐步回落,通胀压力减轻,进入本轮通胀缓解的第四个阶段。

(五)投资增加产能和供给

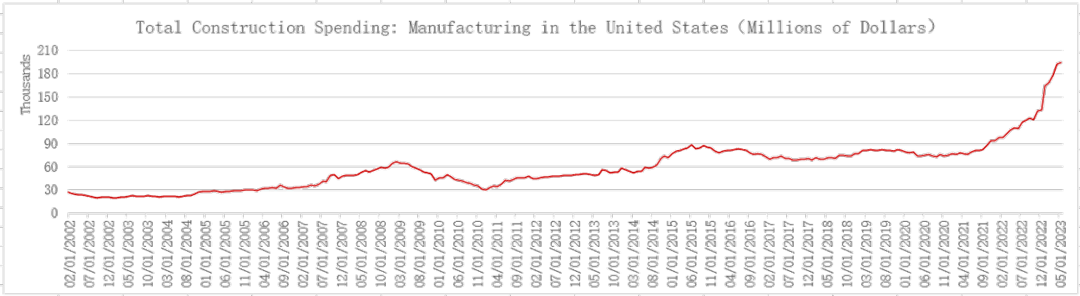

2021年11月,美国国会通过《2021基础设施投资和就业法案》,总投资规模约1.2万亿美元;2022年8月,美国国会通过《芯片和科学法案》,推动基建、制造业投资快速增长。如图19所示,2021年底以来,在房地产投资连续下降的同时,美国制造业的建筑支出持续大幅增长,2021年11月-2023年5月,同比增速连续18个月超过25%。其中,2023年2月-5月,同比增速连续4个月超过70%。

【图19】

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2022年,美国企业完成固定资产投资24,280.46亿美元,同比增长12.2%,增速为2006年以来最快。投资在短期内会加大通胀压力,但从中长期看,投资项目完工形成新的产能可以有效增加供给,缓解通胀压力,从而进入本轮通胀缓解的第五个阶段,这也是本轮通胀缓解和美国经济发展过程中十分重要的一个阶段。这意味着,美联储不需要借助衰退来实现通胀目标,投资扩大产能增加供给也可以有效化解通胀压力。

2023年,能源价格大幅下跌,整体通胀回落较快,投资带来的通胀压力部分被抵消,否则美国的实际通胀率会更高,或者说通胀回落会更慢。美联储6月跳过一次加息,把加息周期拉长,有利于紧缩政策的效果得到更充分的体现。同时,投资加快可以对冲经济放缓的风险。美国10年期-3个月美债利差模型显示,美国经济1年以内发生轻微衰退的概率为70.85%,美联储仍有近30%的机会实际软着陆。

03美国通胀前景及其影响

考虑美联储将继续加息、持续缩表,紧缩政策的效应将在未来得到更充分体现,美国经济继续呈现总需求下降、通胀回落的趋势。美联储6月会议发布的经济预测报告显示,预计2023和2024年美国PCE通胀率分别为3.2%和2.5%,核心PCE通胀率分别为3.9%和2.6%;2024年底以前,美国核心PCE通胀将回落至2.0%左右,美联储通胀目标有望达成。

预计2023年底前后美联储会结束本轮加息周期,但会继续缩表,且维持利率不变的时间会比市场此前预计的更久,对降息时间的预期不断推迟。当名义利率保持不变,通胀继续回落,从而产生被动紧缩效应,短期实际利率因此上涨,这对风险资产不利,令美股、贵金属承压。

美国本轮复苏和通胀过程还有一个不同以往的特点,给预测美国经济和通胀前景带来挑战。在供应链恢复、紧缩政策的共同作用下,通胀压力趋于缓解,但劳动力市场持续保持强劲,劳动力供不应求,劳动者收入增长较快,消费支出经历了放缓、反弹的变化过程。如表3所示,2023年第3季度,美国消费环比实际年化增速为2.3%,第4季度放缓至1%,2023年第1季度显著加快至4.2%。由于消费占美国GDP比重高达70%左右,消费增速反弹将有力支持美国经济继续扩张,预计的衰退时间推迟,对通胀粘性的估计要更充分。

预测美国经济和通胀前景面临的另一个风险与投资有关。当美联储加息周期进入尾声,但美国需求仍然旺盛,投资加快,特别是制造业建筑支出持续激增,短期内通胀压力上升,使通胀表现更加顽固,同时可以对冲美国经济放缓和衰退风险,美联储拉长加息周期是正确的选择。通过投资扩大产能增加供给来化解通胀压力,而非借助衰退来达成通胀目标,是美联储放缓加息步伐、拉长加息周期、调整策略的重要考量,是值得关注的重大变化。因此,观察和判断下一阶段的美国经济、通胀趋势,及其对美联储政策实施及资本市场运行的影响,需要保持足够的耐心和敏锐度。