Ditulis oleh: Tiger research

Dikompilasi oleh: AididiaoJP, Foresight News

Poin Inti

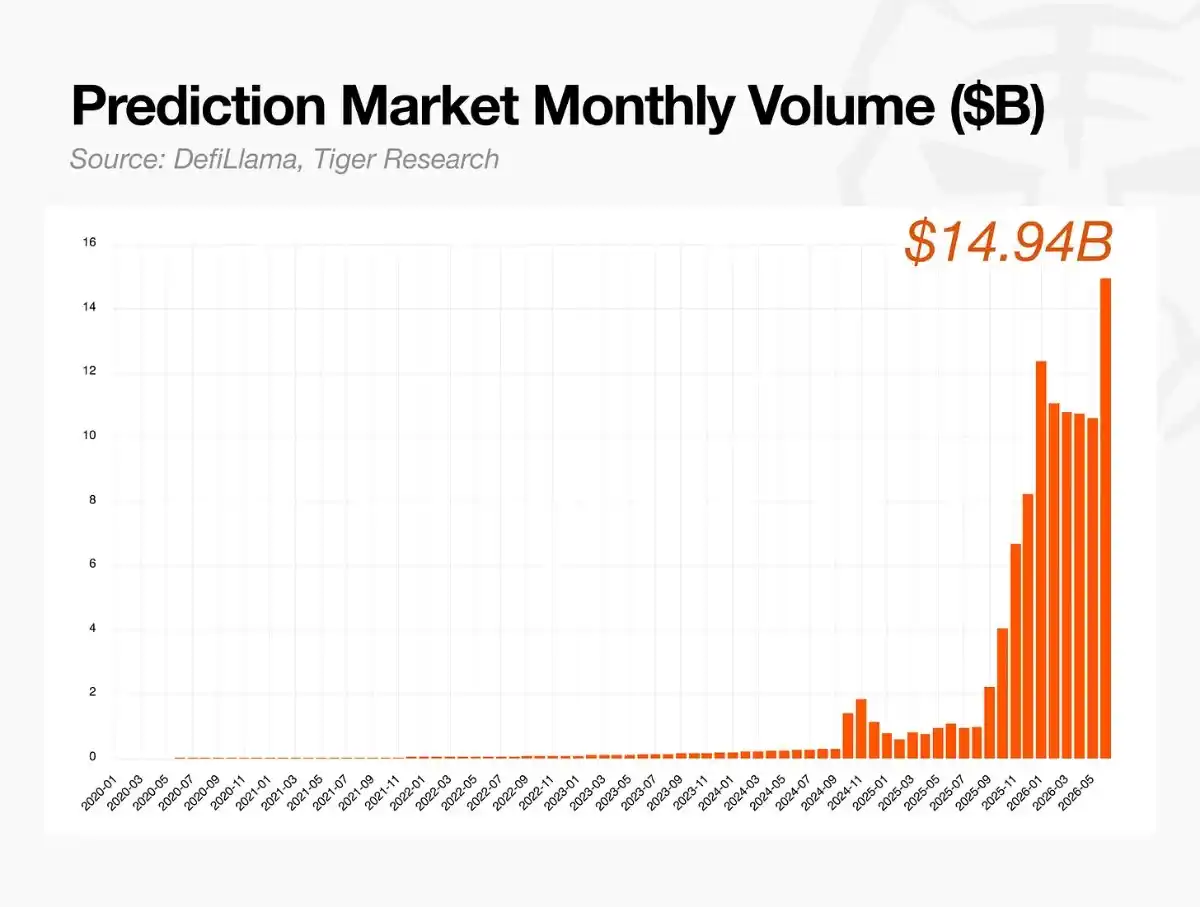

Pasar prediksi telah tumbuh menjadi industri arus utama dengan volume perdagangan bulanan mencapai 14 miliar dolar AS, dan kemajuan proyek "Arena" milik Meta juga menunjukkan pengakuan perusahaan teknologi besar terhadapnya.

Mekanismenya sederhana: jika suatu peristiwa terjadi, kontrak diselesaikan seharga 1 dolar AS; jika tidak terjadi, 0 dolar AS. Oleh karena itu, harga perdagangannya adalah probabilitas real-time, dan hasilnya dikonfirmasi oleh oracle setelah peristiwa berakhir.

Semua ini dibangun di atas dasar "kulit dalam permainan": peserta akan rugi jika salah menilai, membuat informasi mereka kredibel.

Pasar Barat telah memasukkan pasar prediksi ke dalam sistem keuangan formal, sementara partisipasi terbatas di Asia menyebabkan aliran keluar modal, kehilangan kedaulatan informasi, dan kurangnya perlindungan pengguna.

Tugas Asia saat ini bukanlah menghalangi pasar-pasar ini, tetapi memikirkan bagaimana memanfaatkan data ini secara bertanggung jawab dalam sistem formal. Karena menghindari diskusi, sebenarnya telah menyerahkan kepemimpinan kepada pihak asing.

Pasar Prediksi Telah Menemukan Kecocokan Produk-Pasar

Pasar prediksi selama bertahun-tahun kebanyakan masih berada di tahap konsep. Sekitar tahun 2020, situasi mulai berubah, beberapa proyek kecil mulai mengumpulkan volume perdagangan yang signifikan dan satu per satu mengatasi hambatan regulasi, menandai formalnya pasar prediksi sebagai industri.

Setelah itu, pertumbuhan semakin cepat. Saat ini, volume perdagangan bulanan telah melebihi 14 miliar dolar AS, dan valuasi platform utama secara keseluruhan sekitar 40 miliar dolar AS.

Keikutsertaan Meta semakin membuktikan bahwa ia telah melampaui tahap awal. The New York Times baru-baru ini melaporkan bahwa Mark Zuckerberg secara pribadi memimpin tim untuk mengembangkan aplikasi pasar prediksi bernama Arena. Investasi sumber daya yang begitu besar oleh perusahaan teknologi besar menunjukkan bahwa industri ini telah keluar dari tahap eksperimen dan membangun model bisnis yang teruji.

Dari Mana Asal Pasar Prediksi?

Pasar prediksi bukanlah hal baru. Sebelum teknologi blockchain membawanya ke masyarakat luas dan membantu membentuk industrinya, ia telah digunakan secara informal di dunia akademik dan keuangan selama beberapa dekade.

Penggunaan Informal

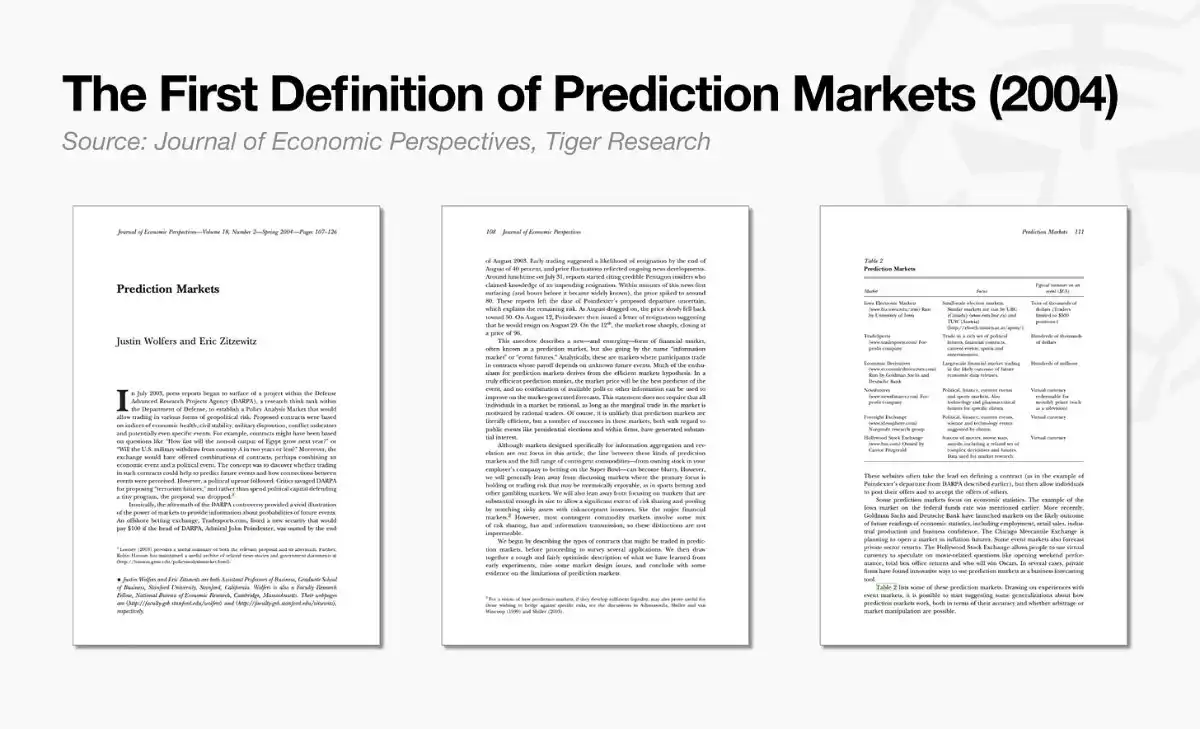

Istilah "pasar prediksi" sendiri muncul lebih lambat dari sejarahnya. Hingga tahun 1980-an, konsep ini pernah memiliki berbagai nama, seperti pasar informasi, pasar keputusan, sampai sebuah makalah ekonomi tahun 2004 akhirnya menetapkannya sebagai "pasar prediksi".

Tetapi praktik dasarnya jauh lebih awal dari nama ini. Bentuk paling awal adalah taruhan politik pada hasil pemilu. Di kedai kopi London abad ke-18, orang-orang bertaruh pada skandal parlemen dan pergantian perdana menteri, dan odds yang dihasilkan terkadang muncul di koran. Di New York abad ke-19, di pasar luar bursa dekat Wall Street, pasar futures informal yang memprediksi hasil pemilihan presiden sangat aktif.

Penggunaan Akademik

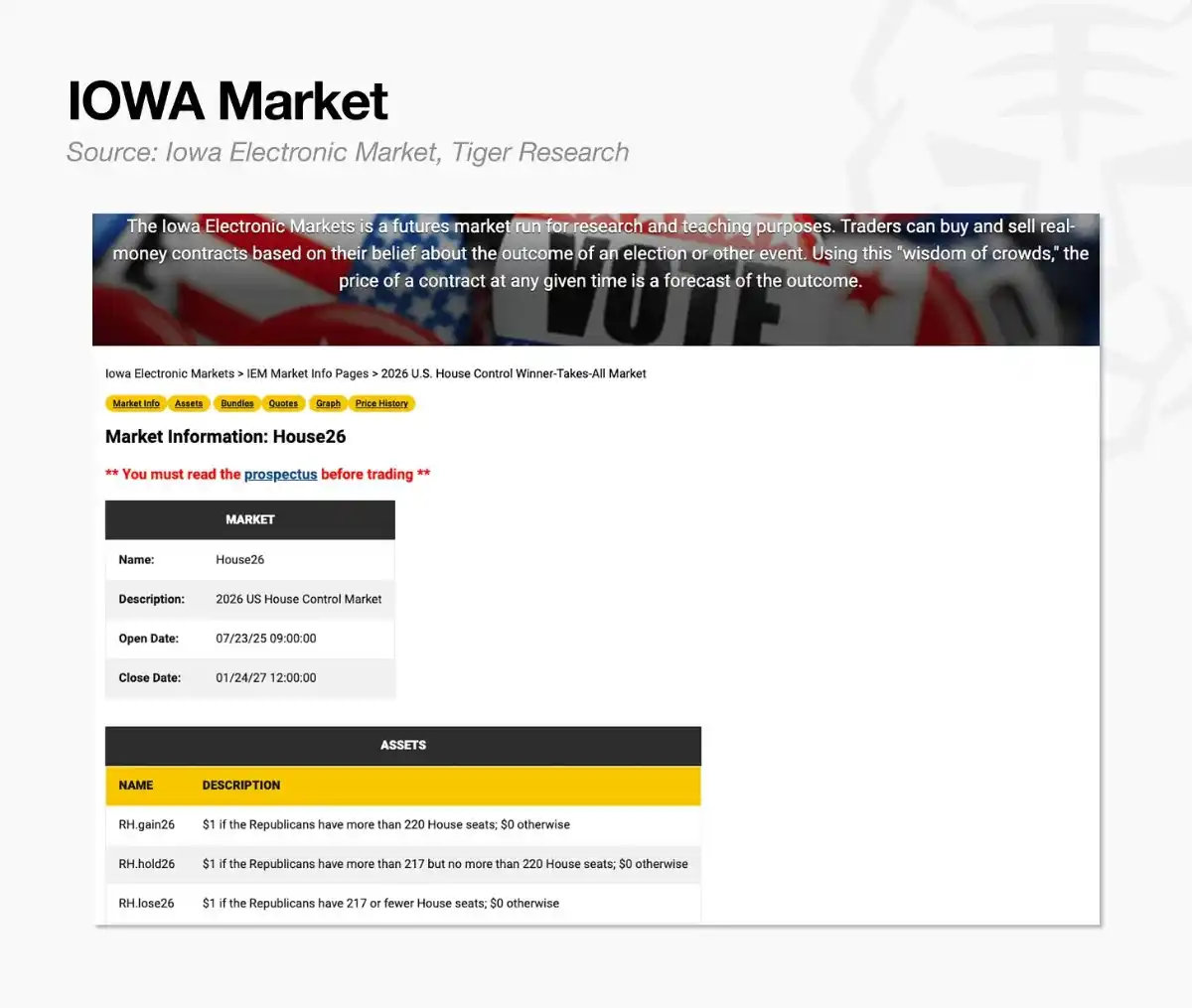

Awal akademisnya adalah pada tahun 1988 oleh tiga ekonom dari University of Iowa. Mereka bingung dengan jajak pendapat yang gagal memprediksi kemenangan Jesse Jackson dalam pemilihan pendahuluan Michigan, sehingga merancang sebuah pasar di mana orang-orang dapat langsung memperdagangkan hasil pemilu. Inilah yang kemudian dikenal sebagai Iowa Electronic Market (IEM).

Pada tahun 1992 dan 1993, IEM mendapatkan persetujuan dari Commodity Futures Trading Commission (CFTC) untuk digunakan dalam penelitian. Siapa pun yang menyetor 5 dolar AS dapat berpartisipasi. Dari tahun 1988 hingga 2004, IEM mengungguli jajak pendapat tradisional dalam sekitar tiga perempat waktu, menjadi laboratorium yang mengagregasi penilaian kolektif menjadi harga. Meskipun demikian, pada saat itu tidak ada kerangka regulasi yang memungkinkannya beroperasi sebagai pasar publik.

Opsi Biner

Pasar prediksi awal ini sangat mirip dengan opsi biner di pasar keuangan: kontrak taruhan ya atau tidak berdasarkan apakah harga menembus ambang batas tertentu dalam waktu yang ditentukan. Strukturnya—jika peristiwa terjadi diselesaikan dengan 1, jika tidak 0—sama persis dengan logika pasar prediksi.

Opsi biner juga pernah masuk ke bursa yang diatur. Opsi dengan pengembalian tetap American Stock Exchange tahun 2007, opsi biner berbasis S&P 500 Chicago Board Options Exchange tahun 2008 adalah contohnya. Namun, penipuan yang sering terjadi di platform lepas pantai menyebabkan beberapa yurisdiksi utama melarang penjualan produk semacam ini kepada investor ritel antara tahun 2017 dan 2021. Meski begitu, struktur dasar taruhan biner ya atau tidak ini tetap menjadi dasar logika operasi pasar prediksi hingga saat ini.

Bagaimana Pasar Prediksi Diperdagangkan Saat Ini?

Saat ini, pasar prediksi mencakup topik-topik yang hampir mencakup peristiwa apa pun yang dapat dibayangkan.

Acara olahraga mendominasi volume perdagangan terbesar, berkat jadwal berkelanjutan liga dan acara global, dengan Piala Dunia yang sedang berlangsung semakin meningkatkan popularitasnya. Politik, geopolitik, dan ekonomi makro berkembang dari indikator seperti data inflasi hingga prediksi valuasi perusahaan swasta, mengubah informasi itu sendiri menjadi aset yang dapat diperdagangkan. Harga kripto dan saham, serta beberapa peristiwa yang digerakkan oleh rumor, bersama-sama membentuk spektrum lengkap dari minat publik hingga kebutuhan informasi profesional.

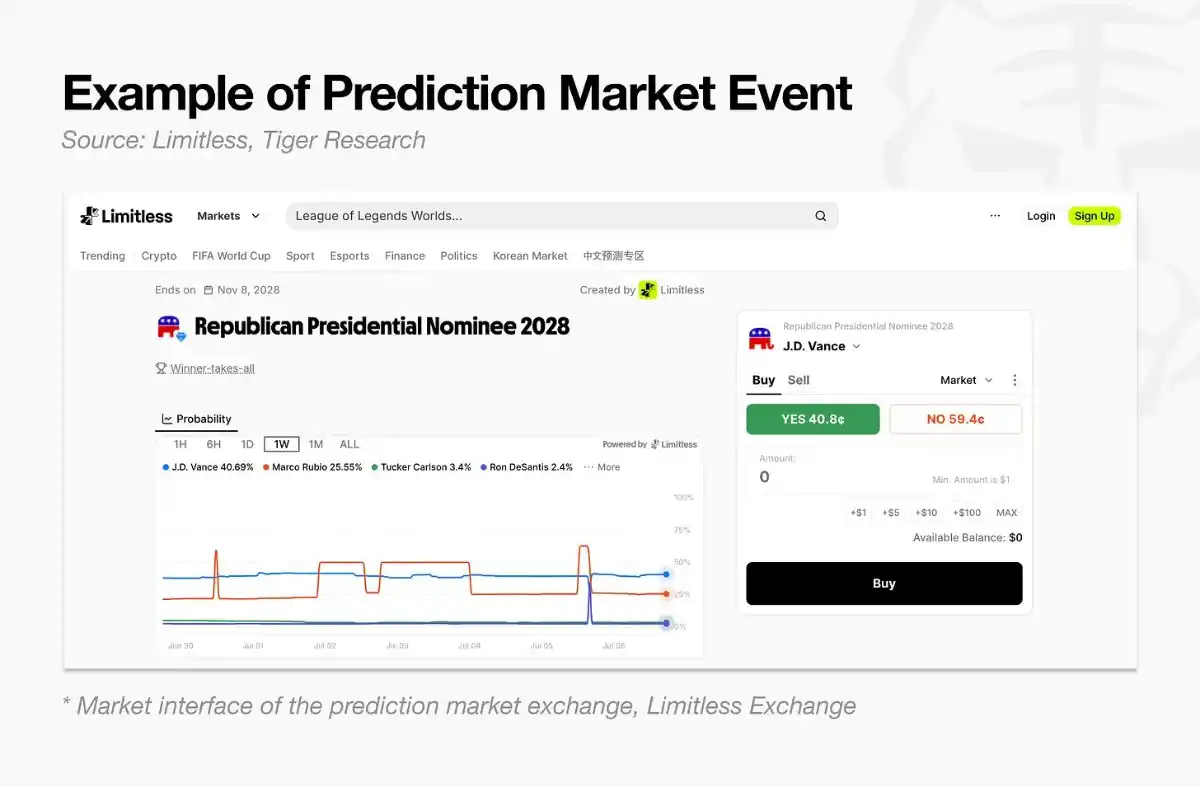

Setiap kontrak diselesaikan dengan cara biner ya atau tidak. Ambil contoh apakah calon presiden Partai Republik 2028 adalah J.D. Vance: jika Vance dikonfirmasi sebagai calon, kontrak yang bertaruh "ya" membayar 1 dolar AS; jika tidak, kontrak yang bertaruh "tidak" membayar 1 dolar AS.

Cara termudah untuk memahami struktur ini adalah dengan menganggap 1 dolar AS sebagai 100%. Kontrak membayar 1 dolar AS (100%) jika peristiwa terjadi, jika tidak membayar 0 dolar AS, sehingga harga perdagangan di antaranya secara alami mencerminkan probabilitas. Kontrak senilai 40 sen mewakili 40% dari dolar AS itu, yaitu pasar menganggap probabilitas terjadinya peristiwa adalah 40%, nilai sen secara langsung dapat dibaca sebagai persentase (mengabaikan selisih penawaran dan permintaan serta biaya transaksi).

Harga terbentuk melalui order book, bukan ditentukan oleh pihak pusat mana pun. Pesanan beli (seperti beli 39 sen) dan pesanan jual (seperti jual 40 sen) terakumulasi di berbagai tingkat harga, dan perdagangan dieksekusi di mana kedua belah pihak cocok. Harga (dan probabilitas tersirat) dihasilkan secara real-time oleh perebutan dana banyak peserta. Pedagang juga dapat menjual posisi sebelum jatuh tempo untuk mengunci keuntungan atau menghentikan kerugian, yang pada dasarnya adalah menukar pandangan mereka tentang suatu peristiwa dengan uang.

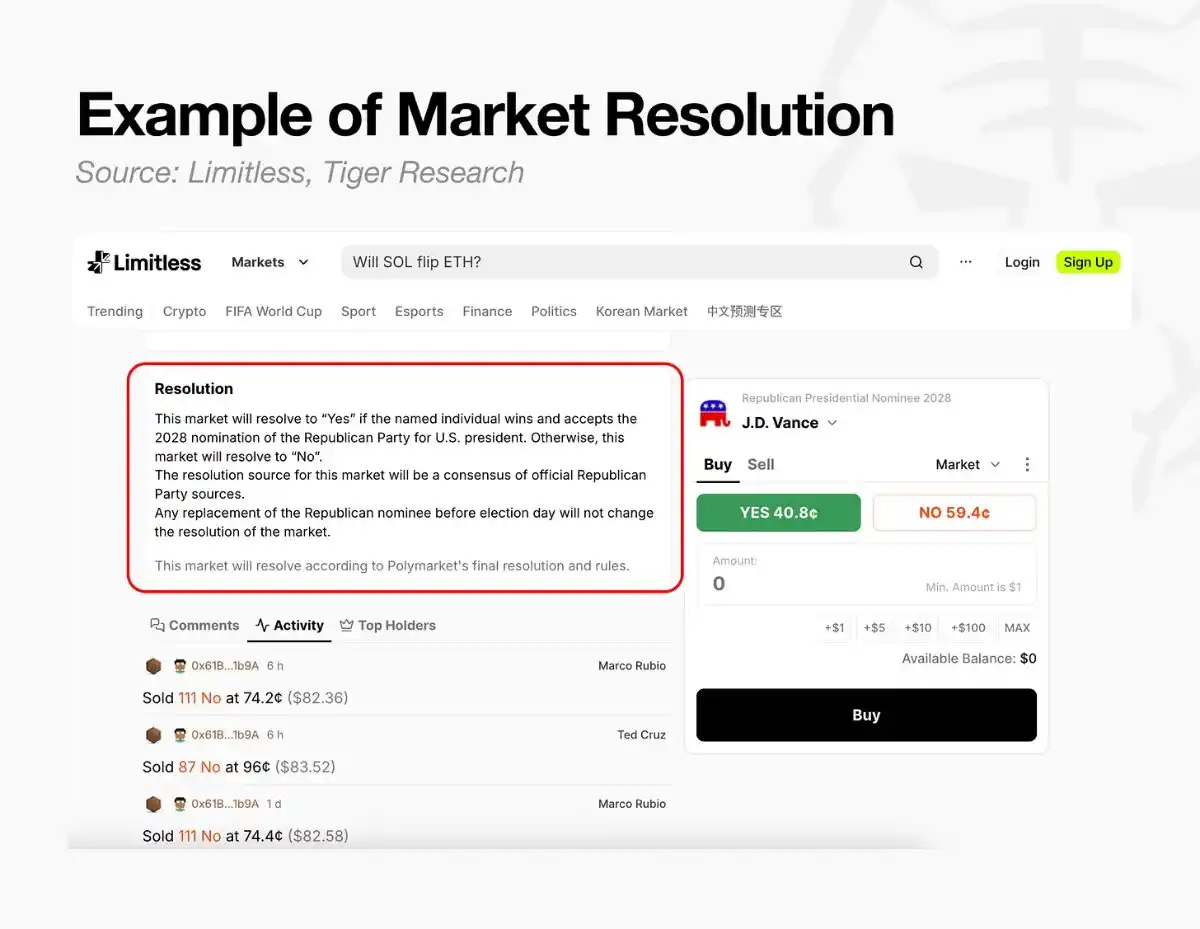

Hasil dicatat oleh oracle. Tidak peduli seberapa akurat harga kontrak, setelah peristiwa berakhir, seseorang masih perlu menentukan "ya" atau "tidak", dan oracle adalah mekanisme yang bertanggung jawab atas penilaian ini.

Oracle beroperasi dengan dua cara:

- Oracle terdesentralisasi: Proposer memberikan jaminan dan mengajukan hasil yang diusulkan. Jika tidak ada yang mempertanyakan dalam waktu yang ditentukan, itu menjadi hasil akhir. Jika ada pertanyaan, maka masuk ke proses pengajuan ulang, dan baru masuk ke pemungutan suara setelah ada pertanyaan lebih lanjut.

- Terpusat: Kriteria penilaian ditetapkan sebelumnya, setelah peristiwa berakhir, bursa langsung menerapkan hasil resmi dan segera menyelesaikan pasar. Cara ini sepenuhnya menyerahkan hak penilaian kepada bursa tunggal.

Misalnya, platform Limitless, begitu batas waktu lewat, akan menentukan hasil akhir sesuai aturan yang telah ditetapkan. Dilaporkan oleh layanan oracle yang melaporkan hasil dunia nyata ke blockchain: sebagian besar pasar yang melacak harga kripto atau saham dilaporkan secara otomatis melalui Pyth Network, sedangkan pasar kustom seperti olahraga atau politik dinilai secara manual oleh tim operasi dalam waktu 24 hingga 72 jam.

Pada dasarnya, pasar prediksi adalah sistem informasi yang mengompresi pandangan sejumlah besar peserta menjadi angka tunggal yang tercermin dalam harga, dan setelah peristiwa berakhir, menilai apakah prediksi itu benar berdasarkan aturan yang telah ditetapkan.

Evolusi Permainan dan Keuangan Informasi

Pasar prediksi telah melampaui platform taruhan sederhana, berevolusi menjadi infrastruktur inti keuangan informasi—mengubah ketidakpastian masa depan menjadi informasi harga real-time. Perbedaan mendasarnya dengan jajak pendapat tradisional atau prediksi ahli terletak pada mekanisme "kulit dalam permainan", di mana peserta bertanggung jawab atas posisi mereka dengan dana mereka sendiri.

Dalam metode tradisional, penilaian ahli yang salah hampir tidak memiliki biaya reputasi, dan jajak pendapat juga tidak dapat menyaring ketidakpedulian atau kesalahan laporan strategis responden. Harga pasar prediksi memiliki biaya nyata untuk kesalahan—posisi yang salah akan rugi, memaksa peserta untuk memverifikasi keyakinan mereka dengan informasi yang paling objektif dan terbaru. Kemauan untuk menanggung biaya ini langsung diterjemahkan menjadi keandalan pasar.

Mekanisme ini terlihat dalam data aktual di berbagai bidang:

Akurasi prediksi keuangan dan kebijakan moneter: Sebuah penelitian oleh seorang ekonom Federal Reserve pada Februari 2026 menjelaskan alasannya. Sejak 2022, ekspektasi suku bunga pasar prediksi sebelum pertemuan Federal Open Market Committee sangat selaras secara statistik dengan hasil aktual, lebih baik daripada futures dana federal dan konsensus Bloomberg. Alasannya adalah karena peserta akan segera kehilangan uang jika salah, sehingga menganalisis informasi yang tersedia dengan lebih ketat dan menetapkan harga sesuai dengan itu.

Estimasi probabilitas transparan untuk politik dan pemilu: Dalam pemilihan daerah Korea Selatan Juni 2026, Polymarket berhasil memprediksi pemenang di 14 dari 16 kota dan provinsi utama. Di tempat di mana jajak pendapat keluar hanya bisa mengatakan "sangat ketat", pasar prediksi memberikan probabilitas real-time yang dipertaruhkan peserta dengan uang sungguhan, yang merupakan hasil penilaian komprehensif banyak peserta terhadap berbagai variabel, bukan sekadar prediksi sederhana.

Respons terhadap peristiwa pasar dan valuasi perusahaan: Ketika isu batas atas pendapatan bunga stablecoin muncul pada Maret 2026, pasar prediksi segera menetapkan harga probabilitas penurunan harga saham Coinbase sebesar 97.6%, sebagai indikator risiko real-time, bukan analisis setelah fakta, menunjukkan respons sensitif peserta ketika dana mereka sendiri berisiko. Penelitian akademis juga mencapai kesimpulan serupa: sebuah studi tahun 2015 tentang pasar prediksi internal perusahaan seperti Google dan Ford menemukan bahwa dibandingkan dengan model prediksi resmi, kesalahan prediksi berkurang hingga 25%, menunjukkan bahwa ketika pengetahuan orang dalam dikombinasikan dengan dana berisiko, akurasi prediksi meningkat.

Asimetri informasi tetap menjadi keterbatasan. Dalam kasus Venezuela Januari 2026, seseorang menggunakan informasi rahasia untuk perdagangan orang dalam, mengekspos kelemahan nyata. Namun, upaya untuk mendistorsi harga ini teridentifikasi dan dituntut sebagai kejahatan, juga membuktikan bahwa pasar dimaksudkan untuk beroperasi dengan cara yang transparan dan akuntabel.

Di bidang di mana informasi tersebar luas, pasar prediksi adalah alat analisis yang tepat; di bidang di mana informasi terkonsentrasi pada segelintir orang, itu adalah mekanisme pemantauan yang mampu mengidentifikasi konsentrasi ini. Karena dana peserta benar-benar berisiko, harga yang dihasilkan oleh pasar-pasar ini membentuk informasi objektif untuk menilai nilai aset keuangan.

Keabsenan Pasar Prediksi dalam Diskusi Kebijakan Asia

Sifat dan lintasan pasar prediksi sangat berbeda tergantung pada kerangka regulasi masing-masing negara. Amerika Serikat memasukkannya ke dalam sistem keuangan yang diatur melalui keputusan pengadilan, sementara yurisdiksi utama di Asia sebagian besar masih menganggapnya sebagai kategori perjudian tradisional.

Di Amerika Serikat, litigasi menyelesaikan sebagian besar ketidakpastian regulasi. Commodity Futures Trading Commission mencoba mengklasifikasikan kontrak prediksi pemilu Kalshi sebagai perjudian dan menjatuhkan sanksi pada platform, tetapi pengadilan memutuskan bahwa prediksi pemilu bukanlah permainan untung-untungan, dan regulator tidak berwenang melarangnya. Keputusan ini mengubah sikap regulasi dan menjadi katalis penentu bagi masuknya lembaga keuangan tradisional, termasuk ICE, Robinhood, dan CME.

Sebaliknya, di yurisdiksi utama Asia, pandangan arus utama masih menyamakan struktur penyelesaian biner pasar prediksi dengan perjudian tradisional. Perspektif regulasi yang dominan adalah kontrol perjudian dan ketertiban umum, bukan kebijakan keuangan. Meskipun praktik setiap negara berbeda, pasar prediksi di kawasan ini sebagian besar masih berada di luar diskusi kebijakan formal, dengan India dan Indonesia sebagai pengecualian.

Perbedaan perlakuan ini pada akhirnya bermuara pada apakah regulator memandang pasar sebagai inovasi keuangan atau masalah kontrol sosial.

Pasar Prediksi Berada di Persimpangan Dilema Regulasi dan Institusionalisasi

Pasar prediksi telah menjadi inti dari infrastruktur keuangan dan informasi global. Telah muncul kesenjangan yang signifikan antara tren global dan sikap kaku regulator Asia. Di masa ketika batas teknologi dan keuangan pada dasarnya telah hilang, upaya untuk membatasi pasar baru dalam kerangka regulasi lama memiliki keterbatasan intrinsik. Praktik regulasi saat ini di yurisdiksi utama Asia memiliki tiga masalah utama.

Pertama adalah paradoks arbitrase regulasi.

Pasar prediksi beroperasi di jaringan digital tanpa batas negara. Memblokir platform atau membatasi pengguna di satu negara tidak menghilangkan permintaan dasar. Pengguna akan beralih ke platform lepas pantai yang tidak diatur, menanggung risiko yang lebih besar. Ini menyebabkan modal mengalir keluar dari yurisdiksi, dan regulator sekaligus kehilangan hak pengawasan pasar dan pajak terkait, yang dalam jangka panjang melemahkan daya saing keuangan regional.

Kedua adalah hilangnya kedaulatan infrastruktur informasi nasional.

Pasar prediksi adalah infrastruktur informasi canggih yang mengubah masalah sosial yang kompleks menjadi estimasi angka yang tepat, bukan sekadar tempat taruhan. Pemilihan terbaru di Asia menunjukkan bahwa pasar prediksi membaca sentimen publik lebih cepat dan akurat daripada jajak pendapat tradisional. Ketika mengesampingkannya atas nama regulasi, data yang paling mencerminkan sentimen masyarakat tertentu justru terkumpul di server asing. Hasilnya adalah media dan lembaga asing memahami masyarakat lokal lebih jelas daripada analis lokal.

Ketiga adalah pengabaian perlindungan pengguna.

Pengguna berada dalam zona buta, tanpa jaminan institusional. Kebijakan yang sekadar menyangkal pasar tanpa diskusi mendalam sebelumnya hanya akan membuat pengguna terekspos risiko dan mendorong mereka keluar dari sistem.

Fokus diskusi perlu diubah secara menyeluruh.

Masalahnya bukan lagi bagaimana menghalangi pasar ini, tetapi bagaimana memanfaatkan data ini dengan sehat dalam sistem formal. Perubahan perspektif ini memerlukan penelitian khusus, tetapi diskusi terkait masih sangat terbatas.

Di bidang ini, Limitless Research sedang mengisi kekosongan, memproses data prediksi dari pasar Asia seperti Korea Selatan dan Jepang menjadi aset informasi. Di masa depan, diperlukan lebih banyak pihak untuk mengambil peran membangun ekosistem data yang sehat.

Regulasi seharusnya bukan bendungan yang menghalangi aliran air, tetapi saluran yang mengarahkan aliran air dengan benar.

Yang dibutuhkan Asia sekarang bukan penegakan hukum yang lebih ketat, tetapi memulai diskusi yang proaktif untuk merespons perubahan ini. Mendorong transaksi yang sudah terjadi ke dalam bayangan adalah kebijakan terburuk. Membawanya ke dalam sistem formal melalui diskusi konstruktif, membangun mekanisme pengawasan yang transparan, dan mengembalikan data yang dihasilkan dalam proses sebagai aset negara dan masyarakat, memerlukan upaya berkelanjutan.