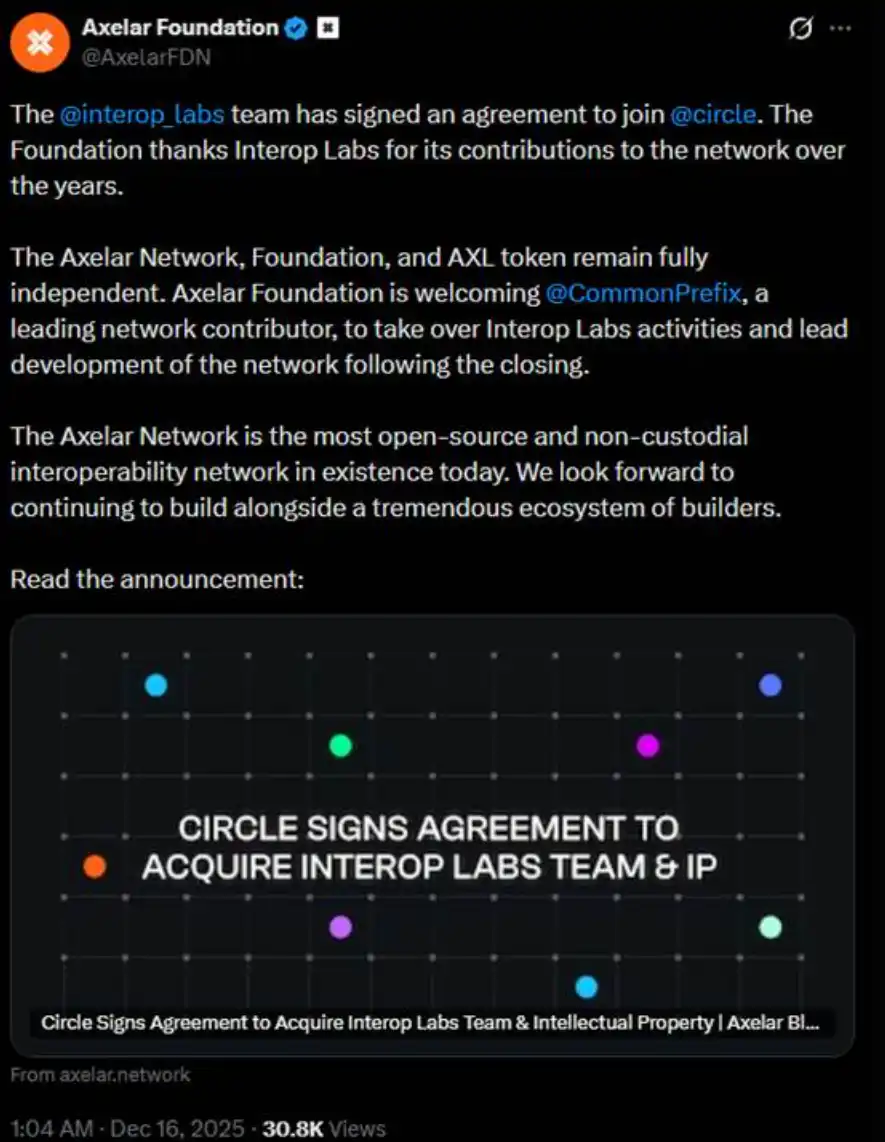

Dini hari kemarin dini hari, tim Interop Labs (pengembang awal Axelar Network) mengumumkan diakuisisi oleh Circle untuk mempercepat pengembangan infrastruktur multichain Arc dan CCTP mereka.

Secara logika, diakuisisi seharusnya merupakan kabar baik. Namun, penjelasan lebih lanjut dari tim Interop Labs dalam cuitan yang sama justru memicu kontroversi besar. Mereka menyatakan bahwa jaringan Axelar, yayasan, dan token AXL akan terus beroperasi secara independen, dengan pengembangan selanjutnya diambil alih oleh CommonPrefix.

Artinya, inti dari transaksi ini adalah "tim bergabung ke Circle" untuk mendorong adopsi USDC dalam bidang privasi komputasi dan pembayaran yang sesuai regulasi, bukan akuisisi keseluruhan terhadap jaringan Axelar atau sistem tokennya. Tim dan teknologinya, Circle yang beli. Proyek lamanya, Circle tidak urus.

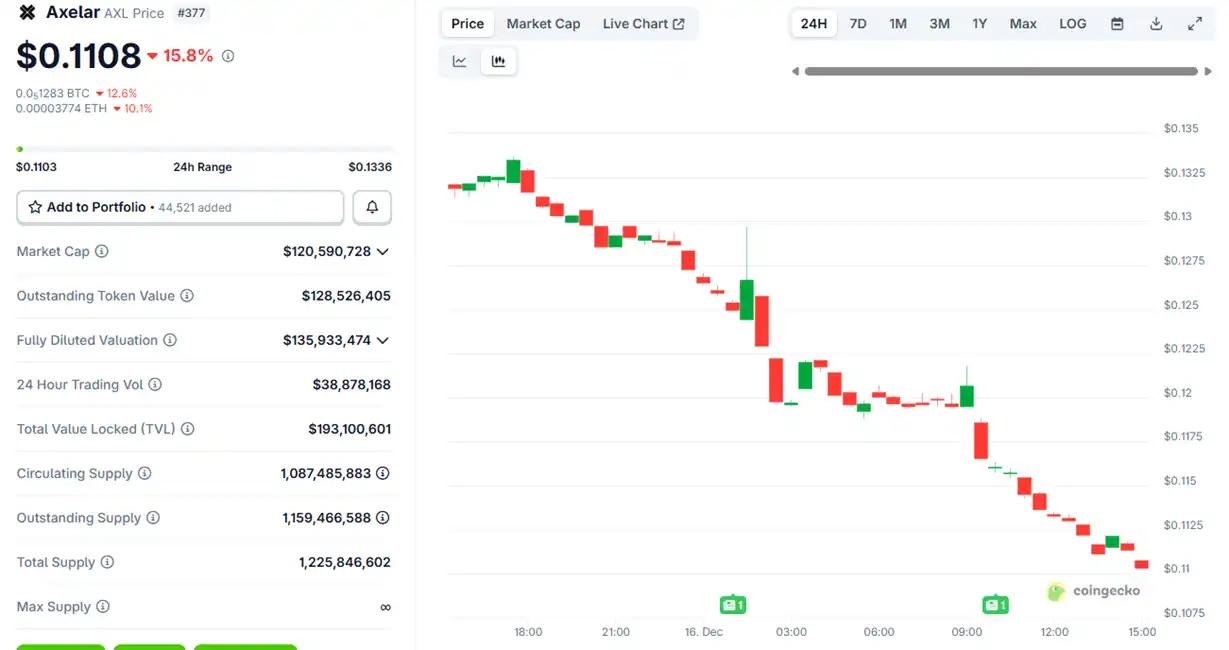

Setelah pengumuman akuisisi, harga token Axelar $AXL awalnya naik sedikit lalu mulai turun, dan hingga kini telah turun sekitar 15%.

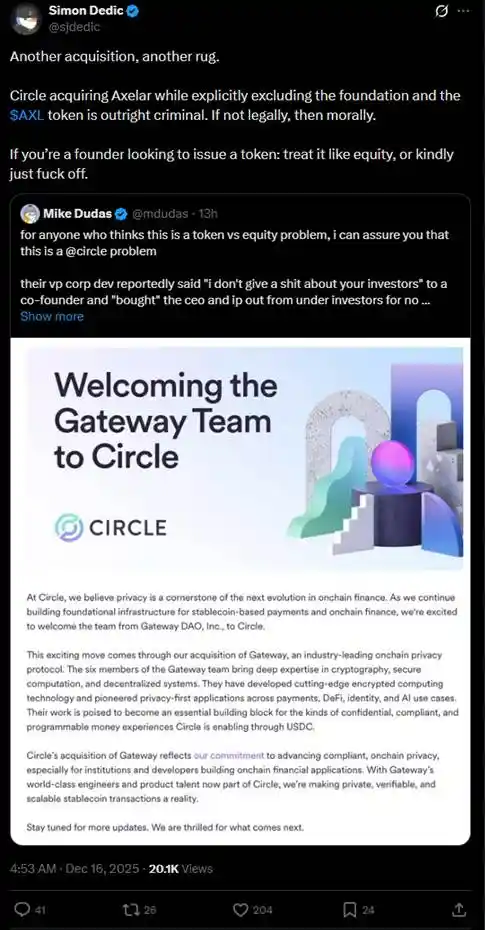

Pengaturan ini dengan cepat memicu diskusi panas di komunitas mengenai "token vs equity". Banyak investor mempertanyakan bahwa Circle, melalui cara akuisisi tim dan kekayaan intelektual, secara substantif mendapatkan aset inti, namun menghindari hak-hak pemegang token AXL.

Dalam setahun terakhir, kasus serupa "mengambil tim, mengambil teknologi, tidak mengambil token" telah terjadi berulang kali di dun ia kripto, menyebabkan kerugian serius bagi investor retail.

Pada Juli, yayasan jaringan Layer 2 Ink milik Kraken mengakuisisi platform perdagangan terdesentralisasi Vertex Protocol yang berbasis Arbitrum, dengan menerima tim teknikalnya dan arsitektur teknologi perdagangannya, termasuk order book sinkron, mesin kontrak berkelanjutan, dan kode pasar uang. Pasca akuisisi, Vertex menutup layanannya di 9 chain EVM, sementara token $VRTX ditinggalkan. Setelah pengumuman, $VRTX langsung turun lebih dari 75% pada hari yang sama, kemudian perlahan "nol" (kapitalisasi pasar saat ini hanya 73 ribu dolar AS).

Namun, setidaknya pemegang $VRTX masih mendapat sedikit hiburan, karena mereka akan menerima airdrop 1% saat Ink TGE (snapshot telah berakhir). Selanjutnya, ada yang lebih buruk lagi, langsung dibatalkan tanpa kompensasi apa pun.

Pada Oktober, pump.fun mengumumkan akuisisi terminal trading Padre. Saat mengumumkan akuisisi Padre, pump.fun juga sekaligus mengumumkan bahwa token Padre tidak akan lagi digunakan di platform mereka, dan secara langsung menyatakan tidak ada rencana masa depan untuk token tersebut. Karena pernyataan pembatalan token berada di balasan terakhir thread, token langsung melonjak dua kali lipat kemudian turun drastis, saat ini kapitalisasi pasar $PADRE hanya tersisa 100 ribu dolar AS.

Pada November, Coinbase mengumumkan akuisisi terminal trading Solana Vector.fun yang dibangun oleh Tensor Labs. Coinbase mengintegrasikan teknologi Vector ke dalam infrastruktur DEX-nya, tetapi tidak melibatkan pasar NFT Tensor itu sendiri atau hak kepemilikan token $TNSR. Sebagian tim Tensor Labs beralih ke Coinbase atau proyek lain.

Perjalanan harga $TNSR adalah yang paling stabil di antara beberapa contoh, termasuk kategori naik lalu turun, harga saat ini bisa dibilang kembali ke level yang semestinya untuk token pasar NFT, dan masih lebih tinggi dari titik terendah sebelum pengumuman akuisisi.

Di Web2, akuisisi perusahaan kecil oleh perusahaan besar dengan cara "mengambil tim, mengambil kekayaan intelektual teknologi, tetapi tidak mengambil ekuitas" adalah hal yang legal, situasi ini disebut "acquihire". Terutama di industri teknologi, "acquihire" memungkinkan perusahaan besar mengintegrasikan tim dan teknologi terbaik dengan cepat, menghindari proses panjang perekrutan dari nol atau pengembangan internal, sehingga mempercepat pengembangan produk, memasuki pasar baru, atau meningkatkan daya saing. Meskipun merugikan pemegang saham kecil, hal ini merangsang pertumbuhan ekonomi keseluruhan dan inovasi teknologi.

Meski demikian, "acquihire" juga harus memenuhi prinsip "bertindak demi kepentingan terbaik perusahaan". Alasan contoh-contoh di dun ia kripto ini membuat komunitas begitu marah adalah karena sebagai "pemegang saham kecil" yang merupakan pemegang token, mereka sama sekali tidak setuju bahwa pihak proyek di dun ia kripto bertindak "demi kepentingan terbaik perusahaan", demi pengembangan proyek yang lebih baik sehingga diakuisisi. Pihak proyek sering bermimpi melantai di bursa saham AS ketika proyeknya sendiri bisa menghasilkan banyak uang, lalu menerbitkan token untuk menghasilkan uang ketika semuanya baru dimulai atau hampir bangkrut (contoh paling khas adalah OpenSea). Ketika pihak proyek ini telah menghasilkan uang dari token, mereka langsung mencari tuan baru untuk diri mereka sendiri, proyek lama hanya tertinggal dalam riwayat hidup mereka.

Lalu, apakah investor retail di dun ia kripto hanya bisa terus memendam kekesalan? Dan tepatnya kemarin dini hari, mantan Kepala Teknologi Aave Labs Ernesto merilis proposal governance berjudul "$AAVE Alignment Phase 1: Ownership", melepaskan tembakan pertama dalam membela hak-hak token di dun ia kripto.

Proposal ini mengusulkan agar Aave DAO dan pemegang token Aave secara jelas menguasai hak inti seperti IP protokol, merek, ekuitas, dan pendapatan. Penyedia layanan Aave perwakilan Marc Zeller dan lainnya secara terbuka mendukung proposal ini, menyatakannya sebagai "salah satu proposal paling berpengaruh dalam sejarah governance Aave".

Ernesto menyebutkan dalam proposal, "Karena beberapa hal yang terjadi di masa lalu, beberapa postingan dan komentar sebelumnya menunjukkan permusuhan yang kuat terhadap Aave Labs, tetapi proposal ini berusaha tetap netral. Proposal ini bukan menyiratkan bahwa Aave Labs tidak seharusnya menjadi kontributor DAO, atau kurang legitimasi atau kemampuan berkontribusi, tetapi keputusan seharusnya dibuat oleh Aave DAO."

Berdasarkan interpretasi KOL kripto @cmdefi, penyebab konflik kali ini adalah penggantian integrasi front-end ParaSwap oleh Aave Labs menjadi CoW Swap, setelah itu biaya yang dihasilkan mengalir ke alamat pribadi Aave Labs. Sebagai tanggapan, pendukung Aave DAO menganggap ini sebagai perampokan, karena adanya token governance AAVE, segala keuntungan seharusnya diutamakan mengalir ke pemegang AAVE, atau disimpan di kas negara bagian untuk diputuskan melalui voting DAO. Selain itu sebelumnya, pendapatan ParaSwap akan terus mengalir ke DAO, integrasi CoW Swap yang baru mengubah keadaan ini, semakin membuat DAO menganggap ini sebagai perampokan.

Ini sangat langsung mencerminkan kontradiksi yang mirip dengan "rapat pemegang saham dan manajemen", dan juga sekali lagi menyoroti posisi canggung hak token dalam industri kripto. Pada awal industri, banyak proyek melakukan promosi dengan "penangkapan nilai" token (seperti mendapatkan hadiah melalui staking atau langsung berbagi keuntungan). Namun sejak 2020, tindakan penegakan hukum SEC (seperti gugatan terhadap Ripple, Telegram) memaksa industri beralih ke "token utilitas" atau "token governance", token-token ini menekankan hak penggunaan daripada hak ekonomi. Hasilnya, pemegang token seringkali tidak dapat langsung berbagi keuntungan proyek — pendapatan proyek mungkin mengalir ke ekuitas yang dipegang tim atau VC, sementara pemegang token seperti pemegang saham kecil yang hanya memberikan cinta tanpa pamrih.

Seperti beberapa contoh dalam artikel ini, pihak proyek sering menjual tim, sumber daya teknologi, atau ekuitas kepada VC atau perusahaan besar, sementara juga menjual token kepada retail, hasil akhirnya adalah pemegang sumber daya dan ekuitas diutamakan mendapatkan keuntungan, sementara pemegang token terpinggirkan atau bahkan tidak mendapatkan apa-apa. Karena, token tidak memiliki hak investor dalam arti hukum.

Untuk menghindari regulasi "token tidak boleh menjadi sekuritas", token didesain semakin "tidak berguna". Karena menghindari regulasi, investor retail kembali terjebak dalam posisi yang sangat pasif dan kurang terlindungi. Berbagai kasus yang terjadi tahun ini, dalam arti tertentu telah mengingatkan kita bahwa masalah "narrative失灵" (narrative失灵) di dun ia kripto saat ini, mungkin bukan karena orang-orang benar-benar tidak percaya narrative lagi — narrative masih bagus, keuntungan masih不错, tetapi ketika kita membeli token, apa sebenarnya yang bisa kita harapkan?