Bitcoin mengalami pukulan keras pada 5 Februari (turun 13,2%), dan pendapat Jeff Park cukup blak-blakan: ini tidak terlihat seperti berita kripto. Ini lebih mirip dengan mekanisme tradfi: margin, derivatif, dan mekanisme ETF, yang berjalan melalui spot Bitcoin ETF, dengan IBIT BlackRock tepat di tengahnya. Inilah bagian yang aneh: aliran tidak menunjukkan penebusan besar yang biasanya Anda harapkan pada hari seperti itu.

Mengapa Bitcoin Jatuh pada 5 Februari?

Park memulai dengan pita ETF dalam postingan X-nya pada 7 Februari. IBIT, katanya, melakukan volume rekor—“2x lebih tinggi dari sebelumnya, 10B+”—dan opsi juga menjadi gila, dengan jumlah kontrak berada di tertinggi era peluncuran. Dan tidak seperti lonjakan minat opsi sebelumnya, dia mengatakan yang ini condong ke put-heavy, berdasarkan ketidakseimbangan volume yang jelas.

Waktu itu penting. Itu terjadi tepat ketika pasar sedang risk-off secara keseluruhan. Park mengutip meja perantara utama Goldman yang menyebut 4 Februari sebagai salah satu peristiwa kinerja harian terburuk untuk dana multi-strat, sekitar z-score 3,5—pada dasarnya adalah “peristiwa 0,05%” dalam framing-nya. Ketika itu terjadi, manajer risiko pod-shop turun tangan dan memberi tahu semua orang hal yang sama: potong gross, cepat. Park membingkai 5 Februari sebagai kaki kedua dari deleveraging paksa itu.

Tapi data aliran tidak sesuai dengan cerita yang jelas. Dia menunjuk pada penurunan IBIT sebelumnya di mana Anda memang melihat penebusan nyata: sekitar $530 juta arus keluar bersih pada 30 Januari setelah hari turun 5,8%, dan sekitar $370 juta pada 4 Februari selama rangkaian kekalahan. Pada hari -13%, Anda akan berpikir akan melihat arus keluar $500M–$1B. Dia tidak.

Sebaliknya, Park menunjuk pada kreasi bersih: sekitar 6 juta saham IBIT baru dibuat, menambah sekitar $230 juta dalam AUM. Dan kompleks spot Bitcoin ETF lainnya juga positif bersih—$300M+. “Itu agak membingungkan,” tulisnya. Intinya: mungkin bukan satu hal.

Deleveraging Pertama, Kemudian Mekanisme Short-Gamma

Klaim utamanya: pemicunya bukanlah crypto-native. “Katalis untuk penjualan adalah bahwa ada deleveraging luas di seluruh dana/portofolio multi-asset karena korelasi downside yang tinggi dari aset risiko mencapai tingkat anomali statistik,” tulisnya. Dalam pandangannya, itu memicu de-risking yang ganas yang termasuk Bitcoin, bahkan jika banyak eksposur seharusnya “delta netral”: perdagangan basis, RV versus ekuitas kripto, dan pengaturan lain yang mem-box delta di seluruh dealer.

Setelah itu, mekanisme lindung nilai mengambil alih. “Deleveraging ini kemudian menyebabkan beberapa short gamma mulai berlaku yang memperparah ke downside,” tulisnya, pada dasarnya mengatakan dealer harus menjual IBIT saat lindung nilai mereka diperbarui. Dan karena itu terjadi sangat cepat, dia pikir market maker akhirnya net short Bitcoin tanpa benar-benar mengelola inventaris dengan cara “normal”. Itu dapat meredam apa yang Anda lihat sebagai arus keluar ETF besar pada pita.

Dia juga mencatat betapa dekatnya IBIT melacak ekuitas perangkat lunak dan aset risiko lainnya dalam minggu-minggu menjelang penurunan. Dalam framing-nya, penjualan yang dipimpin perangkat lunak adalah pemicu yang lebih bersih di sini: emas penting, tentu, tetapi kurang sentral untuk perdagangan multi-strat yang didanai yang dia bicarakan.

Satu data keras yang dia andalkan adalah basis CME. Menggunakan dataset yang dia atribusikan kepada Kepala Penelitian Anchorage Digital David Lawant, Park mengatakan basis BTC CME near-dated melonjak dari 3,3% pada 5 Februari menjadi 9% pada 6 Februari—pergerakan yang sangat besar sejak peluncuran ETF. Dia membaca itu sebagai pembongkaran paksa perdagangan basis oleh toko multi-strat besar (jual spot, beli futures).

Sebagai bahan bakar tambahan, dia mengangkat produk terstruktur: knock-in dan level barrier. Belum tentu penggeraknya, tetapi sesuatu yang dapat membuat pergerakan cepat menjadi lebih buruk. Dia merujuk pada catatan JPM yang diharga pada November dengan barrier “tepat di 43,6,” dan berargumen bahwa jika catatan serupa dicetak kemudian saat BTC meluncur, barrier dapat berkumpul di sekitar “38–39.”

Itu adalah jenis zona di mana penjualan cepat dapat mengubah lindung nilai menjadi kaskade. Jika barrier pecah, vanna negatif dan gamma yang berubah dengan cepat dapat memaksa dealer menjual keras ke dalam kelemahan. Dia juga mencatat implied vol hampir menyentuh 90% dalam deskripsinya.

Mengapa Bitcoin Pulih pada 6 Februari

Park membingkai “pemulihan heroik 10%+” pada 6 Februari sebagai reset posisi. Open interest CME berkembang lebih cepat daripada Binance. Dia mengatakan OI CME runtuh dari 4 Februari hingga 5 Februari (mendukung ide unwind basis), kemudian pulih saat pemain kembali condong ke pengaturan nilai relatif.

Dalam ceritanya, buat/tebus ETF dapat terlihat datar jika perdagangan basis dibangun kembali, bahkan jika harga tetap berat karena leverage crypto-native dan eksposur short-gamma—seringkali di venue lepas pantai—masih membersihkan.

Intinya, menurut pandangannya: ini mungkin tidak “fundamental” sama sekali. Itu adalah mekanisme teknis: de-risking multi-asset, kemudian loop umpan balik derivatif memperburuknya. Jika arus masuk ETF terus datang tanpa ekspansi yang sesuai dalam perdagangan basis, dia menyiratkan, itu adalah sinyal yang lebih bersih dari permintaan nyata, lebih sedikit daur ulang dealer, lebih banyak pembeli yang menempel.

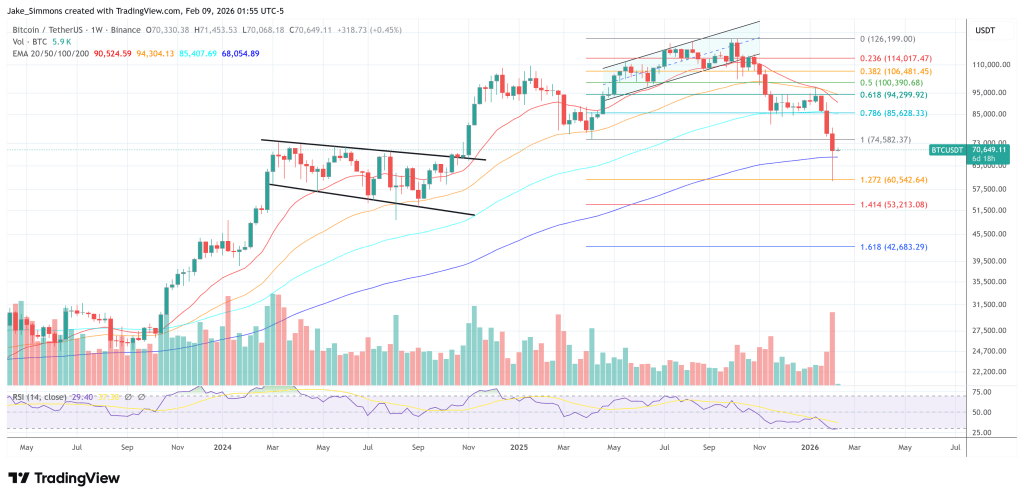

Pada waktu pers, BTC diperdagangkan pada $70.649.