Panduan Deep Tide: Bitcoin baru-baru ini rebound ke $70.000, dan teori konspirasi yang menghubungkan Jane Street dengan 'penekanan harga saat pembukaan pasar saham AS' menyebar luas di komunitas kripto. Artikel ini membongkar klaim ini dari tiga dimensi: data on-chain, struktur ETF, dan posisi opsi. Kesimpulannya: masalah sebenarnya bukan Jane Street, tetapi kotak hitam penemuan harga di era ETF — ketidaktransparanan lindung nilai institusional membuat investor ritel semakin sulit memahami pasar.

Teks lengkap sebagai berikut:

Bitcoin dalam 24 jam terakhir rebound mendekati $70.000, dan perdebatan familiar kembali menyala di pasar kripto: Apakah lembaga Wall Street yang beroperasi dalam ekosistem ETF spot telah memiliki pengaruh terlalu besar terhadap penemuan harga?

Yang menjadi sasaran kali ini adalah Jane Street — perusahaan perdagangan kuantitatif ini既是 merupakan perantara ETF penting, maupun terdakwa dalam gugatan baru terkait runtuhnya Terraform Labs pada tahun 2022.

Di media sosial, para trader menghubungkan rebound Bitcoin baru-baru ini dengan sebuah klaim: menyatakan bahwa pola penurunan tajam intraday yang muncul di sekitar pembukaan pasar saham AS, tiba-tiba menghilang setelah gugatan tersebut diumumkan.

Teori ini menyebar cepat karena menggabungkan dua pandangan yang telah lama引起共鸣: ketidakpercayaan terhadap lembaga perdagangan besar, dan kecemasan terhadap运转 pasar Bitcoin yang semakin banyak melalui saluran keuangan tradisional.

Namun, bukti yang mendukung rencana 'penekanan Bitcoin secara bersamaan' masih lemah.

Apa yang diungkapkan lebih jelas oleh peristiwa ini adalah: struktur ETF Bitcoin spot telah membuat banyak investor semakin sulit membedakan di mana permintaan spot yang sebenarnya, dan di mana perilaku market making, lindung nilai, dan arbitrase.

Dalam arti ini, kontroversi Jane Street melampaui tuduhan terhadap lembaga tunggal. Intinya adalah: bagaimana infrastruktur institusional baru Bitcoin membentuk penemuan harga, apakah pasar menjadi lebih efisien, atau justru semakin tidak transparan.

Asal Usul Isu Jane Street Bitcoin

Isu terbentuk setelah Bitcoin rebound signifikan selama dua hari perdagangan berturut-turut. Pengguna di X mulai menyatakan, bahwa yang disebut 'program jual pagi jam 10' telah hilang.

Patut dicatat, akun X yang dioperasikan oleh pendiri bersama Glassnode Jan Happel dan Yann Allemann, Negentropic, adalah penggerak penting penyebaran teori ini. Mereka mengklaim: 'Gugatan Jane Street diumumkan, dan hantaman jam 10 Bitcoin menghilang secara ajaib.'

Klaim ini cepat mendapat perhatian karena Jane Street bukanlah pihak tidak dikenal. Ini adalah salah satu perusahaan perdagangan terbesar di dunia, dan peserta terkenal di pasar ETF Bitcoin, bertindak sebagai Peserta Berwenang untuk IBIT (ETF Bitcoin spot BlackRock).

Dalam praktiknya, ini membuatnya tertanam erat dalam mekanisme inti yang menjaga harga saham ETF selaras dengan nilai underlying holding.

Sementara itu, sengketa hukum terhadap perusahaan ini juga semakin memicu kontroversi ini.

Kurator likuidasi Terraform Labs mengajukan gugatan di Manhattan, menuduh Jane Street dan lembaga lainnya selama keruntuhan TerraUSD pada Mei 2022, memanfaatkan informasi non-publik substantif terkait operasi likuiditas Terraform untuk mencari keuntungan.

Keluhan menyatakan, Terraform menarik likuiditas TerraUSD senilai $150 juta dari Curve's 3pool, dan dompet yang terkait dengan Jane Street dalam beberapa menit sebelum informasi ini diumumkan, menarik sekitar $85 juta.

Jane Street menyangkal adanya perilaku tidak pantas, dan menyebut kasus ini sebagai upasa putus asa untuk mengalihkan tanggung jawab kerugian yang disebabkan oleh perilaku Terraform sendiri kepada orang lain.

Gugatan ini tidak membuktikan apapun tentang perdagangan Bitcoin saat ini.

Tetapi ini menjelaskan mengapa para trader cepat menghubungkan Jane Street dengan pola pasar yang dapat diamati. Di dunia kripto, kepercayaan seringkali rapuh, dan lembaga yang dituduh dalam satu peristiwa pasar, seringkali menjadi tersangka untuk peristiwa berikutnya.

Pengamat Industri Membantah Isu

Berdasarkan latar belakang di atas, beberapa trader Bitcoin percaya, bahwa cryptocurrency top ini selama berbulan-bulan mengalami penjualan mekanis di sekitar pembukaan spot AS, melikuidasi posisi long, dan menciptakan vacuum likuiditas di order book yang tipis.

Jika penjualan ini menghilang setelah Jane Street menghadapi tekanan hukum baru, mungkin perusahaan ini一直在 menekan pasar.

Selain itu,关联 perusahaan ini dengan pendiri FTX Sam Bankman-Fried di masa awal, juga memberikan bayangan pada citranya. Bankman-Fried pernah bekerja di perusahaan perdagangan ini sebelum mendirikan FTX.

Narasi ini meyakinkan secara emosional, tetapi lebih mudah dinyatakan daripada dibuktikan.

Analis on-chain Checkonchain James Check langsung membantah argumen ini, dia menulis Jane Street tidak menekan Bitcoin, penjualan spot oleh long-term holder ke pasar, lebih dapat menjelaskan pergerakan harga.

Kepala Penelitian CryptoQuant Julio Moreno juga持 pandangan serupa, berpendapat teori ini mengabaikan faktor pendorong yang lebih jelas: sejak awal Oktober 2025, permintaan spot Bitcoin menyusut drastis.

Dia juga menambahkan, mekanisme operasi yang disalahkan pada Jane Street, mirip dengan cara manajemen posisi delta netral yang umum diadopsi banyak perusahaan perdagangan.

Nilai bantahan ini在于, mereka menunjuk ke kelemahan inti isu: Bitcoin sebelum memasuki 2026, telah berada di bawah tekanan repricing makro yang lebih luas.

Data SoSo Value menunjukkan, investor institusional telah memotong eksposur ETF Bitcoin selama lima minggu berturut-turut, total outflow ETF Bitcoin spot mencapai sekitar $4,5 miliar.

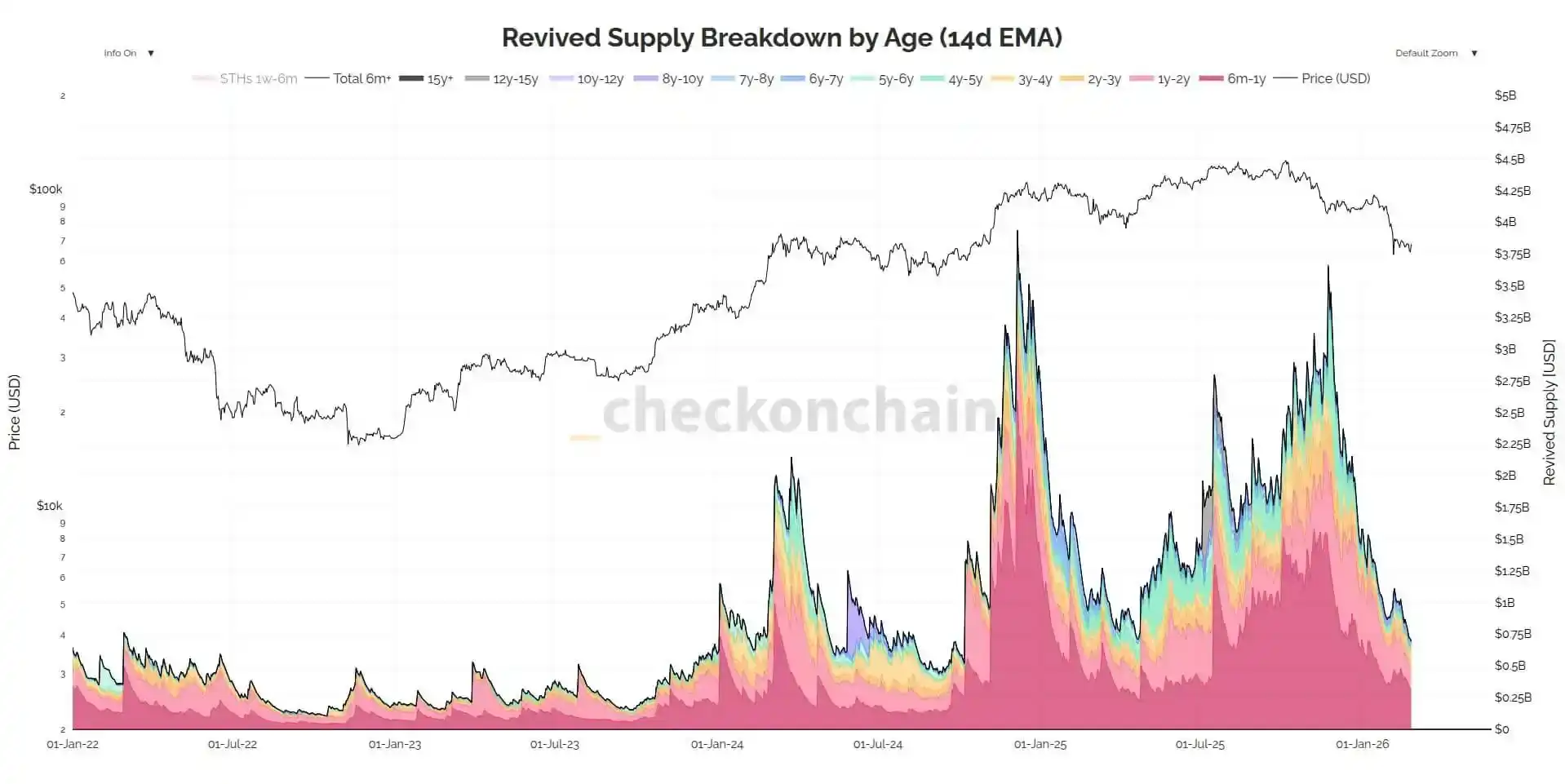

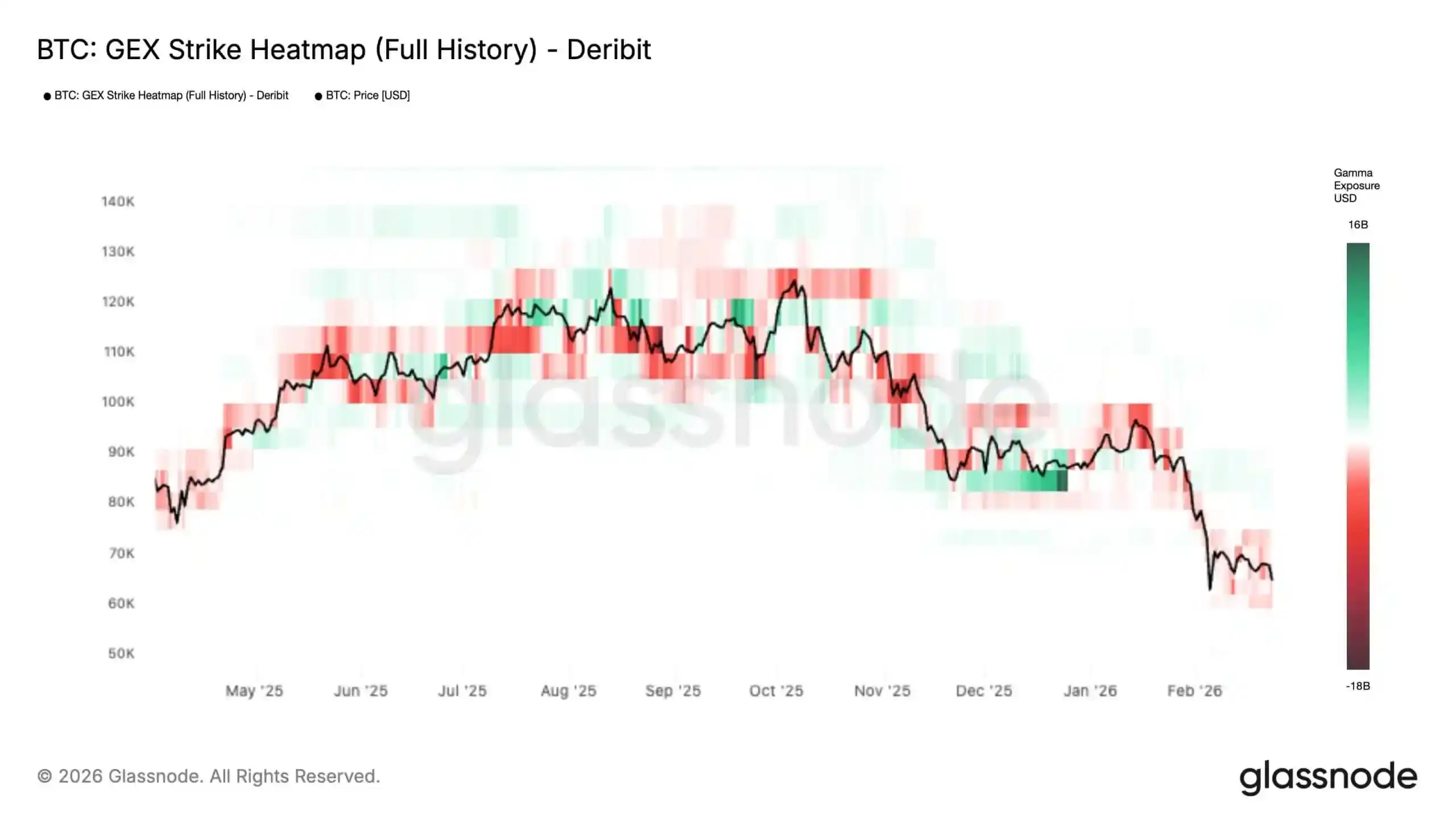

Sementara itu, data Glassnode menunjukkan, tekanan pasar yang berulang awal bulan ini, telah memicu pergeseran struktural di pasar opsi Bitcoin, menuju格局 yang lebih tidak stabil.

Lembaga ini指出, peta panas gamma exposure (GEX) sejarah penuh menunjukkan, gamma negatif di area harga saat ini及以下 sedang berkembang, sedangkan 'tembok resistensi' gamma positif di atas harga spot正在 memudar.

Dijelaskan dalam bahasa awam: posisi opsi yang biasanya berfungsi sebagai peredam kejut正在 memudar, pasar越来越多 berada dalam区间 di mana aliran lindung nilai tidak lagi memedaki penurunan, malah memperbesar penurunan.

Dinamika ini penting: ketika harga berada dalam区间 short-gamma, delta hedging market maker cenderung mengikuti tren, bukan menjual saat turun, membeli saat naik.

Hasilnya: pasar dengan katalis yang relatif kecil, dapat bergerak lebih cepat dan lebih jauh — volatilitas intraday yang lebih besar, dan risiko更高 dari pergerakan cascade saat menembus level kunci — sampai Bitcoin menyentuh 'tembok gamma' tebal berikutnya, barulah lindung nilai beralih kembali ke mode peredam.

Dengan kata lain, para trader本就 berada dalam lingkungan di mana mudah melihat 'niat' di mana saja. Ketika likuiditas tipis, leverage tinggi, hampir semua pergerakan tajam mungkin terlihat seperti tindakan terorganisir.

Pipa ETF Lebih Sulit Dibaca Daripada Kelihatannya

Masalah更深层次 yang ditimbulkan kontroversi Jane Street adalah struktural, bukan针对某一机构.

Seperti yang diuraikan oleh Chief Investment Officer ProCap Financial Jeff Park, masalah sebenarnya bukan apakah某一家公司正在 'secara eksklusif menekan' Bitcoin, tetapi apakah struktur pasar ETF memberikan ruang diskresi kepada Peserta Berwenang yang sulit dilihat publik.

Ini penting, karena investor biasanya terbiasa menafsirkan data pengungkapan ETF sebagai sinyal directional yang bersih — tetapi kenyataannya tidak. Formulir 13F dapat menunjukkan posisi ETF long besar, tetapi pedoman SEC明确规定, posisi short tidak disertakan, posisi opsi short juga tidak akan diimbangi dengan posisi long.

Dalam praktiknya, pasar mungkin dapat melihat inventaris, tetapi tidak dapat melihat futures, opsi, atau alat lindung nilai lainnya yang membungkusnya.

Ketidaktransparanan ini, diperparah oleh cara kepercayaan dibangun. Dokumen penjelasan BlackRock tentang IBIT menunjukkan, trust ini dapat menangani pembuatan dan penebusan saham melalui Peserta Berwenang, dan juga dapat melakukan perdagangan dengan counterparty Bitcoin yang ditunjuk.

Hingga备案 tersebut, counterparty ini termasuk pihak afiliasi Jane Street Capital JSCT, LLC, serta pihak afiliasi Virtu Americas Virtu Financial Singapore.

Dokumen juga menunjukkan, daftar Peserta Berwenang telah diperluas ke JPMorgan, Citadel Securities, Citigroup, Goldman Sachs, UBS, Macquarie, dan lainnya, semakin banyak perusahaan yang memiliki akses ke mekanisme pembuatan dan penebusan ETF.

Pandangan Park adalah, struktur ini dapat meng扭曲 interpretasi eksternal terhadap aliran dana ETF.

Dalam mode tunai lama, membuat saham ETF memerlukan fund membeli Bitcoin spot. Tetapi setelah SEC menyetujui penciptaan dan penebusan fisik crypto ETP pada Juli 2025, Peserta Berwenang memiliki fleksibilitas lebih besar dalam memperoleh dan menyerahkan aset underlying.

SEC menyatakan, perubahan ini akan menurunkan biaya produk, meningkatkan efisiensi. Tetapi ini juga berarti, eksposur Peserta Berwenang dapat dikelola melalui alat dan counterparty yang lebih luas, sehingga lebih sulit menilai kapan aktivitas ETF mencerminkan permintaan spot nyata, kapan mencerminkan manajemen inventaris, perdagangan basis, atau pembangunan lindung nilai.

Ini bukan bukti penyalahgunaan, argumen Park juga tidak bergantung pada membuktikan Jane Street atau perusahaan lain melakukan penyalahgunaan. Pandangannya yang lebih tajam adalah: era ETF Bitcoin, memasukkan kotak hitam antara data posisi publik dan proses penemuan harga underlying.

Awal perdagangan terlihat seperti perilaku market making biasa, akhirnya juga demikian. Yang sulit diamati adalah中间环节: lindung nilai dilakukan melalui spot, futures, swap, atau kombinasi ketiganya, dan apakah mekanisme arbitrase alami benar-benar mentransmisikan permintaan spot nyata ke Bitcoin.

Inilah alasan mengapa isu Jane Street dapat引起共鸣. Ini lebih merupakan sinyal — mengungkapkan betapa terbatasnya pemahaman pasar terhadap pipa operasinya sendiri.

Mengapa Pembukaan Pasar Saham AS Terasa Seperti Area Tekanan Jual

'Teori jam 10' terdengar masuk akal, karena bahkan tanpa manipulasi yang disengaja, pembukaan pasar saham AS本就是 window volatilitas nyata.

Periode ini memusatkan rebalancing跨资产, penyesuaian risiko terkait saham, dan operasi lindung nilai derivatif.

Di pasar di mana perantara ETF dapat melindung nilai inventaris dengan futures atau alat lain, futures mungkin menarik harga spot, bukan hanya mengikuti spot.

Ketika order book tipis, tindakan ini mungkin terlihat lebih besar dan lebih berbau konspirasi daripada yang sebenarnya. Bloomberg melaporkan awal bulan ini, kedalaman pasar Bitcoin masih lebih dari 35% lebih rendah dari level Oktober, menyoroti betapa rapuhnya likuiditas telah menjadi.

Sementara itu, analis makro Alex Kruger表示, data yang ada tidak mendukung klaim 'penjualan sistematis jam 10 setiap hari'.

Dia menulis, sejak 1 Januari, return kumulatif IBIT dalam window 10:00 hingga 10:30 Waktu Timur adalah positif 0,9%, sedangkan window 10:00 hingga 10:15 turun 1%.

Menurutnya, ini adalah noise, bukan bukti program penekanan yang dapat diulang.

Lebih penting lagi, dia berkata, pola kinerja kedua window ini sangat sesuai dengan Nasdaq, menunjukkan bahwa ini adalah repricing aset risiko secara keseluruhan, bukan operasi khusus Bitcoin.

Interpretasi ini lebih sesuai dengan konteks pasar yang lebih luas daripada cerita yang menyebar viral.

Jika Bitcoin semakin banyak diperdagangkan melalui kemasan ETF, sebagai aset risiko makro, maka tekanan saat pembukaan saham AS — terutama di pasar dengan likuiditas tipis — berulang kali menciptakan kelemahan Bitcoin di window intraday yang sama, seharusnya tidak mengejutkan.

Kelangkaan On-Chain Jelas, Penemuan Harga Tidak

Pasokan Bitcoin ditetapkan oleh protokol. Perubahan apa pun dalam struktur pasar ETF tidak dapat mengubah ini. Yang berubah, adalah proporsi permintaan yang semakin besar — serta pertanyaan — yang如今 mengalir melalui saluran.

Kontroversi Jane Street mengungkap retakan antara dua realitas ini. Kelangkaan on-chain transparan, sistem institusional yang ditumpangkan di atasnya则不然.

Investor dapat melihat saham beredar ETF dan部分 pengungkapan posisi, tetapi tidak dapat melihat setiap lindung nilai, setiap eksposur internal bersih, atau setiap posisi跨市场 yang mungkin ada di balik buku market maker.

Kekosongan ini menciptakan ruang untuk kesalahpahaman, dan juga menciptakan ketidakpercayaan.

Jane Street juga pernah diawasi di pasar lain, ini tidak membantu memperbaiki situasi. Pada Juli 2025, regulator sekuritas India mengeluarkan perintah sementara dalam kasus manipulasi indeks yang melibatkan entitas Jane Street, Reuters随后 melaporkan bahwa SEBI melarang perusahaan ini memasuki pasar sekuritas India selama peninjauan kasus. Jane Street di sana juga menyangkal adanya perilaku tidak pantas.

Kasus India tidak ada hubungannya dengan Bitcoin, tetapi ini menjelaskan mengapa ketika nama Jane Street再次 muncul di headline, trader kripto siap membayangkan yang terburuk.

Namun, fakta yang ada tidak membuktikan bahwa Jane Street melaksanakan rencana penekanan Bitcoin yang disengaja.

Mereka membuktikan hal lain: pasar Bitcoin pasca-era ETF, menjadi lebih mudah diakses, lebih terintegrasi dengan institusi, dan juga lebih sulit dibaca oleh investor ritel.