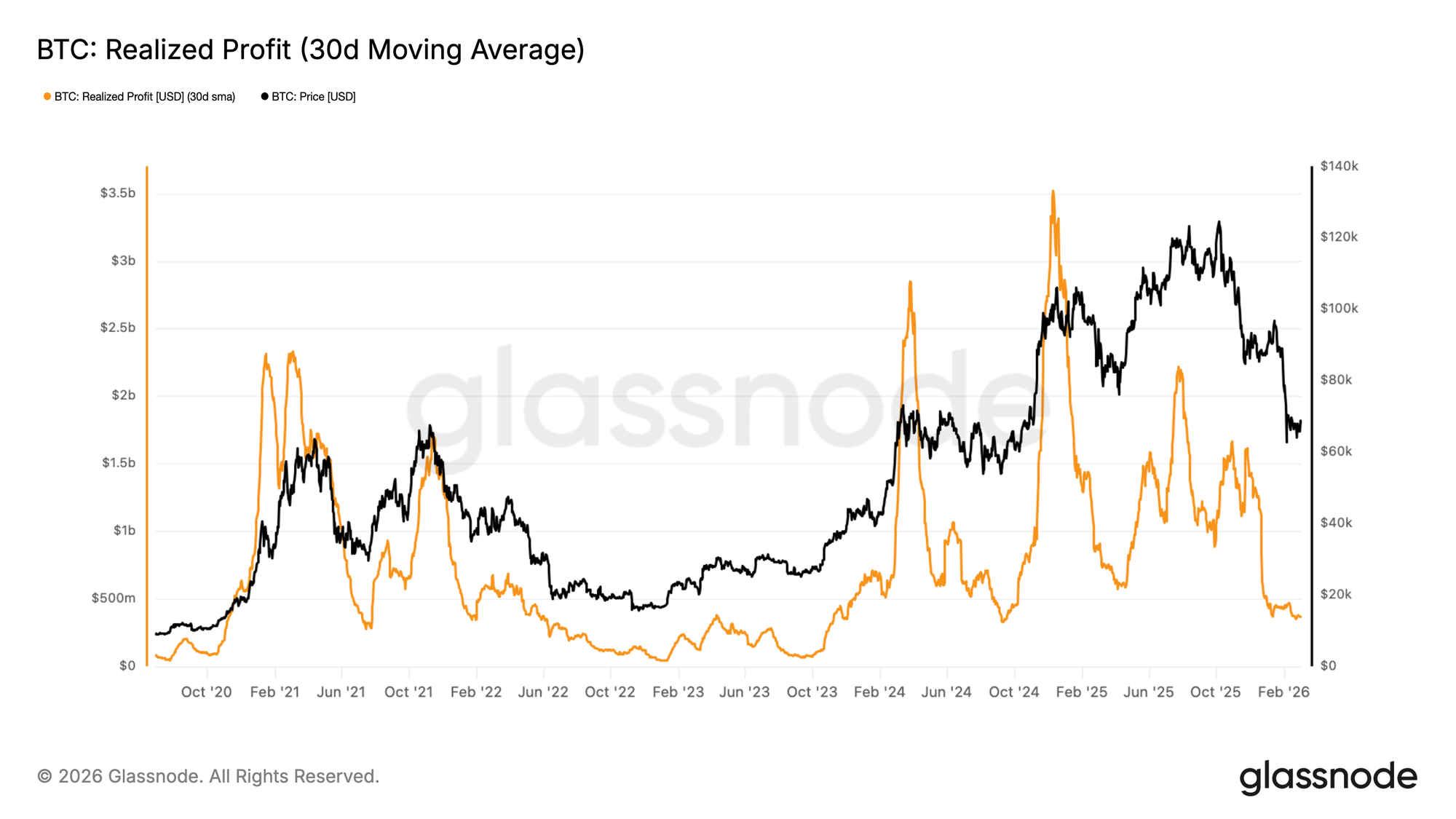

Sejak awal Februari, Bitcoin berulang kali gagal menutup penutupan mingguan di atas $70.000, menjadikan wilayah ini sebagai level resistensi jangka pendek yang signifikan. Untuk menilai apakah penolakan harga ini mencerminkan penurunan permintaan yang nyata, kami beralih ke Simple Moving Average 30 Hari (30D-SMA) dari Realized Profit, sebuah metrik yang mengagregasi keuntungan dalam denominasi USD yang dikunci oleh peserta on-chain pada saat koin dibelanjakan, yang dihaluskan untuk menyaring noise jangka pendek.

Ketika harga stabil di bawah ambang batas $70.000, indikator ini menyusut tajam dari lebih dari $1 miliar per hari menjadi sekitar $370 juta per hari, penurunan sekitar 63%. Kompresi dalam keuntungan terealisasi rata-rata bulanan ini menandakan bahwa kelompok pembeli yang bersedia bertransaksi dengan premi telah menipis secara material, dengan likuiditas sisi beli sekarang pada titik terlemah sejak periode Agustus–September 2024.

Secara keseluruhan, bukti-bukti menunjukkan bahwa momentum kenaikan telah terhenti, meninggalkan harga dalam keadaan konsolidasi tanpa arah hingga katalis permintaan baru muncul.

Deteksi Rezim dalam Pasar Bear

Aksi harga sideways adalah struktur berulang dalam siklus pasar bull dan bear, oleh karena itu konteks adalah segalanya. Dua periode konsolidasi horizontal dapat membawa implikasi yang sangat berbeda tergantung pada rezim permintaan yang mendasarinya, sehingga sangat penting untuk melihat di bawah harga untuk bukti yang menguatkan.

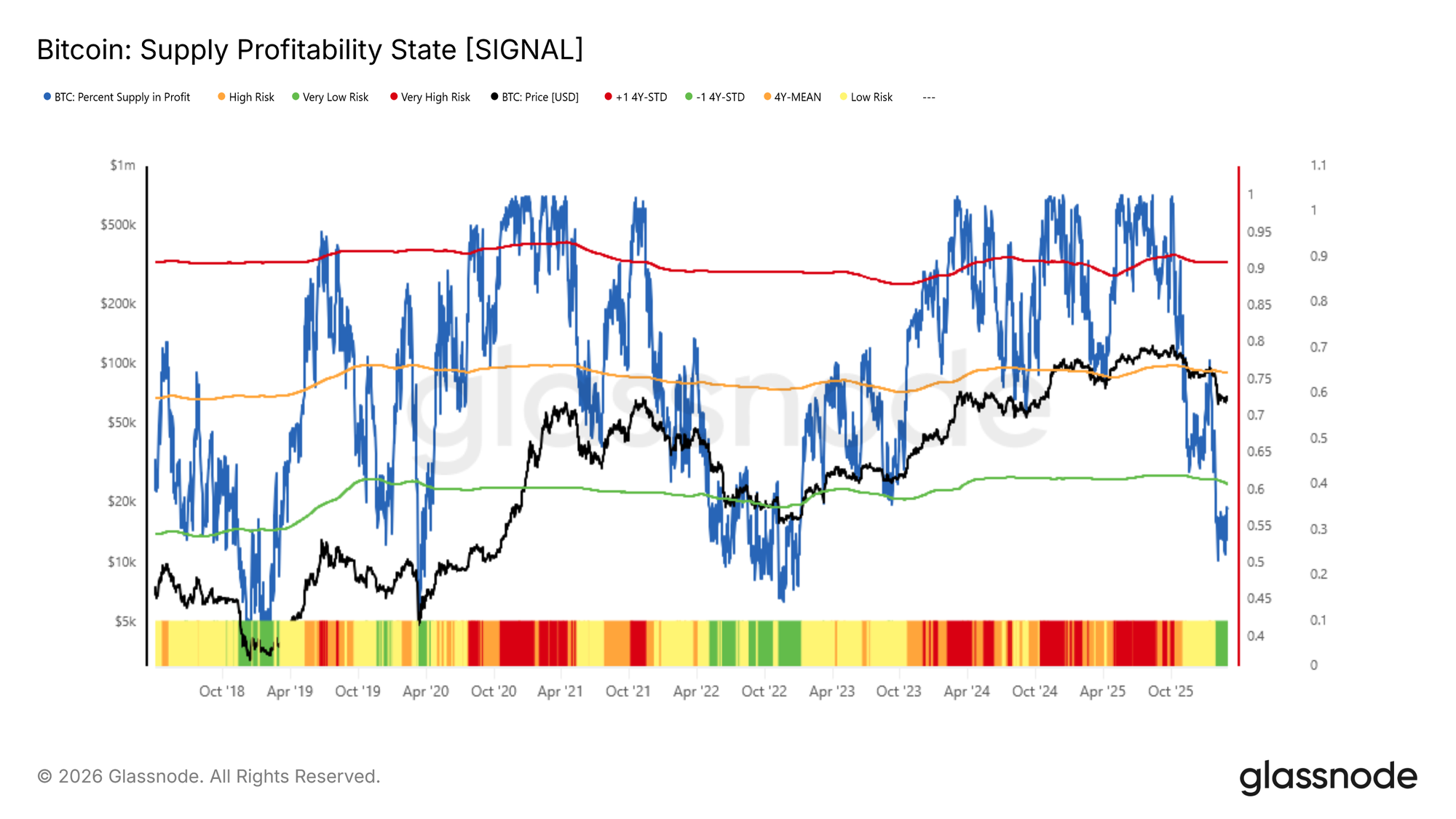

Satu lensa yang efektif untuk tujuan ini adalah Persentase Pasokan dalam Keuntungan (Percent of Supply in Profit), yang mengukur bagian dari pasokan Bitcoin yang beredar yang dipegang pada keuntungan yang belum direalisasi relatif terhadap biaya perolehan on-chain setiap koin.

Ketika secara luas meningkat, metrik ini mencerminkan kepercayaan investor yang meluas; ketika memburuk, ini menandakan kelompok pemegang yang rugi (underwater) yang semakin besar, suatu kondisi yang secara historis dikaitkan dengan tekanan jual yang berkelanjutan.

Sejak awal Februari, indikator ini telah turun di bawah ambang batas -1 standar deviasi di sekitar 60%, dan saat ini berada di sekitar 57%. Pembacaan pada level ini secara historis bertepatan dengan tahap awal pasar bear yang dalam, yang paling terkenal adalah Mei 2022 dan November 2018. Ini menunjukkan bahwa konsolidasi saat ini mungkin bukan batu loncatan untuk pemulihan, melainkan kelanjutan dari rezim pasar yang tidak menguntungkan yang berlaku dalam jangka menengah.

Relief Rally Jangka Pendek dan Plafon Biaya Dasar (Cost Basis)

Meskipun ada tantangan yang ditimbulkan oleh berkurangnya likuiditas sisi beli dan rezim pasar yang kekurangan profitabilitas belum direalisasi yang luas, konsolidasi sideways selama beberapa minggu bukan tanpa interpretasi yang konstruktif. Ekuilibrium lokal seperti ini dapat, dan sering kali, mendahului relief rally jangka pendek.

Alat on-chain yang praktis untuk mengukur titik kelelahan potensial dari rally tersebut adalah Biaya Dasar Pemegang Jangka Pendek (Short-Term Holder Cost Basis), khususnya untuk koin yang berusia antara satu minggu dan satu bulan. Kelompok ini mewakili gelombang terbaru peserta pasar, yang harga perolehannya bertindak sebagai jangkar perilaku utama: dalam tahap yang lebih dalam dari pasar bear, pantulan lokal cenderung terhenti ketika pembeli baru ini mendekati titik impas, mendorong mereka untuk keluar dari posisi atau mengunci margin keuntungan tipis sebelum kondisi memburuk.

Saat ini, biaya dasar dari kelompok pemegang 1M–1M ini berada di sekitar $70.000, yang berarti zona ±2% di sekitar level ini — kira-kira $68,5 ribu hingga $71,5 ribu — mewakili zona resistensi dan distribusi potensial yang signifikan untuk setiap pemulihan harga jangka pendek.

Wawasan Off-Chain

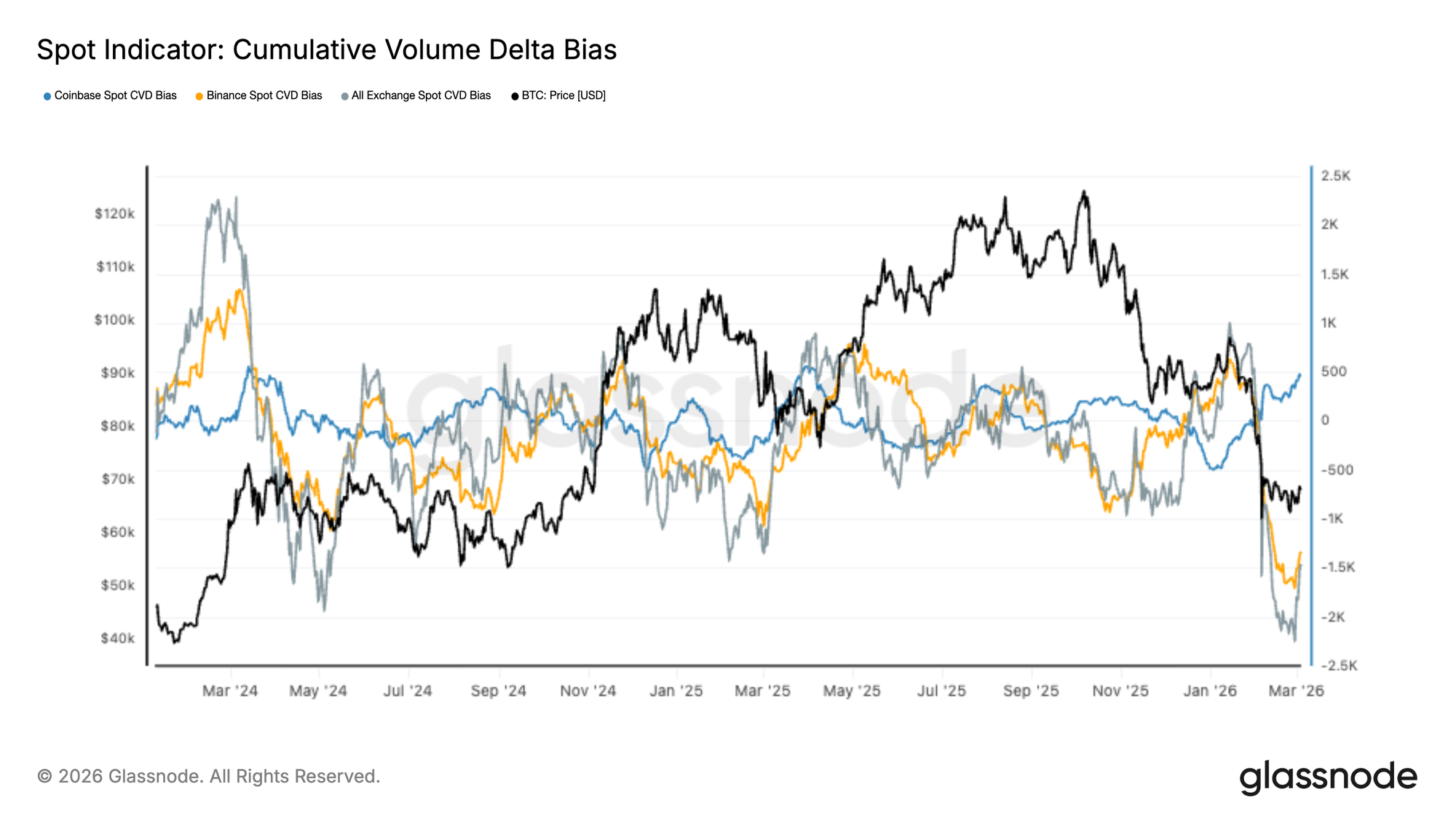

Aliran Spot Menunjukkan Tanda-Tanda Pemulihan

Pasar spot baru-baru ini mengalami gelombang dominansi sisi jual yang tajam, dengan Cumulative Volume Delta (CVD) di bursa-bursa besar anjlok ke level yang sangat negatif karena pesan jual pasar yang agresif mendorong penurunan harga terbaru.

Namun, dalam beberapa hari terakhir, kecepatan penjualan tampaknya sedang melambat. CVD spot Coinbase telah mulai pulih, menunjukkan tanda-tanda awal aktivitas penawaran yang baru, sementara aliran Binance dan agregat bursa tetap lemah tetapi tidak lagi mempercepat penurunan.

Pergeseran ini mengisyaratkan bahwa fase paling intens dari distribusi yang didorong spot mungkin sedang mereda. Namun, pemulihan yang berkelanjutan kemungkinan akan memerlukan perbaikan yang lebih luas dalam penyerapan penawaran spot di beberapa bursa sebelum dinamika akumulasi yang lebih kuat dapat terjadi.

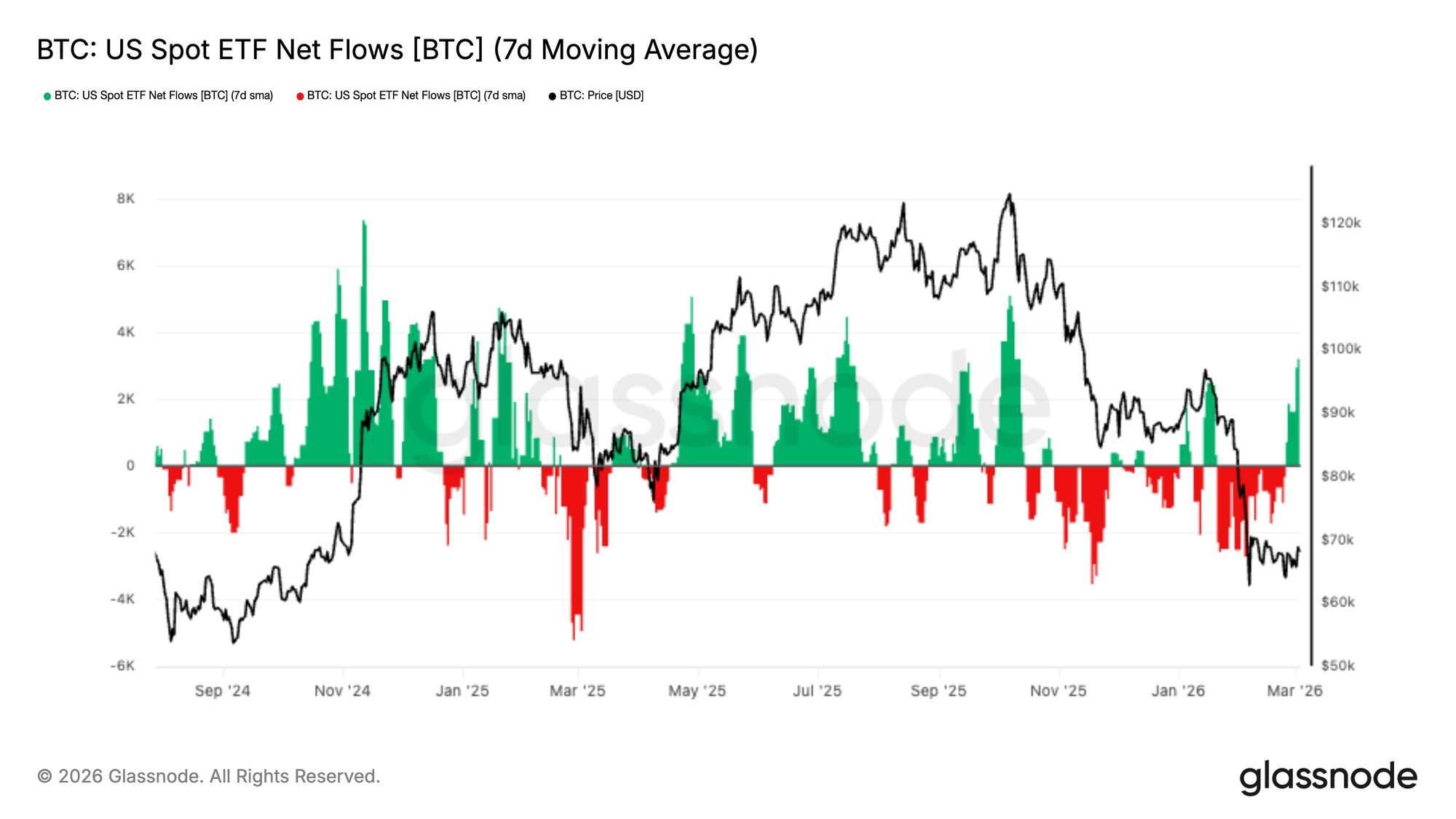

Arus Keluar ETF Mereda Seiring Munculnya Kembali Arus Masuk Awal

ETF Bitcoin AS mengalami arus keluar yang berkelanjutan selama penurunan pasar baru-buru ini, mencerminkan penurunan risiko institusional yang terus-menerus seiring harga bergerak lebih rendah. Rata-rata bergerak 7 hari dari arus bersih tetap negatif selama beberapa minggu, memperkuat lingkungan penghindaran risiko yang lebih luas di saluran investasi yang diatur.

Namun, dalam beberapa hari terakhir, arus telah mulai stabil, dengan tanda-tanda pertama arus masuk baru muncul. Pergeseran ini menunjukkan bahwa tekanan jual institusional mungkin sedang melunak seiring Bitcoin berkonsolidasi di sekitar rendah baru-baru ini.

Meskipun masih terlalu dini untuk mengonfirmasi pembalikan yang tahan lama dalam permintaan, pemulihan yang berkelanjutan dalam arus masuk ETF akan menandakan sentimen institusional yang membaik dan dapat memberikan sumber dukungan sisi spot yang penting untuk pasar.

Premium Perpetual Terus Mengecil

Premium Arah Pasar Perpetual (Perpetual Market Directional Premium) terus tren lebih rendah, mencerminkan pengurangan yang berkelanjutan dalam posisi bullish di pasar futures perpetual. Metrik ini telah menurun secara stabil dalam beberapa minggu terakhir seiring leverage dan keyakinan arah mendingin bersamaan dengan penurunan pasar yang lebih luas.

Dalam beberapa hari terakhir, premium telah menyusut lebih jauh menuju rendah siklus, menandakan bahwa eksposur long spekulatif terus berkurang. Dinamika ini menunjukkan bahwa trader derivatif tetap hati-hati, dengan permintaan untuk eksposur upside yang dileverage sangat tertekan.

Meskipun penurunan ini mencerminkan melemahnya momentum bullish, ini juga menunjukkan bahwa leverage berlebih sedang dibersihkan dari sistem. Stabilisasi dalam premium dapat menandakan bahwa posisi derivatif mendekati pijakan yang lebih netral.

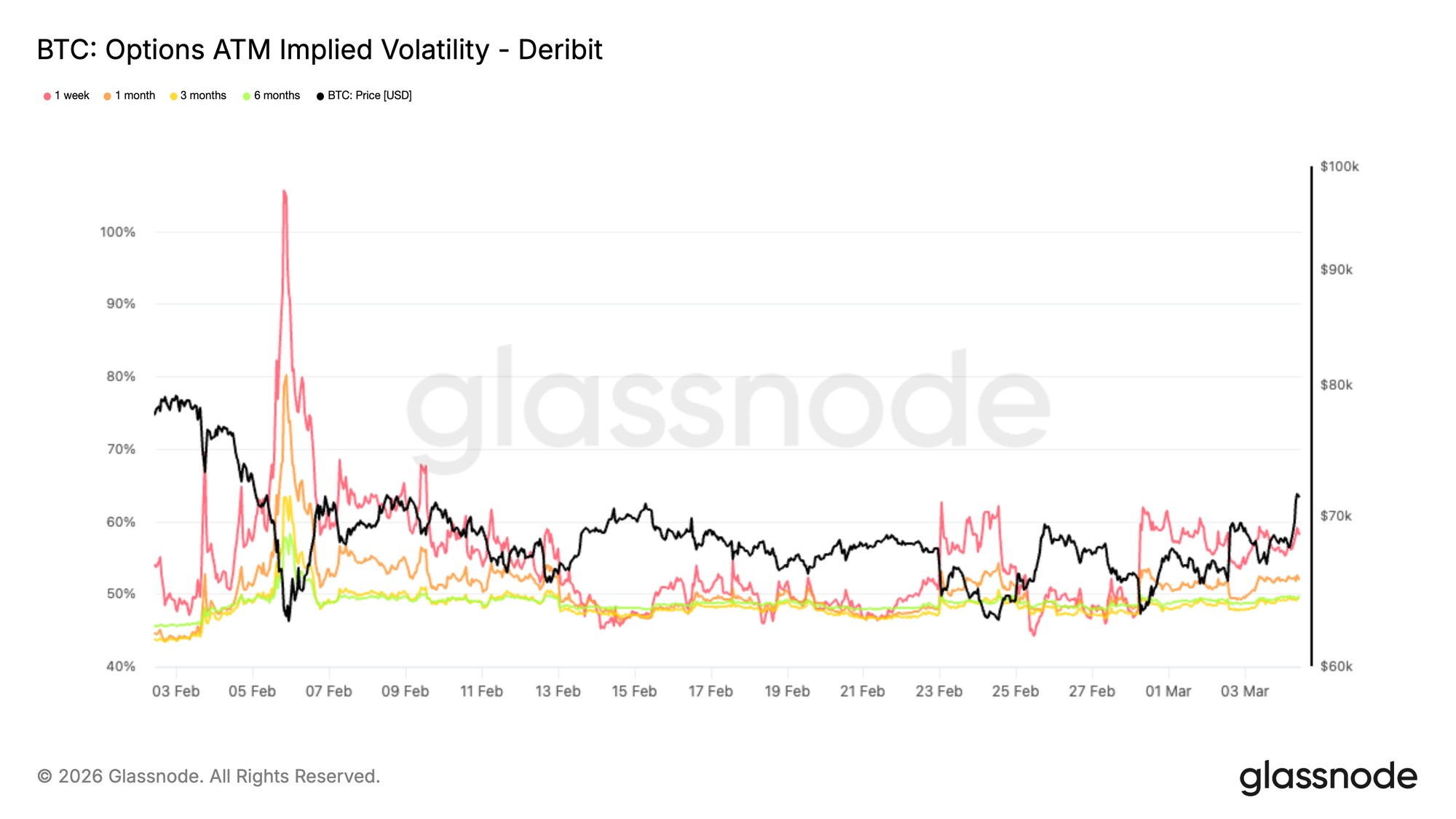

Kompresivitas Volatilitas Menandakan Stabilisasi

Volatilitas tersirat (implied volatility) telah terus menyusut mengikuti lonjakan yang diamati pada awal Februari. Di seluruh tenor utama, IV ATM telah bergerak secara material lebih rendah, menunjukkan bahwa trader tidak lagi secara agresif menilai risiko ekor (tail risk).

Pergeseran ini mencerminkan stabilisasi dalam sentimen setelah periode deleverage paksa dan volatilitas yang didorong likuidasi. Saat harga panik memudar, pasar opsi mulai bertransisi dari kondisi stres menuju rezim volatilitas yang lebih netral.

Volatilitas tersirat yang lebih rendah juga mengubah dinamika posisi. Ketika volatilitas menurun sementara harga stabil, pemegang opsi long menghadapi pembusukan theta yang meningkat, membuat keyakinan arah menjadi lebih penting.

Untuk saat ini, kompresi volatilitas menunjukkan bahwa pasar sedang bergerak menjauh dari harga krisis dan memasuki fase konsolidasi di mana posisi, daripada lindung nilai panik, menjadi pendorong dominan aksi harga.

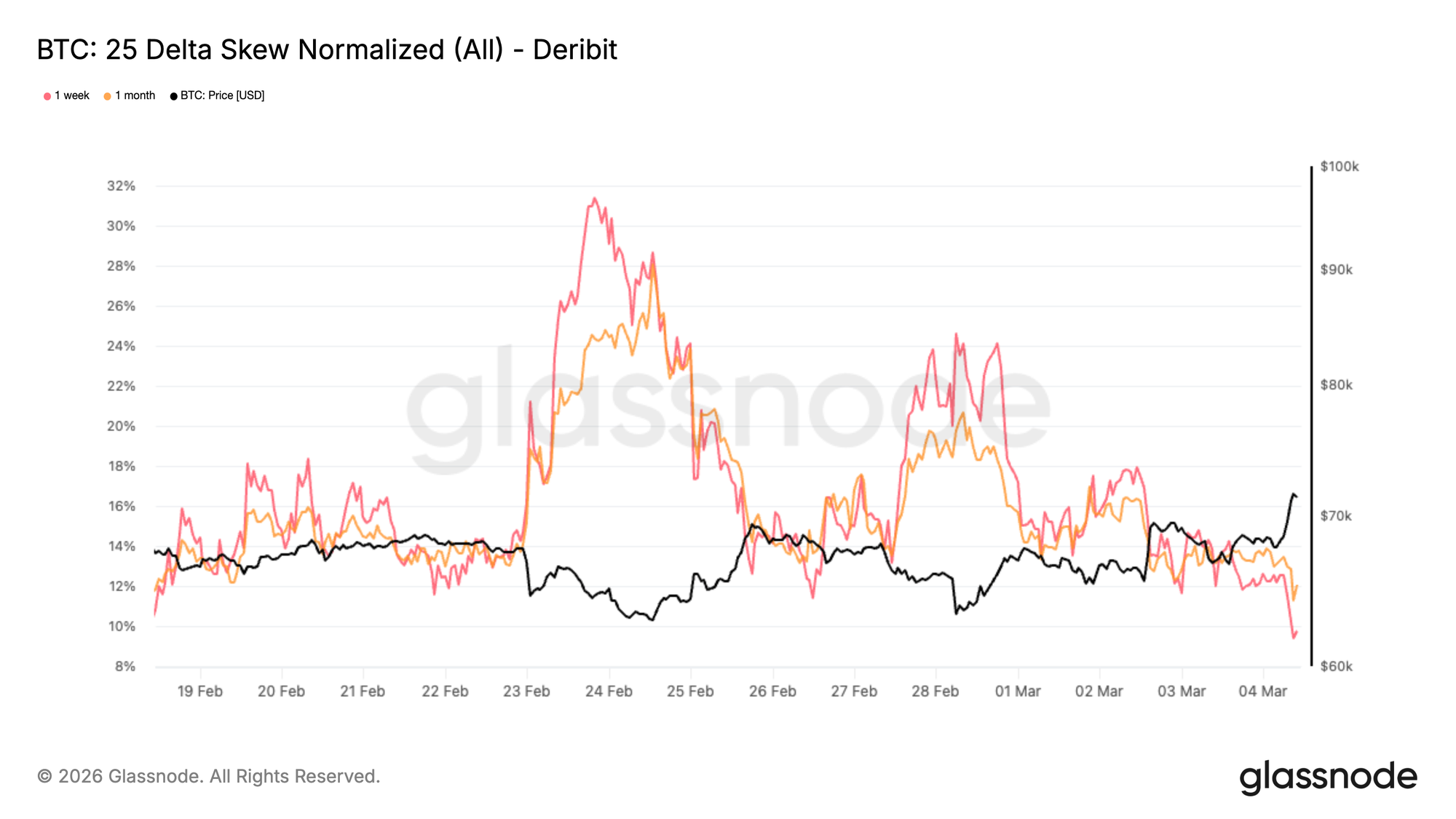

Normalisasi Skew Mencerminkan Rasa Takut Downside yang Memudar

Skew telah menyusut secara material dari level ekstrem yang diamati selama sell-off Februari. Dalam dua minggu terakhir, seperti yang ditunjukkan bagan, setiap penurunan harga BTC memicu reaksi yang semakin ringan di pasar opsi. Trader jauh kurang agresif dalam menawar untuk perlindungan downside, secara bertahap menarik skew lebih rendah. Selama puncak sell-off, permintaan put melonjak dan mendorong skew jauh ke dalam wilayah put karena trader bergegas melakukan lindung nilai terhadap downside lebih lanjut. Kebutuhan mendesak itu jelas telah mereda.

Alih normalisasi penuh, yang kita lihat adalah penetapan harga ulang risiko: skew telah bergerak dari pertengahan 20-an ke rendah 10-an, masih mencerminkan permintaan untuk perlindungan tetapi pada level yang jauh kurang stres. Pergeseran ini menunjukkan bahwa kebutuhan langsung untuk lindung nilai downside sedang memudar. Beberapa posisi perlindungan sedang dibatihkan, sementara minat pada eksposur upside perlahan muncul kembali.

Secara historis, jenis kompresi skew ini cenderung terjadi ketika pasar keluar dari fase stres dan mulai bertransisi ke lingkungan posisi yang lebih seimbang.

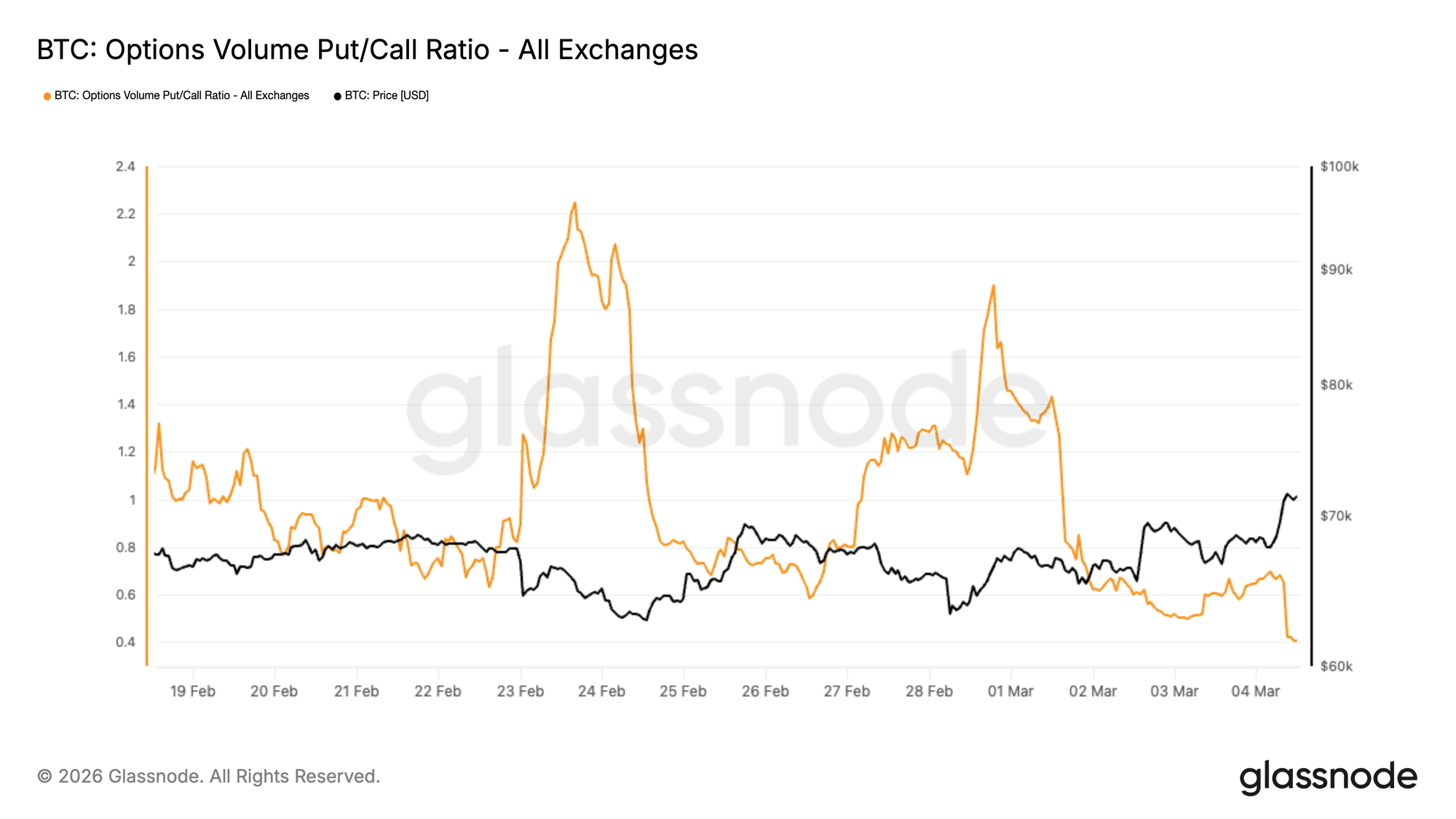

Aliran Opsi Berputar Menuju Call Upside

Rasio volume Put/Call mengukur aktivitas perdagangan relatif antara put dan call. Ketika rasio menurun, ini menunjukkan bahwa aktivitas call meningkat relatif terhadap put.

Seiring volatilitas tersirat menyusut, pemegang put menghadapi pembusukan theta dan tekanan mark-to-market yang meningkat. Dengan melemahnya momentum downside, posisi-posisi ini menjadi lebih mahal untuk dibawa, mendorong trader untuk membeli kembali lindung nilai mereka. Dinamika ini dapat menciptakan permintaan spot inkremental saat posisi perlindungan dilikuidasi.

Lingkungan ini telah mendorong trader untuk memposisikan diri untuk pergerakan upside taktis, sebuah pergeseran yang terlihat dalam rasio volume Put/Call. Sejak 28 Februari, rasio telah bergerak dari 1,89 ke 0,4, menandakan pembalikan signifikan dalam aliran opsi dan menyoroti kemauan pasar yang semakin besar untuk memposisikan diri untuk upside.

Pergeseran ini juga tercermin dalam minat yang meningkat di sekitar strike $75.000.

Kombinasi dari penurunan volatilitas dan peningkatan aktivitas call menunjukkan pasar yang secara bertahap bertransisi menjauh dari lindung nilai defensif menuju posisi upside yang lebih oportunistik.

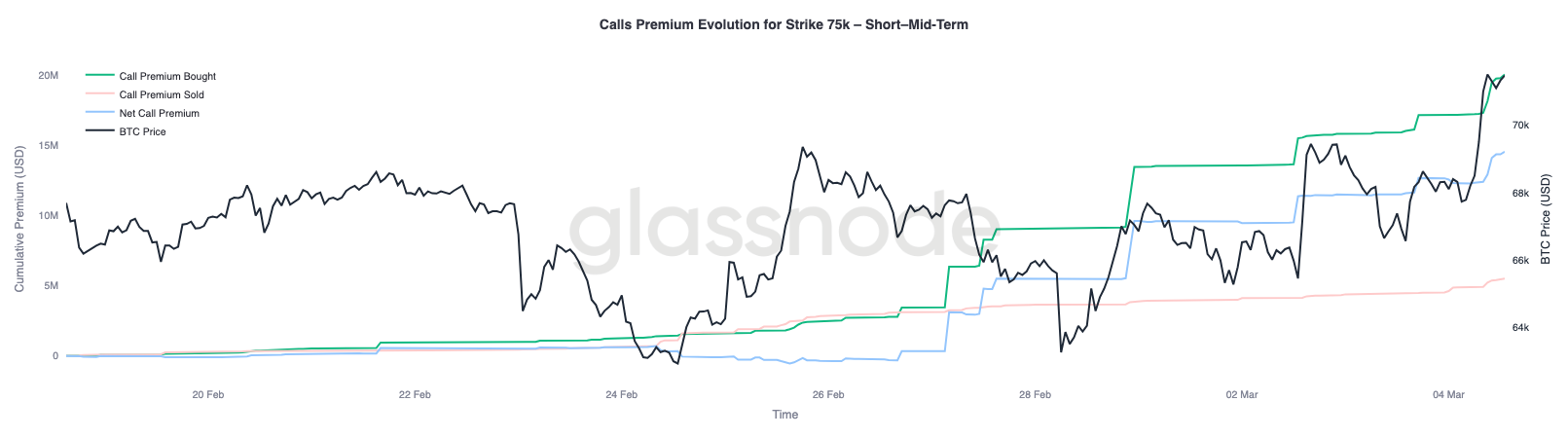

$75.000 Muncul sebagai Magnet Gamma Kunci

Rotasi menuju aktivitas call juga terlihat dalam minat yang tumbuh di sekitar strike $75.000, yang telah menjadi level gamma negatif paling signifikan untuk dealer.

Strike $75.000 saat ini menjadi tuan rumah konsentrasi gamma negatif yang substansial, diperkirakan sekitar $2,3 miliar di seluruh expiry, dengan sekitar $1,8 miliar terkonsentrasi pada expiry 27 Maret.

Lingkungan gamma negatif dapat memperkuat pergerakan harga karena aliran lindung nilai dealer memperkuat tren yang berlaku. Ketika harga mendekati zona-zona ini, aktivitas lindung nilai dapat menarik pasar menuju strike, menciptakan efek magnet. Dalam minggu terakhir, magnet ini secara efektif telah bergeser dari area $60K ke $65K naik menuju strike $75K.

Untuk saat ini, $75K menonjol sebagai level kunci di mana posisi dan likuiditas dapat berkumpul dalam sesi-sesi mendatang.

Melihat dinamika premium untuk call $75K di tiga expiry bulanan berikutnya, sekitar $14,5 juta dalam premium call bersih telah diperdagangkan. Ini mewakili perbedaan antara premium yang dibeli dan premium yang dijual.

Patut diperhatikan, hampir dua pertiga dari premium bersih ini telah terakumulasi dalam minggu terakhir, membantu memicu rebound saat ini.

Kesimpulan

Bitcoin tetap terkunci dalam konsolidasi yang goyah di bawah ambang batas $70.000, dengan beberapa indikator menunjukkan bahwa momentum sisi beli telah melemah secara material. Keuntungan terealisasi telah menyusut tajam, menyoroti berkurangnya kemauan di antara peserta pasar untuk bertransaksi pada harga yang tinggi, sementara penurunan dalam Persentase Pasokan dalam Keuntungan menempatkan rezim saat ini dalam konteks historis yang sering dikaitkan dengan tahap awal kondisi pasar bear. Pada saat yang sama, biaya dasar pemegang jangka pendek di sekitar $70.000 muncul sebagai plafon perilaku kunci, kemungkinan bertindak sebagai zona distribusi jika harga mencoba pemulihan jangka pendek.

Di bawah permukaan, bagaimanapun, beberapa tanda stabilisasi mulai muncul. Tekanan jual spot sedang melunak di margin, arus keluar ETF mereda dengan arus masuk awal kembali, dan leverage derivatif terus dibersihkan dari sistem. Di pasar opsi, volatilitas dan skew sedang dinormalisasi seiring lindung nilai panik memudar dan posisi berputar menuju eksposur upside. Dengan strike $75.000 muncul sebagai magnet gamma utama, pasar tampaknya sedang bertransisi dari penjualan yang didorong stres menuju rezim posisi yang lebih seimbang. Apakah ini berkembang menjadi pemulihan yang berkelanjutan pada akhirnya akan tergantung pada kembalinya permintaan spot yang lebih kuat untuk menyerap pasokan di atas (overhead supply).

Penafian: Laporan ini tidak memberikan saran investasi apa pun. Semua data disediakan hanya untuk tujuan informasi dan pendidikan. Tidak ada keputusan investasi yang harus didasarkan pada informasi yang disediakan di sini, dan Anda bertanggung jawab penuh atas keputusan investasi Anda sendiri.

Saldo bursa yang disajikan berasal dari basis data komprehensif label alamat Glassnode, yang dikumpulkan melalui informasi bursa yang diterbitkan secara resmi dan algoritme pengelompokan proprietary. Meskipun kami berusaha untuk memastikan akurasi tertinggi dalam mewakili saldo bursa, penting untuk dicatat bahwa angka-angka ini mungkin tidak selalu mencakup keseluruhan cadangan bursa, terutama ketika bursa menahan diri untuk tidak mengungkapkan alamat resmi mereka. Kami mendesak pengguna untuk berhati-hati dan menggunakan pertimbangan saat menggunakan metrik ini. Glassnode tidak akan bertanggung jawab atas setiap perbedaan atau ketidakakuratan potensial.