Penulis: Xiaojing, Tencent Technology

Editor: Xu Qingyang

Tahun 2025 yang baru saja berlalu menyaksikan pertunjukan "teknologi es dan api" yang belum pernah terjadi sebelumnya di pasar modal.

Di satu sisi, perusahaan-perusahaan teknologi baru yang baru saja melantai di bursa, harga sahamnya jatuh seperti layangan putus. Perusahaan-perusahaan bintang yang pernah sangat diminati, valuasi pasar mereka menguap puluhan miliar dolar dalam beberapa bulan, termasuk kasus-kasus tragis dengan penurunan lebih dari 50%. "Hawa dingin" pasar dengan cepat menyebar, membuat sejumlah besar perusahaan bintang yang berencana go public menjadi takut, dan terpaksa menunda rencana IPO mereka berulang kali.

Di sisi lain, "hasrat" modal justru berkobar-kobar.

Sebuah "klub triliunan dolar" yang sama sekali baru sedang berkumpul di luar pintu pasar modal. Dari kerajaan luar angkasa SpaceX yang dipimpin Elon Musk, hingga OpenAI di bawah pimpinan Sam Altman, hingga raksasa seperti Anthropic yang sedang bersiap, mereka sedang mempersiapkan super IPO dengan skala terbesar dalam sejarah teknologi, dengan valuasi yang mencapai ribuan miliar, bahkan triliunan dolar.

Dingin dan panas, kehancuran dan euforia, mundur dan menyerang.

Apakah tempering es dan api ini adalah awal dari kembalinya rasionalitas pasar, atau prolog dari perpecahan ekstrem modal? Lonceng tahun 2026 telah berbunyi, akankah logika di balik "dunia ganda es dan api" ini terus berlanjut, dan apakah arah aliran modal di masa depan telah berubah?

01. Tinjauan IPO Teknologi 2025: Dinginnya Penurunan dan Jatuhnya Harga

Tahun 2025, meskipun jumlah perusahaan teknologi yang go public menunjukkan tanda-tanda pemulihan (sekitar 23, meningkat signifikan dibandingkan 2024), kinerja keseluruhannya suram: lebih dari dua pertiga perusahaan telah melihat harga sahamnya jatuh di bawah harga penawaran, dengan penurunan median mencapai 9%, jauh tertinggal dari indeks S&P 500 yang naik hampir 18% pada periode yang sama.

Namun, setelah euforia singkat, saham teknologi jatuh kembali ke kenyataan yang dingin.

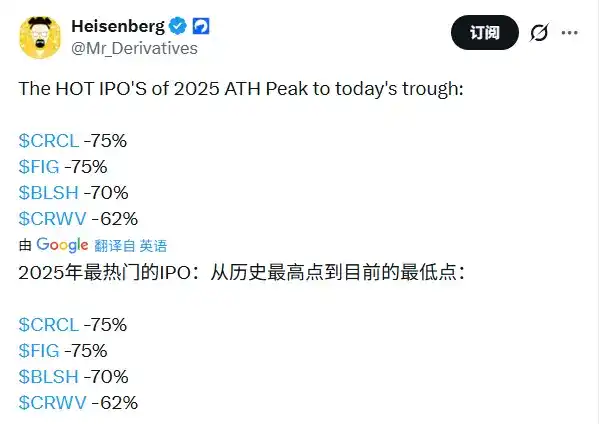

- Di antara banyak perusahaan rintisan bintang, Circle (penerbit stablecoin) menjadi salah satu dari sedikit yang selamat: mendapat manfaat dari kebijakan yang menguntungkan, setelah melonjak pada hari pertama penawaran publik dan meski sempat turun, saat ini masih bertahan pada kenaikan, menjadi satu-satunya pemenang yang berdiri tegak.

- Sebaliknya, kinerja unicorn lainnya tidak memuaskan. Figma sempat menjadi perbincangan panas pada awal penawaran publik, tetapi karena persaingan AI yang meningkat dan perlambatan pertumbuhan, harga sahamnya telah jatuh drastis dari puncaknya. Dan perusahaan-perusahaan yang diwakili oleh Klarna (pembayaran cicilan), StubHub (platform tiket) dan Navan (perangkat lunak perjalanan bisnis), setelah go public, valuasi pasar mereka secara kolektif menguap puluhan miliar dolar, mengungkap penolakan pasar sekunder terhadap model "rugi untuk pertumbuhan".

- Yang berkinerja paling buruk adalah bursa cryptocurrency Gemini. Terkena dampak ganda dari kerugian laporan keuangan dan tekanan regulasi, harga sahamnya telah "dipotong setengah" dari harga penawaran, merosot 58%.

Gambar: Kinerja harga saham perusahaan teknologi yang melakukan IPO pada tahun 2025

Di sisi lain, modal sedang berjudi pada "kelangkaan" dengan kesabaran yang belum pernah terjadi sebelumnya. Meskipun saham teknologi kapitalisasi menengah dan kecil kesulitan karena kurangnya likuiditas dan perpanjangan siklus kepercayaan, kehadiran super raksasa seperti SpaceX, OpenAI, dan Anthropic diharapkan dapat membangkitkan kembali semangat pasar dengan kekuatan mereka sendiri.

Polarisasi ekstrem ini menunjukkan bahwa selera pasar sekunder telah berbalik: investor tidak lagi membayar untuk "cerita pertumbuhan", tetapi tanpa mempedulikan biaya, berdesak-desakan ke dalam segelintir jalur puncak "harus dimiliki (Must-have)".

Sebaliknya, perusahaan teknologi publik kecil dan menengah dengan valuasi pasar rata-rata sekitar $83 miliar menghadapi masalah seperti ambang batas valuasi yang lebih tinggi, kurangnya likuiditas, dan perpanjangan siklus membangun kepercayaan, sehingga sulit untuk menarik perhatian berkelanjutan dari dana indeks dan investor ritel.

Di balik situasi ini tercermin "kesenjangan kepercayaan" yang serius. Di satu sisi, pendiri perusahaan dan lembaga ventura tidak rela menurunkan valuasi untuk go public; di sisi lain, investor publik, di bawah bayang-bayang gelembung AI, menjadi sangat sensitif terhadap prospek profitabilitas perusahaan dan pencairan internal. Ditambah dengan bank yang menyalahkan kesulitan penetapan harga karena lingkungan yang bergejolak, permainan multi-pihak陷入僵局, akhirnya mengakibatkan situasi canggung di mana tidak ada pihak yang diuntungkan.

Hawa dingin ini dengan cepat ditransmisikan ke perusahaan yang berencana go public pada tahun 2026. Perusahaan seperti perangkat lunak perjalanan bisnis Perk (sebelumnya TravelPerk) telah menunda rencana IPO mereka hingga 2027, dan jika sentimen pasar tidak membaik secara signifikan pada tahun 2026, mungkin akan muncul sejumlah besar perusahaan potensial yang "mengantri menunggu tetapi tidak berani membunyikan bel".

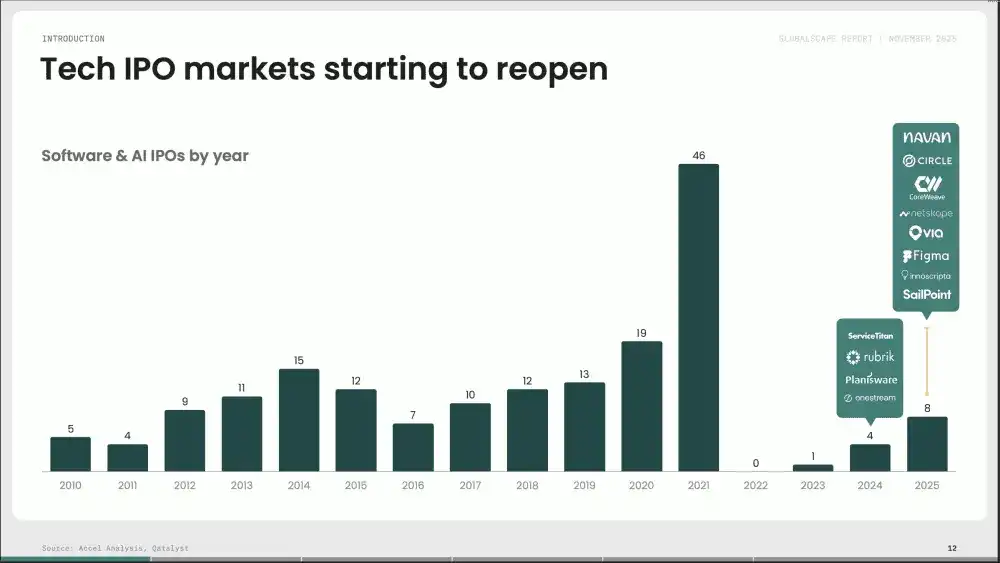

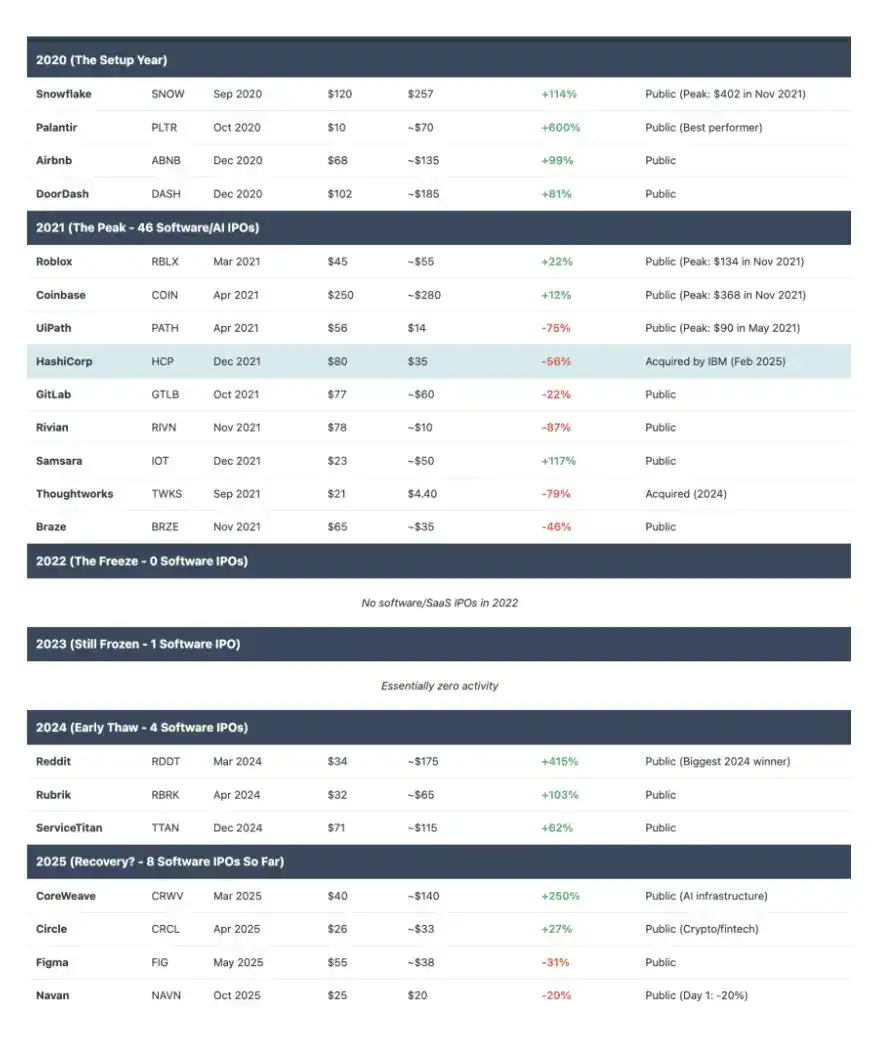

Dari perspektif sejarah, pemulihan tahun 2025 masih jauh dari tingkat kemakmuran. Data dari Accel Analysis dan Qatalyst menunjukkan bahwa jumlah IPO di bidang perangkat lunak dan AI mencapai puncaknya pada periode 2019-2021, masing-masing 13, 19, dan 46. Kemudian mengalami periode keruntuhan pada tahun 2022-2023, masing-masing nol dan 1, hingga tahun 2024-2025 memasuki tahap pemulihan (4 dan 8).

Gambar: Jumlah IPO tahunan di bidang Perangkat Lunak dan AI dari 2010 hingga 2025

Namun, jumlah IPO di bidang perangkat lunak dan AI pada tahun 2025 hanya sekitar setengah dari puncak tahun 2021, lebih rendah dari baseline "normal" tahunan 9-10 pada tahun 2010-2018. Ini menunjukkan bahwa pasar IPO teknologi masih memiliki jarak yang cukup jauh untuk benar-benar kembali normal.

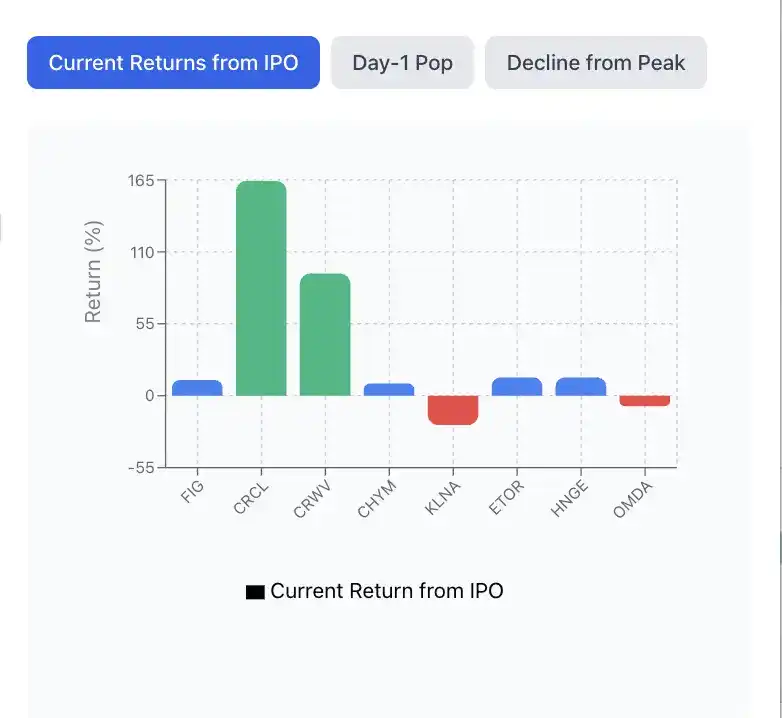

Gambar: Situasi pengembalian 8 IPO di bidang Perangkat Lunak dan AI tahun 2025

Analisis Kasus Kegagalan: Tabrakan antara Valuasi Tinggi dan Realitas Pasar

Pengalaman Navan sangat tipikal.

Platform manajemen perjalanan bisnis ini go public pada Oktober 2025,轨迹 valuasinya seperti parabola: dari puncak $9,2 miliar pada putaran pendanaan Seri G tahun 2022, menyusut menjadi $6,2 miliar pada penetapan harga IPO ($25/saham); pada penutupan hari pertama penawaran publik kembali turun di bawah harga penawaran, harga saham jatuh ke $20, valuasi pasar hanya tersisa $4,7 miliar.

Ironisnya, Navan bukanlah perusahaan cangkang. Ia memiliki pendapatan tahunan bergulir sebesar $613 juta (tumbuh 32%) dan lebih dari 10.000 pelanggan perusahaan, skala bisnisnya solid dan memiliki kemampuan menghasilkan uang yang nyata. Namun, logika penetapan harga pasar telah berubah drastis: perusahaan yang sama pada tahun 2021 dapat dengan mudah mendapatkan price-to-sales ratio (P/S) 15-25 kali, tetapi dalam lingkungan tahun 2025, bahkan jika hanya diberi valuasi 10 kali, pasar masih merasa "terlalu mahal".

Inti dari perlakuan dingin ini terletak pada kegagalan "Aturan 40". Navan meskipun memiliki pertumbuhan pendapatan 30%, tetapi dikompensasi oleh margin bersih sekitar -30%, skornya basically 0. Menurut aturan emas yang mengukur kesehatan perusahaan perangkat lunak ini, hanya ketika jumlah tingkat pertumbuhan dan margin profit ≥ 40%, itu dianggap mencapai keseimbangan antara "ekspansi" dan "efisiensi".

Gambar: Kinerja harga saham Figma dan Navan setelah IPO

Pengalaman Figma adalah缩影 dari fluktuasi saham teknologi yang剧烈. Meskipun melonjak 2,5 kali lipat setelah IPO pada Juli, setelah merilis laporan keuangan yang memandu perlambatan, harga sahamnya langsung turun 60% dari puncaknya. Volatilitasnya terutama berasal dari dua hal: pertama, ketidakseimbangan struktural, hanya 8% float pada tahap penawaran publik menciptakan kelangkaan buatan, sementara pelepasan saham lock-up besar-besaran pada September memicu panic selling; kedua, kelebihan valuasi, price-to-sales ratio 31 kali lipatnya lebih dari empat kali lipat Adobe, ruang premium terlihat tidak berdaya di hadapan perlambatan pertumbuhan.

Hawa dingin pasar sedang menyebar secara keseluruhan. Dari platform tiket StubHub (turun 42%) hingga penerbangan luar angkasa komersial Firefly (turun 36%), dari perangkat lunak transportasi Via (turun 28%) hingga fintech Klarna (turun 22%), perusahaan-perusahaan "valuasi tinggi, profit rendah" sedang secara kolektif menghadapi koreksi kejam pasar.

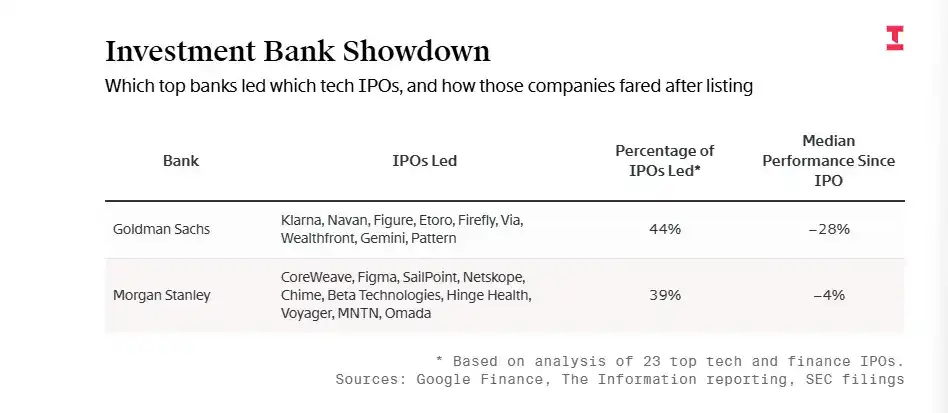

Kesulitan Investment Banking: Kilau Goldman Sachs dan Morgan Stanley Memudar, Siapa yang Membayar Gelembung Valuasi Tinggi?

Kinerja IPO tahun 2025 yang buruk, juga membuat investment bank Goldman Sachs dan Morgan Stanley yang memimpin sebagian besar penawaran publik saham teknologi berada dalam situasi yang canggung.

Dalam proyek IPO yang dipimpin oleh Goldman Sachs (seperti Via, Firefly), penurunan median sekitar 28%, kinerjanya lebih buruk dari pasar secara keseluruhan. Morgan Stanley bertanggung jawab atas transaksi seperti Figma dan CoreWeave, median harga saham IPO yang ditanggung turun sekitar 4%, lebih baik dari median keseluruhan, tetapi setiap perusahaan telah turun signifikan dari puncaknya.

Gambar: Kinerja proyek IPO yang dipimpin Goldman Sachs dan Morgan Stanley

Analis指出, kinerja yang buruk sebagian disebabkan oleh faktor-faktor yang tidak dapat dikendalikan oleh bank. Investor publik menganggap banyak perusahaan yang sekarang mencoba go public tidak menonjol, sementara beberapa perusahaan terkuat tetap保持私有.

Kepala Investasi Pertumbuhan Kapitalisasi Kecil dan Menengah di AllianceBernstein, Samantha Liu,指出, dia pernah mencoba memberi tahu para bankir yang mengoperasikan IPO untuk perusahaan seperti Navan, untuk menjaga penetapan harga yang wajar, terutama jika mereka tidak mengharapkan minat ritel yang besar. "Ekspektasi orang benar-benar lepas kendali," katanya.

02 Kebangkitan Raksasa: Panasnya Persiapan IPO Rekor oleh SpaceX dan OpenAI dll.

Sedang banyak bintang teknologi baru menghadapi pencucian "musim dingin" di pasar publik, gelombang panas yang sama sekali berbeda justru muncul dari kutub lain pasar. Berbanding terbalik dengan perusahaan-perusahaan yang langsung turun di bawah harga penawaran setelah go public, adalah segelintir raksasa teknologi super yang telah membangun keunggulan absolut dan dianggap "harus dimiliki".

SpaceX: Membidik IPO Terbesar dalam Sejarah

Menurut sumber yang mengetahui, SpaceX sedang secara aktif mempromosikan rencana IPO-nya, menargetkan pendanaan lebih dari $300 miliar, mengincar valuasi $1,5 triliun. Volume ini mendekati rekor上市 yang diciptakan oleh Saudi Aramco pada tahun 2019.

Dari segi skala, jika SpaceX menjual 5% saham dengan valuasi $1,5 triliun, skala penerbitan $400 miliar akan memecahkan rekor $290 miliar yang dipegang oleh Saudi Aramco, menjadi IPO terbesar dalam sejarah global.

Tidak seperti Saudi Aramco yang memiliki proporsi float yang sangat rendah, jika SpaceX berhasil menyelesaikan penerbitan dengan skala ini, itu akan sepenuhnya membentuk ulang peta investasi teknologi keras global. Manajemen saat ini cenderung untuk mendaftar pada pertengahan hingga akhir 2026, tetapi juga dapat menundanya hingga 2027 tergantung pada fluktuasi pasar.

Keyakinan SpaceX untuk mempercepat IPO berasal dari pertumbuhan bisnis yang eksplosif: Starlink telah menjadi pilar pendapatan inti, bisnis "koneksi langsung ponsel" telah sangat memperluas batas pasar; pada saat yang sama, kemajuan Starship dalam eksplorasi bulan dan Mars juga memberikan ruang imajinasi yang besar.

Data keuangan menunjukkan, pendapatan perusahaan pada tahun 2025 diperkirakan mencapai $15 miliar, dan tahun 2026有望 melonjak menjadi $22 hingga $24 miliar. Selain bisnis inti luar angkasa, dana yang dikumpulkan dari IPO juga akan diinvestasikan dalam bidang baru yang dipimpin Musk, pengembangan pusat data berbasis luar angkasa dan chip terkait.

Musk baru-baru ini melalui platform sosial X mengonfirmasi, SpaceX telah mencapai arus kas positif selama bertahun-tahun, dan menyediakan likuiditas bagi karyawan dan investor melalui pembelian kembali定期. Dia menekankan, lompatan valuasi adalah hasil yang tak terelakkan dari terobosan teknologi proyek Starship dan Starlink. Saat ini, jajaran pemegang saham SpaceX sangat mewah, termasuk Founder's Fund, Fidelity Investments, dan Google等 lembaga top.

OpenAI: IPO Triliunan Dolar Membentuk Ulang Lanskap Modal AI

Diketahui, OpenAI juga sedang mempersiapkan IPO重磅, mengumpulkan setidaknya $60 miliar, dengan valuasi mencapai $1 triliun. Sumber yang mengetahui mengatakan, OpenAI sedang mempertimbangkan untuk mengajukan aplikasi IPO kepada regulator sekuritas paling cepat pada paruh kedua tahun 2026.

Pada saat yang sama, OpenAI juga sedang melakukan negosiasi putaran pendanaan hingga $100 miliar, yang dapat membuat valuasinya mencapai $830 miliar.

Perusahaan menargetkan untuk menyelesaikan putaran pendanaan ini paling lambat akhir kuartal pertama tahun depan, dan mungkin mengundang dana kekayaan sovereign untuk berpartisipasi dalam investasi.

Latar belakang pendanaan ini adalah, OpenAI untuk mempertahankan posisi terdepan dalam perlombaan teknologi AI, telah berkomitmen menginvestasikan dana triliunan dolar dan mencapai sejumlah perjanjian kerja sama di seluruh dunia.

Logika inti pendanaan mengarah langsung pada hegemoni komputasi, OpenAI dalam beberapa tahun ke depan perlu menginvestasikan lebih dari $38 miliar untuk membangun pusat data dan cluster server. Calon investor membentuk empat kubu: raksasa teknologi (Amazon, Nvidia, Microsoft serta Apple等 mencari pengikatan bisnis), dana kekayaan sovereign (dana Timur Tengah dan Singapura meminta implementasi teknologi dan repatriasi industri), lembaga investasi Wall Street (JPMorgan Chase等 merebut kursi sebelum IPO), serta model pendanaan inovatif (kerja sama energi pemerintah, instrumen utang khusus, dll.).

Yang patut diperhatikan khususnya adalah faktor geopolitik telah tertanam dalam dalam negosiasi pendanaan: investasi multi-putaran oleh dana MGX Uni Emirat Arab, persyaratan potensial Arab Saudi untuk lokalisasi pusat data, partisipasi tidak langsung pemerintah AS melalui kerja sama infrastruktur, membuat pendanaan ini melampaui ranah komersial, menjadi缩影 permainan teknologi kekuatan besar.

Jika pendanaan berhasil, OpenAI akan menciptakan rekor sejarah skala pendanaan perusahaan tunggal yang melampaui anggaran teknologi tahunan sebagian besar negara.

Selain SpaceX dan OpenAI, perusahaan rintisan AI seperti Anthropic juga memasuki kubu "panas" dengan valuasi lebih dari $300 miliar. Kebangkitan super raksasa ini kontras sharply dengan hawa dingin sebagian besar IPO teknologi tahun 2025.

Secara keseluruhan, tahun 2026 mungkin menyambut gelombang上市 sejumlah unicorn bernilai tinggi, perusahaan kandidat potensial包括:

- Super raksasa: SpaceX, OpenAI, Anthropic.上市 perusahaan-perusahaan ini akan mendefinisikan ulang skala pasar IPO.

- AI & Infrastruktur: Perusahaan di bidang AI yang mencari dana untuk ekspansi, seperti pembuat chip Cerebras, serta penyedia pusat data Lambda, Crusoe dan Nscale.

- Fintech & Perangkat Lunak: Motive, yang didukung Index Ventures, menjual teknologi keselamatan untuk pengemudi truk; perusahaan fintech Jepang PayPay yang didukung SoftBank; perusahaan teknologi menengah lainnya.

- Perusahaan yang Ditunda atau Menunggu: Seperti Perk yang telah menunda rencana IPO hingga 2027, serta sejumlah besar perusahaan kandidat yang "mengantri menunggu tetapi tidak berani mengetuk".

Mitra Pengelola Senior di Norwest Venture Partners, Jeff Crowe, mengatakan: "Ada一批 calon IPO potensial yang menunggu untuk上市, tetapi jika penerimaan pasar terhadap IPO tidak membaik pada tahun 2026, tidak ada yang akan terburu-buru untuk bertindak."

Patut diperhatikan, pemimpin industri B2B dengan pendapatan tahunan berulang lebih dari $1 miliar seperti Stripe, Ramp, saat ini memilih untuk melakukan pendanaan私募 skala besar atau penawaran akuisisi ekuitas, daripada go public.

Raksasa pembayaran Stripe baru-baru ini menyelesaikan penawaran akuisisi ekuitas, valuasi perusahaan mencapai $91,5 miliar. Indeks Ekuitas Swasta Negara Bagian sekarang mewakili komitmen modal lebih dari $5,7 triliun, lebih dari lima kali lipat dari $110 miliar pada saat diluncurkan pada tahun 2007. Modal swasta yang melimpah mengurangi tekanan pada perusahaan untuk menanggung pengawasan panggilan konferensi laporan kuartalan dan peningkatan regulasi yang dibawa oleh上市.

CEO Augmentum Fintech, dana fintech terbesar di Eropa, Tim Levene, percaya: "Banyak perusahaan portofolio kami kemungkinan cara keluar将是 akuisisi,而不是 memilih IPO."

Mitra Pengelola Senior di Norwest Venture Partners, Jeff Crowe, juga mengatakan, perusahaan ventura-nya melihat "suasana M&A yang lebih baik", tiga perusahaan dalam portofolionya baru-baru ini diakuisisi oleh perusahaan teknologi besar.

03 IPO Saham Teknologi, Aturan Permainan Telah Berubah

Melihat ke tahun 2026, pasar IPO global sedang berada dalam periode transisi kunci dari "musim dingin valuasi" menuju "optimisme hati-hati". Peningkatan indikator makroekonomi, kebijakan moneter yang lebih dapat diprediksi, dan红利 komersialisasi teknologi AI, sedang共同 memicu perbaikan sentimen pasar.

Cadangan上市 global yang terdiversifikasi sedang terbentuk, jika fluktuasi pasar dapat dikendalikan secara efektif, akumulasi momentum上市 tahun 2025有望爆发 secara集中 pada tahun 2026.

Namun, jalan menuju kehangatan bukanlah hal yang mulus, pasar正 menghadapi tantangan akses yang严峻:

● Backlog IPO yang严重: Ratusan "unicorn tua" yang originally dijadwalkan上市 pada tahun 2022-2023 masih mengantri, mereka lebih matang, kebutuhan dana juga lebih mendesak.

● Ambang batas masuk yang大幅抬高: Kinerja pasar tahun 2024-2025 membuktikan, pembeli sekarang tidak menerima "kasus tepi". Perusahaan kandidat tipikal membutuhkan pendapatan tahunan berulang (ARR) sekitar $500 juta, pertumbuhan 50%, serta unit economics yang kuat.

● Permainan makro yang kompleks: Irama上市 tahun 2026 akan sangat bergantung pada stabilitas kebijakan moneter, meredanya situasi geopolitik, serta稳健nya pasar tenaga kerja.

Gambar: Faktor-faktor yang mungkin mempengaruhi IPO perusahaan teknologi tahun 2026

Fluktuasi剧烈 sejak tahun 2025, pada dasarnya adalah perbaikan menyakitkan pasar dari kemakmuran irasional menuju回归 nilai,除了 segelintir raksasa puncak, pasar publik hampir menutup pintu bagi perusahaan biasa. Investor tidak lagi membayar untuk "pertumbuhan yang diharapkan",转而 dengan sikap ketat yang belum pernah terjadi sebelumnya, mengkaji profitabilitas dan keberlanjutan.

Bagi wirausahawan, aturan permainan mungkin telah berubah selamanya, jalur profitabilitas, kejelasan strategis, dan unit economics telah menjadi paspor survival.

Kontributor tamu Jin Lu juga berkontribusi pada artikel ini