Sumber: Wintermute

Penulis: Jasper De Maere

Kompilasi dan Penyuntingan: BitpushNews

Catatan Bitpush:

Sebagai market maker terkemuka di industri kripto, Wintermute setiap hari menangani volume perdagangan yang mencapai ratusan miliar dolar. Dibandingkan dengan peneliti biasa, mereka dapat menembus kabut dan melihat aliran dana retail yang paling nyata. Dalam laporan terbaru ini, Wintermute mengemukakan pandangan yang membuat komunitas kripto waspada: "keyakinan retail" yang dulu menopang pasar kripto sedang goyah. Dulu, cryptocurrency dan saham biasanya naik turun bersamaan, tetapi mulai akhir 2024, hubungan ini benar-benar berbalik — retail mulai melakukan pilihan "satu dari dua" antara keduanya.

Berikut adalah teks utamanya:

Aktivitas retail mendorong pasar cryptocurrency. Melalui spekulasi, pembelian refleksif saat turun (buying the dip), dan perputaran modal yang lincah di dunia token, investor retail mendefinisikan setiap siklus pasar utama. Namun, data baru menunjukkan bahwa hubungan retail dengan cryptocurrency sedang berubah. Sudah beberapa waktu, kami memperhatikan bahwa pasar saham menarik perhatian retail dengan mengorbankan altcoin. Data baru dari divisi strategi J.P. Morgan, dikombinasikan dengan data likuiditas kami sendiri, sekarang menunjukkan bahwa saham dan cryptocurrency semakin menjadi aset berisiko yang saling melengkapi.

Pandangan Inti

-

Fenomena Pembalikan: Aktivitas investasi retail untuk cryptocurrency dan saham pernah bergerak searah. Namun sejak akhir 2024, keduanya menunjukkan hubungan terbalik: ketika retail membeli saham, mereka diam di pasar cryptocurrency, dan sebaliknya.

-

Kompresi Premi Volatilitas: Premi volatilitas cryptocurrency relatif terhadap saham, yang dulu menjadi daya tarik terbesarnya bagi retail, sekarang sedang terkompresi secara struktural. Volatilitas bukan lagi fitur produk yang memberikan diversifikasi dalam investasi cryptocurrency.

-

Faktor Pendorong Teknis: Beberapa alasan teknis yang kurang mendapat perhatian mempercepat perubahan ini, misalnya akses cryptocurrency yang lebih mudah mencairkan efek "audiens tertutup"; sementara itu, analisis yang digerakkan oleh model bahasa besar (LLM) sedang mempersempit kesenjangan keunggulan kognitif di pasar saham, dan fenomena ini belum terjadi di ranah cryptocurrency.

-

Indikator Tradisional Tidak Efektif: Indikator utama tradisional untuk selera risiko kripto (seperti pasokan uang M2) sedang kehilangan efektivitas. Investor harus semakin banyak melihat cryptocurrency melalui lensa portofolio multi-aset, mirip dengan memperlakukan kelas aset matang lainnya.

Fenomena Pembalikan

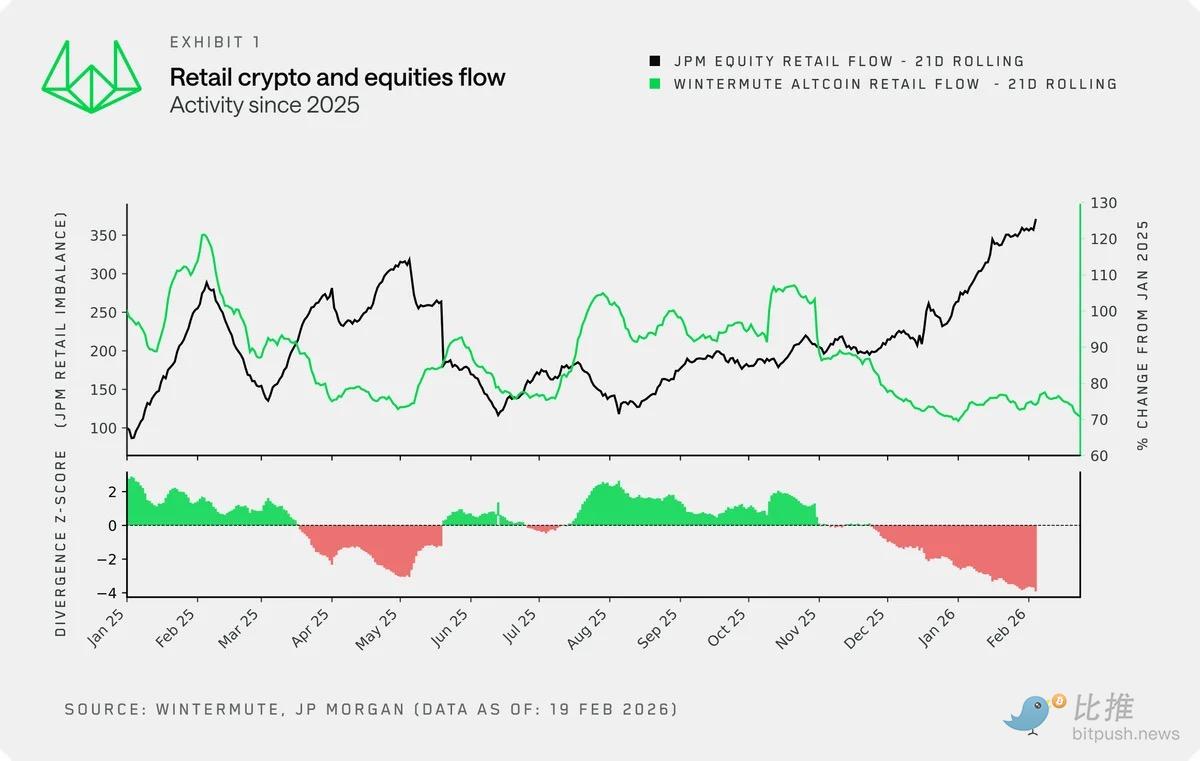

Dengan menumpangkan data aliran retail kripto milik Wintermute sendiri dengan data aliran masuk retail saham dari J.P. Morgan, kami mendapatkan perspektif baru untuk mengamati hubungan antara aktivitas retail saham dan kripto.

Secara historis, keduanya selalu bergerak sinkron hingga akhir 2024. Saat itu sentimen selera risiko tinggi mendorong pembelian di kedua sisi secara bersamaan, karena keduanya pada一定程度上 berperan sebagai saluran pelampiasan untuk modal berlebih (lihat M2) dan selera risiko.

Namun sejak akhir 2024, hubungan ini telah runtuh: seiring retail membanjiri pasar saham dengan kecepatan yang belum pernah terjadi sebelumnya, mereka justru tidak bergerak di cryptocurrency, dan tingkat divergensi antara keduanya kini mencapai titik ekstrem sejarah.

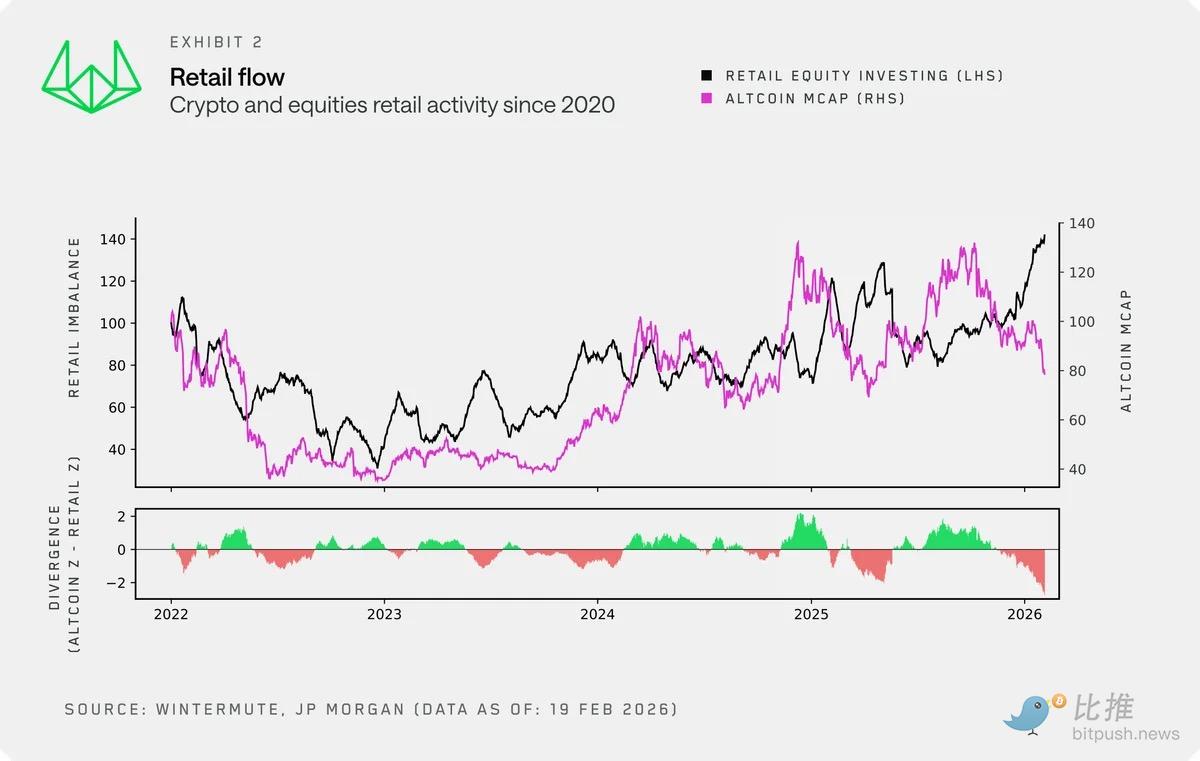

Memperbesar pandangan, kami menggunakan kapitalisasi pasar altcoin sebagai proksi jangka panjang untuk aktivitas kripto retail.

Ini贴合 erat dengan data aliran retail kami, dan memiliki catatan sejarah yang tidak bias dan lebih panjang. Antara 2022 dan akhir 2024, cryptocurrency dan saham kurang lebih berfluktuasi sinkron, keduanya dipandang oleh sisi retail sebagai satu jenis portofolio investasi berisiko tinggi. Fenomena decoupling pada akhir 2024 sangat mencolok, yang juga mencerminkan aktivitas retail menjadi lebih didorong jangka pendek, berfluktuasi剧烈, dan dalam某种程度上缺乏结构性.

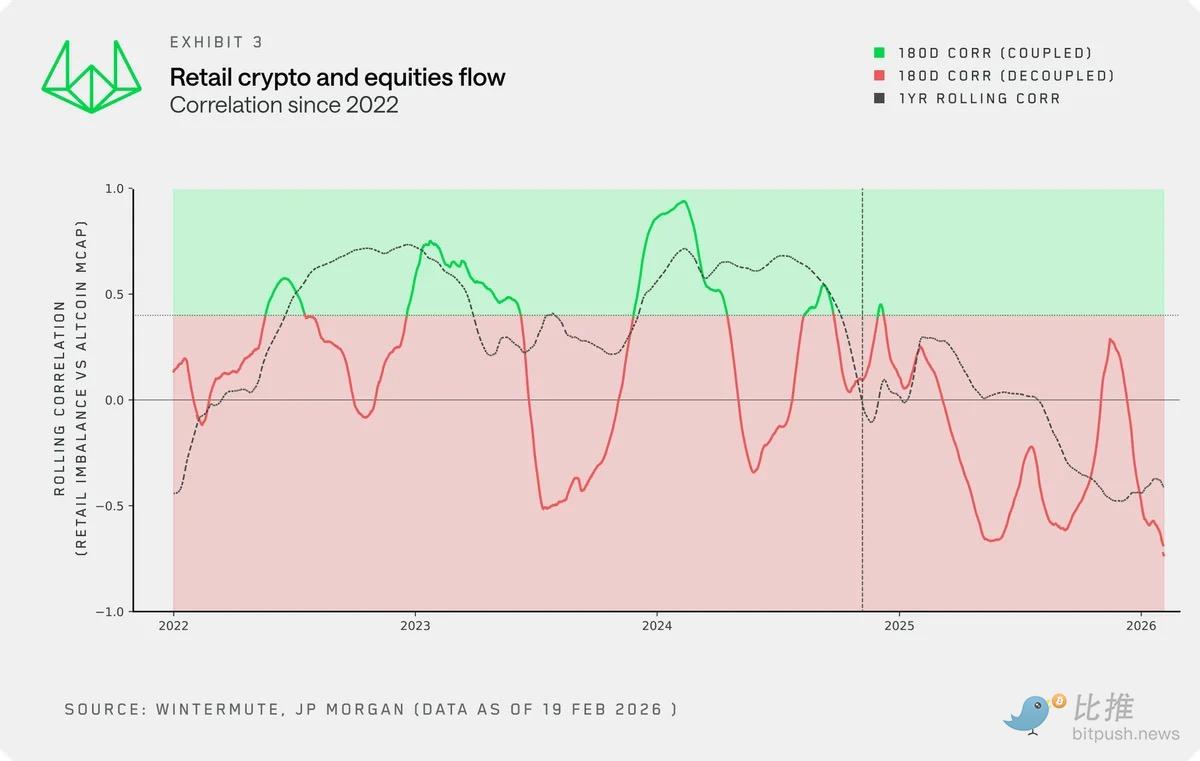

Korelasi bergulir antara aktivitas retail dan kapitalisasi pasar altcoin mengonfirmasi perubahan ini. Hubungan yang dulu berfluktuasi tetapi大致为 positif telah berubah menjadi negatif. Retail sekarang melakukan alokasi antara keduanya, bukan menyuntikkan dana ke keduanya secara bersamaan.

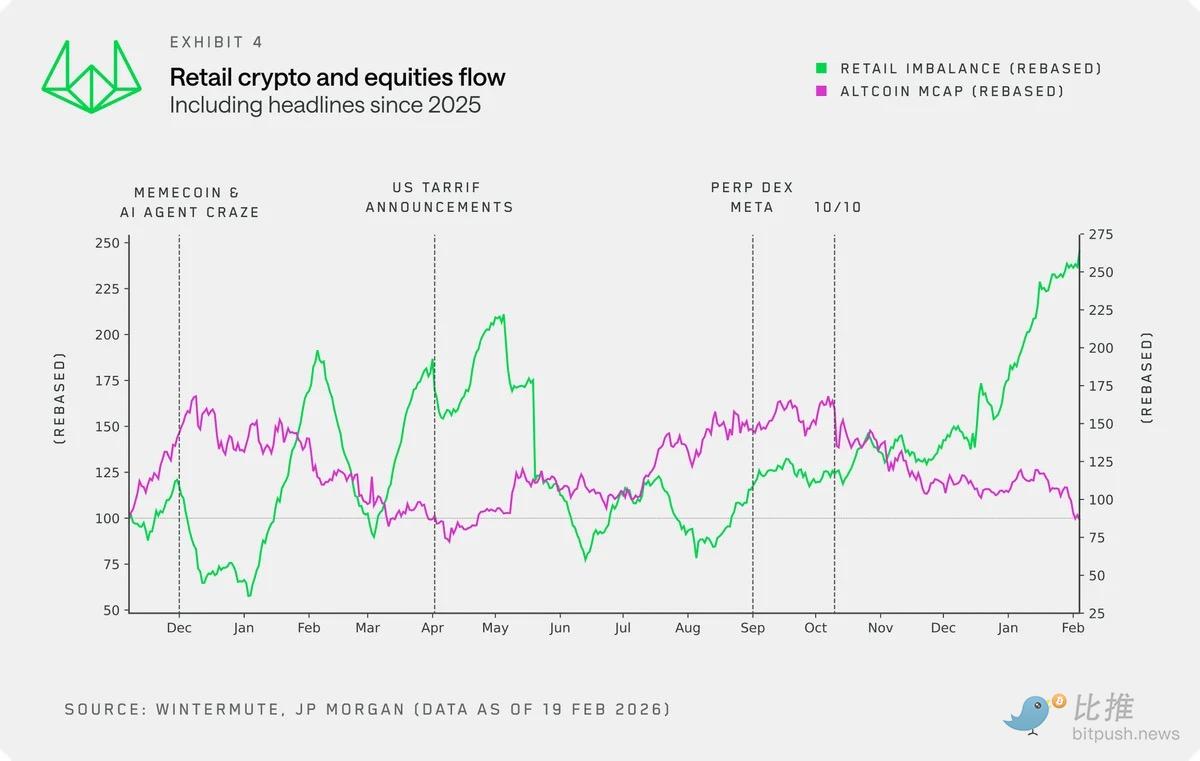

Berfokus pada tahun 2025 dan menumpangkan katalis kunci, dinamika ini menjadi lebih jelas. Beberapa hal perlu diperhatikan:

-

Meme coin dan AI agent mengalami momen kejayaan ketika aktivitas saham stagnan, retail menemukan saluran spekulasi di tempat lain.

-

Retail terus membeli agresif saat harga saham turun (buying the dip), baik selama pengumuman kebijakan tarif pada April 2025 maupun dalam gejolak pasar最近.

-

Setelah 10 Oktober, pasar hampir sepenuhnya beralih ke saham, dan tren ini saat ini masih berlanjut.

Hubungan Sebab Akibat

Korelasi bergulir antara aktivitas retail dan kapitalisasi pasar altcoin membenarkan perubahan ini. Hubungan yang dulu berfluktuasi namun总体为正 itu, kini telah berubah menjadi korelasi negatif. Retail sekarang memilih antara keduanya, bukan berinvestasi di keduanya secara bersamaan.

Data baru ini juga mengonfirmasikannya. Aktivitas retail di pasar saham telah menjadi variabel baru yang harus diperhatikan dengan cermat oleh investor cryptocurrency, untuk mengidentifikasi jendela peluang di mana dana retail mungkin mengalir lebih berkelanjutan ke cryptocurrency.

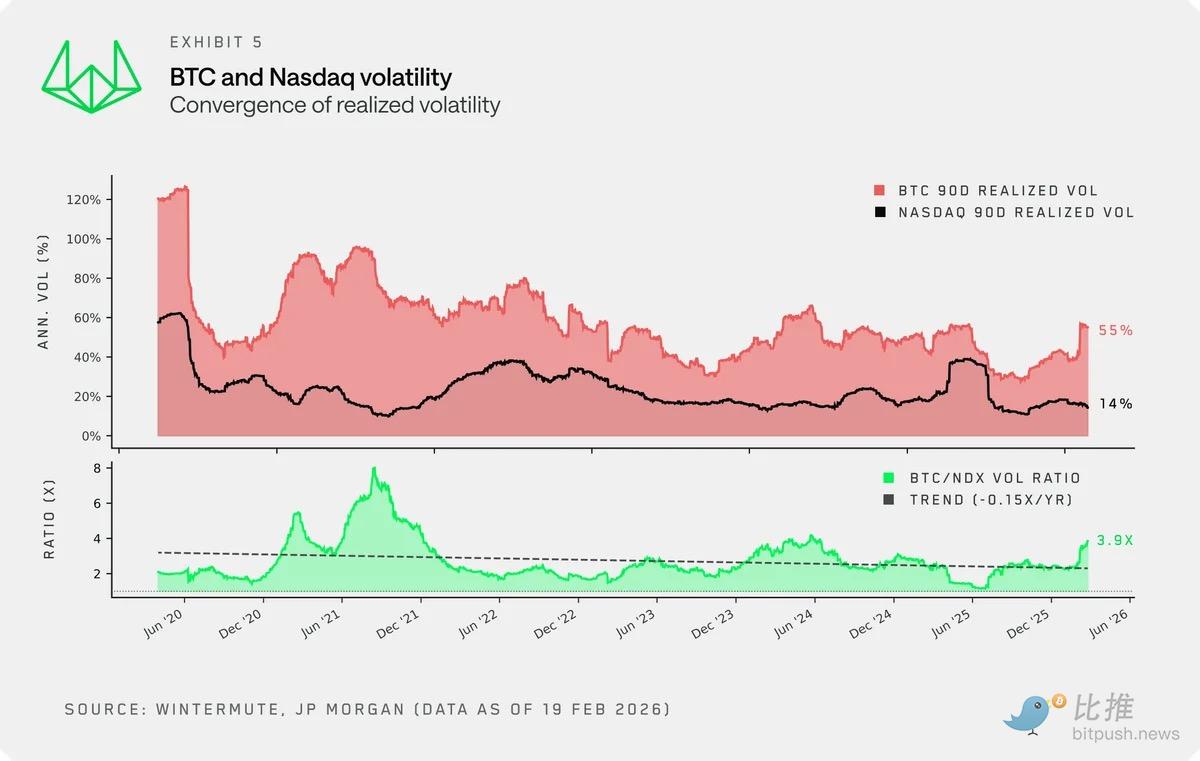

Volatilitas = Produk Itu Sendiri

Salah satu alasan retail tertarik dan tetap aktif di cryptocurrency adalah karakteristik volatilitas aset ini. Volatilitas adalah produknya. Itulah yang awalnya menarik retail ke ranah kripto.

Namun, meskipun volatilitas aktual cryptocurrency masih jauh melebihi pasar saham, tren kontraksi strukturalnya telah terbentuk, dan tren ini sulit dibalikkan dalam jangka pendek. Rasio volatilitas BTC terhadap Indeks Nasdaq (NDX) terus menurun, bahkan pada paruh pertama 2025 sempat terkompresi hingga bawah 2 kali.

Pemikiran tentang faktor pendorong kunci:

-

Pematangan Pasar: Dengan semakin banyaknya investor matang serta alat likuiditas baru seperti ETF dan DATs, puncak volatilitas refleksif yang mendefinisikan siklus sebelumnya telah diratakan.

-

Kapasitas Pasar: Pada kapitalisasi pasar $2.3 triliun (meskipun 40% lebih rendah dari titik tertinggi sejarah), arus dana yang dibutuhkan untuk menggerakkan pasar jauh lebih tinggi daripada lima tahun lalu.

Seiring dengan kompresi volatilitas, daya tarik inti kripto bagi retail juga terkikis. "Volatilitas berlebih" yang mendefinisikan siklus 21-22 dan menarik satu generasi retail telah tiada. Bagi retail yang mengejar volatilitas, saham menjadi semakin menarik.

Faktor Pendorong Teknis

Selain struktur pasar yang spesifik kripto, beberapa faktor teknis yang kurang didiskusikan juga mempercepat perubahan ini.

-

Akses Kripto: Platform fintech dan broker tradisional mengintegrasikan perdagangan kripto (atau platform asli kripto mengintegrasikan perdagangan saham), ini menurunkan hambatan masuk, tetapi dampak yang lebih dalam adalah pada "keluar". Dalam siklus sebelumnya, karena gesekan setoran, dana一旦 masuk ke ranah kripto akan terkunci, menyebabkan sirkulasi organik antar token. Kini,通道 masuk/keluar yang同样 mulus berarti dana dapat dengan mudah mengalir antara kripto dan saham, tanpa hambatan besar.

-

Iterasi Kognitif: Retail tampaknya semakin tertarik ke pasar saham, sebagian karena rasa keunggulan kognitif baru yang dibuka melalui AI. Model bahasa besar secara signifikan meningkatkan kemampuan analisis retail, menciptakan perasaan "lapangan bermain yang setara".

-

Perasaan ini缺失 di ranah kripto. Meskipun analisis dapat dilakukan berdasarkan data, cryptocurrency缺乏 kerangka penilaian yang disepakati dan mekanisme penangkapan nilai token, sementara bidang yang dapat diinvestasikan terus berkembang, membuat retail sulit mendapatkan perasaan memiliki keunggulan kognitif tersebut.

Kesimpulan

Retail, yang dulu merupakan sumber permintaan yang memperkuat diri sendiri paling andal di pasar kripto, semakin banyak memenuhi selera risikonya di tempat lain.

Pasar saham tidak hanya menawarkan volatilitas yang semakin kompetitif, tetapi juga keunggulan analitis yang semakin kuat, dan melalui aplikasi yang sudah ada di ponsel retail, peralihan seamless dari perdagangan kripto ke saham.

Cryptocurrency masih memiliki tempat dalam portofolio retail, tetapi kini hanyalah satu dari banyak pilihan, dan bukan lagi medan perang spekulasi utama.

Perubahan ini juga harus membentuk ulang cara investor memandang pasar. Beberapa indikator tradisional yang teruji telah失效. Bagi investor kripto, hanya menemukan indikator utama selera risiko dan menggabungkannya dengan kerangka asli kripto sudah tidak cukup untuk menang. Investor perlu semakin banyak memeriksa cryptocurrency dengan perspektif portofolio lintas aset, seperti praktik standar di bidang saham dan pendapatan tetap.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi Telegram Bitpush:https://t.me/BitPushCommunity

Berlangganan Telegram Bitpush: https://t.me/bitpush