Latar Belakang: Eskalasi risiko geopolitik, pasar kripto telah menjadi aset berisiko beta tinggi yang tertanam dalam dalam siklus makro global

Kerangka Kuantitatif: Indeks GPR dapat dibagi menjadi "Ancaman" dan "Aksi", efek negatif terutama didorong oleh "Ancaman"

Mekanisme Transmisi: Pergantian preferensi risiko | Kekhawatiran inflasi dan penurunan suku bunga | Amplifikasi struktur pasar

Penyebab Beta Tinggi: Penguatan korelasi aset berisiko + Efek domino likuidasi leverage tinggi + Kontraksi likuiditas endogen

Prospek Tren: Skenario dasar pemulihan fluktuatif | Skenario pesimis uji kembali kedua | Skenario optimis rebound berlebih dengan volatilitas tinggi

Pelajaran: Investor perlu memasukkan risiko geopolitik ke dalam kerangka makro terpadu, menilai secara dinamis dampaknya terhadap premi risiko dan likuiditas

I. Ikhtisar Risiko Geopolitik

- Apa arti Risiko Geopolitik?

Risiko geopolitik sering dianggap sebagai "dampak dari suatu berita mendadak". Namun pemahaman yang lebih akurat adalah: ia merupakan sekumpulan peristiwa dan ekspektasi — eskalasi perang atau konflik, serangan teror, sanksi dan balasan sanksi, konfrontasi diplomatik, terhambatnya jalur pelayaran penting, eskalasi gesekan dan tarif perdagangan, dll. — yang secara bersama-sama meningkatkan ketidakpastian masa depan.

Kunci risiko geopolitik tidak terletak pada peristiwa itu sendiri, tetapi pada penetapan harga ulang probabilitas jalur masa depan oleh pasar. Dengan kata lain, GPR adalah "mesin pembuat premi risiko tingkat makro". Ia tidak harus meledak setiap hari, tetapi selama ia naik, pasar akan merespons dengan diskon yang lebih tinggi, preferensi risiko yang lebih ketat, dan kendala pendanaan yang lebih ketat.

- Bagaimana mengkuantifikasi Risiko Geopolitik?

Indeks Risiko Geopolitik (Geopolitical Risk Index, GPR Index) disusun oleh ekonom Federal Reserve AS Dario Caldara dan Matteo Iacoviello, yang menghitung proporsi pembahasan peristiwa atau ancaman geopolitik negatif dalam surat kabar dan majalah internasional sejak tahun 1900, dengan sumber data dari 10 surat kabar internasional besar.

Indeks Risiko Geopolitik adalah indikator untuk menilai perubahan risiko geopolitik global, biasanya digunakan untuk mengevaluasi dampak potensial ketidakstabilan politik, konflik, perang, perubahan kebijakan, dan faktor lainnya terhadap ekonomi dan pasar di suatu negara atau wilayah. Yang lebih penting, sistem ini membagi risiko menjadi dua bagian yang lebih "dapat diperdagangkan":

- Ancaman (Threats): Tahap di mana risiko sedang berkembang, tetapi belum terjadi — ancaman, peringatan, kekhawatiran, risiko, ketegangan, dan sejenisnya muncul secara intensif. Ketika ancaman meningkat, pasar seringkali pertama kali memperdagangkan "kemungkinan" (ekspektasi), yang dimanifestasikan sebagai kenaikan indikator panik, penguatan emas/dolar AS, munculnya premi risiko minyak;

- Aksi (Acts): Risiko telah terjadi atau meningkat — perang dimulai, konflik meningkat, serangan teror dilaksanakan, dan proporsi laporan "faktual" sejenisnya meningkat. Pada saat ini, pasar mulai memperdagangkan "dampak realitas" (penawaran/permin taan/kebijakan/pertumbuhan), volatilitas seringkali lebih fluktuatif, dan lebih mudah memicu reaksi berantai lintas aset.

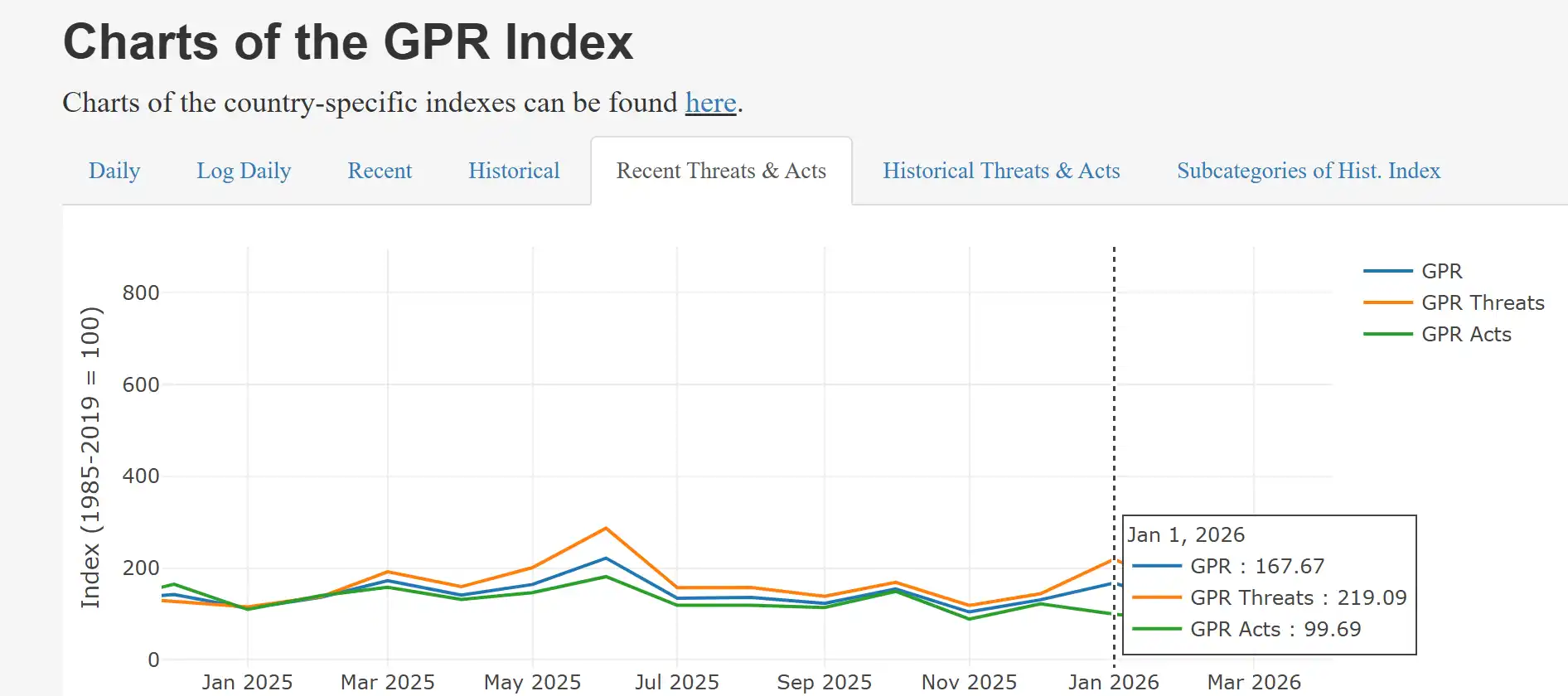

Menurut data platform MacroMicro, indeks "Ancaman" risiko geopolitik global meningkat signifikan pada Januari 2026, dengan pembacaan 219.09. Ketika GPR naik, reaksi pertama pasar seringkali adalah mengurangi eksposur risiko terlebih dahulu, baru kemudian membicarakan apakah akan membeli di harga rendah. Ini akan terwujud sebagai: peningkatan volatilitas (VIX naik), penarikan aset berisiko, aset safe-haven dan aset kelas kas lebih disukai.

Sumber: https://www.matteoiacoviello.com/gpr.htm

II. Dampak dan Transmisi Risiko Geopolitik

Kenaikan Risiko Geopolitik (GPR) tidak secara langsung menyebabkan volatilitas pasar kripto, tetapi pertama-tama meningkatkan ketidakpastian makro, kemudian ditransmisikan melalui berbagai saluran, dan akhirnya membentuk fluktuasi searah yang keras di pasar kripto, yang merupakan hasil pasti dari tekanan makro yang ditransmisikan dan diperbesar oleh struktur pasar.

Kenaikan GPR terutama bekerja melalui empat mekanisme berikut: (1) Pergantian preferensi risiko: Kenaikan VIX, pelebaran spread kredit, pengurangan posisi keseluruhan aset berisiko; (2) Guncangan energi dan komoditas: Kenaikan emas, harga minyak, ekspektasi inflasi muncul; (3) Penetapan harga ulang kebijakan dan likuiditas: Penundaan ekspektasi penurunan suku bunga, penguatan dolar AS, rebound suku bunga jangka panjang; (4) Amplifikasi struktur pasar: Likuiditas tipis di akhir pekan, derivatif leverage tinggi, efek domino likuidasi paksa.

Mekanisme di atas bekerja bersama, membuat pasar kripto menunjukkan fluktuasi searah yang "lebih keras daripada pasar saham".

- Pergantian Preferensi Risiko

Eskalasi konflik geopolitik pertama-tama memicu sentimen penghindaran risiko. Sentimen safe-haven di pasar saham memanas, indikator volatilitas VIX naik, dana mengalir keluar dari aset berfluktuasi tinggi, beralih ke aset safe-haven tradisional.

VIX (Indeks Volatilitas CBOE) adalah indikator inti untuk mengukur ekspektasi volatilitas 30 hari ke depan saham AS, dihitung melalui harga opsi indeks S&P 500, mencerminkan volatilitas tersirat pasar bukan volatilitas historis aktual. Karena melonjak tajam saat pasar turun, ia disebut "indeks panik". Rentang nilainya dapat secara intuitif mencerminkan sentimen pasar: Di bawah 20 stabil optimis; 20-30 waspada; lebih dari 30 sangat panik; lebih dari 40 panik ekstrem (banyak terlihat dalam krisis besar).

Pada Maret 2026, VIX telah naik cepat dari sekitar 14.50 di awal tahun ke atas 20, mencerminkan kepanikan pasar terhadap konflik militer dan gangguan rantai pasok energi. Emas sebagai aset safe-haven klasik, biasanya menunjukkan pembelian yang kuat pada tahap awal krisis geopolitik. Penelitian World Gold Council menunjukkan, setiap kenaikan 100 poin indeks GPR, harga emas rata-rata naik sekitar 2.5%. Emas spot sangat berkorelasi positif dengan indeks GPR, terutama ketika risiko kredit sovereign atau situasi memburuk, nilai safe-havennya bahkan lebih unggul daripada mata uang tradisional.

- Kekhawatiran Inflasi dan Penurunan Suku Bunga

Eskalasi konflik geopolitik seperti di Timur Tengah seringkali pertama-tama mengguncang ekspektasi harga minyak dan pelayaran, mendorong kekhawatiran inflasi, yang kemudian memaksa pasar untuk menurunkan ekspektasi penurunan suku bunga, memberikan tekanan terus-menerus pada aset bernilai tinggi dan berfluktuasi tinggi.

Inti pendorong fluktuasi harga minyak adalah risiko gangguan pasokan, bukan hanya sekadar sentimen. Keamanan jalur pelayaran kunci seperti Selat Hormuz secara langsung menentukan tinggi rendahnya "premi geopolitik". Jika konflik berlarut-larut, akan membawa tekanan inflasi yang persisten. Jika emas terutama mencerminkan permintaan safe-haven atas ketidakpastian sistem keuangan, minyak secara langsung memetakan dampak konflik terhadap penawaran ekonomi riil dan inflasi. Selama pasar mulai khawatir tentang rantai pasok, sanksi dan balasan sanksi, minyak akan ditetapkan harganya kembali.

Minyak mentah Brent baru-baru ini naik signifikan, kenaikan bulanan lebih dari 20%. Ketika risiko geopolitik naik, guncangan harga energi dan kenaikan volatilitas seringkali muncul bersamaan, mendorong pergantian preferensi risiko dan penetapan harga ulang likuiditas. Kenaikan harga minyak memperkuat kekhawatiran kegigihan inflasi, secara langsung melemahkan kepastian penurunan suku bunga. Ketika ekspektasi pasar beralih dari "pelonggaran sedang dalam perjalanan" ke "suku bunga lebih tinggi lebih lama", aset kripto sebagai varietas berfluktuasi tinggi dan berekspektasi tinggi seringkali pertama kali terbebani, terutama pada periode likuiditas tipis.

Sejak awal 2026, minyak mentah dan VIX menunjukkan korelasi positif yang tinggi, saat ini keduanya naik bersamaan, berarti lonjakan harga energi secara langsung mendorong sentimen panik pasar. Dan harga BTC yang dianggap sebagai "emas digital" menunjukkan korelasi negatif yang jelas dengan VIX, yaitu semakin panik pasar, tekanan jual Bitcoin semakin besar. Alasan di baliknya adalah tekanan inflasi yang dibawa oleh kenaikan minyak mentah memperkuat ekspektasi suku bunga tinggi, yang memberikan pukulan ganda pada aset berisiko tinggi (Bitcoin) dan pasar saham (ditunjukkan melalui kinerja VIX).

- Karakteristik Struktur Pasar Kripto

Setelah tekanan makro ditransmisikan ke pasar kripto melalui tiga rute sebelumnya, masalah struktural pasar kripto sendiri akan semakin memperbesar dampaknya. Karakteristik struktural pasar kripto menentukan bahwa ia seringkali berfluktuasi lebih keras daripada aset berisiko tradisional dalam peristiwa berisiko:

- Perdagangan 24/7 sepanjang waktu: Membuat akhir pekan menjadi periode di mana dampak makro paling mudah diperbesar: pasar tradisional tutup, alat lindung nilai berkurang, kedalaman pasar menjadi dangkal;

- Tingkat derivatif dan leverage tinggi: Penurunan harga mudah memicu margin call dan likuidasi paksa, membentuk efek domino "penjualan pasif";

- Stratifikasi likuiditas yang jelas: Ketidakmerataan stratifikasi likuiditas tercermin dalam berbagai aspek seperti bursa besar vs bursa kecil, spot vs perpetual, coin utama vs altcoin, dll. Ketika preferensi risiko menyusut, likuiditas dengan cepat terkonsentrasi ke puncak, aset ekor mengalami penurunan yang lebih ekstrem.

Mekanisme inilah yang mendorong, menentukan bahwa atribut "beta tinggi" pasar kripto ditentukan oleh mekanisme, bukan hanya didorong oleh sentimen.

Perlu dicatat, ketika konflik tumpang tindih dengan sanksi, kontrol modal, atau pembatasan sistem perbankan, cryptocurrency karena atribut transfer lintas batas dan penyelesaian alternatif, dapat menjadi alat safe-haven lokal, membawa dukungan pembelian. Pada awal perang Rusia-Ukraina, terjadi aktivitas perdagangan mata uang fiat yang aktif, permintaan terkait meningkat signifikan. Jalur ini meskipun dapat memberikan dukungan jangka pendek, biasanya sulit membalikkan tren penurunan yang didominasi oleh preferensi risiko makro, kecuali disertai dengan narasi yang lebih kuat seperti inflasi jangka panjang atau krisis utang sovereign.

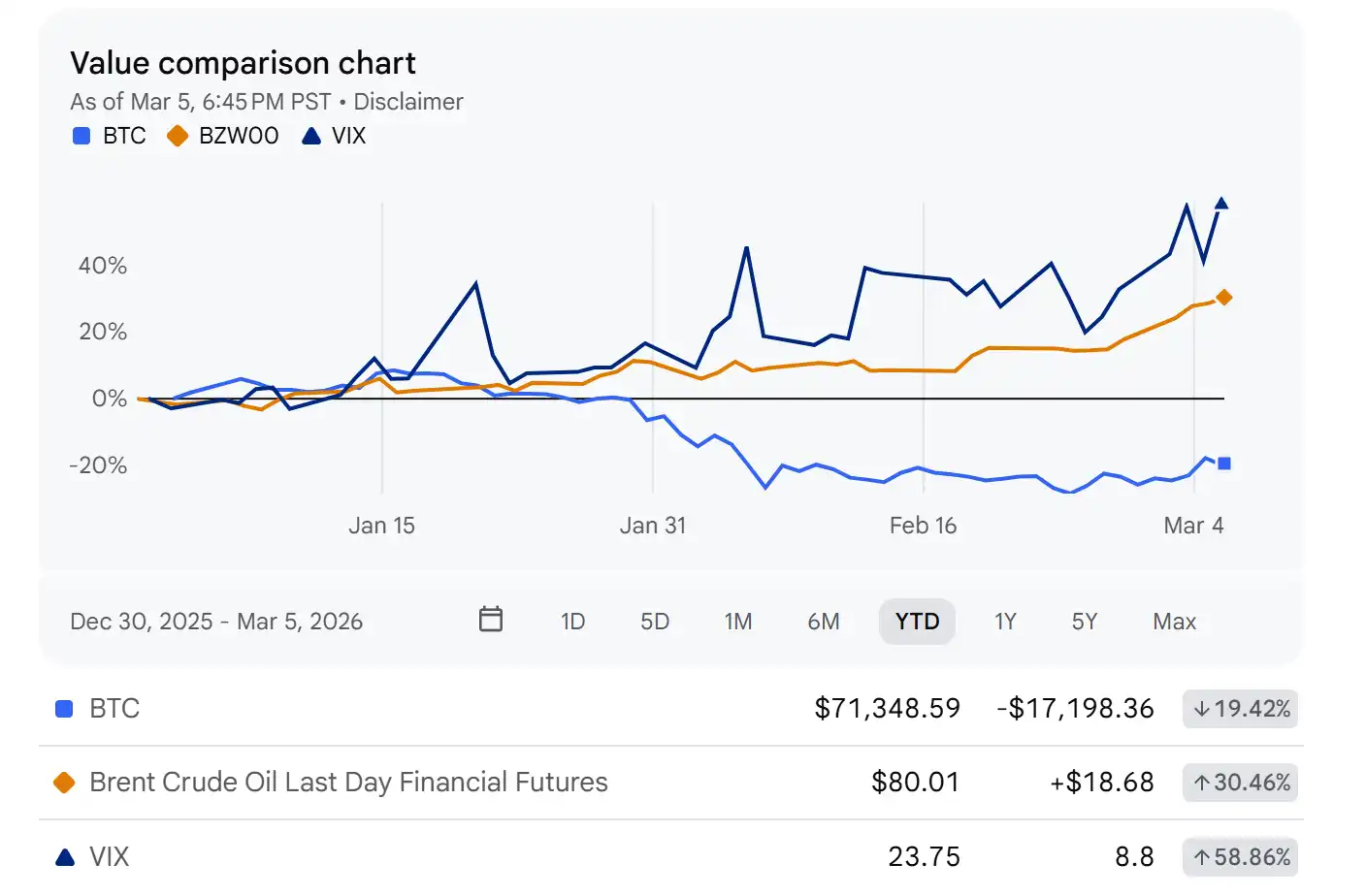

Gambar di bawah ini adalah grafik tren 6 bulan yang digambar melalui Yahoo Finance, area berwarna biru mewakili Indeks Volatilitas CBOE (VIX), ditumpangkan dengan kinerja berjangka minyak mentah Brent, emas, dan Bitcoin pada periode yang sama. Memasuki tahun 2026, dengan eskalasi risiko geopolitik yang terus berlanjut, indeks VIX meningkat signifikan, per 6 Maret 2026 ditutup pada 23.75, minyak mentah Brent rebound kuat bersamaan; emas sebagai aset safe-haven naik signifikan; sedangkan Bitcoin mengalami koreksi keras. Gambar ini membuktikan secara intuitif bahwa risiko geopolitik melalui jalur transmisi ganda "VIX melonjak + harga energi大涨" di satu sisi mendorong kenaikan volatilitas pasar dan ekspektasi inflasi, di sisi lain menyebabkan aset berisiko beta tinggi seperti cryptocurrency sangat terbebani.

Sumber: https://finance.yahoo.com/

III. Alasan Beta Tinggi Aset Kripto

Banyak orang menyederhanakan BTC sebagai "emas digital", tetapi dalam banyak tahap makro, ia lebih mirip "versi volatil tinggi Nasdaq". Alasannya terutama berasal dari tiga lapisan struktur: dalam korelasi dimasukkan ke dalam penetapan harga aset berisiko, penemuan harga lebih banyak terjadi pada derivatif, serta "siklus likuiditas endogen" yang terdiri dari stablecoin dan margin bursa.

- Korelasi Aset Berisiko

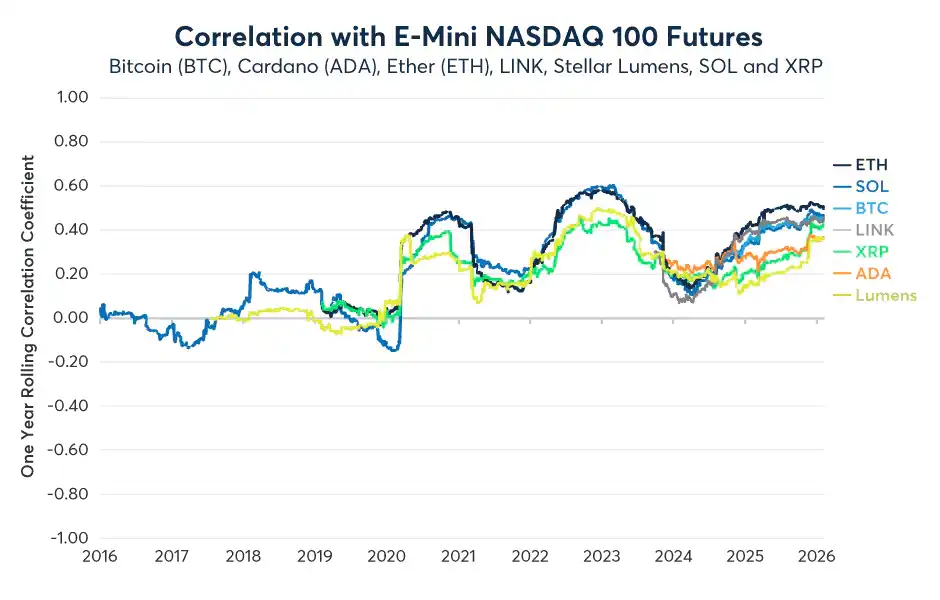

Penelitian dari CME Group menunjukkan, sejak tahun 2020, korelasi aset kripto dengan Nasdaq 100 telah lama positif, dan pada beberapa tahap awal tahun 2025 dan 2026, korelasi bergulir dapat mencapai sekitar +0.35 hingga +0.6 (jelas bersifat periodik, tidak konstan).

Sumber: https://www.cmegroup.com/insights/economic-research/

Ini berarti begitu guncangan makro memicu "pengurangan posisi aset berisiko bersama" (eskalasi perang, kenaikan harga minyak, penundaan ekspektasi penurunan suku bunga), BTC sulit untuk tidak terpengaruh, bahkan sering jatuh lebih cepat, inilah lapisan pertama "beta tinggi".

- Leverage Tinggi Memperbesar Fluktuasi

Naik turunnya pasar kripto yang keras, seringkali bukan fundamental yang berubah drastis dalam 24 jam, tetapi rantai funding rate — margin — likuidasi yang mempercepat "deleveraging".

Dalam peristiwa crash "1011" tahun 2025, dalam 24 jam lebih dari 19 miliar dolar AS posisi leverage dilikuidasi, menciptakan rekor likuidasi harian terbesar dalam sejarah kripto, sementara open interest kontrak perpetual menyusut signifikan, menunjukkan bahwa "efek domino likuidasi" akan mendorong pasar yang sudah rapuh ke arah fluktuasi non-linear.

- Mekanisme Likuiditas Endogen

Ketika ekspektasi pengetatan makro memanas, dana stablecoin lebih hati-hati, kondisi pinjaman dan margin同时收紧, pasar akan mengalami "penarikan diri sendiri": margin yang可用 berkurang → pengurangan posisi pasif → harga turun → jaminan menyusut → pengurangan posisi pasif lagi.

Dapat dilihat, pasar kripto tidak seperti pasar tradisional yang terutama bergantung pada bank sentral "mengucurkan/mengetatkan likuiditas", tetapi lebih seperti sistem yang secara otomatis akan menyusutkan likuiditas di bawah tekanan, sehingga lebih mudah muncul penurunan dan kenaikan mendadak.

Lalu apakah "emas digital" masih berlaku? Korelasi bergulir BTC dengan emas memiliki puncak historis yang terbatas, dan sejak tahun 2024 turun mendekati 0. Oleh karena itu, kerangka yang lebih akurat adalah: dalam guncangan jangka pendek BTC lebih mirip aset berisiko beta tinggi; dalam jangka menengah panjang dalam skenario struktural seperti kontrol modal, gesekan lintas batas, dan kekhawatiran kredit sovereign, BTC lebih mungkin menampilkan keunggulan naratif "dapat ditransfer lintas batas, tidak dapat diencerkan".

IV. Prospek Tren Selanjutnya

Dampak geopolitik terhadap kripto, pada dasarnya bukan "apakah perang akan menguntungkan Bitcoin", tetapi bagaimana preferensi risiko dan kondisi likuiditas berubah. Saat risiko Timur Tengah masih berada dalam tahap tidak pasti, kami akan menggunakan kerangka tiga skenario untuk memprospek jalur可能 — pemicu kunci — tren yang sesuai.

- Skenario Dasar: Pemulihan Fluktuatif

Asumsikan konflik tetap dalam kisaran terkendali, jalur pelayaran kunci dan pasokan energi tidak mengalami gangguan jangka panjang, harga minyak berfluktuasi di level tinggi tetapi tidak melonjak tak terkendali; kekhawatiran sekunder pasar terhadap inflasi mereda, VIX secara bertahap turun, ekspektasi penurunan suku bunga "perlahan pulih" setelah data dikonfirmasi.

Dalam lingkungan seperti ini, kripto sebagai aset beta tinggi seringkali tidak segera menujukkan tren satu arah, lebih mungkin走 "fluktuasi区间 + kenaikan perlahan" tren pemulihan: di bawah didukung oleh penurunan premi risiko dan konfigurasi beli di harga rendah, di atas dibatasi oleh makro yang masih berhati-hati, pemulihan leverage membutuhkan waktu.

- Skenario Pesimis: Uji Kembali Kedua

Jika konflik meluber ke范围更广, muncul gangguan pasokan substantif atau biaya pelayaran naik jangka panjang, harga minyak terus melonjak membawa inflasi muncul kembali, pasar dipaksa进一步 menunda penurunan suku bunga, bahkan menghitung ulang jalur suku bunga riil yang lebih tinggi, aset berisiko secara keseluruhan menghadapi penurunan valuasi.

Pada saat ini, tiga penguat kripto akan bertumpuk: ikut jatuh bersama aset berisiko + deleveraging derivatif + kontraksi likuiditas endogen (margin/pinjaman同时变紧), lebih mudah muncul struktur "percepatan penurunan — rebound lemah —突破位 lagi",即 yang disebut uji kembali kedua.

- Skenario Optimis: Rebound Berlebih Volatilitas Tinggi

Jika peristiwa berisiko迅速 mereda, harga minyak turun, VIX turun, sementara makro melepaskan sinyal pelonggaran yang lebih jelas, pasar再次 yakin pada jalur penurunan suku bunga, preferensi risiko akan快速 pulih.

Kripto seringkali pada tahap ini menunjukkan rebound elastis yang lebih kuat: arus dana kembali ditambah short covering, leverage dibuka kembali, harga mungkin走 tren "kenaikan mendadak". Tetapi waspada: karakteristik struktural kripto menentukan bahwa ia sering "naik cepat, juga menarik kembali cepat", mudah mengalami pelemparan kembali yang keras saat sentimen terlalu panas.

V. Pelajaran dan Kesimpulan

Aset kripto telah sepenuhnya menyatu dengan siklus keuangan makro global, bukan lagi "aset naratif independen" yang terlepas dari arus utama, tetapi merupakan aset berisiko beta tinggi yang共同 ditarik oleh harga minyak, ekspektasi inflasi, jalur suku bunga, dan volatilitas.

Tiga Pelajaran

Pelajaran 1: Daya rusak sebenarnya dari risiko geopolitik terletak pada penetapan harga提前 "ancaman" terhadap premi risiko

Setelah indeks GPR membagi risiko menjadi "Ancaman" dan "Aksi", efek negatif terutama didorong oleh yang pertama. Ini berarti pasar seringkali pada saat konflik belum meningkat, telah melalui lonjakan VIX, premi minyak, penundaan ekspektasi penurunan suku bunga menyelesaikan penetapan harga ulang, yang dimanifestasikan sebagai "ekspektasi即是 realitas".

Pelajaran 2: Fitur beta tinggi pasar kripto adalah hasil pasti dari aksi ganda transmisi makro dan struktur pasar

Pergantian preferensi risiko, kekhawatiran inflasi dan penurunan suku bunga, penetapan harga ulang likuiditas kebijakan, ditambah empat mekanisme perdagangan 24/7, likuidasi leverage tinggi, kontraksi likuiditas endogen saling memperkuat, membuat aset kripto dalam guncangan makro yang sama berfluktuasi secara signifikan lebih kuat daripada pasar tradisional. Ini bukan didorong oleh sentimen, tetapi didorong oleh mekanisme.

Pelajaran 3: Makroisasi Bitcoin telah menjadi tren struktural yang tidak dapat dibalik

Bitcoin dan saham AS telah berubah menjadi berkorelasi positif jangka panjang, ini menunjukkan bahwa Bitcoin semakin banyak diperdagangkan sesuai dengan aset preferensi risiko. Dalam jangka pendek ia lebih mirip "versi volatil tinggi Nasdaq"; dalam jangka menengah panjang, hanya dalam skenario kontrol modal, krisis kredit sovereign, atau eskalasi gesekan lintas batas, atribut "emas digital" akan真正 muncul.

Penutup

Dalam lingkungan suku bunga tinggi + konflik geopolitik saat ini, atribut "emas digital" Bitcoin untuk sementara didominasi oleh atribut risikonya yang beta tinggi. Investor yang memahami mekanisme transmisi risiko geopolitik, akan beralih dari承受波动 pasif ke把握机会 aktif. Hanya dengan mengubah ketidakpastian geopolitik menjadi sinyal premi risiko dan likuiditas yang dapat diukur, menilai dampaknya terhadap konfigurasi aset secara dinamis, dapat membuat keputusan rasional dalam situasi kompleks. Nilai jangka panjang pasar kripto, never在于 menghindari siklus makro, tetapi在于 memahami dan menggunakannya secara mendalam.

Tentang Kami

Hotcoin Research sebagai institusi penelitian inti dari bursa Hotcoin, berdedikasi untuk mengubah analisis profesional menjadi senjata praktis Anda. Kami melalui "Weekly Insight" dan "Laporan Mendalam" menganalisis脉络 pasar untuk Anda; dengan bantuan栏目 eksklusif "Hotcoin Pilihan Ketat" (penyaringan ganda AI+ahli), mengunci aset potensial untuk Anda, mengurangi biaya trial and error. Setiap minggu, peneliti kami juga akan melalui siaran langsung bertatap muka dengan Anda, menginterpretasikan热点, memprediksi tren. Kami percaya, pendampingan yang hangat dan panduan profesional, dapat membantu lebih banyak investor melintasi siklus,把握 peluang nilai Web3.