Judul Asli: Why the defi lending moat is bigger than you think

Penulis Asli: Silvio, Peneliti Kripto

Kompilasi Asli: Dingdang, Odaily Planet Daily

Dengan pangsa pasar Vault (Brankas) dan Curator (Kurator) yang terus meningkat di dunia DeFi, pasar mulai mempertanyakan: Apakah protokol lending sedang mengalami pemadatan ruang profit? Apakah lending bukan lagi bisnis yang baik?

Tetapi jika perspektif dikembalikan ke seluruh rantai nilai kredit on-chain, kesimpulannya justru sebaliknya. Protokol lending masih menempati parit pertahanan terkuat dalam rantai nilai ini. Kita dapat mengukur ini dengan data.

Di Aave dan SparkLend, biaya bunga yang dibayarkan oleh Vault kepada protokol lending sebenarnya melebihi pendapatan yang diciptakan oleh Vault itu sendiri. Fakta ini secara langsung menantang narasi utama bahwa 'distribusi adalah raja'.

Setidaknya di bidang lending, distribusi bukanlah raja.

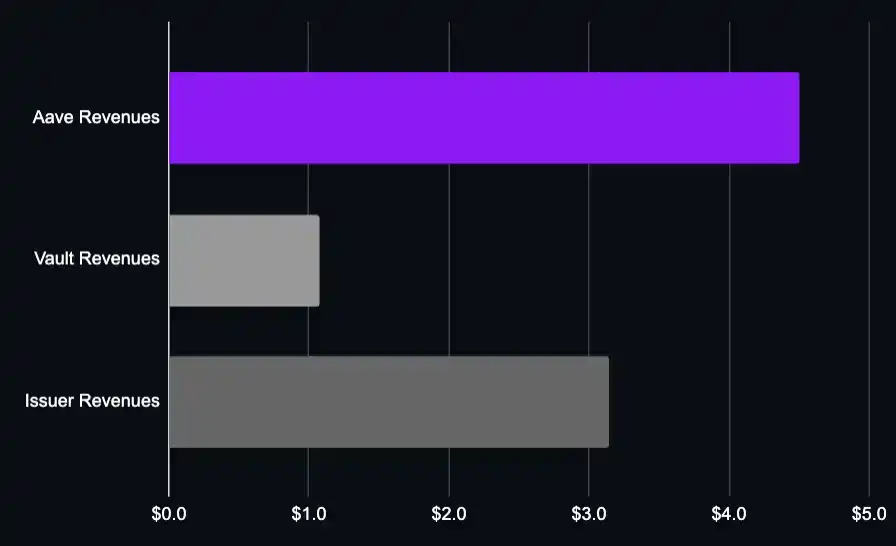

Sederhananya: Aave tidak hanya menghasilkan lebih banyak daripada berbagai Vault yang dibangun di atasnya, tetapi bahkan juga melampaui penerbit aset yang digunakan untuk lending, seperti Lido dan Ether.fi.

Untuk memahami alasannya, kita perlu memecah rantai nilai lengkap lending DeFi dan, dengan mengikuti aliran dana dan biaya, meninjau kembali kemampuan penangkapan nilai dari berbagai peran.

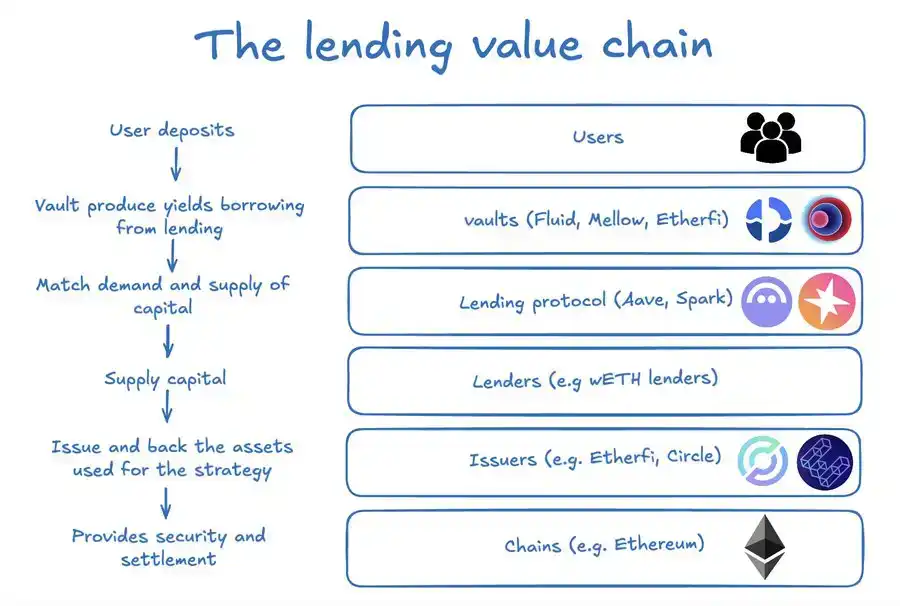

Pembongkaran Rantai Nilai Lending

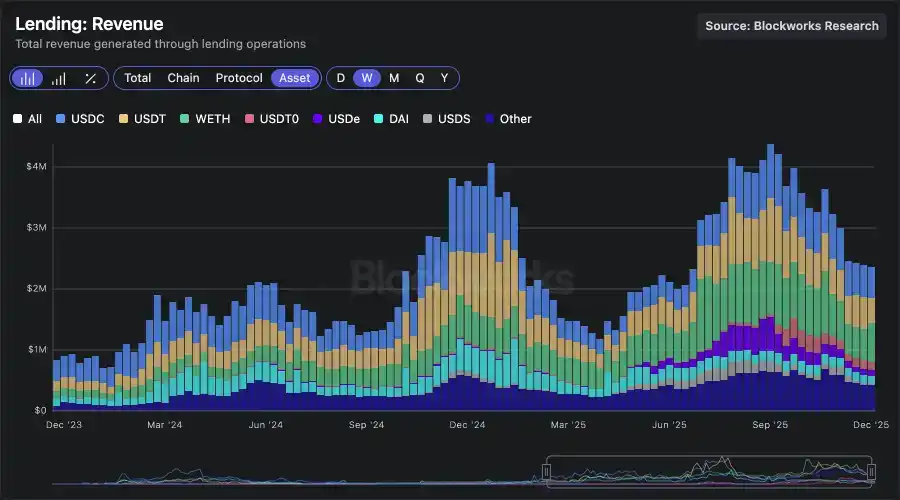

Skala pendapatan tahunan seluruh pasar lending telah melebihi 100 juta dolar AS. Nilai ini tidak dihasilkan oleh satu bagian tunggal, tetapi dibentuk oleh satu set stack yang kompleks: blockchain penyelesaian dasar, penerbit aset, pemberi pinjaman, protokol lending itu sendiri, dan Vault yang bertanggung jawab atas distribusi dan eksekusi strategi.

Dalam artikel sebelumnya kami telah menyebutkan bahwa banyak kasus penggunaan pasar lending saat ini berasal dari peluang perdagangan basis (basis trading) dan liquidity mining, dan telah memecah logika strategi utama di dalamnya.

Jadi, siapa sebenarnya yang 'meminta' modal di pasar lending?

Saya menganalisis 50 alamat dompet teratas di Aave dan SparkLend, dan memberi anotasi pada pihak peminjam utama.

1. Peminjam terbesar adalah berbagai Vault dan platform strategi seperti Fluid, Treehouse, Mellow, Ether.fi, Lido (yang juga merupakan penerbit aset). Mereka menguasai kemampuan distribusi ke pengguna akhir, membantu pengguna mendapatkan hasil yang lebih tinggi tanpa harus mengelola perulangan dan risiko yang kompleks sendiri.

2. Ada juga penyandang dana institusional besar, seperti Abraxas Capital, yang menempatkan modal eksternal ke dalam strategi serupa, yang model ekonominya pada dasarnya sangat mirip dengan Vault.

Tapi Vault bukanlah segalanya. Dalam tautan ini, setidaknya terdapat beberapa jenis peserta berikut:

· Pengguna: menyetor aset, berharap mendapatkan hasil tambahan melalui Vault atau manajer strategi

· Protokol lending: menyediakan infrastruktur dan pencocokan likuiditas, dengan mengenakan bunga pada pihak peminjam dan mengambil sebagian sebagai pendapatan protokol

· Pemberi pinjaman: penyedia modal, bisa jadi pengguna biasa, atau Vault lainnya

· Penerbit aset: sebagian besar aset lending on-chain memiliki aset pendukung dasar, yang sendiri menghasilkan hasil, sebagian ditangkap oleh penerbit

· Jaringan blockchain: 'rel' dasar tempat semua aktivitas terjadi

Protokol Lending Menghasilkan Lebih Banyak daripada Vault Hilir

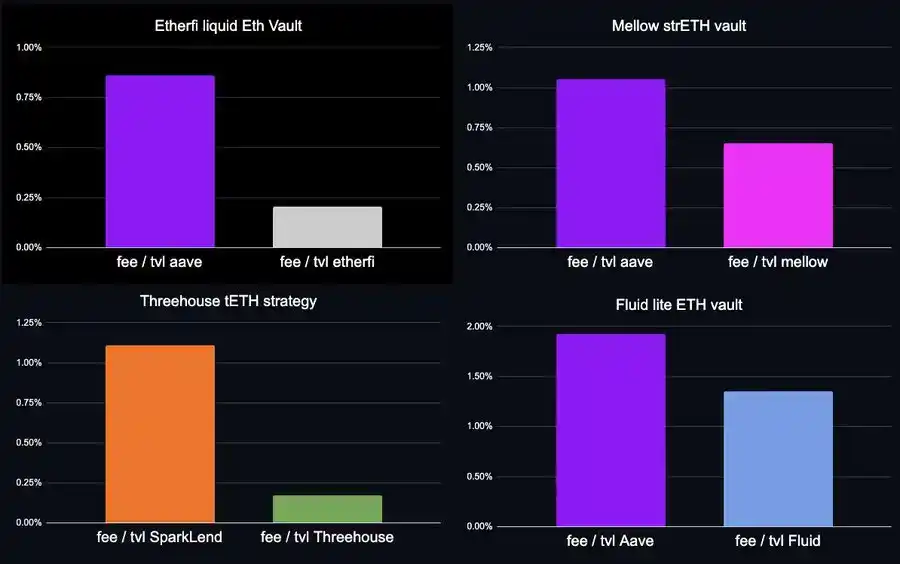

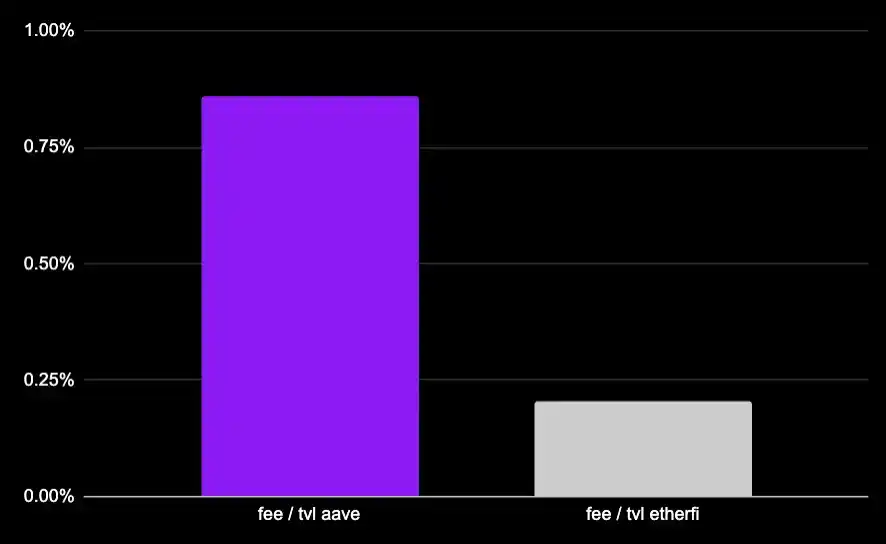

Ambil contoh Vault staking cair ETH milik Ether.fi. Ini adalah peminjam terbesar kedua di Aave, dengan ukuran pinjaman yang belum dilunasi sekitar 1,5 miliar dolar AS. Strateginya sendiri sangat tipikal:

· Setor weETH (sekitar +2,9%)

· Pinjam wETH (sekitar –2%)

· Vault mengenakan biaya manajemen platform 0,5% pada TVL

Dalam total TVL Ether.fi, sekitar 215 juta dolar AS adalah likuiditas bersih yang benar-benar ditempatkan di Aave. TVL ini setiap tahunnya membawa pendapatan biaya platform sekitar 1,07 juta dolar AS untuk Vault.

Namun pada saat yang sama, strategi ini setiap tahunnya harus membayar biaya bunga sekitar 4,5 juta dolar AS ke Aave (perhitungan: 1,5 miliar dolar AS pinjaman × 2% APY pinjaman × 15% faktor cadangan).

Bahkan dalam salah satu strategi loop terbesar dan paling sukses yang berjalan di DeFi, nilai yang diperoleh protokol lending masih beberapa kali lipat lebih besar daripada Vault.

Tentu saja, Ether.fi juga merupakan penerbit weETH, dan Vault ini sendiri juga secara langsung menciptakan permintaan untuk weETH.

Namun, bahkan jika mempertimbangkan pendapatan strategi Vault + pendapatan penerbit aset, nilai ekonomi yang diciptakan oleh lapisan lending (Aave) masih lebih tinggi.

Dengan kata lain, protokol lending adalah bagian dengan pertambahan nilai terbesar dalam seluruh stack.

Kita dapat melakukan analisis yang sama pada Vault umum lainnya:

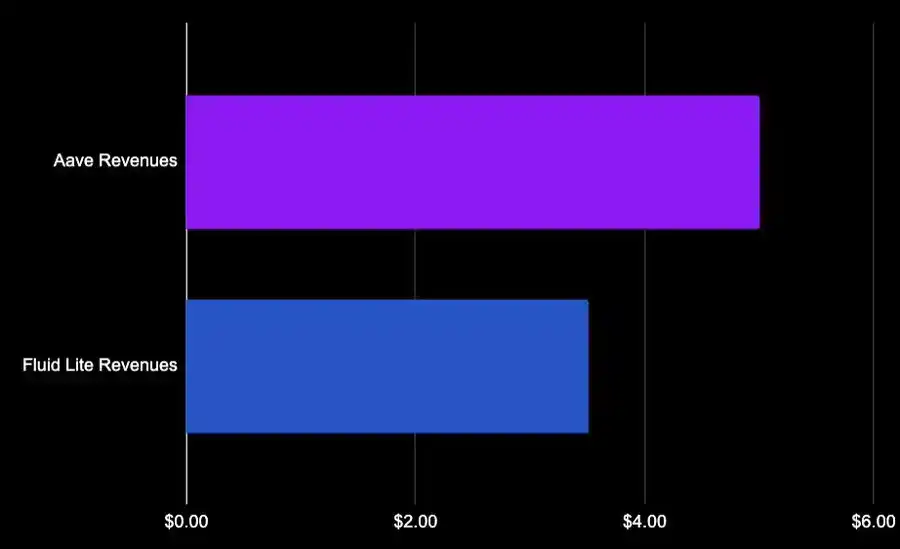

Fluid Lite ETH: 20% biaya kinerja + 0,05% biaya keluar, tidak memungut biaya manajemen platform. Meminjam 1,7 miliar dolar AS wETH dari Aave, membayar bunga sekitar 33 juta dolar AS, di mana sekitar 5 juta dolar AS menjadi milik Aave, pendapatan Fluid sendiri mendekati 4 juta dolar AS.

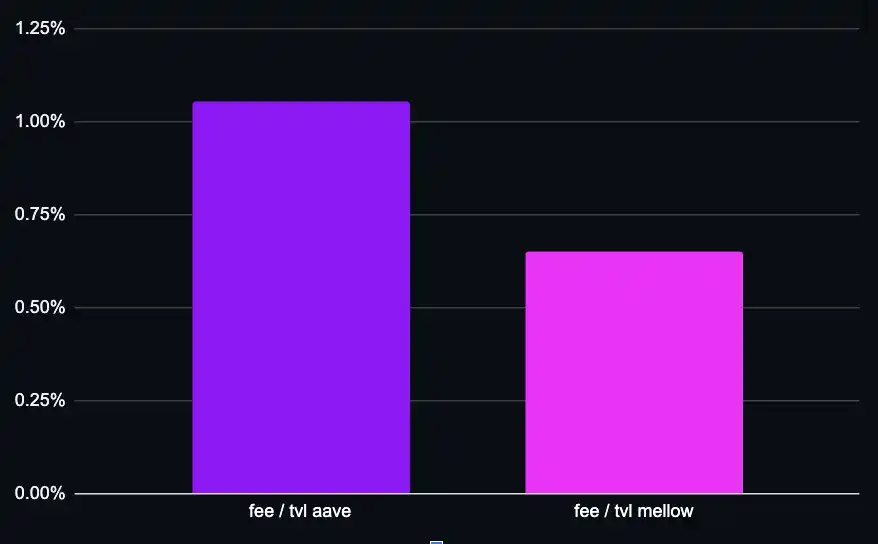

Protokol Mellow strETH mengenakan biaya kinerja 10%, ukuran pinjaman 165 juta dolar AS, TVL hanya sekitar 37 juta dolar AS. Sekali lagi kita lihat, dalam dimensi TVL, nilai yang ditangkap Aave kembali melebihi Vault itu sendiri.

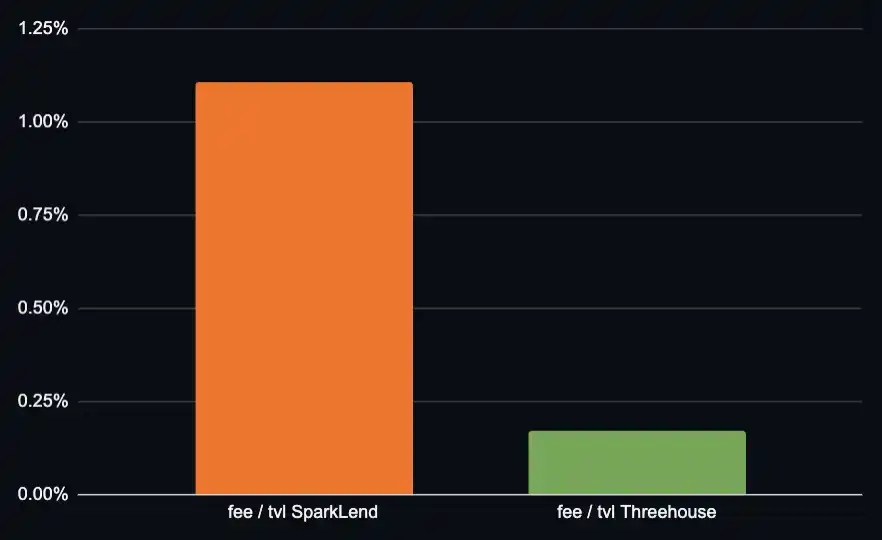

Mari kita lihat contoh lain, di protokol lending peringkat kedua di Ethereum, SparkLend, Treehouse adalah salah satu peserta penting, menjalankan strategi loop ETH:

· TVL sekitar 34 juta dolar AS

· Meminjam 133 juta dolar AS

· Hanya mengenakan biaya kinerja pada hasil marginal di atas 2,6%

SparkLend sebagai protokol lending, dalam dimensi TVL, kemampuan penangkapan nilainya lebih tinggi daripada Vault.

Struktur penetapan harga Vault sangat mempengaruhi nilai yang dapat ditangkapnya sendiri; tetapi bagi protokol lending, pendapatannya lebih bergantung pada skala nominal pinjaman, yang relatif stabil.

Bahkan beralih ke strategi berbasis dolar AS, meskipun leverage lebih rendah, tingkat suku yang lebih tinggi seringkali mengimbangi efek ini. Saya tidak berpikir kesimpulannya akan berubah secara fundamental.

Di pasar yang relatif tertutup, lebih banyak nilai mungkin mengalir ke kurator, misalnya Stakehouse Prime Vault (26% biaya kinerja, Morpho memberikan insentif). Tetapi ini bukanlah keadaan akhir dari mekanisme penetapan harga Morpho, dan kurator sendiri sedang bekerja sama dalam distribusi dengan platform lain.

Protokol Lending vs Penerbit Aset

Lalu muncul pertanyaan: Lebih baik menjadi Aave atau Lido?

Pertanyaan ini lebih rumit daripada membandingkan Vault, karena aset staking tidak hanya menghasilkan hasil sendiri, tetapi juga secara tidak langsung menciptakan pendapatan bunga stablecoin untuk protokol melalui pasar lending. Kami hanya dapat melakukan perkiraan.

Lido memiliki sekitar 4,42 miliar dolar AS aset di pasar inti Ethereum, yang digunakan untuk mendukung posisi lending, dengan pendapatan biaya kinerja tahunan sekitar 11 juta dolar AS.

Posisi-posisi ini kurang lebih mendukung lending ETH dan stablecoin secara proporsional. Dengan spread bersih (NIM) saat ini sekitar 0,4%, hasil lending yang sesuai adalah sekitar 17 juta dolar AS, yang sudah jelas lebih tinggi daripada pendapatan langsung Lido (dan ini adalah tingkat NIM yang rendah secara historis).

Parit Pertahanan Sejati Protokol Lending

Jika hanya membandingkan dengan model盈利 simpanan keuangan tradisional, protokol lending DeFi terlihat seperti industri berprofit tipis. Tetapi perbandingan ini mengabaikan di mana letak parit pertahanan yang sebenarnya.

Dalam sistem kredit on-chain, nilai yang ditangkap oleh protokol lending melebihi lapisan distribusi hilir, dan juga secara keseluruhan melebihi penerbit aset hulu.

Secara terpisah, lending tampak seperti bisnis bermargin tipis; tetapi ditempatkan dalam stack kredit yang lengkap, itu adalah lapisan dengan kemampuan penangkapan nilai terkuat relatif terhadap semua peserta lain — Vault, penerbit, saluran distribusi.