Catatan Redaksi: Saat pasar saham AS terus mencetak rekor tertinggi baru, kepercayaan konsumen justru anjlok ke level terendah. Kedua set data yang tampak kontradiktif ini memperlihatkan perpecahan struktural paling khas dalam perekonomian AS.

Artikel ini tidak berusaha menjelaskan "apakah pasar saham sudah lepas dari fundamentalnya", melainkan ketika kenaikan harga aset terjadi bersamaan dengan penurunan daya beli rumah tangga biasa, narasi bahwa "konsumen AS masih tangguh" sebenarnya dibangun di atas fondasi apa. Penulis mencatat bahwa survei kepercayaan konsumen sendiri mungkin memiliki bias sampel, namun masalah yang lebih krusial adalah bahwa perekonomian AS semakin "bertipe-K": mereka yang memiliki saham, properti, dan aset finansial terus diuntungkan oleh kenaikan harga aset; sementara mereka yang tidak memiliki aset investasi semakin tertinggal di bawah tekanan inflasi serta harga pangan dan energi.

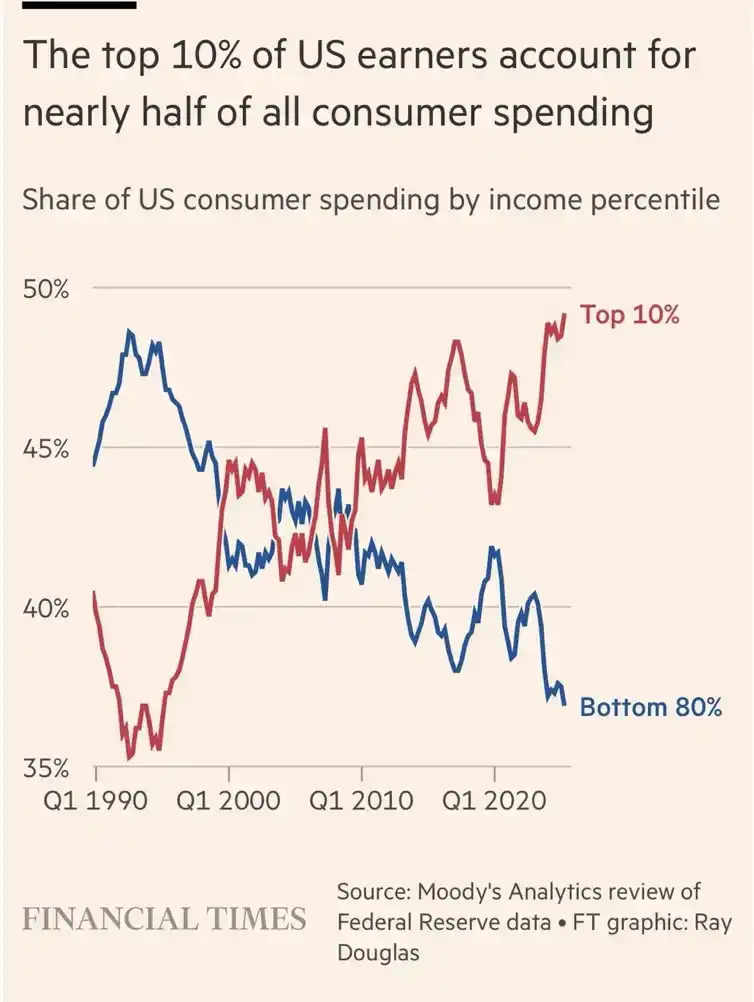

Ini juga menjelaskan mengapa data konsumsi agregat tampak masih kokoh. 10% konsumen teratas di AS kini menyumbang hampir setengah dari total pengeluaran konsumsi. Konsumsi berkelanjutan dari pemegang aset, kelompok berpenghasilan tinggi, dan pensiunan kaya menutupi kenyataan bahwa sebagian besar rumah tangga justru semakin melemah. Dengan kata lain, bukan berarti perekonomian AS tidak tangguh, tetapi ketangguhan itu semakin terkonsentrasi di segelintir orang.

Kepercayaan konsumen yang rendah bisa menjadi indikator kontrarian bagi investor; tetapi bagi orang biasa yang tidak memiliki aset, kenaikan pasar saham belum tentu berarti perbaikan kehidupan. Masalah sesungguhnya terletak pada mekanisme yang sama yang mendorong kenaikan harga aset, juga berpotensi terus memperberat tekanan pada kelompok tanpa aset. Inilah kontradiksi paling tajam dalam perekonomian AS saat ini: semakin makmur pasarnya, semakin nyata kemungkinan perpecahannya.

Berikut adalah artikel aslinya:

Untuk Para Investor:

Mungkin grafik paling membingungkan dalam pasar keuangan adalah grafik yang menumpangkan kepercayaan konsumen dengan pergerakan pasar saham AS. Belakangan ini, pasar saham AS hampir setiap hari mencetak rekor tertinggi sejarah, tetapi kepercayaan konsumen justru terus menurun, mencapai level terendah sejak pencatatan dimulai.

Bagaimana mungkin dua hal ini terjadi bersamaan?

Pertama, kualitas survei Kepercayaan Konsumen Universitas Michigan jelas-jelas telah menurun. Dulu, responden survei ini kurang lebih terdiri dari 50% Partai Republik dan 50% Partai Demokrat, namun situasinya berubah dalam tiga tahun terakhir. Seiring peralihan metode survei ke daring, struktur sampel juga bergeser: kini sekitar dua pertiga responden adalah Partai Demokrat, dan sepertiga adalah Partai Republik.

Mengingat pandangan Partai Demokrat terhadap perekonomian saat ini jelas lebih pesimistis, pengambilan sampel yang berlebihan dari satu kubu politik ini akan memperkuat emosi negatif dalam hasil survei lebih nyata dibanding sebelumnya.

Meski demikian, saya pribadi yakin bahwa sebagian besar orang di AS memiliki pandangan negatif terhadap perekonomian dan kondisi keuangan mereka sendiri. Mereka sedang menanggung tekanan dari penyusutan nilai mata uang dan inflasi tinggi beberapa tahun terakhir. Tagihan makanan dan bensin terus menumpuk, sementara kenaikan gaji tak bisa mengejar kenaikan harga.

Kedua, pemilik saham akan merasa senang karena pasar saham naik; namun mereka yang tidak memiliki aset investasi, saat harga saham terus meroket, hanya akan merasa semakin tertinggal. Untungnya, sekitar 60% warga AS memiliki saham secara langsung maupun tidak langsung, sehingga sebagian orang memang diuntungkan dari kenaikan harga aset.

Tapi masih ada 40% warga AS yang tidak diuntungkan. Orang-orang ini biasanya tidak muncul di acara televisi nasional, tidak menyampaikan pendapat mereka di X atau Substack, dan belum tentu bisa menggambarkan dengan tepat penderitaan finansial yang mereka alami menggunakan bahasa yang akrab bagi ekonom atau investor.

Inilah alasan kesenjangan yang semakin melebar antara kinerja pasar saham dan kepercayaan konsumen.

Mungkin ada yang berargumen bahwa konsumen bicara satu hal, tetapi perilaku konsumsi mereka adalah hal lain. Ini sebagian benar, karena pengeluaran konsumen AS memang terus tumbuh. Namun detailnya adalah: konsumen 10% teratas di AS kini menyumbang 50% dari total pengeluaran konsumsi nasional.

Seperti yang ditulis teman saya SightBringer:

"Ekonomi konsumsi AS semakin menyerupai mesin permintaan yang digerakkan oleh barang mewah dan kelompok berpenghasilan tinggi, namun terbungkus dalam cangkang pasar massal yang rapuh. Kekejaman grafik itu terletak pada tampilannya bahwa fondasi konsumsi sedang terkikis. 10% teratas kini menopang hampir setengah dari pengeluaran konsumsi, sementara pangsa dari 80% terbawah justru menurun.

Ini berarti, dari data agregat, konsumen AS tampak masih kuat, tetapi sebagian besar rumah tangga sebenarnya semakin melemah. Konsumsi keseluruhan masih bertahan karena pemegang aset, kelompok berpenghasilan tinggi, dan pensiunan kaya terus mengonsumsi."

Jika menelusuri data lebih dalam, Anda akan melihat ekonomi "tipe-K" yang semakin jelas dalam pengeluaran konsumen. Hal ini membuat situasi menjadi kompleks dan membingungkan, tetapi jika dikaitkan dengan penurunan kepercayaan konsumen, semuanya masuk akal.

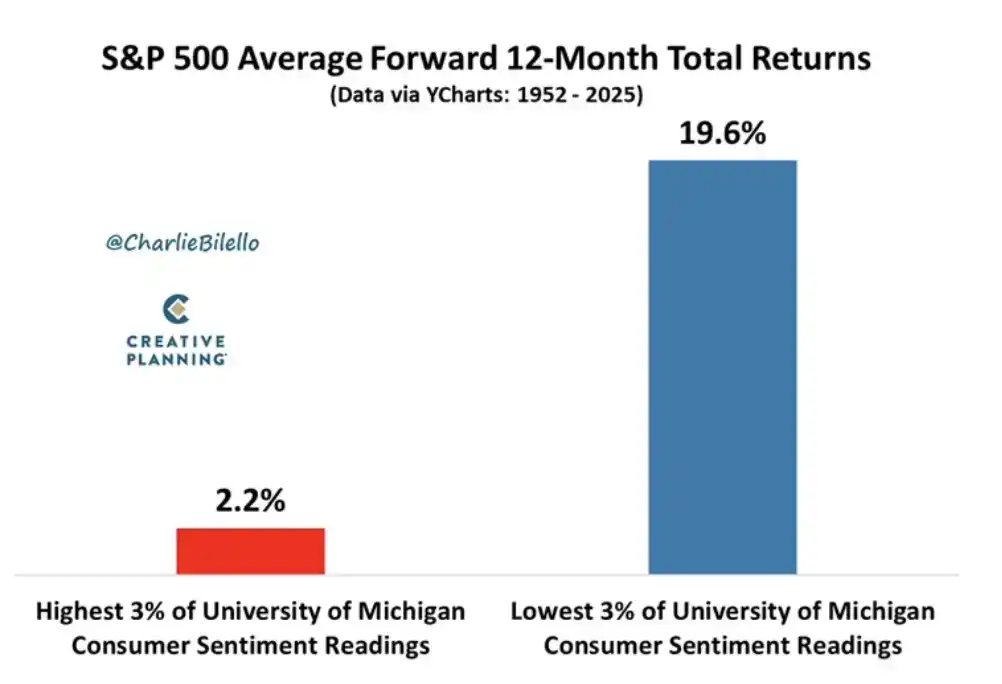

Namun, untuk investor, saya juga membawa kabar baik. CEO Creative Planning, Peter Mallouk, mencatat bahwa hasil survei kepercayaan konsumen yang sangat rendah seringkali merupakan "indikator kontrarian yang sangat bagus". Dia berkata: "Semakin buruk perasaan orang tentang masa depan, kinerja pasar saham justru semakin baik setelahnya."

Saat Indeks Kepercayaan Konsumen Universitas Michigan jatuh ke 3% terendah dalam bacaan sejarah, imbal hasil indeks S&P 500 dalam 12 bulan berikutnya mencapai 19,6%. Mengingat sudah ada perbedaan yang begitu mencolok antara pasar saham dan kepercayaan konsumen, hal ini seharusnya bisa sedikit menenangkan investor. Namun, ketangguhan perekonomian AS yang berkelanjutan belum tentu benar-benar membantu 40% terbawah warga AS — mereka yang tidak memiliki aset investasi, namun terus menerima gempuran harga konsumsi yang lebih tinggi.

Inilah perpecahan dualitas terdalam di era kita.

Orang kaya semakin kaya, sementara yang lain semakin tertinggal. Faktor-faktor yang mendorong kenaikan harga aset, justru juga menghukum mereka yang paling membutuhkan ruang bernapas. Jika Anda ingin tahu apa yang akhirnya akan diputuskan oleh The Fed, Departemen Keuangan, atau Washington, lihat saja kategori mana yang dimiliki oleh orang-orang yang bertanggung jawab mengambil keputusan.

Orang kaya dan berkuasa sedang berusaha mengatasi situasi dengan alat yang mereka pegang. Mereka akan berusaha menunjukkan empati, akan melihat data sebanyak mungkin. Saya juga sungguh percaya bahwa orang-orang ini ingin melakukan hal yang benar, dan membantu sebanyak mungkin orang.

Masalahnya, mereka tidak bisa melayani dua tuan sekaligus. Oleh karena itu, pemegang aset yang kaya akan terus menang, sementara yang lain akan terus tenggelam. Satu-satunya yang bisa Anda lakukan adalah memastikan Anda berada di sisi yang benar. Karena waktu terus berjalan, harga aset terus naik, dan inflasi terus melahap lebih banyak korban.

Semoga harimu menyenangkan. Sampai jumpa lagi lain waktu.