Oleh | FunTalk Paling Bicara, Penulis | Lin Shu, Editor | Liu Yuxiang

Perang AI video dari teks telah berakhir.

Pada 8 April, seekor kuda bernama HappyHorse "Kuda Bahagia" turun dari langit, menyapu bersih Seedance 2.0, Kling 3.0, dan banyak pesaing tangguh lainnya di papan evaluasi video Artificial Analysis, menduduki puncak. Tebakan terungkap — ia berasal dari Departemen Inovasi ATH Alibaba, sebuah model terpadu pembuatan video Transformer 15B parameter, mendukung pembuatan video gabungan dari teks dan gambar dengan audio sinkron. Begitu berita ini keluar, seluruh lini video AI gempar.

Dan hanya beberapa hari sebelum penampilan Kuda Bahagia, suara gemuruh lain datang dari seberang samudera: Pada 24 Maret, OpenAI secara resmi mengumumkan penutupan Sora, situs web dan aplikasi akan offline pada 26 April, sedangkan API ditunda hingga 24 September. Pengumuman penutupan resmi Sora hanya berselang tiga bulan setelah OpenAI menandatangani perjanjian kerja sama multi-tahun dengan Disney.

Dua tahun lalu, peluncuran perdana Sora memukau seluruh dunia teknologi, saat itu video AI domestik masih merangkak.

Sekarang, Seedance 2.0 dari Byte dirilis pada 7 Februari 2026, mendefinisikan ulang video AI tingkat industri dengan kejernihan asli 2K dan bahasa sutradara tingkat sutradara; Kling 3.0 Kuaishou menyusul, dirilis pada 5 Februari dan langsung menduduki puncak tangga lagu dengan skor Elo 1249; Kuda Bahagia Alibaba bahkan lebih tangguh, langsung mengalahkan kedua pendahulunya.

Di jalur pembuatan video ini, AI China datang kemudian dan unggul, yang sudah menjadi fakta tak terbantahkan.

Namun di balik kembang api yang indah, kekhawatiran lain mendekat.

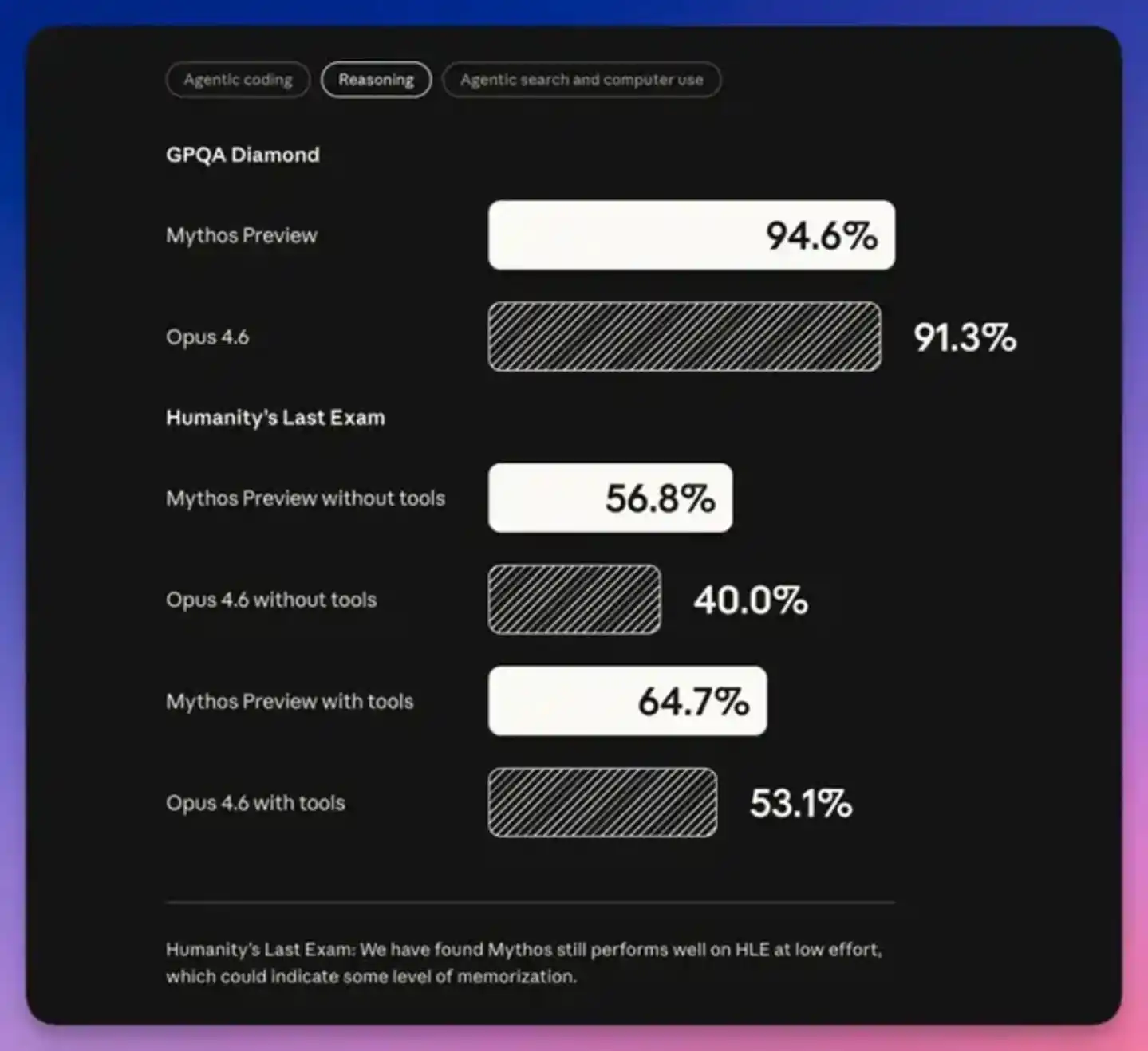

Di seberang samudera, Anthropic, yang belum pernah terjun ke multimodal, mengaduk Washington dan Wall Street dengan model Claude Mythos terbarunya. Ia tidak hanya secara signifikan memimpin model flagship generasi sebelumnya dalam berbagai kemampuan, tetapi juga telah memiliki kemampuan untuk secara mandiri menemukan kerentanan jaringan dan meretasnya — ini juga alasan Anthropic berani merilis secara publik, hanya membuka akses terbatas untuk sedikit lembaga yang diaudit.

Menurut laporan media, setelah Mythos dirilis, Menteri Keuangan AS Besant dan Ketua Fed Powell mengadakan pertemuan darurat dengan CEO raksasa Wall Street seperti Citigroup, Morgan Stanley, Bank of America di markas besar Departemen Keuangan Washington, inti pembahasannya hanya satu: model Mythos dapat memicu risiko keamanan siber sistemik.

Kebetulan yang serupa, pada 9 April, OpenAI juga merilis GPT-5.4-Cyber, sebuah model dengan kemampuan keamanan siber canggih, juga hanya dibuka untuk sedikit mitra — ini adalah respons langsung terhadap Anthropic Mythos.

Ini adalah gambaran lain dari AI China-AS saat ini:

Mesiu yang sama, ada yang dibuat kembang api, ada yang sudah ditempa menjadi senjata.

Racunmu, Manisku

Selain menutup Sora, bisnis utama OpenAI juga tidak berjalan baik.

Hingga Februari 2026, pengguna aktif mingguan ChatGPT telah mencapai 900 juta, memiliki kolam pengguna AI terbesar di dunia. Namun 900 juta pengguna ini tidak sama dengan 900 juta keuntungan. Dalam model bisnisnya, fakta dasar bahwa setiap $1 yang dihasilkan membutuhkan pembakaran $1.7 belum berubah.

Sampai hari ini, OpenAI masih tidak bisa menggoyahkan dominasi Google dan Meta di pasar iklan digital, sulit untuk menghasilkan uang melalui skala iklan, hanya mengandalkan langganan tidak bisa menutupi biaya. ARR OpenAI tahun 2026 sekitar $24 miliar, tampaknya besar, tetapi masih belum menghasilkan laba.

Sebaliknya, Anthropic dari awal tidak mengambil jalur konsumen. Claude diposisikan sebagai alat produktivitas, Claude Code merebut 54% pangsa pasar pemrograman AI, melayani lebih dari 300.000 perusahaan. Hingga April 2026, ARR Anthropic telah menembus $30 miliar, secara resmi melampaui OpenAI. Angka ini setahun lalu hanya $9 miliar.

Yang lebih penting, lebih dari 1000 perusahaan klien Anthropic membayar lebih dari $1 juta per tahun, dengan retensi klien yang sangat tinggi — ini bukan keberuntungan, ini kemenangan strategi.

Jadi tahun ini, OpenAI mengubah strategi intinya, akan menyusut dari produk hiburan tingkat konsumen ke alat produktivitas tingkat perusahaan, menyederhanakan lini produk model, memusatkan sumber daya pada seri GPT-5.4 dan model "Spud" generasi berikutnya. Penutupan Sora adalah perwujudan dari strategi ini.

Dapat diprediksi bahwa medan perang utama AI tahun ini akan berada di bidang to B, serangkaian rilis produk baru dan kurva pertumbuhan Anthropic membuktikan bahwa langit-langit AI To B sangat tinggi, dan OpenAI yang menanggung kerugian besar juga menyesuaikan arah tepat waktu, terus meningkatkan arah alat produktivitas.

Vendor China menyebarkan amplop merah selama Tahun Baru Imlek, Yuanbao, Qianwen, Douban memasuki pasar konsumen kelas bawah, sekarang Seedance2.0, Kling 3.0, "Kuda Bahagia" mengalahkan Sora di bidang video dari teks, kelihatannya, arah serangan utama AI di kedua sisi Samudera Pasifik terbelah.

Secara objektif, produk AI vendor China memiliki keunggulan biaya, pendapatan terutama berasal dari panggilan API dan langganan konsumen. Misalnya, ARR Kling Kuaishou hingga Januari 2026 telah menembus $300 juta, pendapatan bulanan Desember 2025 lebih dari $20 juta, ini sudah menjadi pencapaian teladan di dalam negeri.

Tapi dibandingkan dengan ARR Anthropic $30 miliar, perbedaannya masih ratusan kali lipat.

Namun, membandingkan angka pendapatan secara sederhana tidak adil, juga tidak akurat. Pasar AI China berbeda dengan AS, memiliki logikanya sendiri.

Sora di tangan OpenAI adalah barang rugi murni, tapi Seedance2.0 di tangan Byte adalah pendorong. Seedance 2.0 adalah bagian dari ekosistem Douyin, tugasnya bukan menghasilkan keuntungan independen, tetapi mengurangi biaya kreator di sisi pasokan, mengisi lebih banyak konten ke platform. Bahkan jika biaya panggilan model tinggi, pendapatan tidak dapat menutupi biaya, asalkan konten yang dibuat dapat meningkatkan durasi penggunaan dan retensi pengguna Douyin, iklan Douyin terus tumbuh, maka perhitungan total masih menguntungkan. Perlu diketahui, dilaporkan laba bersih Douyin 2025 telah mencapai $50 miliar, mendekati tingkat Meta.

Logika yang sama berlaku untuk Kling Kuaishou — ia adalah infrastruktur dasar ekosistem konten Kuaishou, Kuaishou juga tidak segan-segan terus menambah infrastruktur, Capex 2026 diperkirakan mencapai 26 miliar yuan, sebagian besar akan diinvestasikan dalam pembangunan daya komputasi Kling dan model dasar besar.

Yang lebih penting, vendor besar China sendiri adalah konsumen AI, juga pemasok. Byte, Alibaba sedang mengembangkan chip sendiri, ruang optimisasi biaya inferensi jauh lebih besar dari yang dibayangkan. Alibaba Cloud bahkan mencatatkan pendapatan produk terkait AI tumbuh tiga digit selama sepuluh kuartal berturut-turut, pendapatan cloud Q3 tahun fiskal 2026 tumbuh 36% year-on-year, mencapai 43,284 miliar yuan.

Bisa dikatakan, dibandingkan dengan Anthropic, OpenAI yang harus membangun ekosistem bisnis tertutup sendiri, vendor teknologi China dengan ekosistem dan skenario aplikasi yang kaya jauh lebih tenang.

Selain itu, ujung B vendor China bukan kosong, hanya mengambil rute "penyematan platform" — menjadikan kemampuan AI sebagai infrastruktur Alibaba Cloud, Douyin, Taobao, bukan seperti Anthropic yang langsung menjual produk AI independen.

Namun masalahnya adalah, strategi "tersemat" ini meskipun stabil, selalu terjebak pada tingkat membantu kreator dan merchant "mengurangi biaya dan meningkatkan efisiensi", atau terkonsentrasi di bidang layanan cloud. Pemrograman, keamanan siber, bidang-bidang dengan hambatan tinggi yang benar-benar menentukan suara di dunia digital, vendor China belum menjelajah sedalam Anthropic.

Sebagai perbandingan, Anthropic dari awal pendirian menjadikan pemrograman dan keamanan sebagai daya saing inti. Dari 250+ insinyur tim Claude, sebagian besar mengerjakan pemahaman bahasa pemrograman, audit kode, penalaran keamanan — ini adalah pembagian kerja profesional yang difungsikan. Sedangkan vendor domestik membuat alat pemrograman sebagai "modul fungsi" dari model besar, tidak akan menginvestasikan tim khusus tingkat ratusan orang untuk menjadikannya produk dengan parit pertahanan.

Jurang Daya Komputasi

AI China-AS menempuh dua rute yang sangat berbeda, sampai batas tertentu, adalah solusi optimal yang ditemukan di bawah strata daya komputasi yang berbeda.

Anthropic tidak melakukan multimodal, fokus pada pemrograman dan keamanan, ini tampak seperti pengekangan, sebenarnya adalah kemewahan. Di belakangnya ada uang tunai $8 miliar Amazon, ditambah 100 TPU daya komputasi yang disediakan Google. Dengan gudang amunisi seperti ini, Anthropic dapat berkonsentrasi pada pengembangan mendalam dalam satu arah, tanpa harus terburu-buru membuktikan nilai seperti vendor China dengan monetisasi konsumen.

Manfaat dari penyerangan frontal seperti ini jelas terlihat. Claude Code merebut 54% pangsa pasar pemrograman AI, adalah contoh terbaik dari kedalaman teknologi yang diubah menjadi parit pertahanan komersial. Model Mythos yang kuat hingga dapat menemukan kerentanan dalam sistem perangkat lunak yang sulit dideteksi oleh insinyur manusia, kemampuan ini既是 alat pertahanan, juga senjata ofensif potensial.

OpenAI menyusul dengan merilis GPT-5.4-Cyber, menunjukkan industri AI AS telah membentuk konsensus: AI di bidang keamanan siber dan pemrograman,才是 titik tertinggi strategis yang sebenarnya.

Namun model seperti ini juga memiliki harganya: Dukungan Amazon dan Google, pada dasarnya adalah "feodalisme daya komputasi" — menggunakan TPU dan Trainium untuk menukar ekuitas dan ikatan teknologi perusahaan AI.

Pada April 2026, Anthropic menandatangani kontrak TPU 3.5GW dengan Google dan Broadcom, diperkirakan online pada 2027,

Ini berarti Anthropic tidak dapat dalam jangka pendek melepaskan diri dari chip Google, bahkan jika GPU Nvidia lebih baik, ia harus diutamakan berjalan di chip Amazon sendiri.

Ini juga alasan mengapa Anthropic sedang bekerja sama dengan Broadcom untuk mengembangkan chip sendiri, ini adalah langkahnya untuk melindungi dari risiko hubungan ketergantungan ini.

Vendor China lebih menekati 2C, alasan dasarnya adalah tidak ada hegemoni daya komputasi yang dapat diandalkan. Setiap sen yang dikeluarkan, harus tercermin dalam pertumbuhan laporan keuangan.

Ini bukan omong kosong. Menurut statistik tidak lengkap, hingga akhir 2025, AS sebenarnya menguasai sekitar 75% daya komputasi AI terdepan global, China hanya sekitar 17%–18%, dan sebagian besarnya masih chip Nvidia yang dibeli sebelum implementasi kontrol ekspor.

Saat ini, total daya pelatihan AI global sekitar 10^27 FLOPS, perusahaan teknologi terdepan AS secara terpisah memiliki daya komputasi, mungkin melebihi total semua perusahaan China. Yang lebih sulit adalah, karena efisiensi energi chip domestik tertinggal, perusahaan China mencapai daya komputasi FLOPS yang sama, konsumsi listrik sekitar 40% lebih tinggi dari AS. Tentu kabar baiknya adalah, chip daya komputasi domestik sedang mengejar, harga listrik juga lebih murah dari AS.

Selain perbedaan daya komputasi, kesediaan membayar ujung B AS juga menyediakan tanah untuk perbedaan rute ini. Hanya mengambil bidang keamanan siber yang dihadapi Mythos sebagai contoh, pasar keamanan siber AS tahun 2026 sekitar $1000 miliar, global lebih dari $5200 miliar. Pasar sebesar ini, cukup untuk mendukung investasi besar-besaran Anthropic untuk Mythos.

Sebaliknya, keunggulan AI China di jalur konsumen, mencerminkan gen seluruh internet China: ekosistem video pendek paling kompetitif global, kreator konten paling pemilih, sistem pembayaran seluler paling sempurna. Tanah ini secara alami melahirkan kekuatan ledakan produk AI konsumen.

Tapi membalik koin的另一面, realitas ujung B China adalah: PDB telah mencapai 70% AS, skala pasar SaaS tingkat perusahaan kurang dari seperdua puluh AS. Proporsi yang sangat berbeda ini, tidak sepenuhnya disebabkan oleh keterbelakangan teknologi, tetapi tertanam dalam struktur pasar yang lebih dalam — perusahaan China lama terbiasa dengan perangkat lunak pembelian, kesediaan membayar rendah, budaya perpanjangan bahkan lebih tidak matang dari AS.

Perbedaan struktural ini, langsung menentukan logika komersial: Di China membuat produk AI B dengan hambatan tinggi, harga tinggi per pelanggan, rasio input-output alami tidak seimbang. Pasar tidak memberi hadiah untuk mendalam, hanya memberi hadiah untuk skala.

Hutan Gelap AI

Jika AI hanya kompetisi pasar murni, maka dapat berdasarkan sumber daya masing-masing, berjalan sendiri. Tapi sekarang AI tidak hanya tentang efisiensi ekonomi, terutama setelah Mythos muncul.

Kemampuan Mythos adalah menemukan kerentanan, tetapi另一面 dari koin, adalah ofensif. Ketika sebuah model AI dapat dalam beberapa menit menemukan kerentanan keamanan sistem keuangan besar, jaraknya untuk digunakan sebagai senjata siber, hanya dibatasi oleh lapisan kebijakan tipis.

Dalam arti ini, kompetisi AI sedang berubah dari "PPT, video siapa yang lebih bagus", menjadi "siapa yang dapat menghancurkan infrastruktur digital lawan". Ini bukan menakut-nakuti, tetapi arah industri yang ditunjukkan oleh kemunculan simultan Mythos dan GPT-5.4-Cyber.

Anthropic melemparkan Mythos, OpenAI sepenuhnya beralih ke alat produktivitas tingkat perusahaan, semuanya menandakan kompetisi AI memasuki babak kedua, kita sebut saja "kompetisi hutan gelap", yaitu kompetisi kekuatan keras To B, ekonomi yang kekurangan kemampuan terkait, akan menjadi mangsa orang lain.

Di ujung C, garis depan sudah relatif kokoh, tidak akan ada perubahan besar. Baik vendor teknologi China, maupun Google, Meta AS, memiliki ekosistem, skenario yang kaya, AI hanyalah penambah, meningkatkan tingkat monetisasi lalu lintas, dalam jangka pendek pendatang baru AI tidak dapat menggoyahkan posisinya.

Ini mungkin alasan Anthropic, OpenAI beralih ke B. Dan di pasar B dan G, mengikuti aturan pemenang mengambil semua, ini tidak hanya merujuk pada pangsa pasar, tetapi juga produk AI yang menghadap perusahaan dan pemerintah, yang kalah kehilangan bukan hanya pendapatan dan biaya iklan, tetapi mungkin inisiatif seluruh sistem keamanan digital.

Di masa depan yang dapat diprediksi, berbagai negara akan semakin memperhatikan bidang ini. Tapi yang menarik, bidang ini belum tentu medan perang terbaik untuk raksasa existing seperti Alibaba, Byte. Posisi, ekosistem, struktur organisasi mereka, secara alami lebih cocok untuk aplikasi skala besar konsumen. Meskipun vendor besar memiliki departemen keamanan cloud, itu lebih merupakan keberadaan pendukung, vendor besar tidak memiliki anggaran independen dan daya komputasi yang begitu besar untuk membuat Mythos versi China.

Lagipula, bahkan di AS, Mythos bukanlah ciptaan vendor besar seperti Microsoft, Google.

Kemampuan keamanan Mythos (seperti menemukan kerentanan zero-day, menulis exploit) bukan diperoleh dari pelatihan khusus, tetapi peningkatan menyeluruh kemampuan kode, penalaran, dan otonomi yang "muncul secara alami". Ini恰恰是 peluang "enam naga kecil AI" bahkan perusahaan rintisan AI baru.

Pada 27 Maret 2026, Zhipu AI merilis GLM-5.1, dalam pengujian patokan SWE-bench Pro memperbarui skor terbaik global, melampaui Claude Opus 4.6 dan GPT-5.4. Dalam parameter 754B, kemampuan pemrograman mencapai 94.6% Claude Opus 4.6, harganya hanya seperlimanya, dan membuka bobot dengan protokol MIT.

Kemunculan GLM-5.1, membuktikan satu hal: Di bidang pemrograman kunci ini, kesenjangan teknologi model China dapat diperkecil.

Tetapi mengatakan enam naga kecil dapat dalam jangka pendek menghasilkan produk yang setara Mythos, juga mudah tergelincir ke idealisme subjektif yang berbicara tanpa merasakan sakit pinggang.

Yang Zhilin, Yan Junjie tentu tahu nilai strategis bidang pemrograman, keamanan siber. Tapi jika daya komputasi terkunci mati, jika pasar B/G domestik sementara tidak dapat memberikan ARR ratusan miliar dolar untuk mendukung pengembangan, jika bahkan arus kas生存都 bermasalah, hanya dengan "kewaspadaan kesadaran", jelas tidak dapat mengeluarkan puluhan ribu H100, untuk melatih monster seperti Mythos.

Karena medan perang frontal dibatasi oleh tirai besi daya komputasi, vendor AI China yang seharusnya dilakukan, sebenarnya adalah perang asimetris, harus maju bersamaan di dua jalur perangkat lunak dan keras. Di satu sisi, vendor besar, enam naga kecil meningkatkan investasi dalam coding, misalnya Alibaba terus meningkatkan kemampuan pengkodean dalam model dasar besar Qwen, juga meluncurkan model Coding khusus; Kemampuan Coding Kimi K2.5 setelah dirilis awal 2026, dianggap sebagai salah satu model pembuatan kode open source domestik terkuat.

Di sisi lain, model domestik juga beradaptasi dengan infrastruktur daya komputasi domestik (chip, interkoneksi, kerangka kerja), dilaporkan, kemajuan sedang dicapai di sini, dan selama ini, harus menjaga tumpukan teknologi tidak tertinggal.

Dalam hal komersialisasi, jika Mythos domestik muncul, pasti akan ada pesanan G, institusi keuangan B juga memiliki kebutuhan, selain itu, dapat出海. Negara-negara Selatan yang luas Asia Tenggara, Timur Tengah, Afrika, Amerika Latin — perusahaan di pasar ini juga memiliki kebutuhan digitalisasi B, keamanan siber, jika Anthropic, OpenAI terus menyembunyikan, maka很可能 akan meniru adegan model open source — vendor AS mempertahankan pasar tertutup, menjaga margin keuntungan, tetapi ruang pasar luas ditempati oleh model open source China.

Keamanan siber agak mirip aturan hutan gelap dalam tulisan Liu Cixin — semua orang ingin melindungi diri sendiri, tetapi jika memungkinkan juga ingin menghancurkan orang lain, Anda tidak yakin apakah orang lain memiliki niat baik, strategi paling aman adalah menganggapnya buruk, bersiap berperang, rantai kecurigaan terbentuk.

Di hutan gelap, orang yang menembak pertama kali belum tentu bisa bertahan sampai akhir, tetapi orang yang tidak memiliki senjata pasti tidak bisa keluar dari hutan dengan selamat.