Penulis: Chen Xiaomeng

Judul Asli: Playground Paus: Mengapa Retail Sedang Meninggalkan DeFi

Era DeFi yang dulu meneriakkan hak finansial yang setara, pada kenyataannya telah berakhir.

Beberapa tahun lalu, kita masih mengeluh tentang biaya Gas jaringan utama Ethereum yang puluhan dolar menghalangi jalan retail. Kini, Layer 2 pun menjadi rantai hantu, bahkan setelah upgrade jaringan utama, biaya Gas turun hingga hampir bisa diabaikan.

Penghalang hilang, awalnya dikira akan menyambut pesta pora retail, namun hasilnya justru sebuah retret besar yang sunyi.

Mengapa? Karena semua akhirnya tersadar:

Di pasar ini, kita menguras tenaga seperti menjual tepung terigu, tapi hanya bisa mendapat untung seperti menjual mi putih.

I. Jebakan Gas Rendah: Dari Rantau Bangsawan ke Pabrik Elektronik

Karena biaya interaksi rendah, pihak proyek secara default menganggap kamu harus melakukan interaksi dalam jumlah besar. Jadi, untuk sedikit ekspektasi airdrop potensial, retail dipaksa menjadi pekerja terampil di chain: cross-chain, Swap, stake, buat LP...... mengulangi secara mekanis ratusan kali sehari.

Tapi ini tidak membawa keuntungan yang lebih tinggi. Sebaliknya, Gas rendah menjadi alat pihak proyek untuk menarik data aktivitas tanpa batas.

Ini adalah kuli di chain.

II. Diktator yang Berubah-ubah: Kode Bukan Lagi Hukum

“Code is Law” pernah menjadi narasi DeFi yang paling memikat. Namun protokol DeFi sekarang, tidak hanya kode memiliki pintu belakang, mulut pihak proyek lebih seperti sabit yang siap menghunjam setiap saat.

Ini adalah titik sakit yang paling dibenci retail saat ini — ketidakpastian aturan.

Pihak proyek sekarang, sudah belajar untuk tidak menjadi manusia. Mereka menciptakan sistem “poin” yang tidak bisa ditukar, seperti wortel di depan keledai, menginduksi kamu terus menginvestasikan dana dan waktu. Setelah kamu bersusah payah mengumpulkan poin selama setengah tahun, penuh harap menunggu penukaran, pihak proyek tiba-tiba mengeluarkan pengumuman:

-

“Demi keadilan komunitas, kami akan menindak tegas serangan Sybil.”

-

“Model VE kami akan diubah.”

-

“Demi perkembangan komunitas kami menambah masa pendinginan 45 hari”

Kemarin kamu masih pendukung awal di mulut mereka, hari ini karena alamat IP berganti sedikit, atau dana tersisa kurang sehari, langsung dicap sebagai Sybil. Hak interpretasi aturan sepenuhnya milik pihak proyek, mereka bisa mengubah sesuka hati.

Di bisnis tradisional ini disebut penipuan, di DeFi ini disebut tata kelola DAO.

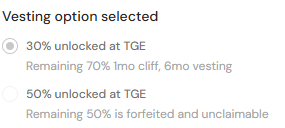

III. Tahanan Lock-up: Perburuan Modal di Bawah APY Tinggi

Pihak proyek akan memancingmu dengan APY yang sangat menggoda. Terlihat收益 tinggi, sebenarnya akhirnya sudah ditulis:

-

Likuiditas mengering: Modal kamu terkunci mati, tidak bisa bergerak.

-

Pemain besar buru-buru keluar: Chip yang dipegang pihak proyek, investor awal, dan paus biasanya memiliki ritme pelepasan khusus, atau mereka bisa lindung nilai di luar bursa untuk mengunci keuntungan.

-

Harga token nol: Saat kamu bisa unlock, kamu akan menemukan, meskipun kamu untung 50%收益 berbasis koin, tapi harga koin sudah jatuh 90%.

Esensi lock-up, adalah retail menggunakan likuiditas sendiri, untuk menerima chip套现 paus. Kamu menginginkan sedikit bunga, mereka mengincar modal kamu.

IV. Ketidaksesuaian Ekstrem Risiko dan Imbal Hasil

Mari hitung账 paling realistis.

Protokol DeFi sekarang, selain那些随时会跑路的盘土狗, imbal hasil stablecoin protokol头部主流 juga cuma bertahan di 5% – 10%. Ini terlihat lebih tinggi dari bank, tapi risiko di belakangnya apa?

-

Celah kontrak pintar: Peretas随时 bisa mengosongkan pool.

-

Pembajakan front-end: Situs phishing sulit dihindari.

-

Risiko脱钩: Aset stablecoin algoritma atau jembatan cross-chain瞬间归零.

-

Rug Pull pihak proyek: Bahkan proyek dengan TVL miliaran, juga bisa lari membawa uang在一夜之间.

Mendapat收益 5%, tapi menanggung risiko 100% modal归零. Ini典型的风险大利益低. Imbal hasil seperti ini, bahkan tidak bisa menutupi biaya kerugian mental yang was-was saat beroperasi. Sebaliknya,老老实实 beli Bitcoin dan simpan, atau bahkan taruh di bursa terpusat untuk理财, rasio harga-kinerja jauh lebih tinggi daripada berurusan di chain.

Kesimpulan: Tolak Menjadi Bahan Bakar di Chain

Inovasi DeFi mandek, tapi手段 panen berevolusi.

Pada tahap ini, untuk kebanyakan retail dengan volume dana di bawah 100 ribu dolar, DeFi sudah kehilangan sifat logam mulianya. Ini bukan lagi荒野 penuh peluang, tapi sebuah playground yang dirancang精心 oleh paus dan pihak proyek tidak bermoral.

Setiap tombol di sini, setiap aturan, setiap saran lock-up,都在诱导你交出筹码.

Jadi, strategi terbaik sekarang mungkin hanya satu: Akui bahwa DeFi sekarang memang sudah tidak不行了. Hentikan那些 interaksi tidak berarti, berhenti untuk keuntungan微薄去 lock-up. Lindungi modal kamu, tukar menjadi aset inti yang benar-benar berharga, lalu lihat dingin pertarungan saling pukul antar paus ini.

Jangan lagi jadi kuli di chain, waktumu dan modalmu, layak untuk tempat yang lebih baik.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi TG比推:https://t.me/BitPushCommunity

Langganan TG比推: https://t.me/bitpush