Ditulis oleh: Prathik Desai

Diterjemahkan oleh: Block Unicorn

Pendahuluan

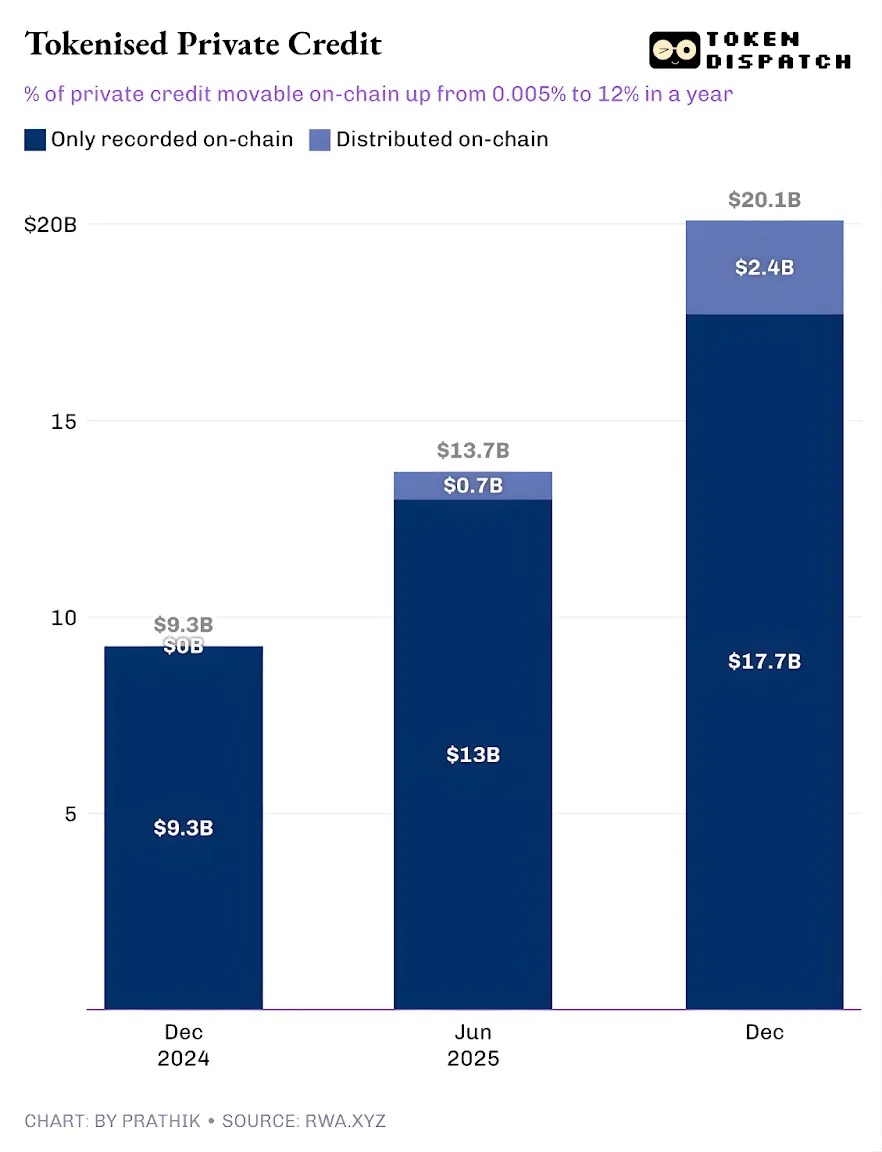

Di platform tokenisasi aset dunia nyata (RWA), kredit pribadi sedang menjadi sorotan. Dalam setahun terakhir, tokenisasi kredit pribadi adalah kategori dengan pertumbuhan tercepat, dengan ukuran yang melonjak dari kurang dari $50.000 menjadi sekitar $2,4 miliar.

Jika mengecualikan stablecoin (yang saluran pembayarannya mencakup semua aktivitas on-chain), tokenisasi kredit pribadi menempati peringkat kedua setelah komoditas on-chain. Komoditas tokenisasi teratas termasuk mata uang berbasis emas dari Tether dan Paxos, serta token berbasis kapas, minyak kedelai, dan jagung dari Justoken. Ini tampaknya menjadi kategori serius, dengan peminjam nyata, arus kas, mekanisme underwriting, dan hasil, serta ketergantungan yang lebih rendah pada siklus pasar dibandingkan dengan komoditas.

Tapi ceritanya menjadi rumit ketika menggali lebih dalam.

$2,4 miliar kredit pribadi tokenisasi yang belum dilunasi ini hanya merupakan sebagian kecil dari total pinjaman yang belum dilunasi. Ini menunjukkan bahwa hanya sebagian aset yang benar-benar dapat dipegang dan ditransfer di on-chain dalam bentuk token.

Dalam artikel hari ini, saya akan meninjau realitas di balik angka tokenisasi kredit pribadi, dan apa arti angka-angka ini bagi masa depan kategori tersebut.

Mari kita langsung ke intinya.

Dua Wajah Tokenisasi Kredit Pribadi

Total pinjaman aktif di platform RWA.xyz sedikit di atas $19,3 miliar. Namun, hanya sekitar 12% dari aset ini yang dapat dipegang dan ditransfer dalam bentuk tokenisasi. Ini mencerminkan dua sisi tokenisasi kredit pribadi.

Satu sisi adalah tokenisasi kredit pribadi "perwakilan", di mana blockchain hanya menyediakan peningkatan operasional, dengan membangun buku besar pinjaman yang belum dilunasi di on-chain untuk mencatat pinjaman yang berasal dari pasar kredit pribadi tradisional. Sisi lainnya adalah peningkatan distribusi, di mana pasar yang digerakkan oleh blockchain berdampingan dengan pasar kredit pribadi tradisional (atau off-chain).

Yang pertama hanya digunakan untuk pencatatan dan rekonsiliasi, dan dicatat dalam buku besar publik. Sementara aset terdistribusi dapat ditransfer ke dompet untuk transfer.

Setelah kita memahami sistem klasifikasi ini, Anda tidak akan lagi bertanya apakah kredit pribadi sudah on-chain. Sebaliknya, Anda akan mengajukan pertanyaan yang lebih tajam: Berapa banyak aset kredit pribadi yang berasal dari blockchain? Jawaban atas pertanyaan ini mungkin bisa memberi kita beberapa pencerahan.

Jalur perkembangan tokenisasi kredit pribadi menggembirakan.

Hingga tahun lalu, hampir semua kredit pribadi yang ditokenisasi hanyalah peningkatan operasional. Pinjaman sudah ada, peminjam membayar tepat waktu, platform beroperasi normal, dan blockchain hanya mencatat aktivitas ini. Semua kredit pribadi yang ditokenisasi hanya dicatat di on-chain, tidak dapat dialihkan sebagai token. Dalam satu tahun, bagian yang dapat dialihkan di on-chain ini telah naik menjadi 12% dari total kredit pribadi yang dapat dilacak.

Ini menunjukkan pertumbuhan tokenisasi kredit pribadi sebagai produk on-chain yang dapat didistribusikan. Ini memungkinkan investor memegang saham dana, token pool, nota, atau eksposur investasi terstruktur dalam bentuk token.

Jika model terdistribusi ini terus berkembang, kredit pribadi tidak akan lagi seperti buku besar pinjaman, tetapi lebih seperti kelas aset on-chain yang dapat diinvestasikan. Perubahan ini akan mengubah keuntungan yang didapat pemberi pinjaman dari transaksi. Selain hasil, pemberi pinjaman juga akan mendapatkan alat dengan transparansi operasional yang lebih tinggi, kecepatan penyelesaian lebih cepat, dan cara penyimpanan yang lebih fleksibel. Peminjam akan mendapatkan pendanaan yang tidak bergantung pada saluran distribusi tunggal, yang mungkin sangat bermanfaat dalam lingkungan penghindaran risiko.

Tapi siapa yang akan mendorong pertumbuhan pasar kredit pribadi yang dapat didistribusikan?

Efek Figure

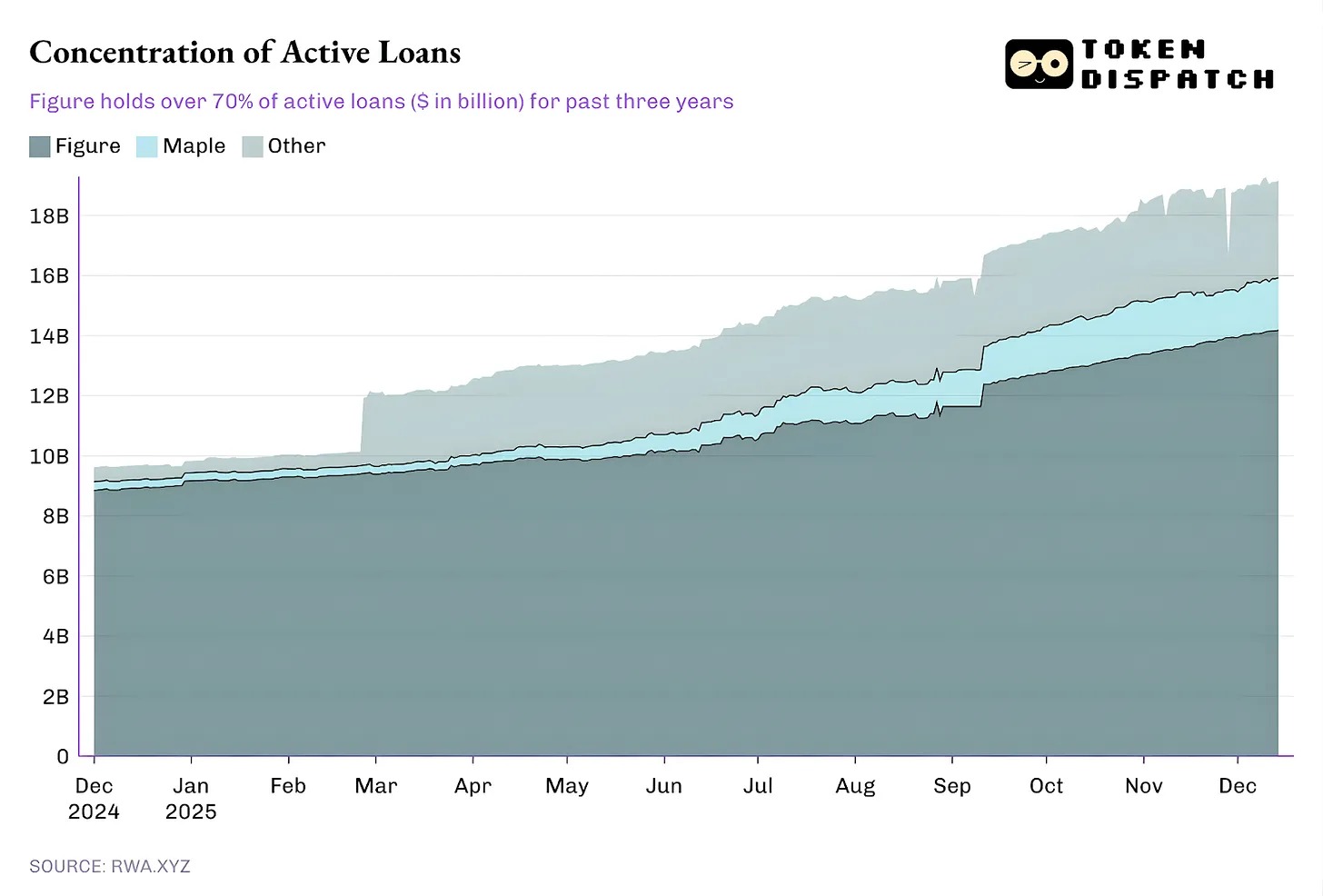

Saat ini, sebagian besar pinjaman yang belum dilunasi berasal dari platform tunggal, sementara bagian lain dari ekosistem membentuk ekor panjang.

Sejak Oktober 2022, Figure telah memonopoli pasar kredit pribadi tokenisasi, tetapi pangsa pasarnya telah turun dari lebih dari 90% pada Februari menjadi 73% saat ini.

Tapi yang lebih menarik adalah model kredit pribadi Figure.

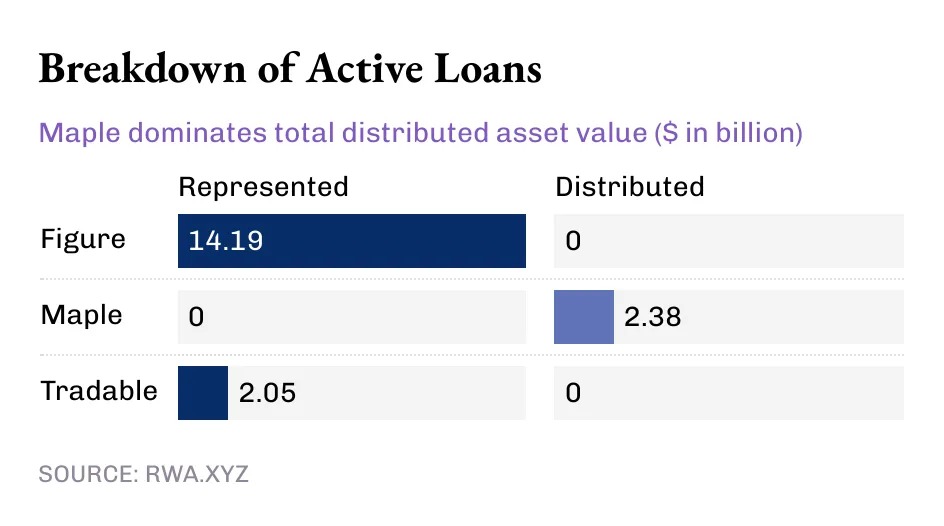

Meskipun tokenisasi kredit pribadi saat ini melebihi $14 miliar, semua nilai dari pemimpin industri ini tercermin dalam nilai aset "perwakilan", sementara nilai terdistribusi adalah nol. Ini menunjukkan bahwa model Figure adalah pipa operasional yang mencatat pemberian pinjaman dan kepemilikan di blockchain Provenance.

Sementara itu, beberapa pemain yang lebih kecil mendorong distribusi tokenisasi kredit pribadi.

Figure dan Tradable memegang semua kredit pribadi tokenisasi mereka sebagai nilai perwakilan, sementara nilai Maple sepenuhnya didistribusikan melalui blockchain.

Dari perspektif makro, sebagian besar dari $19 miliar pinjaman on-chain yang aktif saat ini dicatat di blockchain. Namun tren beberapa bulan terakhir tidak dapat disangkal: semakin banyak kredit pribadi yang didistribusikan melalui blockchain. Mengingat potensi pertumbuhan besar tokenisasi kredit pribadi, tren ini hanya akan semakin intens.

Bahkan dengan ukuran $19 miliar, RWA saat ini hanya mencakup kurang dari 2% dari total pasar kredit pribadi sebesar $1,6 triliun.

Tapi mengapa kredit pribadi yang "dapat dipindahkan, bukan hanya dicatat" penting?

Kredit pribadi yang dapat dipindahkan menawarkan lebih dari sekadar likuiditas. Mendapatkan eksposur kredit pribadi di luar platform melalui token memberikan portabilitas, standardisasi, dan kecepatan distribusi yang lebih cepat.

Aset yang diperoleh melalui saluran kredit pribadi tradisional membuat pemegangnya terjebak dalam ekosistem platform tertentu. Ekosistem seperti itu memiliki jendela transfer terbatas, dan proses perdagangan pasar sekunder yang rumit. Selain itu, negosiasi pasar sekunder berjalan lambat dan terutama dipimpin oleh profesional. Ini membuat kekuatan infrastruktur pasar yang ada jauh lebih besar daripada kekuatan pemegang aset.

Token yang dapat didistribusikan dapat mengurangi gesekan ini dengan memungkinkan penyelesaian yang lebih cepat, perubahan kepemilikan yang lebih jelas, dan penyimpanan yang lebih sederhana.

Yang lebih penting, "dapat dipindahkan" adalah prasyarat untuk distribusi standar skala besar kredit pribadi, yang secara historis kurang dalam kredit pribadi. Dalam model tradisional, kredit pribadi muncul dalam bentuk dana, perusahaan pengembangan bisnis (BDC), dan obligasi pinjaman kolateral (CLO), masing-masing menambahkan banyak lapisan perantara dan biaya yang tidak transparan.

Distribusi on-chain menawarkan jalur yang berbeda: pembungkus yang dapat diprogram menegakkan kepatuhan (daftar putih), aturan arus kas, dan pengungkapan informasi pada tingkat instrumen, bukan melalui proses manual.