Catatan Editor: Mengapa siklus ini tidak lagi mengalami "Altcoin Season"? Penulis dalam artikel ini menunjukkan bahwa paradigma pasar lama yang digerakkan oleh leverage tinggi dan spekulasi telah benar-benar berakhir, digantikan oleh sistem baru yang didominasi oleh ambang batas kepatuhan dan modal institusional. Dalam lanskap baru ini, logika investasi akan beralih dari menangkap luapan likuiditas ke menyaring aset bernilai jangka panjang yang memiliki utilitas nyata dan adaptasi regulasi.

Berikut adalah konten aslinya:

Kinerja umum altcoin yang buruk sejak 2022 mencerminkan perubahan struktural dasar, bukan siklus pasar yang khas.

Arsitektur likuiditas yang pernah mentransmisikan modal secara luas ke berbagai ujung kurva risiko telah runtuh, dan tidak pernah dibangun kembali.

Sebagai gantinya, muncul lanskap pasar baru yang mengubah cara peluang dihasilkan dan diperoleh.

Runtuhnya Luna pada tahun 2022 membongkar arsitektur likuiditas yang pernah mentransmisikan modal ke bawah kurva risiko kripto. Pasar tidak runtuh tiba-tiba pada tanggal 10 Oktober; pasar telah retak beberapa tahun sebelumnya, dan segala sesuatu yang terjadi setelahnya hanyalah gempa susulan.

Era pasca-Luna menyambut latar belakang makro, regulasi, dan fundamental yang paling bullish dalam sejarah kripto. Aset risiko tradisional dan emas melonjak tajam, tetapi aset ekor panjang (long-tail) di pasar kripto tidak. Alasannya adalah struktural: sistem likuiditas yang pernah mendorong perputaran aset yang luas tidak ada lagi.

Ini bukan kehilangan mesin pertumbuhan yang sehat. Ini adalah keruntuhan struktur pasar yang pada dasarnya tidak cocok dengan penciptaan nilai yang bertahan lama.

2017-2019:

2020-2022:

Mei 2022 hingga sekarang:

(Catatan: "OTHERS" = Total kapitalisasi pasar kripto di luar sepuluh token terbesar)

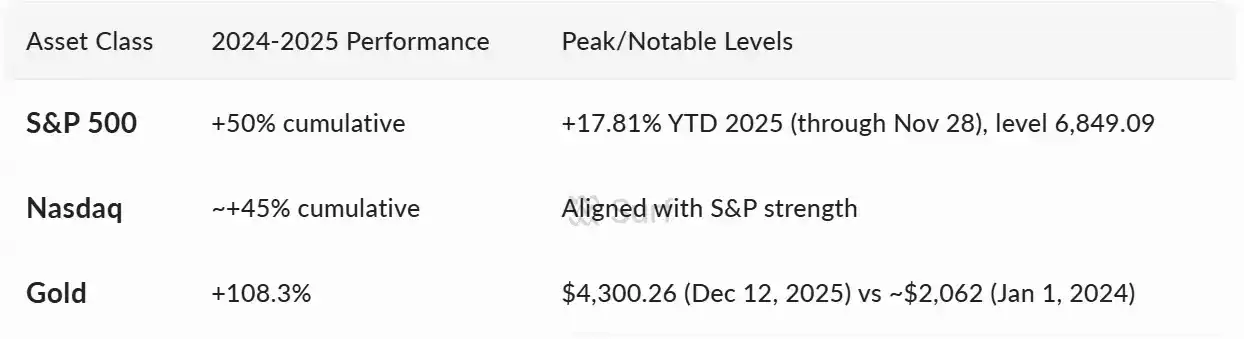

Meski memiliki latar belakang makro yang paling menguntungkan, Altcoin tetap stagnan

Dalam beberapa tahun setelah keruntuhan Luna, khususnya 2024-2025, industri kripto menyambut kombinasi terkuat yang belum pernah terjadi sebelumnya dalam hal lingkungan makro, kebijakan regulasi, dan fundamental yang bullish. Dalam struktur pasar sebelum Luna, kekuatan-kekuatan ini biasanya akan memicu perputaran kurva risiko yang dalam secara andal. Namun, yang membingungkan investor kripto, hal ini tidak terjadi dalam dua tahun terakhir.

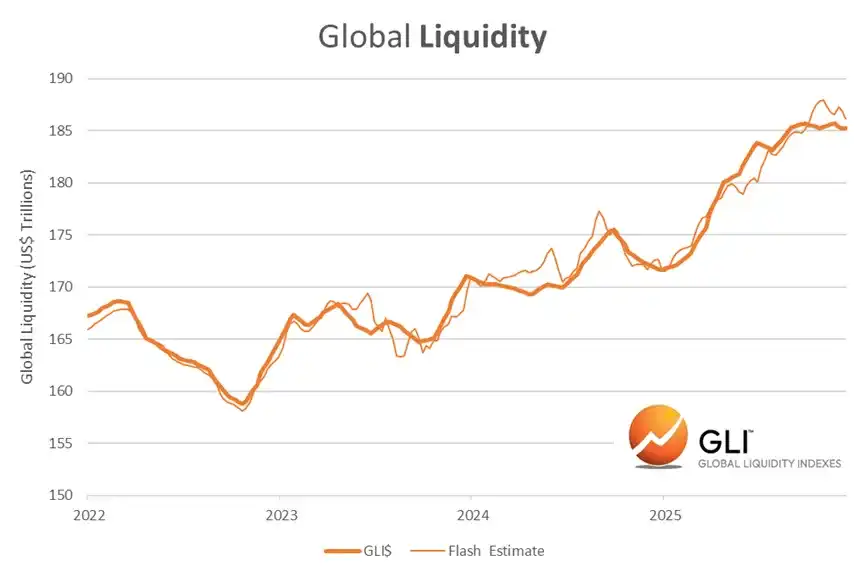

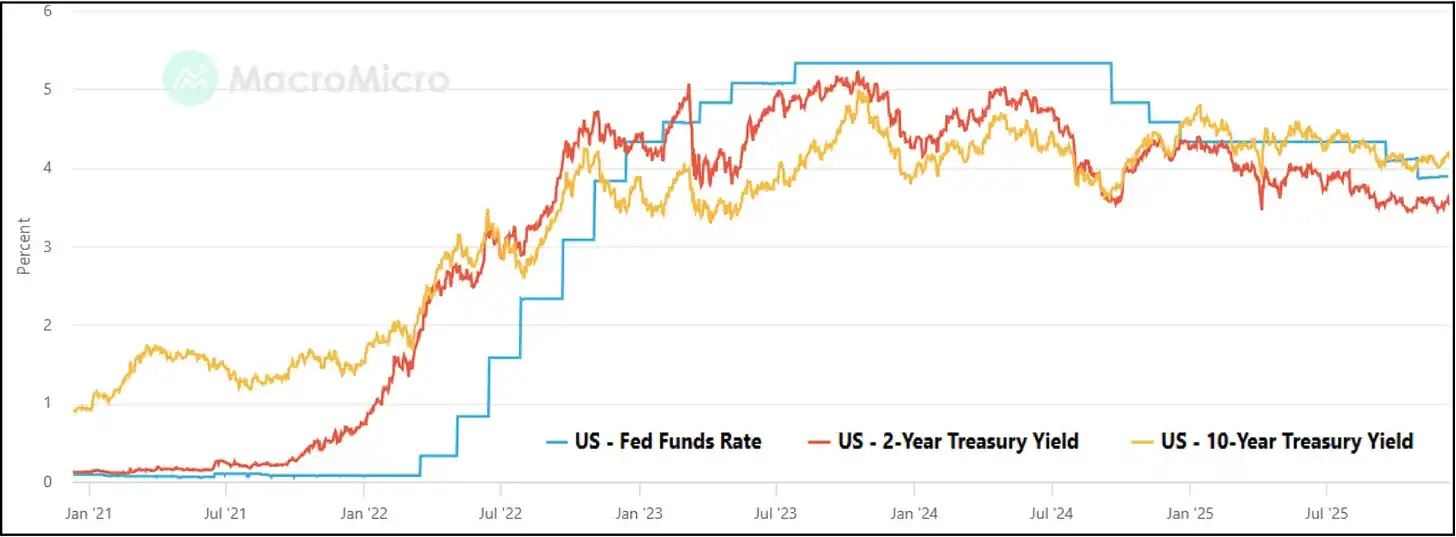

Kondisi Likuiditas yang Ideal

Ekspansi likuiditas global, suku bunga riil turun, bank sentral beralih ke mode risk-on, aset risiko tradisional mencetak rekor tertinggi baru.

Momentum Regulasi Kuat

· Proses klarifikasi regulasi, yang lama menjadi penghalang bagi konfigurator besar, dipercepat:

· AS menyambut pemerintahan pertama yang mendukung cryptocurrency.

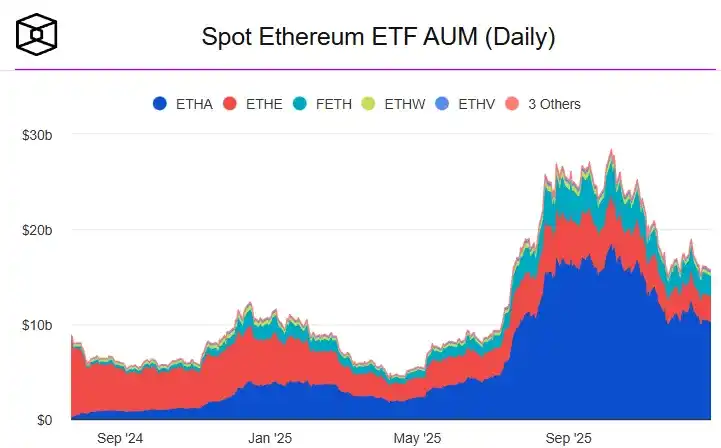

· ETF spot Bitcoin dan Ethereum diluncurkan.

· Kerangka ETP distandardisasi (bisa dibilang membuka jalan untuk demam DAT yang disebutkan di bawah).

· MiCA menetapkan pendekatan yang jelas dan terpadu.

· AS mengesahkan Undang-Undang Stablecoin (GENIUS Act).

· Clarity Act hanya selangkah lagi untuk disahkan.

Fundamental On-Chain Mencapai Rekor Tertinggi

Aktivitas, permintaan, dan relevansi ekonomi melonjak:

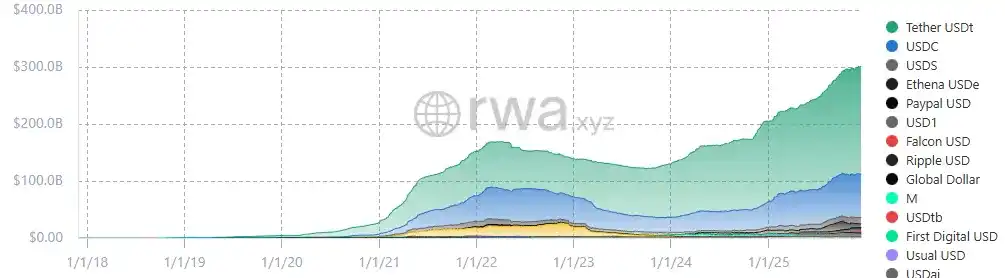

· Stablecoin mencapai $300 miliar.

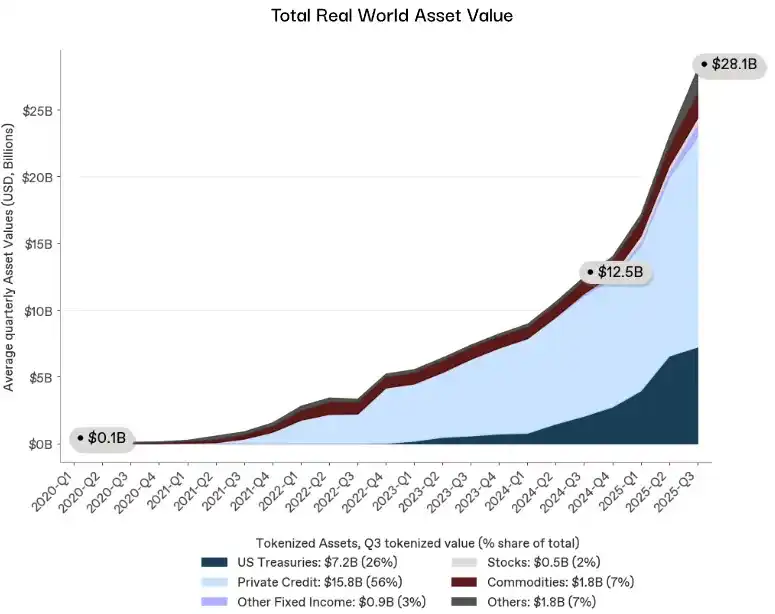

· RWA (Aset Dunia Nyata) menembus $28 miliar.

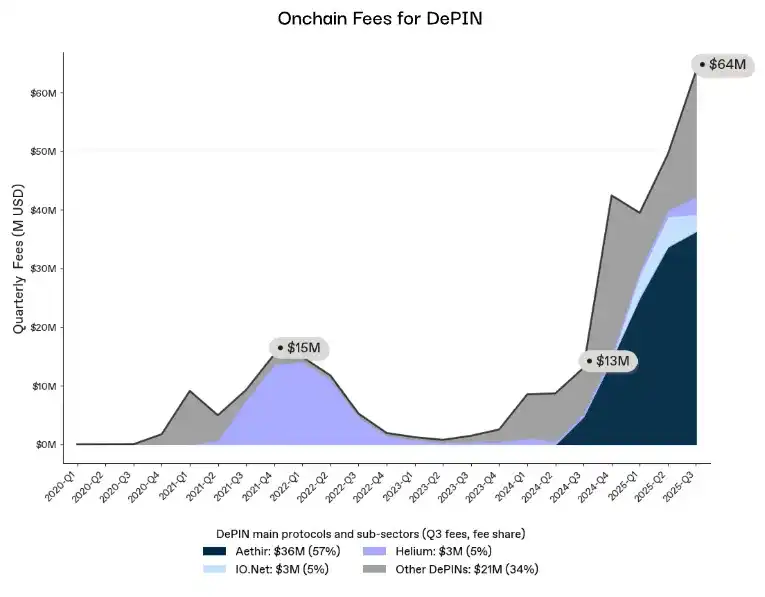

· Pendapatan DePIN pulih.

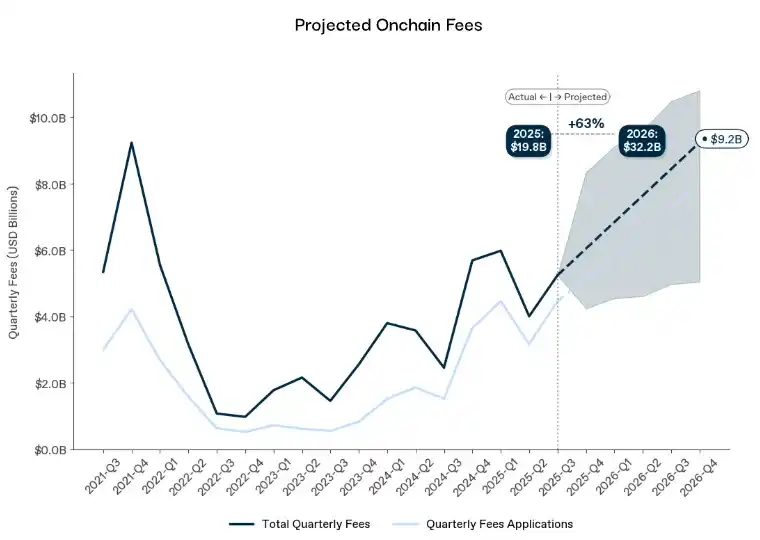

· Biaya on-chain menuju rekor tertinggi baru.

Ini jelas masalah struktural

Ini bukan kegagalan permintaan, narasi, regulasi, atau kondisi makro. Ini adalah konsekuensi dari sistem transmisi likuiditas yang rusak. Struktur pasar yang mendominasi 2017-2021 tidak ada lagi, dan tidak ada kekuatan makro, regulasi, atau fundamental yang dapat menghidupkannya kembali.

Ini bukan berarti tidak ada peluang, tetapi perubahan dalam cara peluang dihasilkan dan ditangkap; seiring waktu, pergeseran ini akan terbukti sangat menguntungkan.

Pasar sebelumnya memang menghasilkan "pompa" nominal yang lebih besar, tetapi secara struktural tidak stabil. Itu menghargai refleksivitas, bukan fundamental, menghargai leverage, bukan utilitas, mendorong manipulasi, keunggulan orang dalam, dan perilaku ekstraktif, yang semuanya tidak sesuai dengan modal institusional atau adopsi arus utama.

Apa sebenarnya yang salah?

Likuiditas pasar terdiri dari tiga lapisan: penyedia modal, saluran distribusi, dan pengungkit leverage. Runtuhnya Luna menghantam ketiganya secara menghancurkan.

Mesin Likuiditas Mati

Dari 2017 hingga 2021, Altcoin Season didorong oleh sekelompok penyedia neraca terpusat yang bersedia mengerahkan modal dalam ribuan aset tidak likuid:

· Market maker yang beroperasi di berbagai venue.

· Pemberi pinjaman lepas pantai yang memberikan kredit tanpa jaminan.

· Bursa yang mensubsidi pasar ekor panjang.

· Perusahaan perdagangan proprietary yang menimbun risiko.

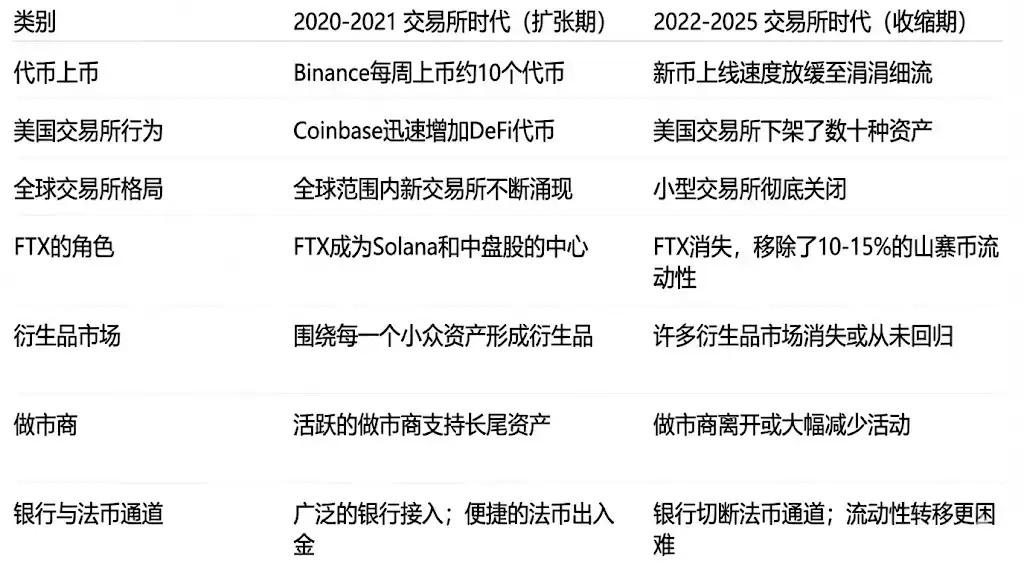

Kemudian Luna runtuh. Three Arrows Capital (3AC) bangkrut. Eksposur risiko Alameda terungkap. Genesis, BlockFi, Celsius, dan Voyangergagal secara beruntun. Market maker lepas pantai mundur total. Penyedia modal menghilang, dan tidak ada pendatang baru dengan ukuran neraca yang sebanding, toleransi risiko, atau kemauan untuk masuk ke pasar ekor panjang yang muncul.

Pipa Distribusi Putus

Yang lebih penting dari modal itu sendiri adalah mekanisme untuk mendistribusikannya. Sebelum 2022, likuiditas mengalir secara alami ke bawah kurva risiko karena segelintir perantara terus memindahkannya:

· Alameda meratakan harga di berbagai venue perdagangan.

· Market maker lepas pantai memberikan penawaran untuk ribuan pasangan perdagangan.

· FTX menyediakan eksekusi yang sangat efisien secara modal.

· Fasilitas kredit internal memindahkan likuiditas antar aset.

Ketika krisis Luna menyebar ke 3AC dan FTX, lapisan perutean ini menghilang. Modal masih bisa masuk ke ruang kripto, tetapi pipa yang pernah mengirimkannya ke pasar ekor panjang telah putus.

Pengungkit Likuiditas Rusak

Terakhir, likuiditas tidak hanya disediakan dan dialirkan, tetapi juga diperkuat. Aliran likuiditas kecil dapat menggerakkan pasar karena agunan digunakan kembali secara agresif:

· Token ekor panjang digunakan sebagai agunan.

· BTC dan ETH dileverage ke dalam keranjang altcoin.

· Siklus hasil on-chain yang rekursif.

· Remarginasi multi-venue.

Pasca-Luna, sistem ini dengan cepat bubar, dan regulator membekukan sisa-sisanya:

· Tindakan penegakan hukum SEC membatasi eksposur institusional.

· SAB-121 memblokir bank dari bisnis kustodian.

· MiCA menerapkan aturan agunan yang ketat.

· Departemen kepatuhan institusional membatasi aktivitas pada BTC dan ETH.

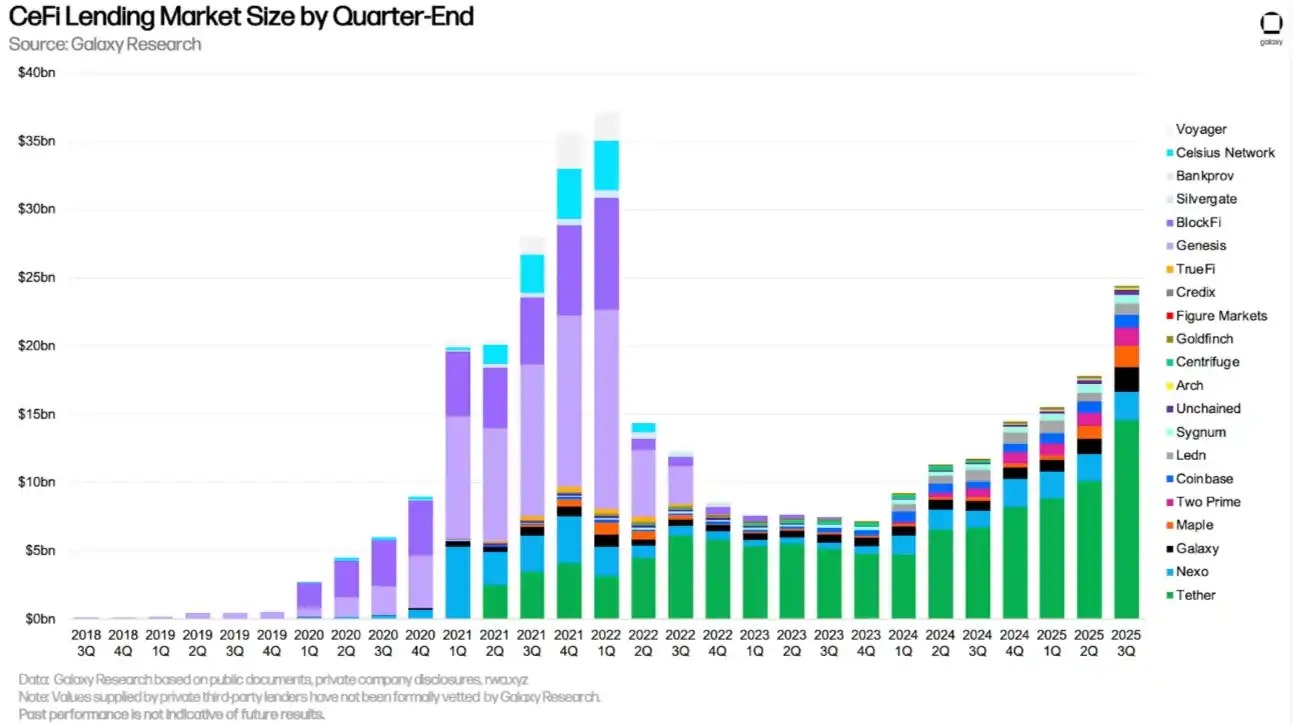

Meskipun volume pinjaman CeFi (Keuangan Terpusat) teratas telah pulih, pasar underlying tidak. Pemberi pinjaman yang mendefinisikan rezim generasi sebelumnya telah hilang, digantikan oleh sistem yang jauh lebih menghindari risiko dan hampir sepenuhnya terpusat pada aset teratas. Yang muncul kembali adalah pinjaman tanpa mekanisme transmisi kredit ekor panjang.

Sistem seperti ini hanya dapat beroperasi jika pertumbuhan leverage lebih cepat daripada eksposur risiko; dinamika ini pada akhirnya menjamin kegagalan.

Resesi Likuiditas Altcoin Struktural

Setelah mesin mati, pipa hancur, dan penguat agunan ditutup, pasar memasuki keadaan yang belum pernah terjadi sebelumnya: resesi likuiditas struktural selama bertahun-tahun. Yang mengikutinya adalah pasar yang sama sekali berbeda.

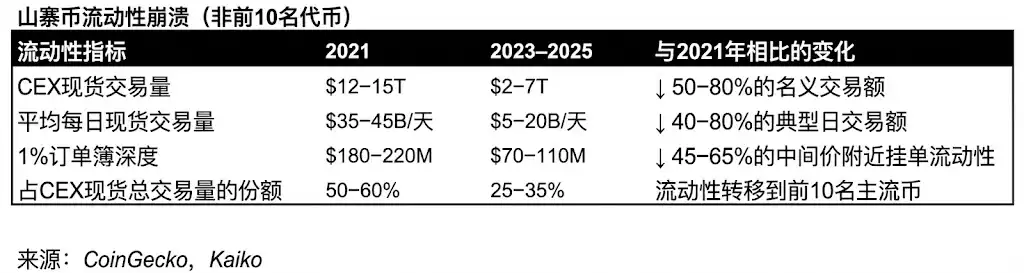

Kedalaman Pasar Runtuh

Secara historis, kedalaman selalu pulih karena pemain yang sama akan membangunnya kembali. Tetapi tanpa mereka, kedalaman altcoin tidak pernah kembali seperti semula.

· Kedalaman aset ekor panjang turun 50-70%.

· Spread melebar.

· Banyak buku pesanan pada dasarnya ditinggalkan.

· Mekanisme perataan harga lintas venue menghilang.

Permintaan Bermigrasi ke Aset Teratas

Likuiditas bermigrasi ke hulu, dan tidak pernah mengalir kembali ke bawah.

· Departemen kepatuhan institusional melarang eksposur ekor panjang, berpegang pada aset utama seperti BTC dan ETH.

· Investor ritel keluar.

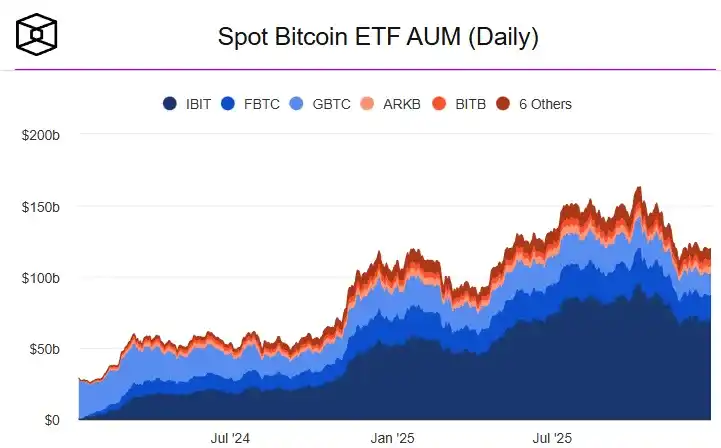

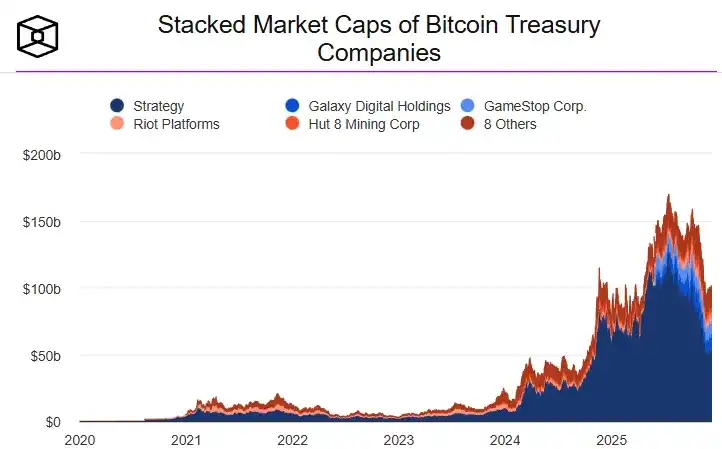

· ETF dan DAT hanya berfokus pada token blue-chip dengan likuiditas existing yang memadai.

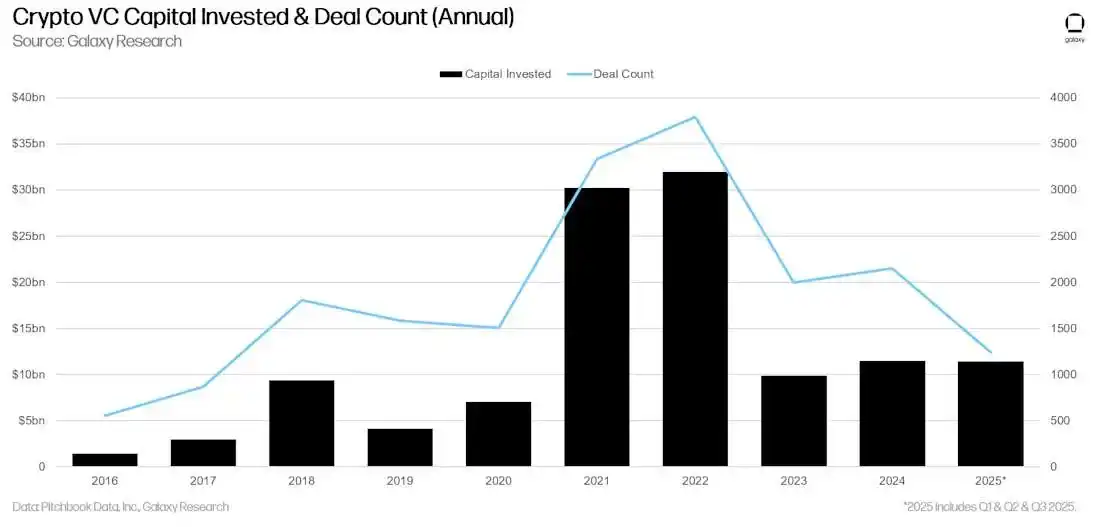

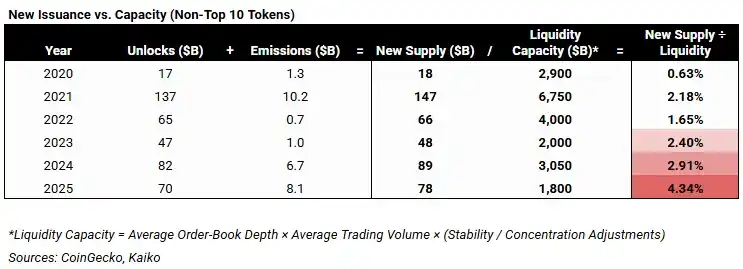

Gila-gilaan Penerbitan Token Menabrak Pasar Tanpa Pembeli

Puncak aktivitas VC pada 2021/2022 menciptakan gelombang pasang penawaran masa depan yang besar.

Ketika proyek-proyek ini menerbitkan token pada tahun 2024-2025, mereka menabrak pasar yang kehilangan semua mekanisme penyerapan. Sistem yang rusak tidak dapat menahan tekanan jual yang terus-menerus.

(Dengan berakhirnya siklus penerbitan venture capital 2021-2022, unlock token diperkirakan akan normalisasi pada tahun 2026, yang akan meredakan salah satu hambatan struktural kunci untuk likuiditas ekor panjang)

Kondisi yang pernah mendorong Altcoin Season telah dibongkar secara sistematis. Jadi, di mana kita sekarang?

Berinvestasi dalam Lanskap Baru

Periode pasca-2022 menyakitkan bagi altcoin, tetapi ini mewakili pemutusan yang menentukan dari struktur pasar yang pada dasarnya tidak cocok untuk penskalaan. Yang mengikutinya bukanlah penarikan pasar normal, tetapi sebuah rezim yang didefinisikan oleh kurangnya likuiditas yang digerakkan oleh refleksivitas dan leverage. Ketiadaan ini masih mendefinisikan pasar hingga hari ini.

Dalam struktur saat ini, bahkan aset dengan fundamental yang kuat diperdagangkan dalam kondisi likuiditas yang terus-menerus rendah. Pergerakan harga didominasi oleh buku pesanan yang tipis, kredit yang terbatas, dan perutean yang rusak, bukan kinerja fundamental. Banyak aset akan stagnan untuk waktu yang lama. Beberapa tidak akan bertahan. Ini adalah harga yang tak terhindarkan untuk beroperasi tanpa likuiditas buatan atau amplifikasi neraca.

Sampai regulasi berubah, tidak akan ada perubahan substansial dalam situasi ini.

Clarity Act yang akan segera disahkan adalah titik balik kunci untuk struktur pasar altcoin. Ini membuka akses ke kolam modal yang sangat besar: manajer aset yang diatur, bank, dan platform kekayaan yang mengelola triliunan dolar, yang mandatnya melarang mereka memegang eksposur tanpa klasifikasi hukum yang jelas, aturan kustodian, dan kepastian kepatuhan.

Sebelum modal ini dapat berpartisipasi, pasar altcoin akan tetap terjebak dalam rezim likuiditas yang tidak memadai. Begitu bisa berpartisipasi, struktur pasar akan berubah secara mendasar.

Lembaga keuangan besar sudah memposisikan diri untuk transisi ini:

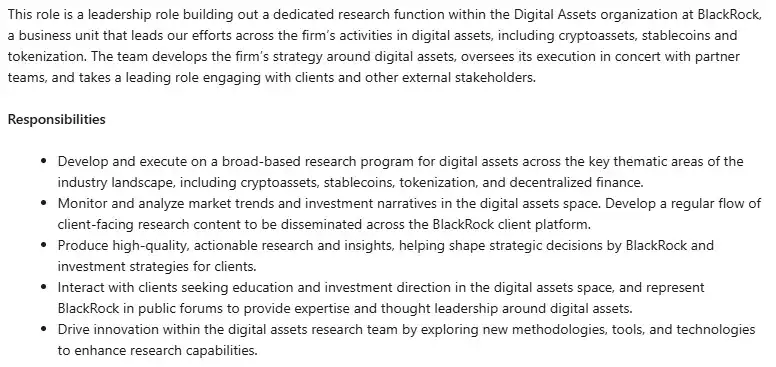

· BlackRock sedang membangun unit penelitian aset digital khusus, mencakup token seperti halnya saham.

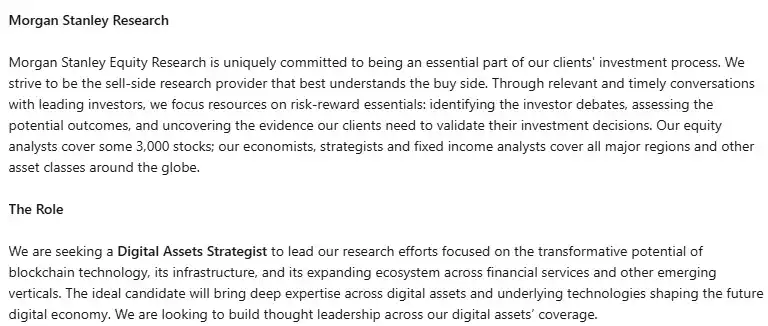

· Begitu juga Morgan Stanley.

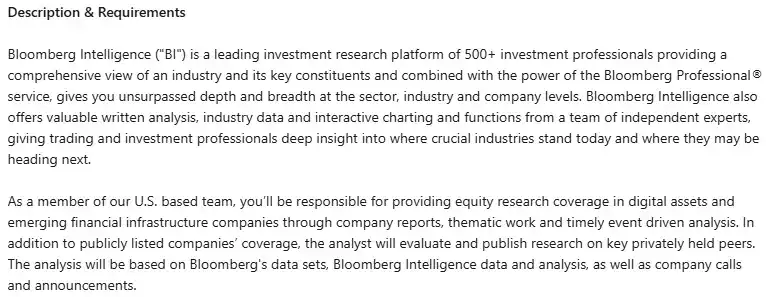

· Begitu juga Bloomberg.

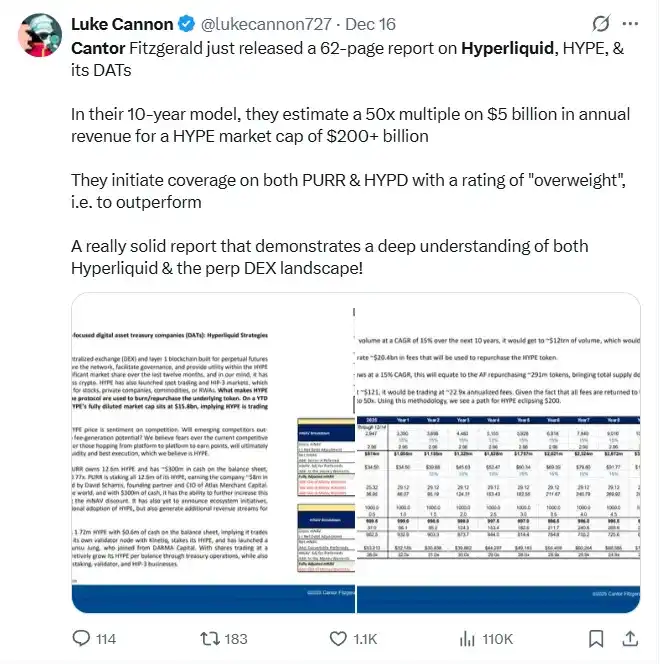

· Cantor Fitzgerald telah mulai menerbitkan laporan bergaya penelitian ekuitas untuk token individual.

Pembangunan institusional ini menandai dimulainya rezim pasar yang sama sekali baru. Modal yang dibuka oleh klarifikasi regulasi tidak akan mengalir melalui leverage lepas pantai, perputaran refleksif, atau momentum investor ritel. Itu akan masuk secara perlahan, selektif, melalui saluran institusional yang familiar. Keputusan alokasi akan didorong oleh kelayakan, daya tahan, dan potensi skalabilitas — bukan kecepatan narasi atau amplifikasi leverage.

Implikasinya jelas: skrip altcoin lama sudah usang. Peluang tidak akan lagi datang dari gelombang likuiditas sistemik. Itu akan datang dari aset-aset tertentu yang mampu bertahan melalui likuiditas yang tidak memadai jangka panjang melalui fundamental dan yang dapat membenarkan alokasi institusional setelah modal yang patuh diizinkan untuk berpartisipasi.

Dulu kriteria penyaringan ini bersifat opsional. Dalam rezim baru, ini wajib.

· Permintaan yang Berkelanjutan: Apakah aset tersebut menangkap permintaan berulang dan non-diskresioner, atau hanya aktif ketika ada insentif, narasi, atau spekulasi?

· Kelayakan Institusional: Dapatkah modal yang diatur memiliki, memperdagangkan, dan menjamin aset tersebut tanpa risiko hukum atau kustodian? Terlepas dari keunggulan teknis, aset yang berada di luar lingkup mandat institusional akan tetap terbatas likuiditasnya.

· Model Ekonomi yang Ketat: Penawaran, emisi, dan unlock harus dapat diprediksi dan terbatas. Penangkapan nilai harus jelas. Inflasi refleksif tidak lagi ditoleransi.

· Utilitas yang Terbukti: Apakah produk digunakan karena menyediakan fungsi yang berbeda dan berharga, atau karena bertahan hidup dengan subsidi sambil menunggu korelasi?

Selain stablecoin dan aset tokenisasi (yang terus menjadi fokus perhatian), sistem berbasis blockchain juga sedang diintegrasikan ke dalam perawatan kesehatan, pemasaran digital, dan AI tingkat konsumen, beroperasi secara diam-diam di bawah permukaan.

Aplikasi-aplikasi ini jarang tercermin dalam harga token, dan sebagian besar masih diabaikan, tidak hanya oleh masyarakat arus utama, tetapi bahkan oleh banyak praktisi Web3 sendiri. Desain mereka tidak untuk mencolok atau menjadi viral; daya tarik mereka halus, tertanam, dan mudah terlewatkan.

Namun, transisi dari spekulasi ke kenyataan telah dimulai: infrastruktur telah aktif, aplikasinya nyata, diferensiasi baru telah divalidasi. Ketika peserta pasar semakin beralih ke konfigurator institusional dan modal yang diatur, kesenjangan antara adopsi diam-diam dan valuasi akan menjadi semakin sulit untuk diabaikan.

Pada akhirnya, kesenjangan ini akan menutup.

Melihat ke belakang, kita berhasil

Saya pertama kali jatuh ke dalam lubang kelinci kripto pada tahun 2014, dan saat itu jelas bagi saya bahwa blockchain bukan hanya mata uang digital, ini adalah teknologi disruptif untuk jaringan data.

Satu dekade kemudian, ide-ide yang dulu terasa abstrak sedang beroperasi di dunia nyata.

Perangkat lunak akhirnya dapat menjadi aman dan berguna: data Anda dikendalikan oleh Anda, tetap pribadi dan terlindungi, namun masih dapat digunakan untuk memberikan pengalaman yang benar-benar lebih baik.

Ini tidak lagi eksperimental. Ini menjadi bagian dari infrastruktur sehari-hari.

Kita berhasil: bukan mencapai "super siklus kripto", tetapi mencapai tujuan yang sebenarnya.

Sekarang saatnya eksekusi.