Penulis: @BlazingKevin_, Peneliti di Movemaker

Amerika Latin sedang mengalami revolusi infrastruktur keuangan yang dipicu oleh kegagalan mata uang. Artikel ini memberikan analisis panorama pasar stablecoin di wilayah tersebut berdasarkan data makroekonomi 2024 hingga 2025, analisis perilaku on-chain, dan teks kebijakan regulasi. Temuan penelitian menunjukkan bahwa pasar Amerika Latin telah melampaui tahap dollarisasi pasif awal dan sedang mengalami transformasi mendalam menuju pembangunan infrastruktur keuangan Web3.

Pada tingkat makro, tingkat inflasi Argentina sebesar 178% dan volume perdagangan kripto Brasil sebesar $3 triliun membentuk latar belakang ganda stablecoin sebagai alat bertahan hidup dan alat efisiensi. Pada tingkat mikro, pasar sedang melahirkan spesies baru – Crypto Neobank. Dibandingkan dengan raksasa fintech tradisional seperti Nubank, Crypto Neobank memanfaatkan jaringan biaya nol seperti Plasma yang didukung Tether dan hasil DeFi, mengisi kekosongan besar antara bank tradisional dan spekulasi kripto murni. Laporan ini menunjukkan bahwa peluang alpha berikutnya di pasar kripto Amerika Latin terletak pada bagaimana infrastruktur Web3 memanfaatkan volume transaksi $1,5 triliun ini untuk mereplikasi dan melampaui keajaiban pertumbuhan fintech tradisional.

1. Pembingkaian Ulang Narasi Makro

Untuk memahami keunikan pasar Amerika Latin, seseorang harus meninggalkan perspektif "teori inovasi teknologi" Amerika Utara atau Eropa. Di Amerika Latin, ledakan stablecoin adalah produk yang tak terhindarkan dari ketidakseimbangan struktural makroekonomi. Penggerak utamanya di sini adalah bertahan hidup dan efisiensi, dan intervensi teknologi Web3 sedang mengubah kebutuhan bertahan hidup yang pasif ini menjadi peningkatan keuangan yang aktif.

1.1 Kegagalan Mata Uang dan Hilangnya Fungsi Penyimpan Nilai

Inflasi adalah katalis terkuat bagi proses dollarisasi kripto di wilayah Amerika Latin. Argentina dan Venezuela adalah perwakilan khas dari fenomena ini.

Meskipun pemerintahan Milei menerapkan terapi ekonomi yang radikal, antara tahun 2024 dan 2025, tingkat inflasi tahunan Argentina masih mencapai 178%, dengan peso terdepresiasi 51,6% terhadap dolar dalam 12 bulan. Dalam lingkungan seperti ini, stablecoin bukan lagi produk investasi, tetapi secara de facto menjadi unit akun. Data on-chain menunjukkan bahwa pangsa volume perdagangan stablecoin Argentina setinggi 61,8%, jauh melampaui rata-rata global. Permintaan stablecoin di pasar menunjukkan elastisitas harga instan yang sangat tinggi: setiap kali nilai tukar jatuh di bawah ambang batas psikologis kunci, pembelian stablecoin bulanan di bursa melonjak menjadi lebih dari $10 juta.

Di Venezuela, seiring dengan penguapan nilai Bolivar yang terus-menerus, Tether telah merembes ke dalam aktivitas ekonomi mikro seperti belanja supermarket dan transaksi real estat. Data menunjukkan korelasi negatif yang kuat antara nilai tukar mata uang fiat negara dan volume penerimaan cryptocurrency, dengan stablecoin menyediakan sistem keuangan paralel yang tidak terganggu oleh kebijakan moneter pemerintah.

1.2 Eksklusi Perbankan dan Kekosongan Keuangan 122 Juta Orang

Selain melawan inflasi, eksklusi keuangan adalah titik sakit utama lainnya. Amerika Latin memiliki 122 juta orang dewasa (26% dari total populasi) yang tidak memiliki rekening bank. Kelompok besar ini terhalang dari sistem perbankan tradisional karena persyaratan saldo minimum, dokumen kepatuhan yang rumit, dan isolasi geografis.

Ini adalah tanah subur bagi kebangkitan bank baru. Kesuksesan Nubank membuktikan logika ini: melalui model bank seluler tanpa cabang dan biaya rendah, Nubank meraih 122 juta pengguna hanya dalam satu dekade, dengan kapitalisasi pasar mencapai $70 miliar, mencakup 60% populasi dewasa Brasil.

Namun, Crypto Neobank sedang melakukan peningkatan kedua terhadap logika ini. Meskipun Nubank memecahkan masalah aksesibilitas, akun yang ditawarkannya masih didominasi mata uang lokal, dan imbal hasil tabungan seringkali kalah dari inflasi. Sebaliknya, bank baru Web3 tidak memerlukan lisensi bank untuk menyediakan akun berbasis stablecoin dolar, dan melalui integrasi protokol DeFi, dapat memberikan imbal hasil tahunan berbasis dolar sebesar 8% hingga 10%, yang sangat menarik bagi pengguna yang berada dalam ekonomi dengan inflasi tinggi.

1.3 Revolusi Pengurangan Biaya dan Peningkatan Efisiensi dalam Ekonomi Remitansi

Amerika Latin adalah salah satu penerima remitansi terbesar di dunia, menerima lebih dari $160 miliar remitansi per tahun. Remitansi lintas batas tradisional biasanya membebankan biaya 5% hingga 6%, dan membutuhkan penyelesaian beberapa hari. Ini berarti hampir $10 miliar kekayaan hilang setiap tahun dalam bentuk biaya.

Di koridor AS-Meksiko, jalur remitansi tunggal terbesar di dunia, Bitso telah memproses lebih dari $6,5 miliar remitansi, mencakup 10%. Biaya transfer lintas batas berbasis blockchain dapat turun menjadi $1 atau bahkan beberapa sen, dengan waktu penyelesaian dipersingkat dari 3-5 hari menjadi beberapa detik. Peningkatan efisiensi ratusan kali lipat ini merupakan pukulan telak bagi sistem keuangan tradisional.

2. Kedalaman Pasar dan Perilaku On-Chain

Data tahun 2024 hingga 2025 menunjukkan bahwa wilayah Amerika Latin telah membentuk model Amerika Latin yang unik dalam adopsi cryptocurrency: frekuensi tinggi, nilai besar, dan sangat terlembaga.

2.1 Volume Perdagangan dan Ketahanan Pertumbuhan

Menurut data komprehensif, antara Juli 2022 dan Juni 2025, wilayah Amerika Latin mencatat volume perdagangan cryptocurrency hampir $1,5 triliun, dengan pertumbuhan tahunan 42,5%. Patut dicatat bahwa bahkan selama periode volatilitas pasar global, garis dasar pertumbuhan Amerika Latin tetap solid. Pada Desember 2024, volume perdagangan bulanan wilayah itu melonjak ke rekor $87,7 miliar. Ini menunjukkan bahwa pertumbuhan pasar Amerika Latin bukan hanya mengikuti keuntungan beta dari siklus bull market global, tetapi memiliki logika kebutuhan pokok yang endogen.

2.2 Hegemoni Institusional Brasil dan Antusiasme Ritel Argentina

Struktur pasar setiap negara menunjukkan perbedaan yang signifikan:

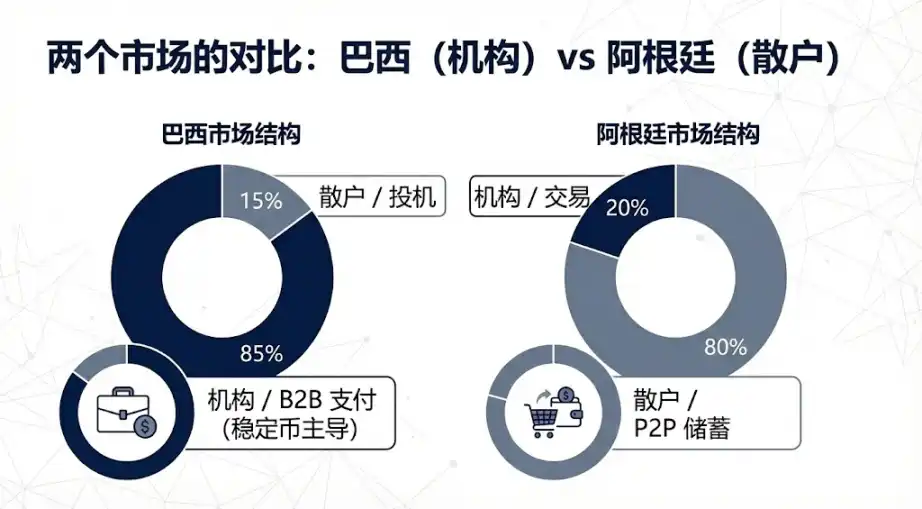

Brasil adalah pemimpin yang tak terbantahkan di wilayah ini, menerima sekitar $318,8 miliar aset kripto, hampir sepertiga dari total wilayah. Data bank sentral Brasil secara mengejutkan menunjukkan bahwa sekitar 90% aliran dana kripto negara itu dilakukan melalui stablecoin. Proporsi yang sangat tinggi ini mengungkapkan tingkat kelembagaan pasar Brasil yang tinggi – stablecoin terutama digunakan untuk pembayaran antarperusahaan, penyelesaian lintas batas, dan transit likuiditas, bukan spekulasi ritel.

Argentina menempati posisi kedua dengan volume perdagangan sekitar $91,1 hingga $93,9 miliar. Berbeda dengan Brasil, pertumbuhan Argentina terutama berasal dari ujung ritel, mencerminkan dollarisasi kripto oleh masyarakat umum sebagai gaya hidup sehari-hari untuk melawan inflasi.

2.3 Preferensi Platform: Dominasi Bursa Terpusat

Pengguna Amerika Latin sangat bergantung pada bursa terpusat. Data menunjukkan bahwa sekitar 68,7% aktivitas perdagangan terjadi di bursa terpusat, proporsi tertinggi kedua secara global.

Fenomena ini memiliki signifikansi strategis penting bagi proyek Web3 yang masuk ke Amerika Latin. Strategi terbaik adalah memanfaatkan kapal yang ada. Karena bursa lokal seperti Mercado Bitcoin dan Bitso memiliki saluran fiat yang compliant dan kepercayaan pengguna yang mendalam, Crypto Neobank tidak boleh mencoba bersaing langsung dengan bisnis on/off-ramp fiat mereka, tetapi harus menembus basis pengguna mereka yang besar melalui kolaborasi.

3. Evolusi Aset

Pasar Amerika Latin menampilkan lanskap di mana stablecoin global universal dan aset inovatif lokal hidup berdampingan, dan sedang mengalami lompatan generasi dari memegang untuk melindungi nilai menjadi memegang untuk menambah nilai.

3.1 Duopoli Tether dan USDC

Dengan keunggulan sebagai yang pertama dan likuiditas yang sangat dalam, Tether tetap menjadi mata uang keras di pasar peer-to-peer dan ekonomi informal Amerika Latin. Di pasar over-the-counter Venezuela dan Argentina, Tether adalah unit penetapan harga mutlak. Data pajak Brasil juga menunjukkan bahwa Tether mencakup sekitar dua pertiga dari volume perdagangan yang dilaporkan. Sifat anti-sensor dan penetrasinya menjadikannya pilihan utama untuk menghindari kontrol modal.

USDC sedang merebut wilayah melalui jalur compliant. Kolaborasi Circle dengan raksasa seperti Mercado Pago dan Bitso menjadikannya pilihan utama untuk penyelesaian institusional. Laporan Bitso menunjukkan bahwa pada akhir 2024, USDC telah menjadi aset yang paling banyak dibeli di platform mereka, dengan pangsa 24%, melampaui Bitcoin.

3.2 Peran Jembatan Stablecoin Mata Uang Fiat Lokal

Pada tahun 2024 hingga 2025, stablecoin yang dipatok ke mata uang fiat lokal Amerika Latin mulai bermunculan, bertujuan untuk menyelesaikan gesekan antara sistem pembayaran lokal dan blockchain.

Peluncuran Meli Dólar oleh raksasa e-commerce Mercado Libre di Brasil adalah peristiwa penting. Melalui Mercado Pago, itu tertanam dalam belanja sehari-hari puluhan juta pengguna, digunakan sebagai pembawa cashback kartu kredit, sangat mengurangi hambatan pengguna. Selain itu, stablecoin yang dipatok ke peso dan real yang diterbitkan oleh Num Finance, terutama melayani arbitrase lintas bursa dan operasi DeFi tingkat perusahaan, membantu perusahaan lokal mengelola likuiditas on-chain tanpa menanggung risiko nilai tukar.

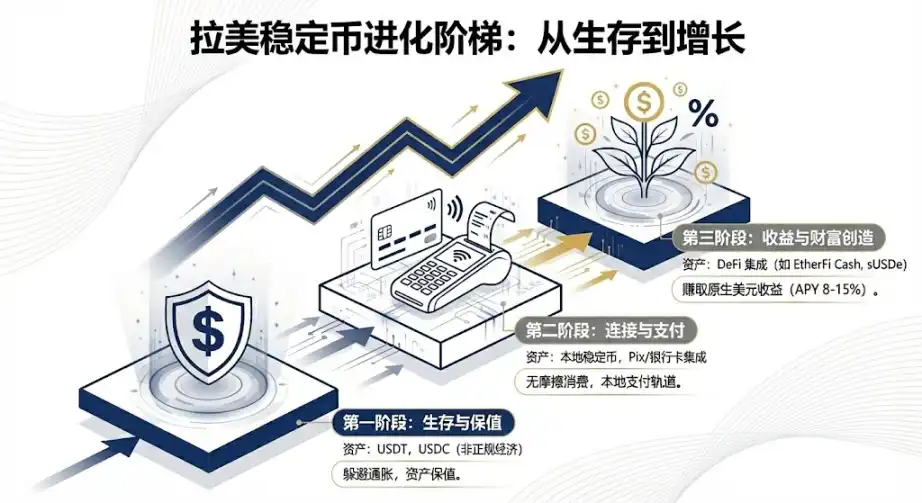

3.3 Perubahan Tren: Aset Penghasil Bunga dan Integrasi DeFi

Ini adalah peluang alpha berikutnya di pasar Amerika Latin. Bank tradisional di Amerika Latin biasanya menawarkan suku bunga yang sangat rendah untuk akun dolar. Bank baru Web3, melalui integrasi protokol DeFi, sedang mendefinisikan ulang tabungan.

Ambil contoh EtherFi, sebagai protokol DeFi, ia meluncurkan produk kartu kredit dengan memanfaatkan total nilai terkunci puluhan miliar dolar. Pengguna dapat meminjamkan aset kripto untuk mendapatkan hasil, sambil menggunakan kartu untuk berbelanja. Model ini memungkinkan pengguna mengkonsumsi melalui pinjaman tanpa harus menjual aset, mempertahankan eksposur kenaikan aset sekaligus menyelesaikan masalah likuiditas.

Di negara-negara dengan inflasi tinggi, hasil bawaan 10% hingga 15% yang ditawarkan oleh stablecoin dolar sintetis seperti USDe sangat menarik. Dibandingkan dengan deposito real yang ditawarkan Nubank, imbal hasil tahunan 10% berbasis dolar adalah pukulan telak terhadap produk tabungan tradisional.

4. Perbedaan Arah Negara

Lingkungan politik dan ekonomi yang sangat berbeda di setiap negara Amerika Latin mengakibatkan jalur perkembangan stablecoin yang sangat berbeda.

4.1 Brasil: Duet Kepatuhan dan Inovasi

Brasil adalah pasar yang paling matang dan compliant di Amerika Latin. Proyek mata uang digital bank sentral Brasil, Drex, mengalami penyesuaian strategis pada tahun 2025, beralih fokus ke ujung grosir, meninggalkan ruang pasar ritel yang besar untuk stablecoin swasta.

Tahun yang sama, Brasil menerapkan tarif pajak kripto yang terpadu dan memperjelas status regulasi valuta asing untuk stablecoin. Meskipun ini menambah biaya, tetapi juga memberikan legitimasi bagi industri. Proyek inovasi lokal Neobankless adalah contoh tren ini. Ini dibangun di Solana, tetapi front-end sepenuhnya mengabstraksikan kompleksitas blockchain, langsung mengintegrasikan Sistem Pembayaran Nasional Brasil PIX. Pengguna menyetor real, yang secara otomatis diubah menjadi USDC penghasil bunga di backend. Model "pengalaman Web2, backend Web3" ini langsung menantang kebiasaan pengguna fintech tradisional.

4.2 Argentina: Tempat Percobaan Liberalisasi

Sistem pendaftaran Penyedia Layanan Aset Virtual yang dibentuk oleh pemerintahan Milei, meskipun menambah ambang kepatuhan, pada dasarnya mengizinkan posisi kompetisi moneter untuk stablecoin dolar. Rencana formalisasi aset lebih jauh membuat banyak stablecoin pasar abu-abu muncul ke permukaan.

Lemon Cash mengatasi kesulitan pembayaran "mil terakhir" dengan menerbitkan kartu debit kripto. Pengguna memegang USDC untuk mendapatkan hasil, hanya dikonversi ke peso pada saat gesekan kartu. Model ini sangat lengket dalam lingkungan inflasi tinggi karena meminimalkan waktu memegang mata uang fiat.

4.3 Meksiko dan Venezuela: Polarisasi

Meksiko, karena UU Fintech dan pembatasan bank sentral, membentuk lanskap di mana bank dan perusahaan kripto terisolasi. Perusahaan seperti Bitso karena itu sangat mengembangkan bisnis business-to-business, menggunakan stableton sebagai jembatan perantara, mengoptimalkan perpindahan dana lintas batas AS-Meksiko, melewati ketidakefisienan sistem bank tradisional.

Di Venezuela, dalam konteks pemulihan sanksi, Tether bahkan menjadi alat penyelesaian untuk ekspor minyak. Dan di kalangan masyarakat, perdagangan peer-to-peer Binance tetap menjadi jalur hidup untuk memperoleh valuta asing, pasar benar-benar memilih stableton dolar swasta dengan kaki mereka daripada mata uang minyak resmi yang gagal.

5. Dari Keuangan Tradisional ke Crypto Neobank

Pasar Amerika Latin sedang mengalami titik balik penting dalam evolusi dari fintech tradisional ke Crypto Neobank. Ini bukan hanya peningkatan teknologi, tetapi juga lompatan generasi dalam model bisnis.

5.1 Kesenjangan Valuasi dan Peluang Alpha

Saat ini, Nubank bernilai sekitar $70 miliar, Revolut bernilai $75 miliar, mereka memvalidasi kelayakan komersial bank digital di Amerika Latin. Sebagai perbandingan, valuasi gabungan seluruh jalur bank baru Web3 kurang dari $5 miliar, hanya 7% dari nilai pasar Nubank.

Ini adalah daerah berharga yang sangat besar. Jika Crypto Neobank dapat merebut bahkan 10% pangsa pasar Nubank, memanfaatkan model ekonomi unit yang lebih unggul, valuasinya memiliki ruang untuk naik 10 hingga 30 kali lipat.

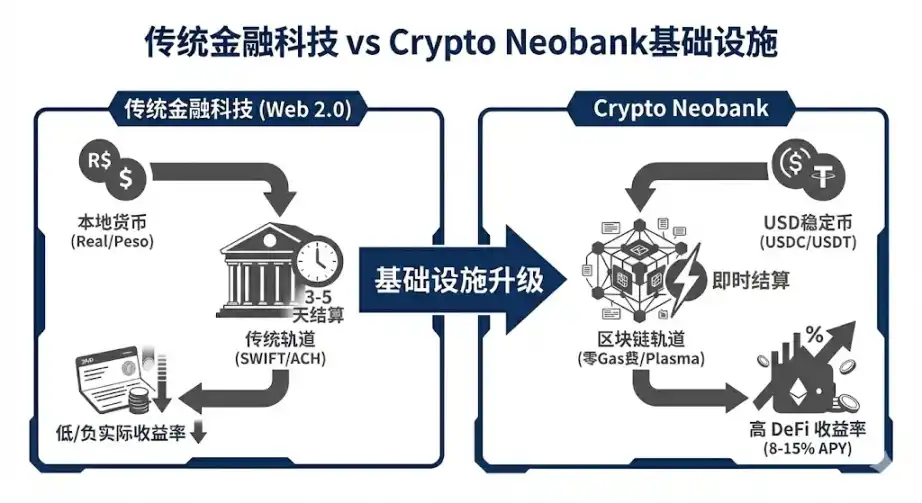

5.2 Infrastruktur Generasi Berikutnya: Revolusi Biaya Nol

Salah satu hambatan terbesar untuk adopsi pembayaran kripto adalah biaya gas. Plasma dan produk andalannya Plasma One membawa terobosan. Sebagai blockchain yang didukung resmi oleh Tether, Plasma mencapai biaya gas nol untuk transfer Tether. Ini menghilangkan hambatan psikologis dan ekonomi terbesar bagi pengguna untuk menggunakan cryptocurrency untuk pembayaran.

Data Total Value Locked (TVL) yang melampaui $5 miliar dalam 20 hari sejak peluncuran membuktikan bahwa ketika infrastruktur langsung menyediakan layanan tingkat bank, kecepatan masuknya dana sangat menakjubkan. Model integrasi vertikal "infrastruktur + bank baru" ini kemungkinan akan menjadi arus utama di masa depan.

5.3 Pukulan Telak Model Bisnis

Crypto Neobank memiliki tiga parit pelindung dibandingkan bank tradisional:

- Kecepatan Penyelesaian: Dipersingkat dari 3-5 hari SWIFT menjadi tingkat detik blockchain.

- Mata Uang Akun: Ditingkatkan dari mata uang fiat lokal yang terdepresiasi menjadi stablecoin dolar anti-inflasi.

- Sumber Pendapatan: Dari menghasilkan spread simpan-pinjam, menjadi membagikan hasil bawaan protokol DeFi kepada pengguna.

Bagi pengguna Amerika Latin, ini bukan hanya pengalaman yang lebih baik, tetapi juga kebutuhan pokok untuk melindungi nilai aset.

6. Tantangan, Strategi, dan Prediksi Akhir

6.1 Tantangan dan Strategi Terobosan

Meskipun prospeknya cerah, di Meksiko dan Kolombia, peristiwa bank menutup akun perusahaan kripto karena ketakutan kepatuhan masih terjadi. Selain itu, regulasi Amerika Latin sangat terfragmentasi, dengan biaya kepatuhan operasi multinasional yang sangat tinggi.

Untuk pasar Amerika Latin, proyek Web3 perlu mengikuti skrip pemenang tertentu:

Brasil Prioritas: Mengingat Brasil menyumbang 31% volume perdagangan kripto Amerika Latin dan sistem pembayaran yang lengkap, itu harus dijadikan medan perang utama.

Ceruk Prioritas: Jangan mencoba menjadi bank untuk semua orang sejak awal. Jalur sukses adalah merebut satu komunitas khusus terlebih dahulu, kemudian menyebar.

Pemasaran Viral: 90% pertumbuhan Nubank berasal dari kata-of-mulut. Crypto Neobank harus memanfaatkan insentif on-chain untuk mencapai perpecahan biaya rendah dalam jaringan sosial seperti WhatsApp.

6.2 Prediksi Pasar

Berdasarkan analisis di atas, kami membuat prediksi berikut untuk pengembangan stablecoin jangka menengah:

Stablecoin Swasta Menggantikan Mata Uang Digital Bank Sentral: Mengingat penarikan Drex Brasil di ujung ritel, stablecoin compliant yang diterbitkan swasta akan secara de facto mengambil peran sebagai mata uang fiat digital.

Arus Utama Aset Penghasil Bunga: Stablecoin yang tidak menghasilkan bunga mungkin akan menghadapi persaingan dari aset penghasil bunga seperti obligasi pemerintah AS yang ditokenisasi. Pengguna Amerika Latin akan semakin cenderung memegang aset yang dapat melawan inflasi dan menghasilkan pendapatan.

Pelapisan Pasar: Pasar akan terbagi menjadi dua kubu: satu adalah pasar daftar putih yang sangat compliant dan terintegrasi dengan bank, yang lainnya adalah pasar peer-to-peer abu-abu yang semakin menyusut tetapi masih ada.

Kesimpulan

Pasar stablecoin Amerika Latin adalah tempat percobaan paling mutakhir fintech global. Di sini, stablecoin bukanlah teknologi pelengkap, tetapi kebutuhan pokok yang sangat dibutuhkan. Dari pelampung penyelamat digital di tangan orang Argentina, hingga alat penyelesaian lintas batas di tangan raksasa keuangan Brasil, stablecoin sedang membentuk kembali pembuluh keuangan benua ini.

Dengan diterapkannya kerangka regulasi 2025 dan kebangkitan spesies baru Crypto Neobank, Amerika Latin berpotensi menjadi wilayah pertama di dunia yang mencapai penerapan komersial stablecoin skala besar. Bagi investor, jendela peluang saat ini hanya tersisa 12 hingga 18 bulan, siapa pun yang dapat memanfaatkan rel Web3 untuk mereplikasi pengalaman pengguna Nubank sebelum tahun 2026, akan menjadi raksasa senilai seratus miliar dolar berikutnya. Perlombaan telah dimulai, dan Amerika Latin adalah tambang emas yang belum sepenuhnya digali.