Penulis: Chloe, ChainCatcher

Pada paruh kedua tahun 2025, industri kripto dilanda gelombang panas IPO, dengan Bullish dan Gemini secara berturut-turut melantai di pasar modal, valuasi pasar mereka sempat menembus miliaran dolar. Pasar umumnya menganggap bahwa IPO adalah deklarasi historis bagi bursa kripto untuk lepas dari pertumbuhan liar dan menuju arus utama, namun hanya dalam waktu setengah tahun, realitas memberikan jawaban yang sangat berbeda.

Dari kenaikan lebih dari 83% pada hari pertama IPO Bullish, dan Gemini yang menarik oversubscribe 20 kali lipat, hingga kini harga saham anjlok, PHK, dan mundur dari pasar, serta tekanan biaya kepatuhan, ini bukan hanya kesulitan satu bursa, tetapi lebih menunjuk pada masalah yang lebih mendasar: ketika keuntungan di luar hukum aset kripto satu per satu menghilang, berapa banyak kelebihan premiumnya dibandingkan keuangan tradisional yang masih tersisa?

Bisakah Gemini Bertahan? Valuasi Anjlok, PHK 30%

Pada 11 April 2026, Bloomberg mengungkap realitas yang paling tidak ingin dihadapi oleh pendiri Gemini, Tyler Winklevoss dan Cameron Winklevoss. Harga saham Gemini telah anjlok dari harga IPO $28 menjadi sekitar $5, menguap lebih dari 80% dari puncak pasca-IPO; perusahaan baru-baru ini mem-PHK 30% karyawan, keluar dari beberapa pasar internasional, sementara tiga eksekutif inti yaitu Chief Operating Officer, Chief Financial Officer, dan Chief Legal Officer juga memilih untuk berpisah.

Yang lebih rumit adalah masalah struktur modal. Salah satu skema yang sedang dibahas adalah meminta saudara Winklevoss untuk membebaskan pinjaman senilai ratusan juta dolar yang mereka berikan kepada perusahaan melalui Winklevoss Capital Fund LLC, kemungkinan dengan mengonversi utang ini menjadi ekuitas. Per akhir Desember 2025, Gemini masih memiliki utang bitcoin yang belum dilunasi sebanyak 4619 BTC, yang bernilai lebih dari $330 juta dengan harga pasar saat ini.

Perusahaan saat ini memiliki sekitar 445 karyawan. Saham sempat rebound 9% dalam satu hari karena kabar adanya pembeli yang berminat membeli lisensi luar negeri yang telah ditutup, tetapi masih terakumulasi turun lebih dari 50% sejak awal tahun. Diperkirakan lisensi-lisensi ini, karena proses transfer yang kompleks dan memakan waktu, nilai transaksi aktualnya tidak akan melebihi beberapa juta dolar, jumlah yang bagi perusahaan yang rugi $585 juta tahun lalu hanyalah setetes air di tengah lautan.

Kekacauan Pesta Usai: Berakhirnya Gelombang IPO

Untuk memahami kesulitan Gemini, kita harus kembali ke pesta IPO industri kripto pada musim panas 2025. Pada 13 Agustus 2025, Bullish (kode NYSE: BLSH) menyelesaikan penawaran umum perdana dengan harga $37 per saham, mengumpulkan $1,15 miliar. Pada hari pertama perdagangan, harga saham sempat menembus $100, akhirnya ditutup di $68, naik lebih dari 83% dari harga penawaran, valuasi pasar menembus $10 miliar. BlackRock dan Ark Invest telah mengklaim berminat membeli saham senilai hingga $200 juta sebelum IPO, antusiasme retail juga mendorong gelombang.

Kurang dari sebulan kemudian, Gemini menyusul, melantai di Nasdaq pada 12 September, harga penawaran ditetapkan $28, dibuka langsung melonjak ke $37, naik lebih dari 14% sepanjang hari, valuasi keseluruhan mencapai $3,3 miliar, bahkan menarik oversubscribe 20 kali lipat. Pada periode yang sama, Circle, eToro, Figure Technologies juga secara berturut-turut memasuki pasar modal, untuk sementara waktu wacana "jendela IPO kripto terbuka lebar" ramai diperbincangkan.

Komentar pasar umumnya menganggap ini sebagai pernyataan industri yang pernah mengalami banyak keruntuhan menuju arus utama; namun akhirnya memberikan jawaban yang sangat berbeda. Gemini dibuka pada $37 di hari pertama, kemudian terus turun, akhirnya dalam waktu kurang dari setengah tahun jatuh di bawah $5, turun lebih dari 80% dari puncak pasca-IPO; kinerja Bullish relatif lebih baik, tetapi juga tertekan setelah bitcoin melemah.

Beban Kepatuhan: Biaya Audit dan Penasihat Hukum yang Meningkat Menimbulkan Tekanan Keuangan

IPO membawa tidak hanya modal, tetapi juga tagihan yang terus bertambah. Pendapatan Gemini pada paruh pertama 2025 hanya $67,9 juta, sementara kerugian bersih mencapai $282 juta. Salah satu alasan inti meluasnya kerugian adalah lonjakan biaya pengawasan dan kepatuhan. Laporan kuartal pertama pasca-IPO menunjukkan kerugian bersih kuartal ketiga mencapai $159,5 juta, biaya pemasaran dan terkait IPO yang tinggi adalah penghambat utama, meskipun pendapatan kuartal itu berlipat ganda menjadi $50,6 juta, tetap tidak dapat mengimbangi.

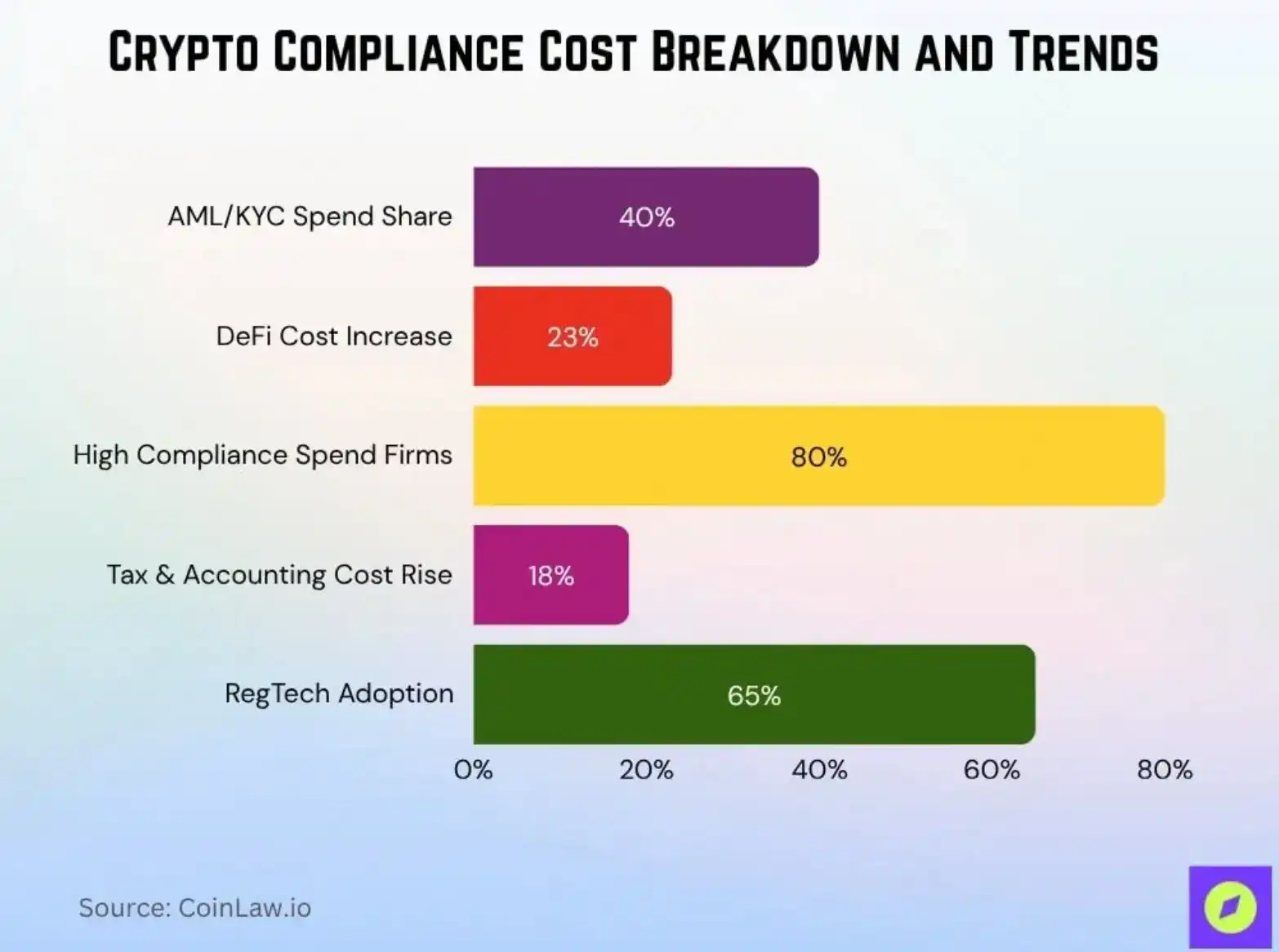

Ini bukanlah kesulitan unik Gemini, tetapi masalah biaya yang harus dihadapi seluruh industri. Menurut statistik CoinLaw, biaya kepatuhan rata-rata usaha kripto kecil dan menengah meningkat dari $620.000 pada 2025 menjadi sekitar $760.000 per tahun pada 2026, naik 22,5%; proses anti-pencucian uang (AML) dan identifikasi nasabah (KYC) menempati 40% anggaran kepatuhan, merupakan biaya tunggal terbesar, banyak perusahaan terpaksa membentuk departemen kepatuhan khusus untuk beradaptasi dengan kebutuhan kepatuhan.

Bagi perusahaan terbuka, daftar biaya ini harus ditumpuk berlipat ganda: biaya audit, biaya penasihat hukum, pengeluaran kepatuhan untuk pelaporan berkala ke SEC, departemen hubungan investor untuk menangani pertanyaan investor institusi, serta tekanan pasar setelah laporan keuangan triwulanan dipublikasikan. Bahkan raksasa seperti Coinbase pernah menghadapi denda kepatuhan $100 juta dari NYDFS untuk AML dan keamanan siber,其中 $50 juta为 denda langsung,另外 $50 juta用于投入 perbaikan.

Gemini adalah strategi prioritas kepatuhan yang khas, lama menggunakan "bursa kripto paling patuh" sebagai inti penjualan merek. Tetapi ironisnya, justru strategi ini yang membuatnya lebih rapuh daripada pesaing mana pun di pasar bear: ketika volume perdagangan menyusut, pendapatan langsung turun, tetapi biaya kepatuhan yang terakumulasi untuk mempertahankan status IPO, justru membawa tekanan keuangan yang besar.

Kekeringan Struktural Daya Tarik Altcoin

Di sisi lain, kesulitan Gemini adalah miniatur dari perubahan seluruh pasar kripto, dan perubahan ini paling jelas terlihat di pasar altcoin. Di setiap bull run sebelumnya, musim altcoin hampir menjadi script standar: bitcoin melonjak, dana meluap ke Ethereum, lalu ke Solana, lalu ke berbagai token kapitalisasi kecil, membentuk efek transfer kekayaan yang bergelombang. Prasyarat logika ini adalah "pasar kripto adalah kolam likuiditas tertutup", setelah dana masuk hanya bisa bergerak di antara aset yang berbeda.

Tetapi pada 2025, prasyarat ini runtuh. Pada akhir 2025, aset under management produk perdagangan bursa (ETP) kripto global telah mencapai nearly $180 miliar, ETF bitcoin menjadi saluran masuk inti dana institusi, membentuk efek pemerasan tertentu terhadap altcoin. Selain itu, dominasi bitcoin sepanjang 2025 berkisar di sekitar 59%, indeks TOTAL2 pasar kripto non-bitcoin secara keseluruhan dari puncak Oktober $1,77 triliun jatuh ke $1,19 triliun pada Desember, turun 32%, dan jatuh di bawah support kunci seperti moving average 50 minggu.

Meskipun beberapa ETF altcoin seperti Solana, XRP, Dogecoin, Chainlink disetujui pada 2025, aliran dana masih sangat terkonsentrasi pada produk bitcoin dan Ethereum, ETF altcoin hanya memperluas pilihan, tidak secara substansial mentransfer alokasi dana. Kepala Layanan Aset ETF Global BNY Mellon指出, ETF altcoin "tidak mungkin berkembang dengan skala yang sama, alasannya adalah sangat sensitif terhadap siklus pasar, permintaan akan berfluktuasi dengan naik turunnya harga".

Dengan kata lain, dana institusi sekarang memiliki "saluran masuk yang patuh dan gesekan rendah", mereka tidak perlu lagi membeli Solana di pasar sekunder dan menanggung risiko likuiditas. Di sisi lain, premium berlebih altcoin, yang pernah berasal dari gesekan tinggi门槛 masuk dan ekspektasi kekayaan di luar hukum; kini kedua parit pelindung ini mungkin sedang menghilang secara bertahap.

Saham Konsep Kripto vs. Altcoin: Permainan Zero-Sum Likuiditas

Sisi lain dari perubahan pasar ini adalah cara investor diperluas secara signifikan. Pada 2021, seorang investor institusi yang ingin mengalokasikan pasar kripto, pilihannya sangat terbatas: membeli koin langsung, membeli saham Coinbase, atau membeli trust GBTC Grayscale, dan menanggung premium negatif jangka panjangnya. Pada 2025, daftar pilihan ini sudah cukup kaya: ETF spot bitcoin, ETF spot Ethereum, Strategy (MSTR), Bitmine (BMNR)......

Kebangkitan saham konsep kripto dan ETF, secara objektif memainkan peran "mesin penyedot likuiditas altcoin". Aset under management ETP kripto global telah mencapai nearly $180 miliar, sebagian besar dana dialihkan dari kolam potensial yang sebelumnya mengalir ke altcoin, dana besar tidak perlu menanggung risiko ekor khusus altcoin seperti audit tidak transparan,漏洞 kontrak, likuiditas mengering, untuk mendapatkan eksposur risiko pasar kripto.

Hasilnya adalah likuiditas pasar altcoin terus memburuk. Buku order yang tipis berarti setiap order jual beli yang agak besar dapat menyebabkan fluktuasi剧烈, ini pada gilirannya menakuti dana institusi yang membutuhkan likuiditas yang dapat diprediksi, membentuk siklus恶性.

Setelah Keuntungan di Luar Hukum Hilang, Kemana Perginya Premium?

Dapat dikatakan, "premium berlebih" aset kripto,从来 bukan gelembung tanpa sebab, ia memiliki sumber struktural yang nyata.

Pertama adalah premium arbitrase regulasi: bursa atau proyek yang tidak patuh karena tidak perlu menanggung biaya regulasi, struktur keuntungan secara alami lebih unggul daripada pesaing yang patuh. Tetapi seiring biaya kepatuhan global menyatu, pengeluaran kepatuhan rata-rata usaha kripto kecil dan menengah pada 2025 telah naik 22,5%,编制 personel kepatuhan terus meningkat, spread keuntungan ini sedang dihapus. Baik Gemini yang IPO maupun bursa kecil yang tidak IPO, semuanya membayar "biaya masuk" regulasi.

Kedua adalah premium kelangkaan likuiditas: ketika pasar kripto masih aset niche, dengan门槛 masuk yang sangat tinggi, peserta yang masuk lebih dulu secara alami menikmati红利 kelangkaan. Tetapi seiring ETF spot menyebar, saham konsep kripto IPO, biaya gesekan masuk institusi turun drastis, kelebihan回报 "hanya bisa didapat di pasar sekunder" yang sebelumnya sudah tidak ada lagi.

Kesulitan Gemini, terletak pada menghabiskan sepuluh tahun membangun "bursa kripto paling patuh", dan pada titik waktu yang tepat menguangkan merek ini menjadi premium IPO. Namun realitas pasca-IPO adalah: ia memasuki lingkungan persaingan di mana "kepatuhan sudah menjadi门槛 dasar bukan keunggulan diferensiasi", tetapi harus membawa biaya tetap yang lebih berat daripada pesaing non-IPO mana pun.

Bagi seluruh pasar,那些红利 yang pernah mendukung回报 berlebih aset kripto, sedang satu per satu dicerna oleh pasar. Yang tersisa, barulah基本面 yang sebenarnya: volume penggunaan aktual protokol, kedalaman likuiditas bursa, keberlanjutan adopsi institusi. Di dunia yang lebih mendekati "logika keuangan tradisional" ini, era valuasi yang didukung narasi mungkin telah berakhir dengan diam-diam.