Catatan Redaksi: Di tengah akselerasi AI, konflik geopolitik, dan siklus suku bunga tinggi yang tumpang tindih, diskusi pasar mulai bergeser dari "berapa lama pertumbuhan dapat bertahan" ke pertanyaan yang lebih mendasar: apa yang terjadi ketika sistem berbasis utang menghadapi guncangan teknologi deflasioner?

Artikel ini berangkat dari serangkaian sinyal makro yang sedang terjadi, seperti tekanan utang sovereign yang meningkat, gejolak harga energi, penurunan kepercayaan konsumen, dan perubahan struktur ketenagakerjaan, untuk menggambarkan gambaran yang lebih tegang: di satu sisi, AI membawa peningkatan produktivitas yang belum pernah terjadi sebelumnya; di sisi lain, "dividen efisiensi" ini justru dapat berubah menjadi kontraksi permintaan dan risiko wanprestasi dalam sistem berleverase tinggi, bahkan memperbesar kerapuhan sistemik. Secara bersamaan, jalur evolusi berbagai gelembung aset dalam sejarah juga memberikan referensi bagi euforia valuasi AI saat ini.

Dalam kerangka ini, artikel ini mengalihkan pandangan kembali ke individu: ketika ketidakpastian struktural menjadi norma, bagaimana seharusnya individu membangun "kemampuan antisiklus" pada tingkat keuangan, karir, dan kognitif. Dari pertahanan arus kas, penumpukan keterampilan, hingga alokasi aset jangka panjang, intinya bukanlah memprediksi titik balik, tetapi meningkatkan kemampuan bertahan dan memilih dalam lingkungan yang tidak pasti.

Berikut adalah teks aslinya:

Kita sedang melangkah menuju krisis keuangan yang meluas penuh. Ini akan menjadikan Anda, atau menghancurkan Anda.

Dan itu, tergantung pada dua hal: apakah Anda memilih untuk mengabaikannya, atau bersiap-siap lebih awal?

Pertama, saya perlu menjelaskan beberapa hal:

1. Saya bukan tipe orang yang pesimis. Tetapi beberapa hal yang akan saya sebutkan mungkin akan membuat orang merasa saya meramalkan hal buruk. Itu hanya kenyataannya, sebenarnya saya melihat semua ini dengan sikap yang relatif optimis.

2. Apakah saya ahli? Tentu saja tidak. Tetapi saya akan membayar penilaian saya dengan uang sungguhan—baik dalam keputusan di pasar maupun pilihan dalam hidup.

Saya juga sadar, dalam jangka pendek, pasar mungkin akan mengalami pelonggaran, bahkan naik (mungkin ada yang mengutip ini untuk mengejek saya). Tetapi yang saya bicarakan bukanlah pergerakan seminggu ini, melainkan tren siklus yang lebih panjang. Karena saya memang meluangkan waktu untuk melakukan penelitian mendalam, untuk memahami apa yang sedang terjadi. Dan sekarang, banyak hal yang terjadi, dan bukan hanya perang Iran.

Tapi kita bisa mulai dari ini

Minyak, Energi, dan "Pajak Tak Terlihat" Itu

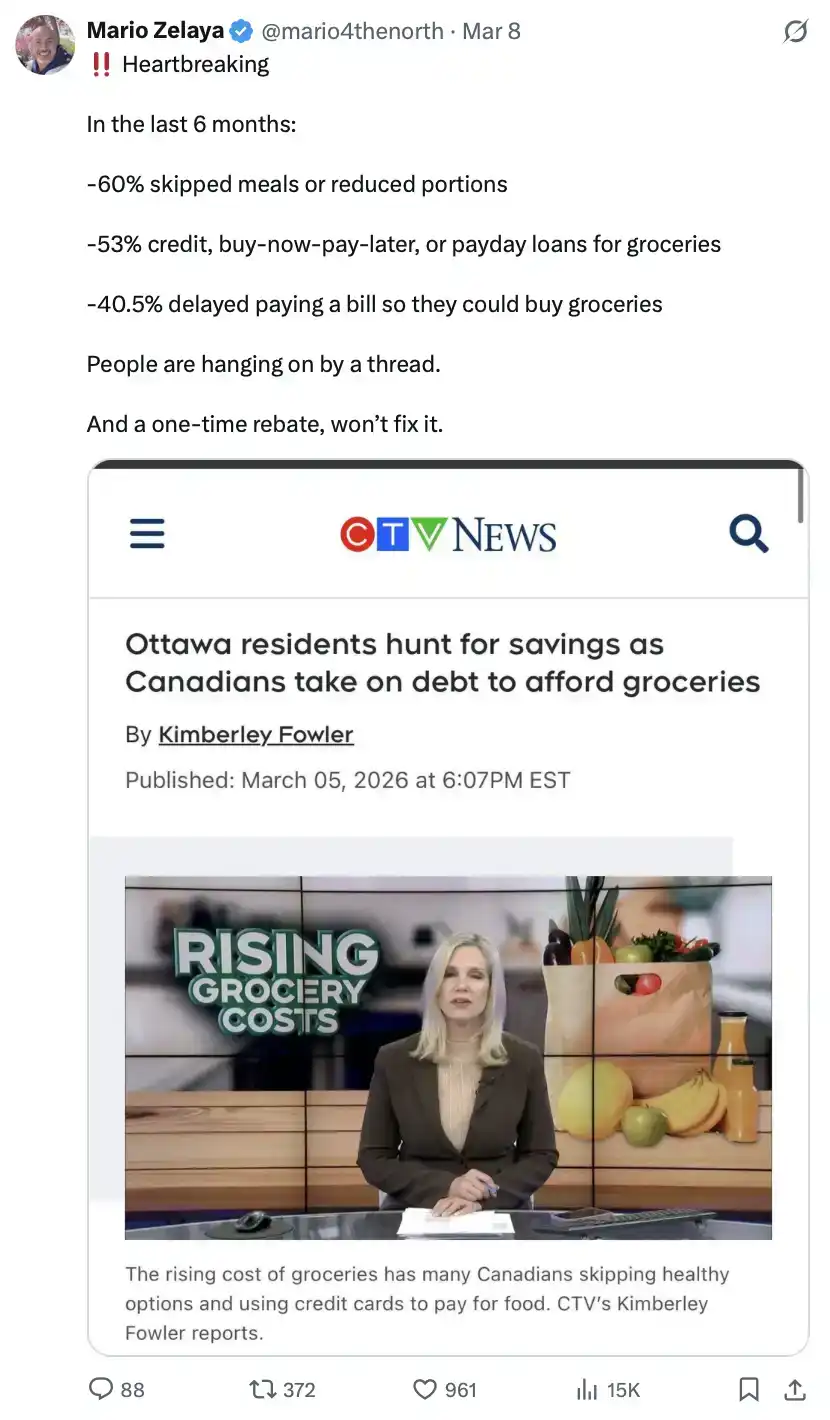

Perang Timur Tengah, penghancuran infrastruktur kunci, ancaman penghancuran lebih lanjut, eskalasi situasi, sambil berpura-pura "mendinginkan", ditambah dengan masalah Selat—faktor-faktor ini jelas akan mendorong harga minyak naik. Dan biaya energi yang lebih tinggi, pada dasarnya adalah "pajak tersembunyi", yang pada akhirnya akan menular ke seluruh rantai pasokan, membuat biaya hidup orang biasa naik secara keseluruhan.

Apa yang akan terjadi selanjutnya? Suku bunga naik, tekanan keuangan orang-orang terus terjepit, semakin banyak orang yang tidak mampu membayar KPR, juga tidak lulus assessment kemampuan refinancing, terpaksa beralih ke suku bunga mengambang. Dan suku bunga ini, kemungkinan besar dua kali lipat biaya yang mereka bayar di era suku bunga rendah (misalnya suku bunga tetap 1% yang dikunci Desember lalu).

Ya, situasinya sama sekali tidak optimis. Dalam lingkungan seperti ini, pengeluaran konsumen akan tertekan dengan jelas, bahkan perlahan "tercekik".

Oh, dan sekarang, AS sedang berusaha mati-matian untuk menekan hal ini......

Spiral Kematian Utang Sovereign

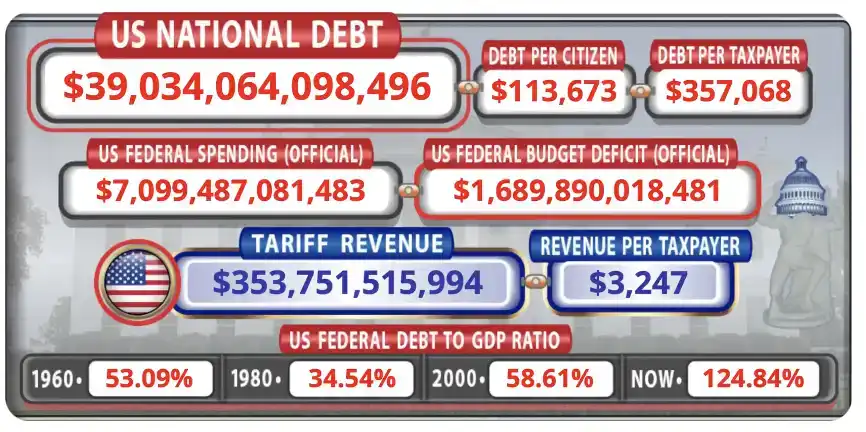

Jumlah utang AS baru saja menembus $39 triliun. Angka ini sendiri sudah cukup mengkhawatirkan.

Pada saat yang sama, pendapatan pemerintah per tahun hanya sekitar $5,4 triliun, tetapi pengeluaran mendekati $7 triliun. Sekitar 120% dari pendapatan fiskal, habis oleh pengeluaran kesejahteraan generasi baby boom, bunga utang historis, serta belanja pertahanan.

Data ini bisa Anda lihat secara real-time di @USDebtClock_org.

Keadaan hanya akan lebih buruk. Jika pemerintah memotong pengeluaran, PDB akan menyusut, hasilnya justru membuat "rasio defisit terhadap PDB" menjadi lebih buruk, ini adalah jebakan tanpa jalan keluar yang bersih.

Lalu, apa yang biasanya dilakukan pemerintah dalam sejarah ketika utang secara matematis sudah tidak bisa dibayar? Entah "mencetak uang" (menciptakan uang dari ketiadaan), atau mengalihkan perhatian melalui perang, kadang-kadang keduanya terjadi bersamaan.

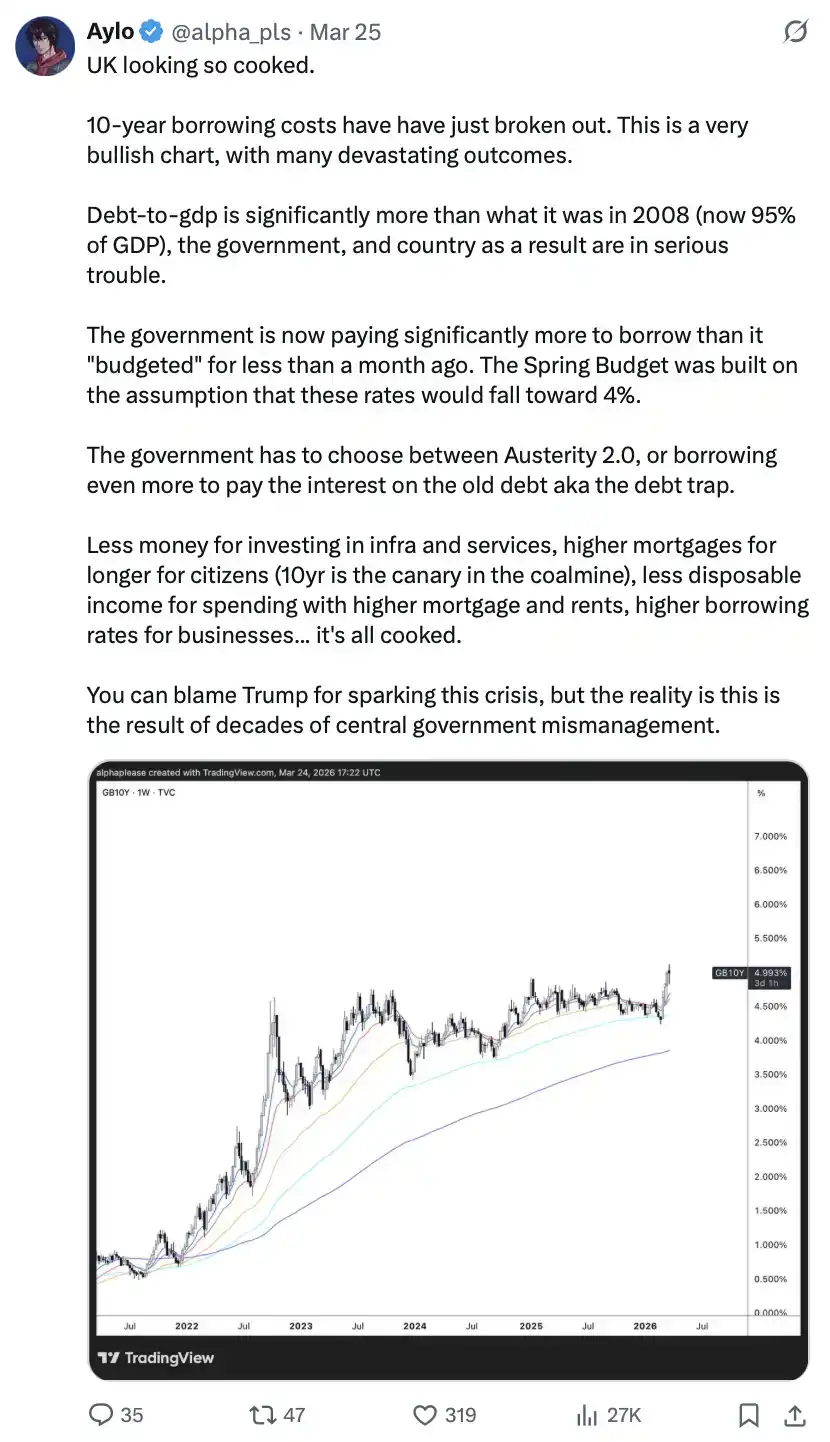

Dan di seberang Samudra Atlantik, teman lama Anda Inggris, sudah mulai terjerumus ke dalam "siklus setan": kenaikan gaji sektor publik melampaui inflasi, memaksa pemerintah menaikkan pajak; pajak yang lebih tinggi menekan pertumbuhan ekonomi; ekonomi lemah justru membutuhkan lebih banyak "pencetakan uang". Begitu seterusnya. Sementara itu, imbal hasil obligasi pemerintah Inggris 30 tahun telah naik ke level tertinggi sejak 2008, pasar obligasi sebenarnya mempertanyakan kemampuan kredit pemerintah Inggris.

Melirik ke global, selisih suku bunga (spread) antara obligasi pemerintah AS 10 tahun dan obligasi pemerintah Jepang terus menyempit, sementara yen melemah, ini adalah sinyal peringatan "spiral kematian utang sovereign" yang sesuai textbook.

Ancaman Deflasi/Gelembung AI

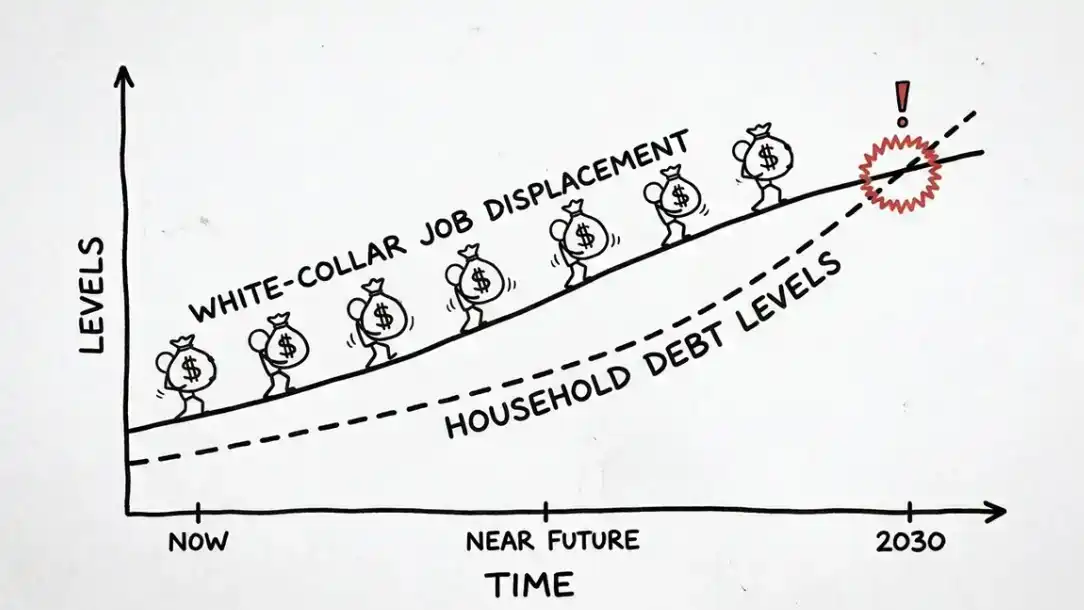

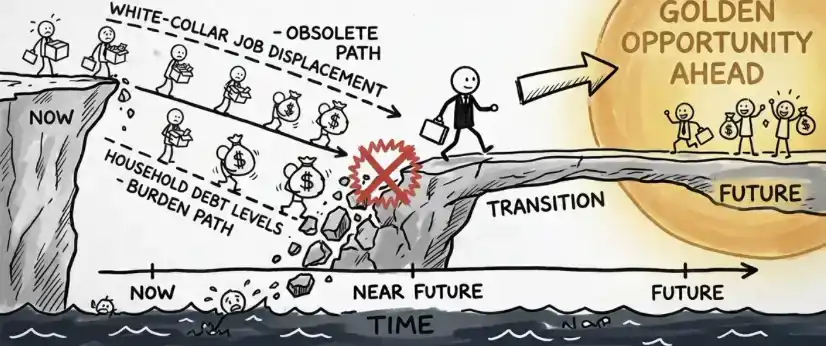

AI mewakili akselerasi teknologi tercepat dalam sejarah manusia, peningkatan produktivitas yang masif sedang datang. Kedengarannya indah, sampai Anda menyadari masalahnya.

Kita berada dalam sistem ekonomi yang berbasis utang. Dalam ekonomi berleverase tinggi, "peningkatan produktivitas deflasioner" skala besar tidak akan membawa kemakmuran, tetapi justru dapat meledakkan seluruh sistem. Kelompok karyawan umumnya menanggung KPR, pinjaman mobil, dan pinjaman siswa yang tidak dapat dihapuskan. AI tidak perlu menggantikan semua pekerjaan untuk memicu krisis, bahkan hanya sebagian kecil pekerjaan yang digantikan, akan memicu reaksi berantai, akhirnya berevolusi menjadi wanprestasi sistemik pada tingkat sistem perbankan.

Baca lagi kalimat ini. "Bagaimana jika AI sendiri adalah gelembung?" Sisi lain masalahnya adalah: AI juga bisa menjadi gelembung, dan ketika gelembung pecah, konsekuensinya tidak pernah lunak.

Sejarah sudah memberikan jalur serupa:

1929: Orang meminjam sampai limit untuk membeli saham dan barang tahan lama, bank mengeluarkan hampir setiap sen; ketika musik berhenti, tidak ada penyangga.

2000: Asalkan nama perusahaan ada ".com", investor menggelontorkan miliaran dolar—tidak ada pendapatan, tidak ada rencana, tidak masalah, sampai rantai pendanaan putus.

2008: Bank memberikan KPR kepada pengangguran, lembaga pemeringkat justru memberi aset beracun itu peringkat "AAA", seolah-olah memberi bintang emas sekolah dasar, akhirnya dua puluh juta lapangan kerja di seluruh dunia terhapus.

Hari ini? Beberapa analis melihat valuasi perusahaan AI, sudah mulai merasa gelisah yang sama. Seluruh sistem, pada dasarnya berjalan di atas gelembung kredit.

Ekonom mazhab Austria sudah memperingatkan hal ini selama puluhan tahun: entah secara aktif memecahkan gelembung (dengan biaya resesi ekonomi parah), atau mata uang sendiri dihancurkan (menuju hiperinflasi).

Anda hanya bisa memilih di antara keduanya.

Sinyal Peringatan Dini

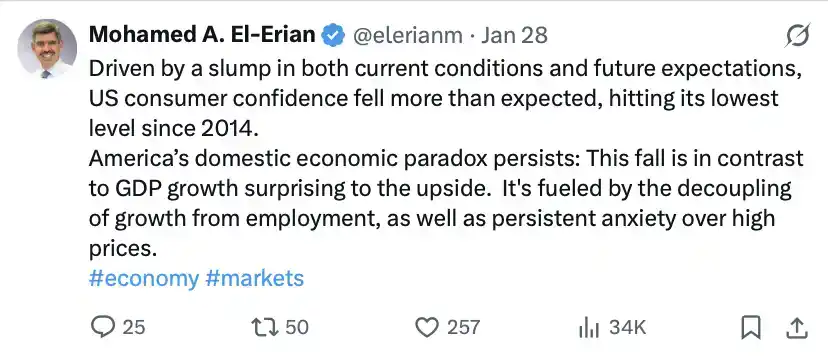

Ini bukanlah prediksi, melainkan sinyal yang sedang terjadi saat ini: kepercayaan konsumen jatuh ke level terendah sepanjang masa, mesin konsumsi sedang mati.

Pasar obligasi pemerintah menunjukkan anomaly, ini lebih mirip tanda yang muncul saat "pelarian modal" di pasar emerging.

"Sinyal bertahan hidup" dalam kehidupan sehari-hari juga semakin jelas: orang mulai menggunakan Klarna untuk membeli makanan cepat saji dan kebutuhan sehari-hari secara cicilan; jumlah rekrutmen militer melonjak; jumlah mahasiswa pascasarjana meningkat signifikan (dalam bahasa lain: tidak dapat pekerjaan).

Tekanan di tingkat perusahaan juga muncul: perusahaan teknologi menggunakan tenaga kerja luar negeri, atau langsung menggunakan AI, untuk menggantikan karyawan lokal.

Tidak percaya?

Baiklah, bukti sudah cukup, lalu apa yang harus kita lakukan? Duduk di sana mengeluh tentang nasib, mengeluh? Tentu tidak.

Yang harus kita lakukan, adalah pertama menyadari keberadaan hal ini, kemudian bersiap untuk itu, agar bertahan hidup.

Bagaimana Menghadapi (Panduan Aksi)

Konten selanjutnya, bisa dianggap sebagai daftar yang dapat ditindaklanjuti.

Kita harus menghadapinya dengan mentalitas "gelas masih terisi setengah". Bertindak dengan sikap pragmatis, mau bekerja keras, sekaligus percaya bahwa keadaan akhirnya akan membaik. Ini bukan kiamat. Justru karena清楚这一点 (memahami hal ini), kita berani mengambil risiko ketika waktunya tiba.

Pertahanan Keuangan Segera

Buat dana darurat yang dapat menutup pengeluaran hidup minimum" selama 3 sampai 6 bulan. Selain pembayaran minimum, prioritas hal ini di atas segalanya. Jika Anda sekarang tidak memiliki tabungan sama sekali, segera tabung $1000 pertama Anda.

Ini bukan pilihan. Jangan berhutang untuk konsumsi. Jika harus melakukan pengeluaran besar yang必要 (perlu), usahakan kunci suku bunga tetap sekarang. Dalam siklus resesi, suku bunga mengambang akan membebani Anda.

Bersihkan hutang kartu kredit secepatnya. Saat ekonomi turun, suku bunga mengambang biasanya naik. Harus aktif melunasi, jika perlu telepon bank untuk bernegosiasi menurunkan suku bunga—berbicara tidak ada biaya, dan data menunjukkan, sekitar 70% orang memang berhasil. Atau, Anda juga bisa pertimbangkan pindah ke kartu kredit transfer saldo berbunga 0%, tetapi pastikan hitung, apakah bisa lunas sebelum suku bunga disesuaikan naik.

Jangan jamin siapa pun. Hampir 40% penjamin akhirnya membayar hutang untuk peminjam. Jika ingin membantu orang, beri uang langsung atau berikan pinjaman pribadi. Bagaimanapun, lindungi catatan kredit Anda sendiri. Kedengarannya sangat dasar, tetapi sangat krusial.

Perlindungan Karir dan Penghasilan

Anda benci bos? Bisa dimengerti. Tetapi jika tidak ada rencana cadangan, dalam lingkungan di mana peluang rekrutmen turun ke titik terendah, posisi digantikan, hanya karena "tidak suka bos" lalu impulsif mengundurkan diri—maka berharaplah yang terbaik.

Tingkatkan keterampilan terus-menerus, terutama belajar memanfaatkan AI. Tentu juga bisa arah lain. YouTube, Udemy, Khan Academy, bootcamp pemrograman—sebagian besar gratis atau biaya很低 (sangat rendah). Belajar pemrograman, belajar SEO, tumpuk keterampilan yang membuat Anda lebih sulit digantikan, atau membuat Anda memiliki kemampuan memulai side business.

Mulai一份 side business (satu side business). Freelance, layanan online, produk kerajinan tangan都可以 (bisa semua). Rata-rata,一个 side business (satu side business) dapat menghasilkan pendapatan sekitar $500 per bulan, dan uang ini, akan membangun bantalan keamanan untuk Anda saat tidur.

Strategi Investasi dan Kekayaan

Abaikan kepanikan yang dibuat media. Ekonom hampir setiap tahun memprediksi resesi, dan "menelusuri informasi panik" hanya akan membuat Anda membuat keputusan emosional, menghancurkan portofolio investasi.

Dari perspektif jangka panjang, indeks S&P 500 terus naik—bagaimanapun juga ini mewakili 500 perusahaan teratas AS. Jika Anda sudah siap, pada tahap seperti ini justru saat yang baik untuk menambah aset berisiko. Saya akan melakukan ini, sekaligus mengalokasikan Bitcoin sebanyak mungkin pada saat yang tepat, sebelum itu terus dollar-cost averaging, akumulasi bertahap.

Pasar akhirnya总会 (selalu) pulih. Jika melewatkan 10 hari performa terbaik pasar, Anda hampir melewatkan sebagian besar keuntungan. Jadi, ketika pasar sudah turun 25%–35% (contohnya S&P), tetapi masih ada yang bilang akan lebih buruk, justru mungkin saatnya Anda mengambil risiko.

Percaya pada kekuatan waktu. Penelitian Schroders yang mencakup data 148 tahun menunjukkan: berinvestasi 1 bulan, probabilitas rugi sekitar 40%; berinvestasi 1 tahun, turun ke 30%; berinvestasi 20 tahun, hampir nol.

Lihat dalam jangka panjang. Mungkin Anda tidak harus menunggu 20 tahun, tetapi setidaknya berpikir dalam satuan satu siklus. Atau, Anda juga bisa menjadi "kecoak yang tidak bisa dipukul mati".

Anda tahu siapa orang ini?

Hari ini, "menjadi kecoak yang tidak bisa dipukul mati", kira-kira berarti: kas + komoditas + saham, alokasi seimbang.

Kombinasi seperti ini, dapat membuat aset Anda terus berkembang dengan bunga majemuk dalam siklus yang berbeda. Namun, ini lebih cocok untuk orang dengan volume dana较大 (besar), belum tentu bisa membuat Anda kaya mendadak, tetapi bisa membuat Anda stabil.

Jika Anda memegang kas, saya pribadi还是会 (masih akan) pertimbangkan melakukan beberapa alokasi di ujung kurva risiko yang lebih jauh, misalnya menambah posisi ketika Bitcoin turun sekitar 70%. Tentu, ini hanya pandangan saya, bukan saran.

Ingat: ketika semua orang panik menjual, orang yang bersedia menanggung risiko,才有机会 (baru有机会 (berpeluang) mendapatkan imbal hasil kekayaan yang besar.

Selanjutnya, adalah arah investasi yang sering diabaikan, tetapi sangat penting—

Persiapan Pribadi

1) Investasikan Kesehatan Anda

Buat diri Anda "lebih tidak mudah dijatuhkan". Mulai sekarang investasikan waktu dan tenaga untuk meningkatkan kondisi fisik, capai level kebugaran terbaik dalam hidup sebisa mungkin.

Satu penyakit, satu operasi, atau tidak bisa bekerja untuk waktu singkat,都可以 (bisa) langsung menghancurkan kondisi keuangan Anda. Karena itu, ini adalah investasi "tingkat pengembalian tertinggi" yang dapat Anda lakukan.

2) Perencanaan Aset dan Pajak

Lakukan perencanaan pajak, maksimalkan penggunaan akun bebas pajak dan kuota pensiun. Selesaikan pengaturan warisan dan warisan sebelum akhir tahun pajak, terutama dalam situasi kebijakan mungkin berubah (misalnya menghapus aturan bebas pajak 7 tahun atau mengenakan pajak capital gain pada warisan). Jika perlu, minta bantuan profesional.

3) Investasikan Kognisi dan Pengetahuan Anda

Jangan diejek karena memperhatikan hal "di luar bidang Anda". Mungkin algoritme tidak akan langsung memberi hadiah Anda, tetapi orang yang benar-benar terus penasaran, terus belajar, pada akhirnya都会 (akan) mendapat manfaat. Terus keluarkan, terus belajar, kemampuan dan pengaruh Anda akan terkumpul perlahan, algoritme迟早 (pasti) akan "melihat Anda".

Krisis keuangan 2008 menghancurkan jutaan lapangan kerja, tetapi sekaligus melahirkan一整代 (seluruh generasi) developer, pemasar digital, dan pengusaha internet. Mereka mempelajari keterampilan dengan biaya rendah di masa rendah, dan mencapai lompatan kekayaan dalam bull market之后 (setelahnya).

Lalu, di mana seharusnya Anda menginvestasikan waktu?

Lapisan pertama: Keterampilan yang Langsung Menghasilkan Pendapatan

Copywriting, penjualan, pemrograman, SEO. Keterampilan ini dapat langsung menghasilkan uang, baik sebagai freelancer, maupun menciptakan nilai di dalam perusahaan. Seorang copywriter yang懂转化 (paham konversi), dapat menghasilkan uang dalam lingkungan apa pun; seorang developer yang dapat mengirimkan produk, adalah orang yang paling tidak berani dipecat perusahaan.

Lapisan kedua: Keterampilan Melindungi dan Memperbesar Pendapatan

Pengetahuan keuangan, perencanaan pajak, kemampuan negosiasi, pengetahuan hukum dasar. Banyak orang menyerahkan uang kepada konsultan untuk menangani hal yang sebenarnya bisa dipelajari sendiri dalam satu akhir pekan, dan "biaya ketidaktahuan" ini, akan放大 (memperbesar) seperti bunga majemuk.

Lapisan ketiga: Kemampuan Membangun Keunggulan Jangka Panjang

Analisis makro, pemahaman siklus teknologi, mengidentifikasi aliran modal lebih awal. Kemampuan ini dapat membuat Anda melihat tren ketika publik belum bereaksi.

Tetapi pada akhirnya, yang paling penting还是 (tetap) menginvestasikan waktu pada hal yang benar-benar Anda minati, dan愿意 (bersedia) digali dalam jangka panjang. Semua yang Anda lakukan, bukan hanya untuk diri sendiri, tetapi juga untuk keluarga Anda—membuat mereka少一点 (sedikit lebih sedikit) ketidakpastian di masa depan,多一分 (sedikit lebih banyak) ketenangan.

Karena itulah, kami memilih bersiap lebih awal. Kami bukan anak-anak, juga bukan orang yang optimis buta. Kami sadar, rasional, sekaligus masih percaya bahwa keadaan akan membaik.

Artikel ini ditulis dengan sangat menyenangkan. Apapun yang terjadi selanjutnya di dunia, kami sudah做好了 (melakukan persiapan) untuk menghadapinya.

P.S. Informasi ini tidak langka, hanya diabaikan secara selektif oleh kebanyakan orang. Yang benar-benar membuat perbedaan,从来不是 (bukan pernah) "apakah tahu",而是 (melainkan) "apakah bertindak".