Penulis: Zen, PANews

Telegram baru-baru ini kembali menjadi sorotan karena informasi keuangan yang beredar ke investor: kurva pendapatan naik, tetapi laba bersih justru turun. Variabel kuncinya di sini bukanlah perlambatan pertumbuhan pengguna, melainkan penurunan harga TON yang menyebabkan fluktuasi aset "menembus" ke dalam laporan laba rugi.

Penjualan token TON senilai lebih dari $450 juta membuat pihak luar mulai meninjau ulang hubungan kepentingan dan batasannya dengan ekosistem TON.

Karena Harga TON Lesu, Pendapatan Telegram Meloncer Tapi Tetap Rugi Bersih

Menurut laporan FT, pada paruh pertama tahun 2025, Telegram berhasil mencapai lompatan besar dalam pendapatan. Laporan keuangan yang belum diaudit menunjukkan bahwa pendapatan perusahaan pada paruh pertama tahun itu mencapai $870 juta, meningkat 65% dibandingkan tahun sebelumnya, jauh melampaui $525 juta pada paruh pertama tahun 2024; dan menghasilkan laba operasi hampir $400 juta.

Dari struktur pendapatan, pendapatan iklan Telegram tumbuh 5%, mencapai $125 juta; pendapatan langganan premium melonjak 88%, mencapai $223 juta, hampir dua kali lipat dari periode yang sama tahun sebelumnya. Dibandingkan dengan kedua item ini, faktor utama pertumbuhan pendapatan Telegram terutama berasal dari perjanjian eksklusif dengan blockchain TON — TON menjadi infrastruktur blockchain eksklusif untuk ekosistem aplikasi mini Telegram, dan membawa pendapatan terkait hampir $300 juta untuk Telegram.

Oleh karena itu, secara keseluruhan, Telegram pada paruh pertama tahun lalu terus melanjutkan pertumbuhan kuat yang dibawa oleh demam game mini yang dimulai pada tahun 2024 — pada tahun 2024, Telegram mencapai profitabilitas tahunan untuk pertama kalinya, dengan laba mencapai $540 juta, dan pendapatan tahunan mencapai $1,4 miliar, jauh lebih tinggi dari $343 juta pada tahun 2023.

Dari pendapatan $1,4 miliar pada tahun 2024, sekitar setengahnya berasal dari yang disebut "kemitraan dan ekosistem", kira-kira $250 juta dari iklan, dan $292 juta dari layanan langganan premiumnya. Jelas, pertumbuhan Telegram sebagian didorong oleh lonjakan jumlah pengguna berbayar, dan lebih lagi oleh keuntungan yang dibawa oleh kerja samanya yang terkait dengan cryptocurrency.

Namun, volatilitas tinggi cryptocurrency juga membawa risiko bagi Telegram. Meskipun paruh pertama 2025 menghasilkan laba operasi hampir $400 juta, Telegram masih mencatat kerugian bersih $222 juta. Menurut sumber知情人士, ini karena perusahaan terpaksa melakukan penilaian ulang terhadap aset token Ton yang dipegangnya. Dan karena kelanjutan kelesuan altcoin pada tahun 2025, harga token Ton terus turun, dengan penurunan lebih dari 73% pada titik terendahnya.

Jual $450 Juta, Apakah Realisasi Keuntungan atau Menerapkan Filosofi Desentralisasi

Terbiasa dengan kelesuan harga altcoin jangka panjang, serta kondisi rugi mengambang dari banyak perusahaan publik DAT, investor retail tidak terlalu terkejut dengan kerugian Telegram akibat depresiasi aset virtual. Yang lebih membuat komunitas terkejut dan tidak senang, adalah laporan FT yang menyatakan bahwa Telegram melakukan penjualan besar-besaran, dengan nilai penjualan token TON-nya melebihi $450 juta. Angka ini melebihi 10% dari kapitalisasi pasar yang beredar saat ini.

Akibatnya, penurunan berkelanjutan harga TON, dikombinasikan dengan penjualan sejumlah besar token yang dipegang oleh Telegram, memicu keraguan dan kontroversi dari sebagian komunitas TON dan investor tentang "penjualan koin untuk realisasi keuntungan" dan pengkhianatan terhadap investor Ton.

Menurut penjelasan publik Manuel Stotz, Ketua Dewan perusahaan perbendaharaan TON, TONStrategy (Kode Nasdaq: TONX), semua token TON yang dijual Telegram ditetapkan dengan pembukaan bertahap selama empat tahun. Artinya, token ini tidak dapat beredar di pasar sekunder dalam waktu singkat, dan tidak akan menyebabkan tekanan jual instan.

Selain itu, Stotz menyatakan bahwa pembeli utama yang diajak kerja sama oleh Telegram adalah entitas investasi jangka panjang seperti perusahaan TONX yang dipimpinnya. Dan pembelian token ini oleh mereka adalah untuk dipegang dan di-staking dalam jangka panjang. TONX yang dipimpin Stotz, sebagai perusahaan investasi khusus ekosistem TON yang terdaftar di AS, pembelian token dari Telegram terutama akan digunakan untuk tujuan strategis jangka panjang, bukan untuk spekulasi.

Stotz juga menekankan bahwa jumlah bersih token Ton yang dipegang Telegram tidak berkurang secara signifikan setelah transaksi, dan bahkan mungkin meningkat. Ini karena Telegram, dengan menjual sebagian kepemilikannya, mendapatkan distribusi token dengan periode kunci, serta dalam bisnis seperti bagi hasil iklan dapat terus memperoleh pendapatan TON baru, sehingga perhitungan komprehensif kepemilikan masih dipertahankan pada level tinggi.

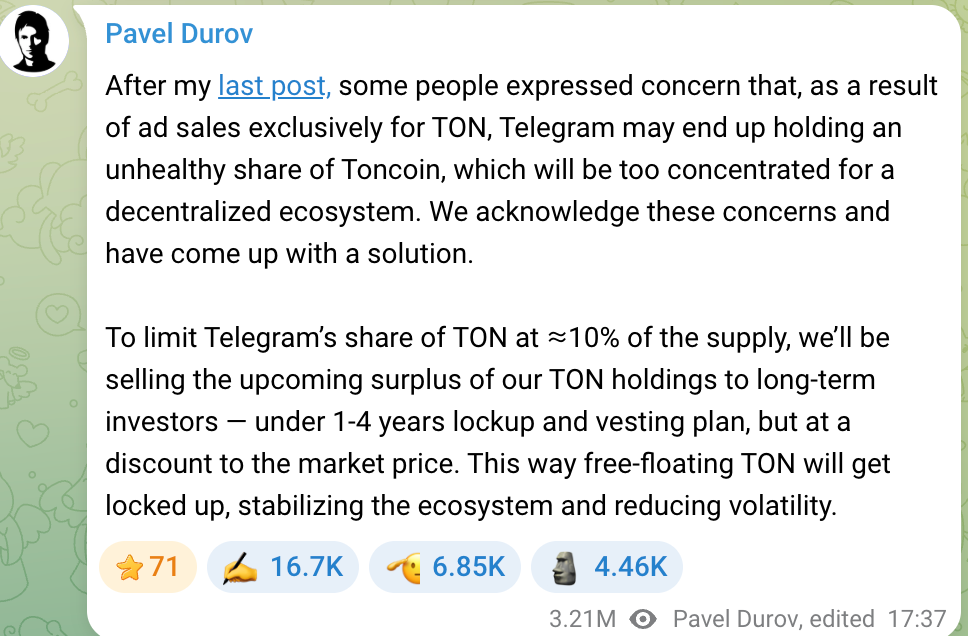

Model bisnis Telegram yang memperoleh token TON dalam jangka panjang juga sebelumnya menimbulkan kekhawatiran bagi beberapa anggota komunitas — perusahaan memegang proporsi token yang terlalu tinggi, yang tidak menguntungkan bagi desentralisasi TON. Pendiri Telegram, Pavel Durov, sangat memperhatikan kekhawatiran ini, dan sudah pada tahun 2024 menyatakan bahwa tim akan mengontrol porsi kepemilikan TON oleh Telegram tidak lebih dari 10%. Jika kepemilikan melebihi standar ini, bagian yang melebihi akan dijual kepada investor jangka panjang, agar token didistribusikan lebih luas, sekaligus juga mengumpulkan dana pengembangan untuk Telegram.

Durov menekankan, penjualan ini akan dilakukan dengan diskon sedikit di bawah harga pasar, dan ditetapkan dengan periode kunci dan vesting, untuk menghindari tekanan jual jangka pendek, dan menjamin stabilitas ekosistem TON. Rencana ini bertujuan untuk mencegah konsentrasi TON di tangan Telegram yang memicu kekhawatiran manipulasi harga, dan menjaga tujuan desentralisasi proyek. Oleh karena itu, tindakan penjualan koin oleh Telegram lebih mirip dengan bagian dari penyesuaian struktur aset dan manajemen likuiditas, bukan sekadar realisasi keuntungan dengan menjual tinggi.

Perlu dicatat, penurunan berkelanjutan harga TON pada tahun 2025 memang membawa tekanan impairment pada laporan keuangan Telegram, tetapi dalam jangka panjang ikatan tinggi Telegram dengan TON juga membentuk situasi kemakmuran dan kerugian bersama.

Telegram, melalui partisipasi mendalam dalam ekosistem TON, memperoleh sumber pendapatan baru dan highlight produk, tetapi juga harus menanggung dampak keuangan dari fluktuasi pasar crypto. Efek "pedang bermata dua" ini juga merupakan faktor yang harus dipertimbangkan investor ketika menilai nilainya saat Telegram mempertimbangkan IPO.

Prospek IPO Telegram

Seiring dengan kinerja keuangan yang meningkat dan diversifikasi bisnis, prospek penawaran umum perdana (IPO) Telegram menjadi fokus perhatian pasar. Perusahaan ini sejak tahun 2021 telah mengumpulkan dana lebih dari $1 miliar melalui penerbitan beberapa putaran obligasi; pada tahun 2025 kembali menerbitkan obligasi konversi senilai $1,7 miliar, dan menarik partisipasi dari institusi internasional ternama seperti BlackRock, Mubadala Abu Dhabi.

Langkah-langkah penggalangan dana ini tidak hanya memberikan transfusi darah bagi Telegram, tetapi juga dianggap sebagai persiapan untuk IPO. Namun, jalan menuju IPO Telegram tidak mulus, pengaturan utang, lingkungan regulasi, dan faktor pendiri akan mempengaruhi proses IPO.

Telegram saat ini memiliki dua obligasi utama yang masih beredar: satu adalah obligasi dengan kupon 7%, jatuh tempo Maret 2026, yang lainnya adalah obligasi konversi dengan kupon 9%, jatuh tempo 2030. Dalam obligasi kedua senilai $1,7 miliar, sekitar $955 juta digunakan untuk menukar obligasi lama, $745 juta adalah dana tambahan untuk perusahaan.

Keistimewaan obligasi konversi adalah memiliki klausul konversi IPO: jika perusahaan go public sebelum 2030, investor dapat menebus/menukar dengan harga sekitar 80% dari harga IPO, setara dengan diskon 20%. Dengan kata lain, investor ini bertaruh bahwa Telegram dapat berhasil IPO dan mendapatkan premium valuasi yang lumayan.

Saat ini Telegram melalui pertukaran utang tahun 2025, telah menebus atau melunasi sebagian besar obligasi jatuh tempo 2026 lebih awal. Durov secara terbuka menyatakan bahwa utang lama tahun 2021 pada dasarnya telah dilunasi, dan tidak akan构成 risiko saat ini. Menanggapi pembekuan obligasi Rusia senilai $500 juta yang mempengaruhi Telegram, dia menanggapi bahwa Telegram tidak bergantung pada modal Rusia, dan dalam obligasi $1,7 miliar yang baru diterbitkan, tidak ada investor Rusia.

Oleh karena itu, utang utama Telegram sekarang adalah obligasi konversi jatuh tempo 2030, menyisakan jendela IPO yang relatif longgar. Namun, banyak investor masih memperkirakan Telegram akan mencari go public sekitar tahun 2026-2027, mewujudkan konversi utang menjadi ekuitas dan membuka saluran pembiayaan baru. Jika melewatkan jendela ini, perusahaan di masa depan perlu menanggung tekanan bunga utang jangka panjang, dan mungkin kehilangan peluang baik untuk transisi ke pembiayaan ekuitas.

Saat mengukur nilai IPO Telegram, investor juga memperhatikan prospek profitabilitas dan model pemotongannya. Telegram saat ini memiliki sekitar 1 miliar pengguna aktif bulanan, diperkirakan 450 juta pengguna aktif harian, basis pengguna yang besar memberikannya ruang imajinasi komersialisasi. Meskipun bisnis tumbuh pesat dalam dua tahun terakhir, Telegram masih perlu membuktikan bahwa model bisnisnya dapat mencapai profitabilitas berkelanjutan.

Kabar baiknya, Telegram saat ini memiliki kendali absolut atas ekosistemnya, Durov baru-baru ini menekankan bahwa pemegang saham tunggal perusahaan masih adalah dirinya sendiri, kreditur tidak terlibat dalam tata kelola perusahaan.

Oleh karena itu, Telegram有可能在不受股东短视牵制的情况下,牺牲部分短期利润换取长期用户黏性和生态繁荣。这种“延迟满足”策略符合Durov一贯的产品哲学,也将成为IPO路径中向投资者讲述增长故事的核心。

Namun perlu ditekankan, IPO tidak hanya bergantung pada struktur keuangan dan utang. FT指出,Telegram 的潜在上市计划目前仍受到法国针对杜罗夫的司法程序影响,相关不确定性使得上市时间表难以明确。而 Telegram 在与投资者的沟通中也承认,这一调查可能构成障碍。

Bacaan yang Direkomendasikan:

Laporan Tahunan Industri Web3 RootData 2025

Xiao Hong: Dari Pemuda Kota Kecil ke CEO Manus, Long-Termisme Seorang Penganut Bitcoin

Aliran Kekuasaan Binance: Dilema Kekaisaran 300 Juta Pengguna

Apakah Keuntungan Buyback Proyek Benar-Benar Sampai di Ujung?