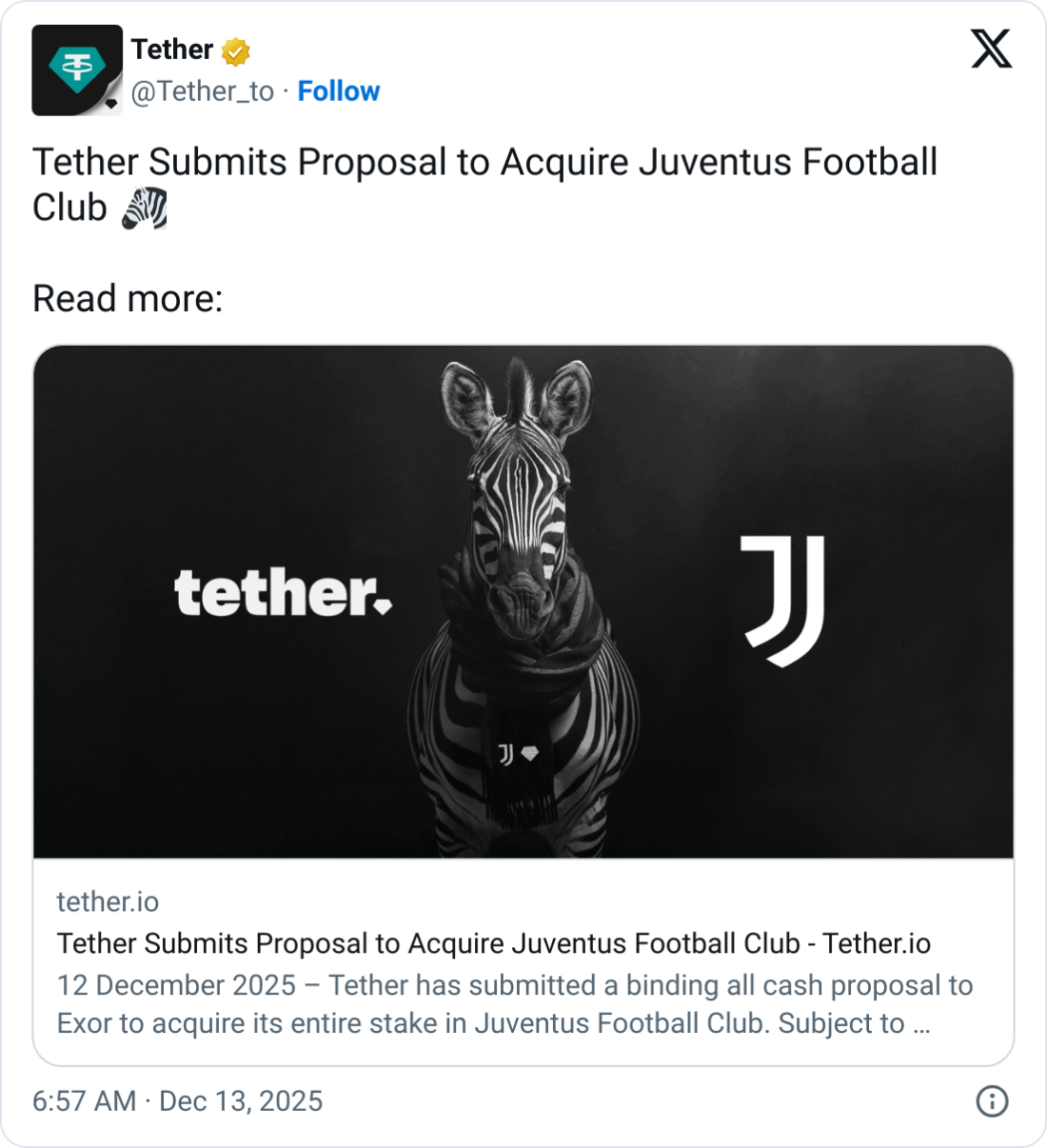

Penerbit stablecoin kripto Tether menyatakan telah meluncurkan penawaran untuk mengakuisisi penuh klub sepak bola profesional Italia, Juventus Football Club, yang dilaporkan sudah ditolak.

Tether mengatakan pada Jumat bahwa mereka mengajukan proposal mengikat tunai penuh kepada Exor, perusahaan induk keluarga Agnelli, untuk 65,4% saham pengendali Juventus yang telah mereka pegang selama lebih dari 100 tahun.

Jika Exor setuju, maka Tether akan melakukan "penawaran publik untuk sisa saham dengan harga yang sama." Juventus adalah perusahaan publik dengan kapitalisasi pasar 944,49 juta euro ($1,1 miliar), setelah perdagangan ditutup pada Jumat naik 2,3% menjadi 2,23 euro ($2,62).

Namun, AFP melaporkan bahwa penawaran Tether sudah ditolak, dengan sumber dekat Exor mengatakan bahwa "Juventus tidak dijual." Exor dan Tether tidak segera menanggapi permintaan komentar Cointelegraph.

Tether janjikan investasi $1,1 miliar

Tether mengatakan mereka siap berinvestasi 1 miliar euro ($1,1 miliar) untuk mendukung dan mengembangkan Juventus jika transaksi selesai.

"Tether berada dalam posisi kesehatan keuangan yang kuat dan bermaksud mendukung Juventus dengan modal stabil dan horizon jangka panjang," kata CEO Tether Paolo Ardoino.

"Bagi saya, Juventus selalu menjadi bagian dari hidup saya," tambah Ardoino. "Saya tumbuh dengan tim ini. Sebagai anak laki-laki, saya belajar apa arti komitmen, ketahanan, dan tanggung jawab dengan menyaksikan Juventus menghadapi kesuksesan dan kesulitan dengan martabat."

Related: Operator fantasy sports utama masuk pasar prediksi dengan Polymarket

Tether, yang menerbitkan stablecoin bernama sama Tether (USDT), telah berupaya memperluas bisnisnya di luar token dan telah mulai berinvestasi dalam kecerdasan buatan, robotika, dan platform kesehatan.

Perusahaan pertama kali membeli saham di Juventus pada Februari dan meningkatkan sahamnya menjadi lebih dari 10% pada April.

Sejak itu, mereka berupaya meningkatkan pengaruh mereka pada klub dan, pada Oktober, mencalonkan wakil kepala investasi mereka, Zachary Lyons, bersama Francesco Garino, ke dewan direktur klub sepak bola.

Tawaran ini berhasil, karena pemegang saham Juventus menyetujui penunjukan Garino ke dewan direktur bulan lalu.

Majalah: Real Bedford Football Club Peter McCormack menempatkan Bitcoin di peta