Penulis: Ed Elson

Disusun oleh: Deep TechFlow

Panduan Deep TechFlow: Pekan lalu, industri software kehilangan kapitalisasi pasar senilai $1 triliun, turun 14% dalam satu minggu, dan turun sekitar 20% sejak awal tahun. Shopify, Atlassian, Salesforce, Adobe, dan merek-merek besar lainnya semua anjlok.

Penyebabnya? Anthropic meluncurkan Claude Cowork dan plugin-nya, OpenAI juga merilis alat serupa. Investor panik dan menjual, berpikir "AI telah membunuh software".

Tapi Ed Elson menganggap ini adalah kepanikan yang tidak rasional, kita sudah melihat film ini sebelumnya: Google turun 40% ketika ChatGPT muncul pada tahun 2022, Meta turun 70% ketika TikTok muncul, Nvidia turun 30% ketika DeepSeek muncul.

Hasilnya? Perusahaan-perusahaan ini masing-masing naik 630%, 270%, 55% dari titik terendah. Kamis lalu dia membeli Adobe, Salesforce, ServiceNow, dan Microsoft, dengan alasan: biaya pergantian tinggi, kemampuan integrasi AI kuat, valuasi sangat rendah.

Teks lengkap sebagai berikut:

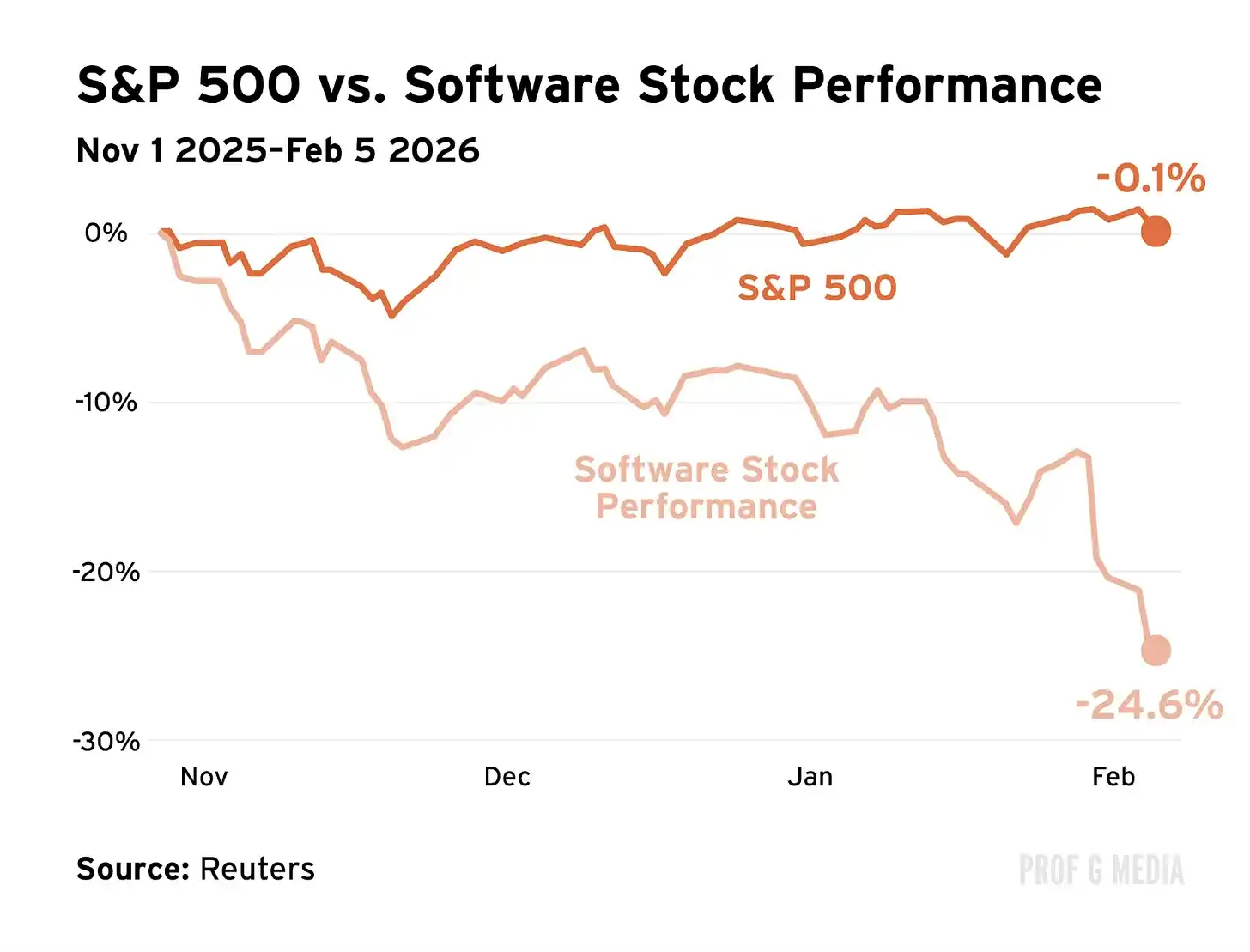

Pekan lalu kami menyaksikan apa yang disebut pembantaian. $1 triliun kapitalisasi pasar terhapus. Aktivitas jual mencapai titik tertinggi sejarah. Perusahaan kehilangan 10%, 20%, 30% nilainya. Jika Anda melihat akun pensiun, Anda mungkin tidak menyadarinya: indeks S&P 500 hanya turun sedikit. Itu karena pembantaian terjadi di tempat yang sangat spesifik — sebuah industri yang selama beberapa dekade mendominasi portofolio dan banyak dianggap tak terkalahkan: software.

Semua nama besar terjun bebas: Shopify, Atlassian, Salesforce, Adobe, daftarnya terus berlanjut. Industri software kehilangan sekitar 14% nilainya hanya dalam satu minggu. Sejak awal tahun, angka itu saat ini sekitar 20%.

Mengapa ini terjadi? Karena AI. Beberapa minggu lalu, Anthropic merilis alat AI baru Claude Cowork. Kemudian (pekan lalu) mereka merilis plugin baru untuk domain spesifik: pekerjaan hukum, penjualan, keuangan, pemasaran, dll. OpenAI segera merilis alat serupa.

Investor dengan cepat bertanya pada diri sendiri pertanyaan penting: Bukankah ini yang dilakukan setiap perusahaan software tradisional? Setelah itu: Apakah AI baru saja membunuh software? Akhirnya, kesimpulan mereka: Jual semuanya.

Déjà Vu

Kita sudah melihat film ini sebelumnya. Tahun 2022, sebuah alat AI bernama ChatGPT menyapu internet. Investor bertanya pada diri sendiri pertanyaan penting: Bukankah ini yang dilakukan Google? Dalam beberapa bulan, Wall Street memutuskan bahwa pencarian sudah mati. Google kehilangan nilai hingga 40% tahun itu.

Sebelum itu, sebuah aplikasi media sosial bernama TikTok datang. Investor bertanya: Bukankah ini yang dilakukan Meta? Begitu Meta melaporkan penurunan pengguna, $230 miliar kapitalisasi pasar lenyap, penjualan terbesar dalam 24 jam dalam sejarah pasar saham. Meta terus kehilangan nilai hingga 70%.

Baru-baru ini, sebuah model AI China bernama DeepSeek menjadi viral. Investor bertanya: *Bukankah ini yang dilakukan OpenAI? OpenAI tidak diperdagangkan secara publik, jadi penjualan tidak terlihat. Namun, ketakutan bergema ke pasar publik. Nvidia kehilangan 30% nilainya dalam beberapa bulan berikutnya.

Sejak peristiwa kerusakan pasar ini, Nvidia, Meta, dan Google masing-masing naik 55%, 270%, 630% dari titik terendah. DeepSeek bukan pembunuh AI domestik yang dipikirkan investor. Setelah TikTok, Meta belajar darinya dan meluncurkan versi sendiri Reels, sekarang memiliki basis 2 miliar pengguna aktif. Setelah ChatGPT, Google menggandakan AI dan akhirnya meluncurkan Gemini, pesaing dengan pertumbuhan tercepat ChatGPT. Google sekarang dianggap sebagai juara kelas berat AI yang tak terbantahkan.

Pola di sini sederhana. Teknologi transformatif datang. Investor tanpa pandang bulu memutuskan "sudah berakhir". Penilaian mereka tentang teknologinya tidak salah, tetapi mereka melebih-lebihkan dampaknya. Mereka panik menjual, berasumsi permainannya zero-sum. Valuasi anjlok. Tiba-tiba, perusahaan terhebat Amerika diskon 50%. Sementara itu, mereka terus mengerahkan pasukan bakat dan modal untuk mempertajam fokus dan menetralisir persaingan. Pendapatan tumbuh lebih besar, valuasi melonjak kembali. Beberapa tahun kemudian kita melihat grafik dan berpikir: Apa yang kita pikirkan saat itu? Yaitu, kita semua yang menjual.

Ada Panik, Lalu Ada Ini

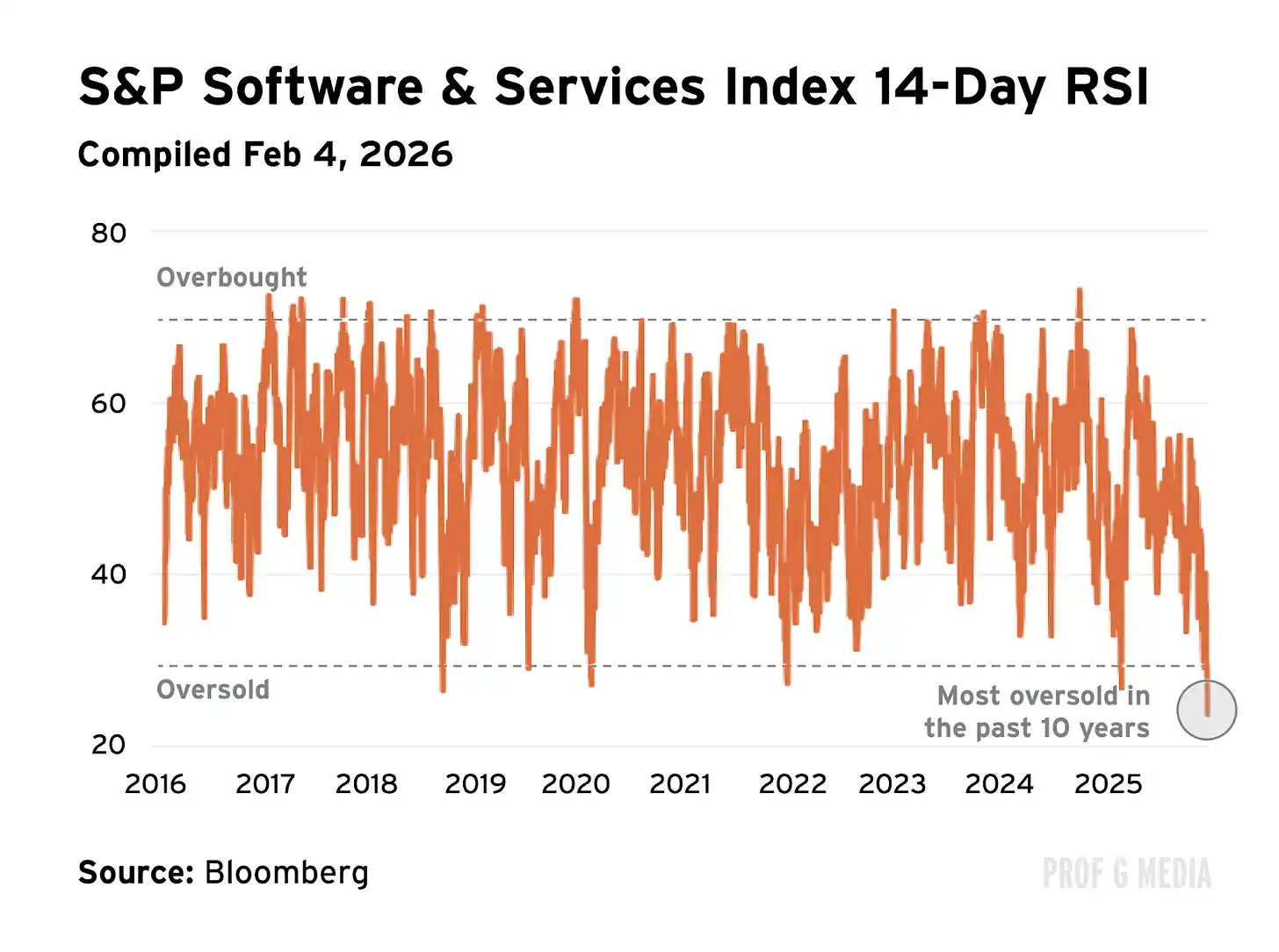

Saya percaya apa yang terjadi pekan lalu di industri software tidak berbeda. Ini bukan koreksi, tapi krisis penuh. Untuk memberi Anda gambaran: Relative Strength Index (RSI) adalah formula yang menangkap tekanan jual-beli. Skor RSI 30 berarti saham oversold. Pekan lalu, RSI rata-rata saham software mencapai 18. Saya biasanya tidak suka analisis teknikal, tapi dalam kasus ini, ini menggambarkan dengan baik apa yang kita lihat: kiamat.

Di satu sisi, kekhawatiran itu masuk akal. Akankah AI mengganggu software? Ya. Akankah memberi tekanan pada margin keuntungan? Tentu. Haruskah perusahaan SaaS memikirkan kembali distribusi mereka? Tidak diragukan lagi.

Di sisi lain, ini bukan apa yang pasar katakan kepada kita pekan lalu. Pasar memberitahu kita software sudah berakhir — tidak peduli siapa Anda atau apa yang Anda jual. Posisi ini lebih dipertanyakan. Meskipun awalnya saya bersedia mendengarkan, saya menyimpulkan itu bukan berasal dari tempat yang rasional, tapi dari tempat ketakutan. Dengan kata lain: itu tidak rasional.

Uji Realitas

Pertama, tidak ada yang menghentikan perusahaan software mengintegrasikan AI. Kisah ChatGPT dengan Google adalah contoh sempurna. Hanya karena OpenAI memiliki produk yang lebih menarik tidak berarti Google mati. Google hanya meningkatkan produk mereka yang ada dengan fitur AI (Google Sekarang adalah antarmuka AI utama AS), lalu membangun chatbot AI mereka sendiri. Jika perusahaan SaaS hanya mengabaikan AI, para short seller mungkin benar, tetapi mereka tidak. Perusahaan software secara keseluruhan merangkul AI.

Kedua, investor meremehkan betapa menyakitkannya membatalkan kontrak SaaS perusahaan. Dengan istilah yang lebih bisnis: biaya pergantian tinggi. Rata-rata proses penjualan software mungkin membutuhkan waktu lebih dari setengah tahun untuk diselesaikan dan harus disetujui oleh sepuluh pengambil keputusan berbeda. Prosesnya berat, karena kontraknya panjang. Itu belum termasuk biaya keuangan terkait. Misalnya, kontrak Salesforce khas tidak dapat dibatalkan secara gratis — perusahaan harus membayar 100% nilai kontrak yang tersisa. Dengan kata lain, sebagai perusahaan beralih penyedia software Anda adalah hal yang sangat besar. Jika Anda akan melakukannya, Anda harus memiliki alasan yang sangat meyakinkan mengapa itu layak. Selain itu, semua eksekutif perusahaan lain harus setuju dengan Anda. Menyakitkan. Sangat. Menyakitkan.

Terakhir, dalam hal software perusahaan, masalah keamanan sangat besar. Menandatangani perjanjian software pada dasarnya berarti menyerahkan semua data pribadi Anda kepada pihak ketiga dan berharap mereka tidak kehilangan, menggunakan, atau menyalahgunakannya. Dengan kata lain, itu membutuhkan kepercayaan. Ini adalah prioritas utama untuk 80% pemimpin TI. Lebih penting lagi, kepercayaan tidak dapat dikodekan dalam satu hari. Kepercayaan harus dibangun selama bertahun-tahun bahkan puluhan tahun. Itu membutuhkan hubungan jangka panjang dan banyak catatan kesuksesan. Ini adalah hal yang dimiliki perusahaan tradisional dan tidak dimiliki Anthropic. Kepercayaan dan keamanan adalah keuntungan besar yang tidak dapat diabaikan.

Saatnya Membeli

Pada Kamis sore, saya sudah cukup melihat. Ada dua suara di kepala saya. 1) Warren Buffett, yang menyuruh saya serakah ketika orang lain takut. 2) Mark Mahaney, yang menyuruh saya menemukan "DHQ" (perusahaan berkualitas tinggi yang tidak selaras). Saya memutuskan saatnya membeli, dan memberi diri saya dua pilihan.

Opsi 1: Beli seluruh keranjang software. Saya melihat IGV, sebuah ETF dari semua nama software besar, yang telah dihancurkan. Mungkin ada beberapa pecundang di dalamnya, tetapi kelipan rata-rata telah turun ke tingkat yang saya rasa saya benar-benar tidak akan salah. Ini adalah pilihan aman.

Opsi 2: Pilih saham. Yaitu mengidentifikasi secara pribadi beberapa nama software yang saya anggap sebagai perusahaan berkualitas tinggi. Ini adalah pilihan yang lebih berisiko karena saya mengambil risiko membuat kesalahan dan memilih pecundang. Meskipun demikian, saya memilih Opsi 2, karena saya merasa berani.

DHQ (Perusahaan Berkualitas Tinggi yang Tidak Selaras)

Kamis pagi, saya membeli tiga saham: Adobe, Salesforce, dan ServiceNow. Setelah itu, saya membeli satu lagi: Microsoft. Catatan: Saya bukan penasihat keuangan, ini bukan saran keuangan — saya hanya memberitahu Anda apa yang saya lakukan. Alasan saya sebagai berikut.

1. Adobe

Adobe saat ini memiliki P/E ratio 16, kurang dari setengah rata-rata lima tahunnya. Itu juga hampir setengah dari rata-rata P/E S&P 500. Ini sangat murah. Konsensus adalah AI akan membuatnya tidak relevan, tetapi ini mengabaikan dua fakta kunci.

1) Adobe sudah mengintegrasikan AI dengan kuat. Bahkan, fitur AI-nya sudah menghasilkan lebih dari $5 miliar pendapatan tahunan berulang, itu lebih dari setengah ARR Anthropic.

2) Moat-nya sangat besar. Lebih dari 98% Fortune 500 menggunakan Adobe, seperti solusi software lainnya, produk ini terintegrasi dalam di seluruh alur kerja kreatif sehingga sulit untuk beralih solusi. Ini begitu umum sehingga sebagian besar peran kreatif digital mencantumkan kemahiran Adobe sebagai persyaratan pekerjaan. Angin tambahan adalah video pendek. Adobe Premiere Pro adalah standar industri untuk editing video, sebagian besar perusahaan media (termasuk kami) secara signifikan memperluas anggaran video pendek karena media ini terus meledak.

2. Salesforce

Salesforce adalah perusahaan lain yang dianggap mati oleh AI.

Sementara itu, ARR produk agen AI-nya kuadruple kuartal lalu, perusahaan terus dinilai sebagai CRM nomor satu paling tepercaya di industri. Ini turun lebih dari 40% dalam setahun terakhir, P/E ratio-nya sekarang di bawah rata-rata S&P, price-to-cash flow ratio-nya sekitar setengah dari rata-rata 5 tahunnya.

Bahkan jika Claude memiliki produk yang lebih menarik, saya tidak percaya ini akan mengatasi biaya pergantian yang besar — tentu tidak dalam waktu yang mungkin dibutuhkan Salesforce untuk membangun produk sebandingnya sendiri.

3. ServiceNow

ServiceNow terkena keras tahun ini — turun sekitar 30% pada tahun 2026.

Konsensus adalah pertumbuhan akan segera berakhir. Sementara itu, fundamentalnya menceritakan kisah sebaliknya: pendapatan langganan tumbuh 21% kuartal lalu, pendapatan total tumbuh 20%. Sedangkan untuk kemampuan AI-nya, ServiceNow lebih dari cukup.

Bahkan, perusahaan ini berada di jalur untuk menghasilkan $1 miliar pendapatan dari produk AI-nya tahun ini. Ini juga menandatangani kemitraan multi-tahun dengan OpenAI dan Anthropic — lebih banyak bukti bahwa revolusi AI bukan permainan zero-sum.

Saya percaya OpenAI dan Anthropic akan tumbuh pesat tahun ini, ServiceNow juga.

4. Microsoft

Jika Anda mendengarkan podcast kemarin, Anda akan perhatikan saya tidak menyebutkan Microsoft. Itu karena saat rekaman saya belum membeli.

Pandangan awal saya adalah saya tidak perlu Microsoft, karena eksposur saya sudah besar. (MSFT adalah 5% dari S&P 500.) Namun, setelah refleksi, saya memutuskan valuasi terlalu murah untuk diabaikan.

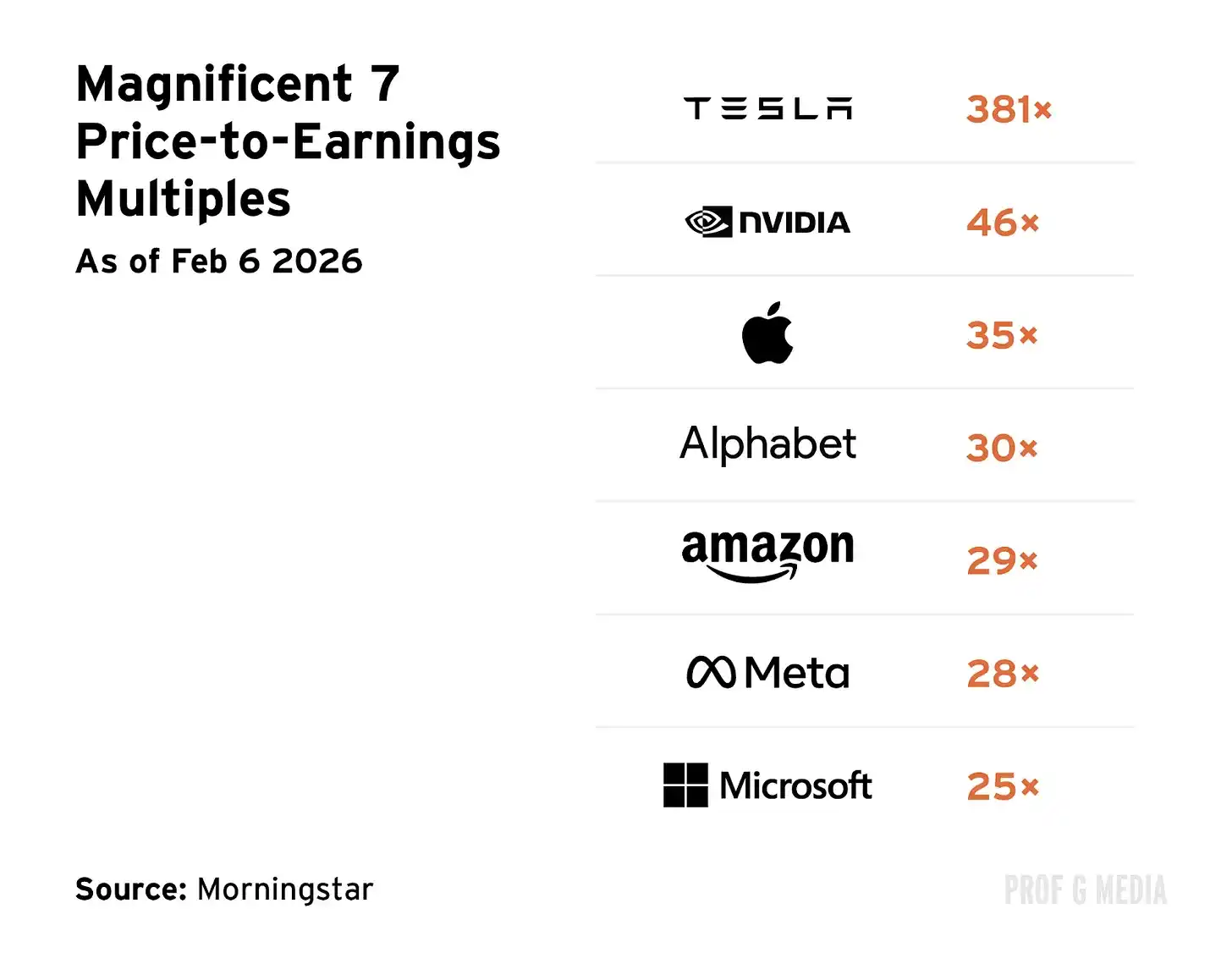

Saat itu, P/E ratio Microsoft hanya 25x, yang terendah di Mag 7. Ini relatif tidak masuk akal karena alasan yang saya soroti di atas, sangat tidak masuk akal karena alasan kunci lain: Microsoft memiliki hampir sepertiga saham OpenAI.

Bahkan jika Microsoft dilahap (yang saya ragukan), perusahaan memiliki hak kontrak untuk dikompensasi. Beberapa perusahaan diposisikan lebih baik dalam AI daripada Microsoft. Harga saat ini tidak mencerminkan ini.

Hipotesis Pasar Efisien

Dalam banyak hal, saya percaya pada Hipotesis Pasar Efisien — konsep bahwa pasar mencerminkan semua informasi yang tersedia dan lebih pintar daripada individu mana pun. Saya sangat menghormati kemampuan prediktif pasar (terutama setelah mereka memprediksi dengan benar 93% pemenang Golden Globe). Saya tidak mengaku lebih pintar dari mereka.

Namun, saya juga percaya bahwa setiap beberapa saat, sesuatu yang luar biasa terjadi — peristiwa politik, bencana alam, pandemi global, atau memang, kedatangan teknologi transformatif. Dalam kasus ini, saya percaya pasar mungkin kehilangan akal sehat. Ketika itu terjadi, untuk waktu singkat, Hipotesis Pasar Efisien gagal.

Saya di sini mengambil risiko melakukan kesalahan dan kehilangan uang. Tapi itulah artinya menjadi investor. Plus, jika Anda tidak mengambil risiko sesekali, maka... apa asyiknya?

Sampai jumpa minggu depan,

Ed