Penulis:Campbell

Disusun oleh: Deep Tide TechFlow

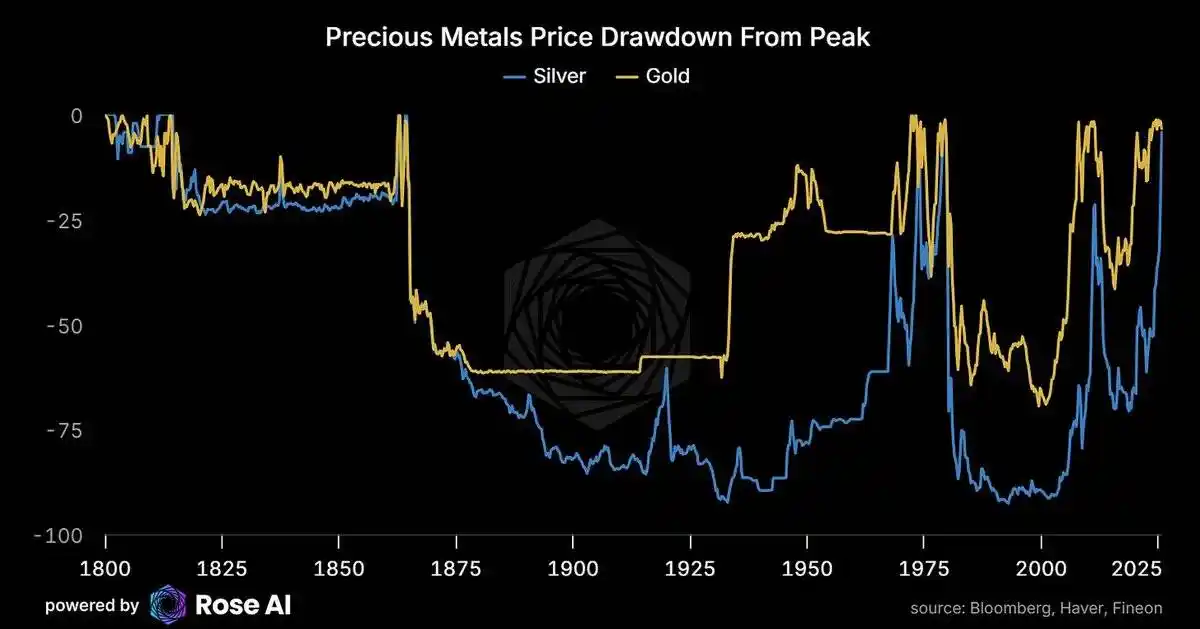

Sudah 10 hari sejak analisis terakhir kami tentang perak dirilis.

Dinamika pasar 10 hari yang lalu sepertinya sudah menjadi seperempat masa lalu. Namun dalam waktu singkat ini, pasar perak telah mengalami serangkaian peristiwa penting:

-

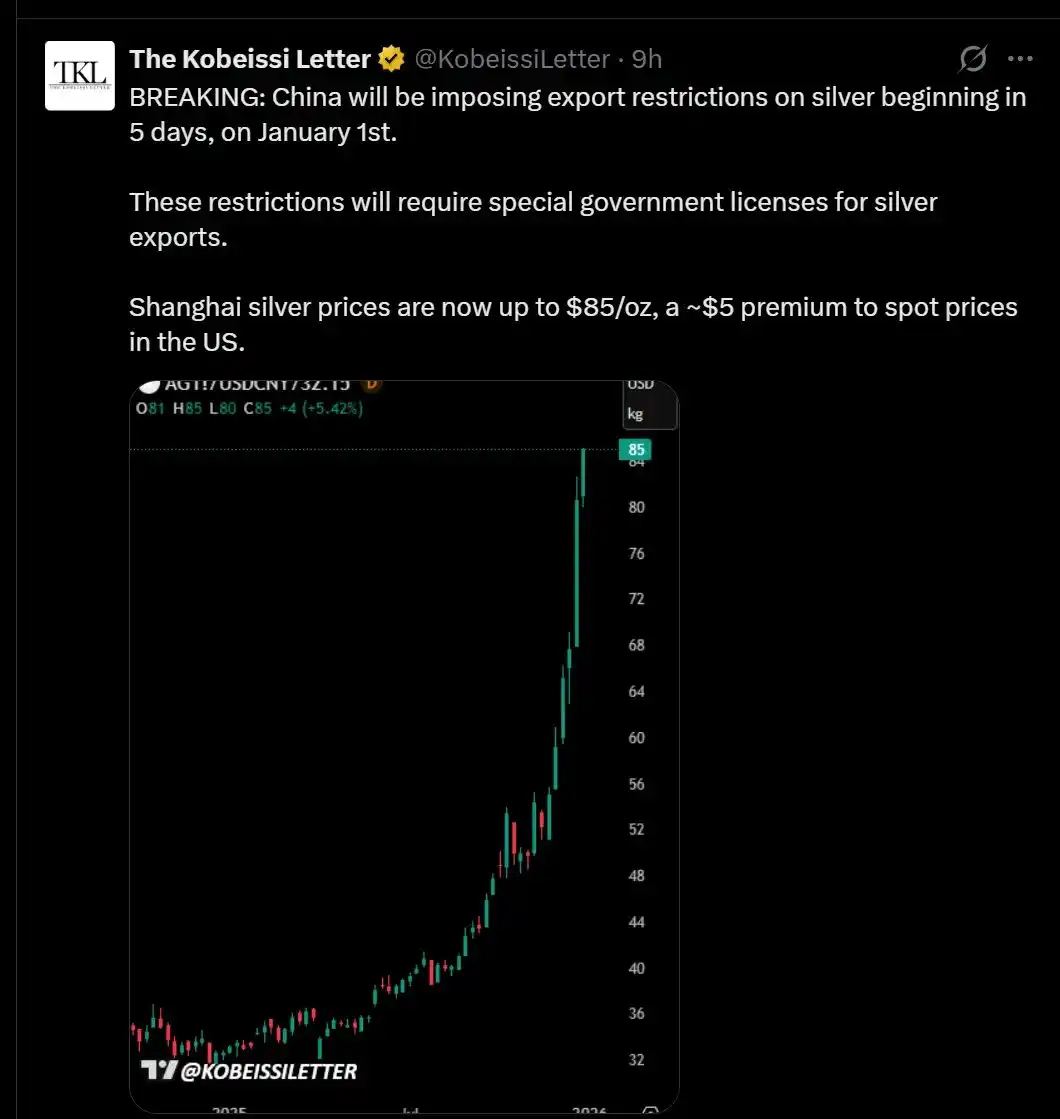

Tiongkok mengumumkan sistem perizinan untuk ekspor perak mulai 1 Januari tahun depan.

-

Harga perak fisik di Shanghai melonjak menjadi 91 dolar AS, sementara harga penyelesaian COMEX (Bursa Komoditas New York) adalah 77 dolar AS.

-

Kurva forward London masih dalam kondisi backwardation yang dalam, meskipun tidak seekstrem Oktober, tetapi tetap terbalik.

-

CME (Bursa Dagang Chicago) menaikkan persyaratan margin untuk perak.

-

Setelah menjalani "detoksifikasi" dunia digital yang layak, saya menghabiskan seluruh sore menatap Bloomberg dan Rose, mencoba mencari tahu apakah perubahan ini akan memengaruhi pandangan pasar kami.

Kesimpulan jangka pendek: Sekarang bukan waktu yang baik untuk membeli baru.

Saya akan menunggu peluang koreksi yang akan datang untuk terus membangun posisi dan tetap fleksibel saat beroperasi melalui opsi.

Ini adalah bagian yang tidak akan diceritakan oleh buku-buku perdagangan—ketika logika investasi Anda berhasil, bahkan terlalu sukses, Anda tidak hanya perlu mengelola uang, tetapi juga kemampuan emosional Anda sendiri. Saat ini, model matematika yang disimulasikan di atas kertas tidak lagi hanya distribusi probabilitas, tetapi menjadi opsi panggilan "keuntungan yang terealisasi".

Tahap ini membuat tidak nyaman karena Anda perlu melakukan lebih banyak pekerjaan rumah: memverifikasi ulang perhitungan Anda, mengevaluasi narasi balik yang mungkin merugikan Anda.

Inilah situasinya saat ini.

Peringatan Bearish (atau: Faktor Risiko yang Mungkin "Mematikan")

Dalam dua minggu ke depan, para bull perak harus menghadapi beberapa narasi dan tekanan yang dapat memicu sentimen bearish dalam jangka pendek.

Jangan kaget dengan "lilin merah" yang akan datang, kemungkinan besar itu akan terjadi. Kuncinya adalah, apakah Anda akan memilih untuk membeli di titik terendah. Kami telah memindahkan sebagian "Delta" (yaitu eksposur harga) ke emas, menyesuaikan ulang portofolio perdagangan, saat ini memegang sekitar 15% posisi emas dan 30%-40% posisi perak, sedangkan sebelumnya rasio ini lebih dekat ke 10:1.

Selain itu, kami juga membeli beberapa opsi kupu-kupu naik (upside butterflies) dan membeli opsi panggilan dolar AS secara signifikan. Logika di balik operasi ini akan menjadi jelas secara bertahap.

Bagaimanapun, berikut adalah faktor-faktor utama yang dapat membawa tekanan bearish saat ini:

-

Tekanan Penjualan Pajak

Transaksi yang Anda pegang sekarang telah menghasilkan banyak keuntungan, bahkan mungkin cukup untuk membuat akuntan Anda merasa tidak nyaman. Bagi investor yang membeli perak dengan menggunakan opsi panggilan jangka panjang, mereka mungkin enggan menjual posisi yang mereka pegang sebelum 31 Desember.

Terutama jika posisi ini dipegang kurang dari setahun, karena ini tidak hanya melibatkan pajak keuntungan modal, tetapi juga dapat menghadapi perbedaan perlakuan pajak jangka pendek dan jangka panjang.

Ini berarti saat ini ada tekanan bullish, tetapi setelah 2 Januari, itu akan berubah menjadi tekanan bearish.

-

Masalah Dolar AS dan Suku Bunga

Data PDB terakhir menunjukkan kinerja yang kuat, yang dapat melemahkan ekspektasi pelonggaran kurva imbal hasil obligasi 2 tahun, sehingga memaksa pembuat kebijakan untuk memilih antara dolar AS yang lebih kuat dan suku bunga jangka pendek yang lebih tinggi. Pilihan mana pun, dalam jangka pendek, bukanlah kabar baik untuk logam mulia yang dinilai dalam dolar AS seperti perak dan emas.

-

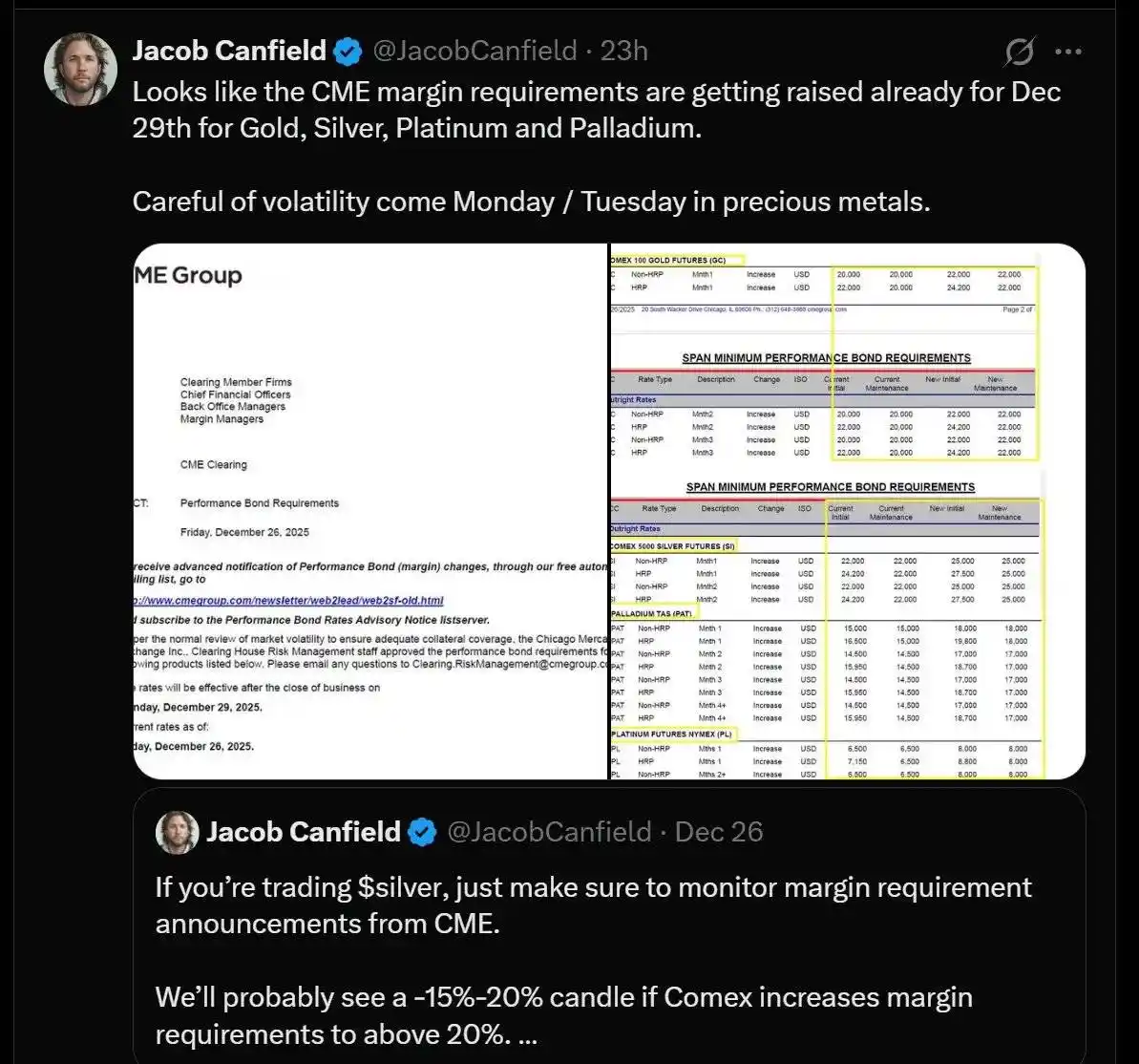

Kenaikan Margin

CME (Bursa Dagang Chicago) mengumumkan kenaikan persyaratan margin untuk logam mulia mulai 29 Desember.

Jika Anda menggunakan leverage di pasar berjangka, perubahan ini dapat berdampak signifikan pada Anda. Persyaratan margin yang lebih tinggi = kebutuhan modal yang lebih tinggi = paksa likuidasi bagi investor yang kekurangan dana. Ini mirip dengan situasi saat pasar perak jatuh pada tahun 2011, ketika CME menaikkan persyaratan margin lima kali berturut-turut dalam 8 hari, menyebabkan leverage anjlok, dan kenaikan harga perak berhenti tiba-tiba.

Jadi, apakah ini perlu dikhawatirkan? Sebenarnya, situasinya tidak terlalu buruk. Alasannya adalah, persyaratan margin perak sudah jauh lebih tinggi daripada level 2011, sehingga kenaikan terbaru, meskipun berdampak, relatif lebih kecil. Selain itu, sebagian besar permintaan pasar perak saat ini terutama adalah permintaan fisik, yang sangat berbeda dengan situasi 2011.

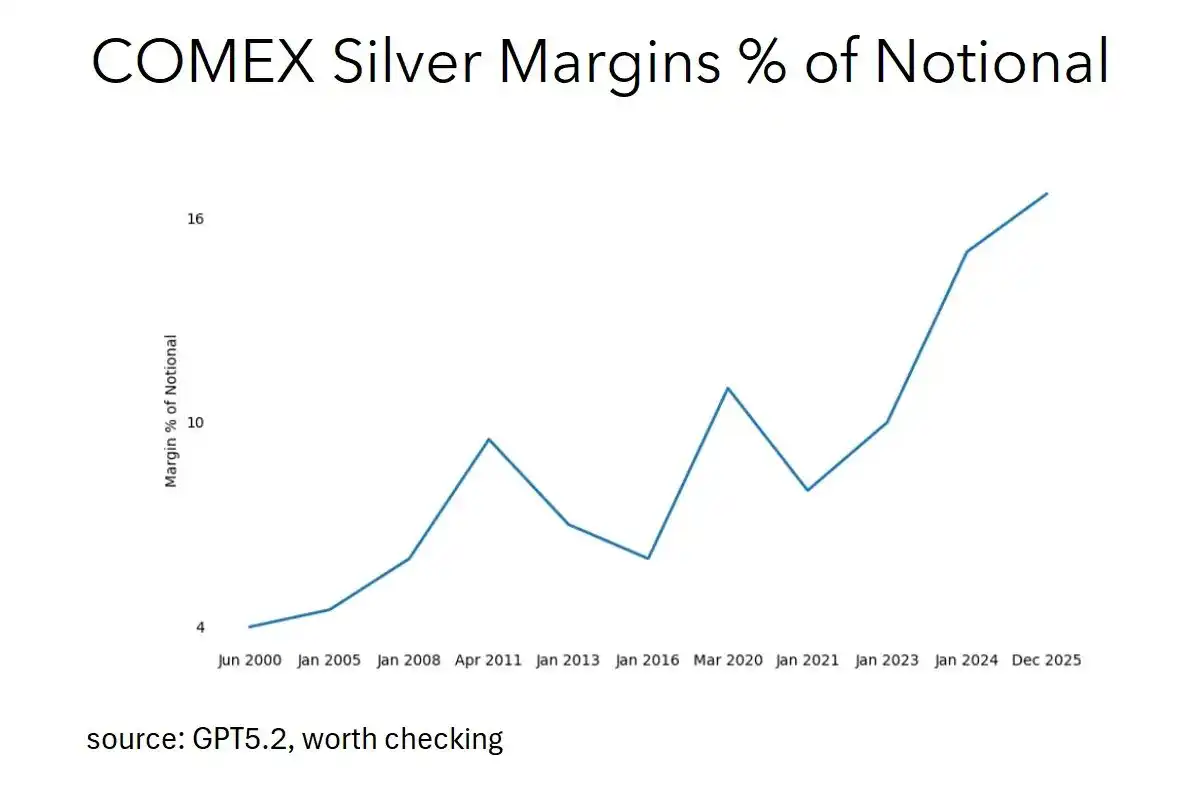

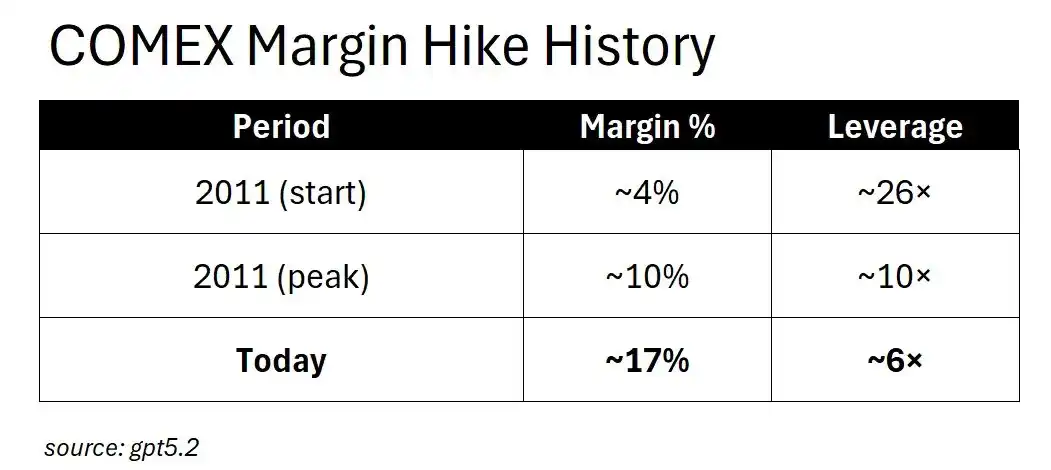

Melihat kembali tahun 2011, margin awal perak saat itu hanya sekitar 4% dari nilai nominal, artinya, hanya dengan menginvestasikan modal 4 dolar AS dapat mengendalikan perak senilai 100 dolar AS—ini setara dengan leverage 25 kali, sangat berisiko. Kemudian, CME meningkatkan rasio margin menjadi sekitar 10% dalam beberapa minggu, leverage turun drastis dari 25 kali menjadi 10 kali, reaksi berantai paksa likuidasi langsung membunuh kenaikan perak saat itu.

Dan hari ini? Saat ini rasio margin perak sudah setinggi sekitar 17%, setara dengan leverage 6 kali, ini bahkan lebih ketat daripada persyaratan margin paling ketat pada tahun 2011.

Lingkungan pasar saat ini telah memasuki tahap margin "pasca-squeeze", lalu apa dampak dari menaikkan margin lebih lanjut? Jawabannya adalah: tidak akan lagi memicu panic selling di kalangan spekulan, karena tidak banyak leverage spekulatif yang tersisa untuk dibersihkan di pasar. Sebaliknya, penyesuaian ini akan berdampak lebih besar pada para lindung nilai, seperti produsen yang mencoba mengunci harga, penyuling yang mengelola risiko inventaris, dan pemain komersial yang mengandalkan pasar berjangka untuk beroperasi.

Jika rasio margin dinaikkan menjadi 20%, Anda tidak akan melihat reaksi berantai paksa likuidasi seperti tahun 2011. Hasil sebenarnya adalah: likuiditas berkurang, spread bid-ask melebar, pemain komersial beralih ke pasar over-the-counter (OTC). Mekanisme operasi pasar telah berubah secara fundamental.

Oleh karena itu, mereka yang memperingatkan tentang kenaikan margin sebenarnya sedang berperang di "perang sebelumnya" (jika analisis di atas benar). Meskipun pernyataan ini dalam jangka pendek dapat membantu membangun "narasi balik", tetapi signifikansi praktisnya terbatas.

-

Kemunculan Narasi "Overbought"

Ketika faktor-faktor yang disebutkan di atas mulai muncul, Anda akan mendengar "ahli nujum grafik" di FinTwit (Financial Twitter) berbicara tentang "overbought". Dan penjualan teknis sering memicu lebih banyak penjualan teknis, membentuk siklus negatif.

Tetapi masalahnya, "overbought" relatif terhadap apa?

Logika investasi perak sama sekali tidak terletak pada "garis" grafik teknis atau "ramalan daun teh". Penggerak inti perak terletak pada fundamental penawaran dan permintaannya: ekonomi panel surya (permintaan tidak elastis, biaya perak hanya sekitar 10% dari harga panel surya) dan tabrakan dengan kekakuan pasokan perak (75% perak adalah produk sampingan dari logam lain). Inilah yang benar-benar mendorong fluktuasi harga jangka pendek.

Selain itu, perak baru saja mencapai rekor tertinggi baru. Tahukah Anda apa lagi yang mencapai rekor tertinggi baru? Aset yang masih terus naik.

-

Narasi Substitusi Tembaga

Ini adalah salah satu argumen yang paling sering digunakan oleh para penentang: "Mereka akan menggunakan tembaga untuk menggantikan perak."

Baiklah, pandangan ini memiliki beberapa alasan, tetapi mari kita hitung dengan cermat.

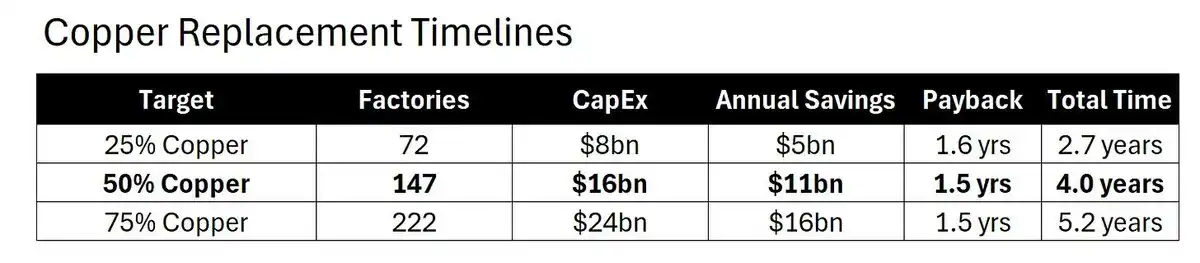

Realitas Substitusi Tembaga (atau: Empat Tahun Adalah Waktu yang Lama)

Argumen bearish substitusi tembaga memang ada, tetapi masalahnya: kecepatannya lambat.

Ini perhitungan matematika aktual, bukan spekulasi emosional:

Waktu adalah faktor pembatas kunci

Bahkan dengan dana tak terbatas, konversi masih dibatasi oleh kondisi fisik:

-

Ada sekitar 300 pabrik pembuat sel surya di seluruh dunia;

-

Mengonversi setiap pabrik untuk pelapisan tembaga membutuhkan waktu 1,5 tahun;

-

Kapasitas konversi paralel maksimum adalah 60 pabrik per tahun;

-

Dibutuhkan setidaknya 4 tahun untuk mencapai tingkat substitusi tembaga 50%.

Dari siklus pengembalian ini, waktu konversi 1,5 tahun adalah keputusan alokasi modal yang jelas. Dengan kata lain, para kepala keuangan harus berebut untuk menyetujui rencana renovasi ini.

Namun masalahnya, bahkan demikian, dibutuhkan setidaknya 4 tahun untuk menyelesaikan setengah dari pekerjaan konversi.

Pabrik perlu direnovasi satu per satu, insinyur perlu dilatih ulang, formula pelapisan tembaga perlu divalidasi ulang, rantai pasokan juga perlu disesuaikan ulang. Semua ini membutuhkan waktu.

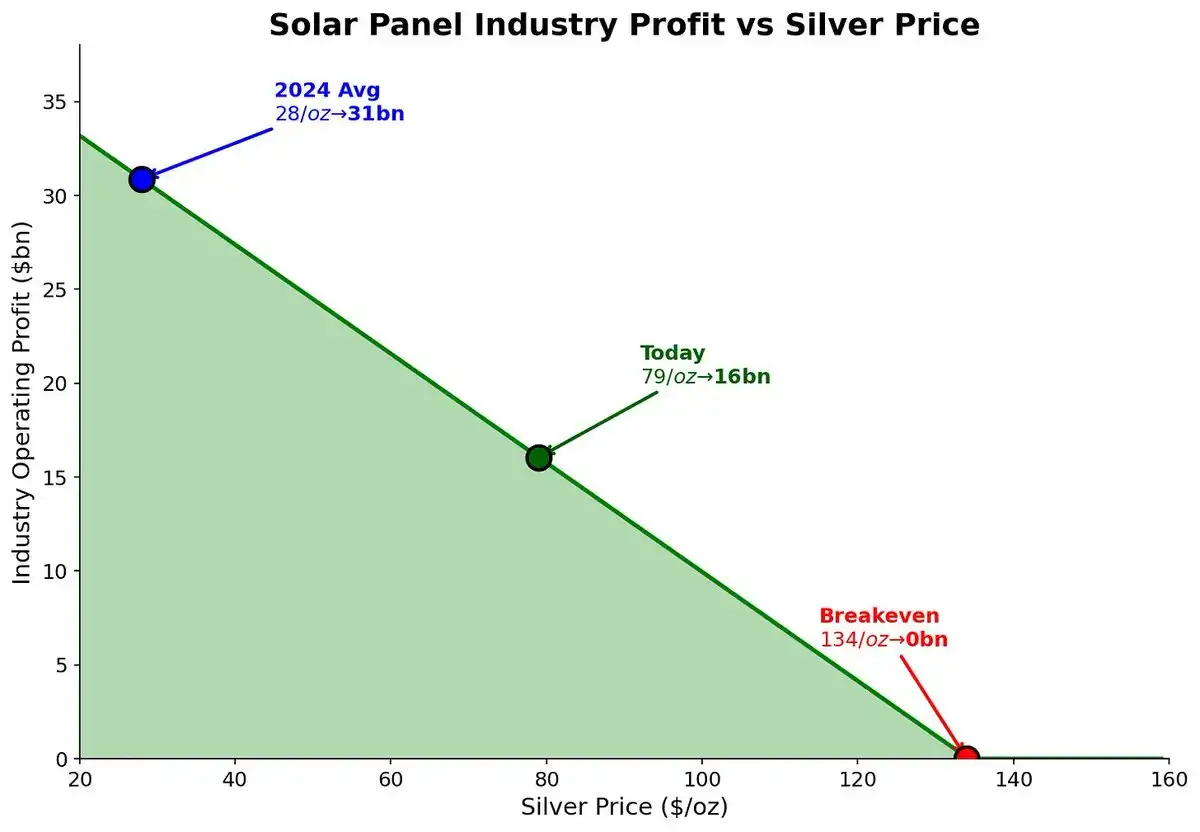

Perhitungan Elastisitas Permintaan

Produsen surya sebenarnya telah menyerap dampak kenaikan harga perak 3 kali lipat. Kita dapat melihat dampaknya terhadap keuntungan mereka:

-

Ketika harga perak 28 dolar AS/ons (harga rata-rata 2024), keuntungan seluruh industri adalah 31 miliar dolar AS;

-

Ketika harga perak naik menjadi 79 dolar AS/ons (harga saat ini), keuntungan industri turun menjadi 16 miliar dolar AS. Meskipun keuntungan terpotong setengah, mereka tetap terus membeli.

Di mana titik impas?

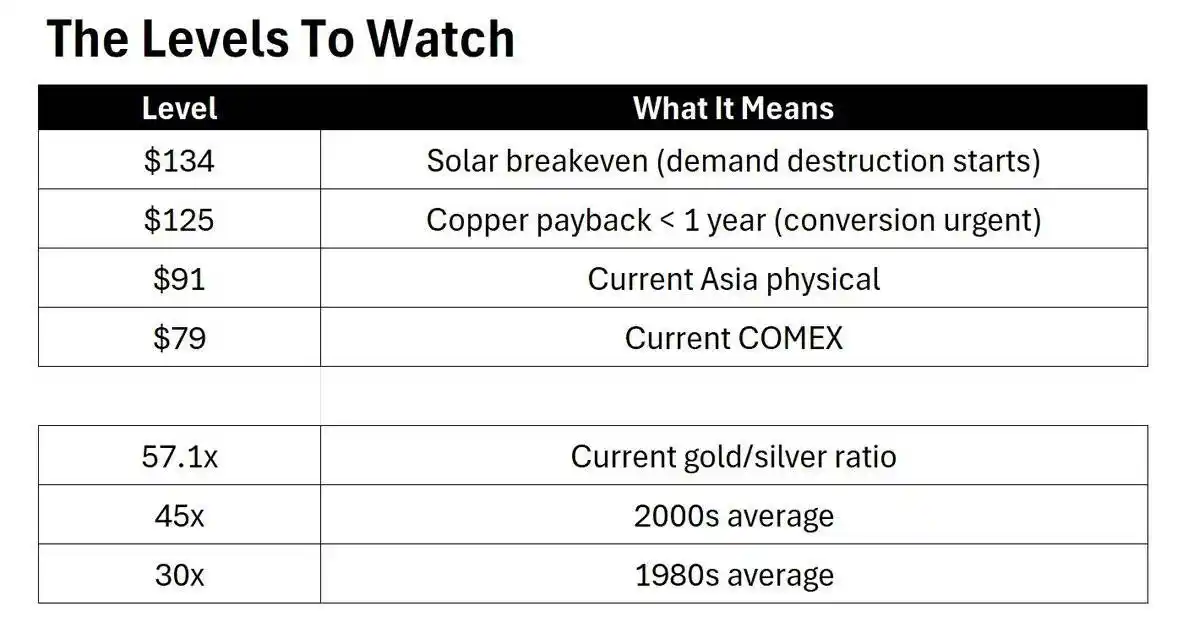

Permintaan akan mulai rusak ketika harga perak mencapai 134 dolar AS/ons. Harga ini masih 70% lebih tinggi dari harga spot saat ini.

Perlu dicatat, 134 dolar AS/ons bukanlah target harga, tetapi titik awal kerusakan permintaan.

Ambang Batas Rasa Urgensi

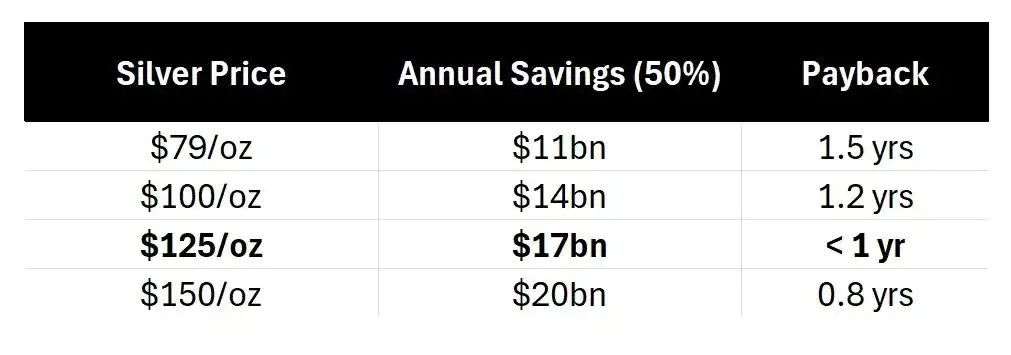

Seiring dengan kenaikan harga perak lebih lanjut, ekonomi substitusi tembaga memang menjadi lebih menarik:

Ketika harga perak mencapai 125 dolar AS/ons, siklus pengembalian substitusi tembaga akan dipersingkat menjadi kurang dari setahun, pada saat itu, setiap rapat dewan dapat berpusat pada substitusi tembaga. Namun, bahkan jika semua perusahaan memutuskan besok, masih perlu 4 tahun untuk mencapai 50% substitusi tembaga. Sementara itu, harga 125 dolar AS/ons masih 50% lebih tinggi dari harga spot saat ini.

Uang "berteriak" "cepat bertindak", sementara realitas fisik berkata "tunggu".

Paradoks Intensitas

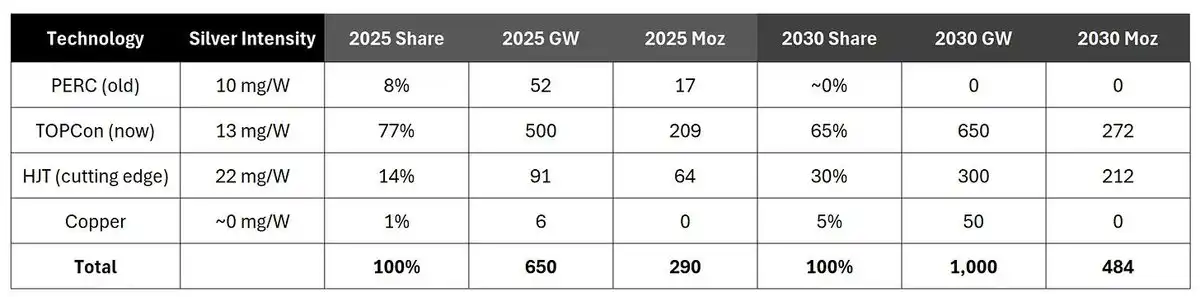

Yang menarik, ketika semua orang membicarakan "substitusi tembaga", industri surya sebenarnya beralih ke teknologi panel yang menggunakan lebih banyak perak:

Penggunaan perak rata-rata tertimbang:

-

2025: sekitar 13,5 mg/watt

-

2030: sekitar 15,2 mg/watt

Transisi dari PERC ke TOPCon lalu ke teknologi HJT (Heterojunction), sebenarnya meningkatkan penggunaan perak per watt panel surya, bahkan ketika tembaga secara bertahap menggantikan perak di beberapa aspek. Namun perlu dicatat, meskipun efisiensi penggunaan perak setiap teknologi akan meningkat seiring waktu, tanpa rencana investasi tembaga skala besar, industri secara keseluruhan bergerak ke arah menggunakan lebih banyak perak per watt, bukan lebih sedikit.

Para bear berbicara tentang substitusi tembaga, sementara industri sebenarnya mengadopsi teknologi HJT.

Kesimpulan tentang Substitusi Tembaga

Waktu berlalu, tetapi berlalu dengan lambat.

Harga perak naik lebih cepat daripada kecepatan renovasi pabrik. Jendela 4 tahun adalah payung pelindung bagi logika bull perak: harga perak memiliki ruang naik 70% untuk memicu kerusakan permintaan, dan bahkan jika substitusi tembaga dimulai hari ini, tidak dapat mengejar kenaikan perak dalam jangka pendek.

Logika Bull Perak (atau: Mengapa Gelombang Ini Mungkin "Mencabik-cabik Anda, Tetapi Menyenangkan")

Baik. Skenario buruk sudah ditangani. Sekarang mari kita bicara mengapa saya masih bullish.

-

Tiongkok Sedang "Memersenjatai" Perak

Mulai 1 Januari, Tiongkok akan menerapkan sistem perizinan untuk ekspor perak. Ini sangat penting karena Tiongkok adalah eksportir neto utama perak olahan global, mengekspor sekitar 121 juta ons perak per tahun, hampir semuanya melalui Hong Kong ke pasar global.

Dan sekarang, aliran ekspor ini akan memerlukan izin pemerintah.

Permainan sumber daya strategis, sedang berlangsung.

-

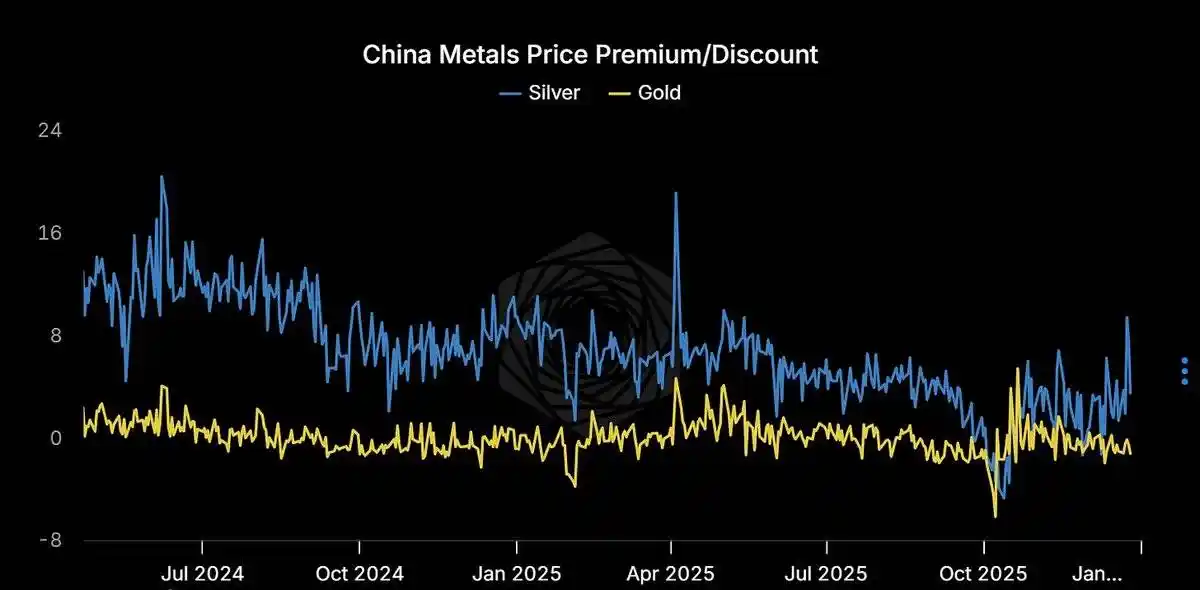

Premium Perak Fisik Sangat Tinggi

Shanghai: 85 dolar AS/ons; Dubai: 91 dolar AS/ons; COMEX: 77 dolar AS/ons

Anda hidup di dunia yang dinilai dalam dolar AS, tetapi pembeli marginal tidak. Mereka membayar premium 10-14 dolar AS, dan mereka tidak peduli.

Ketika harga perak fisik dan harga kertas sangat berbeda, pasti salah satu pihak salah. Dan secara historis, biasanya pasar fisik yang tidak salah.

-

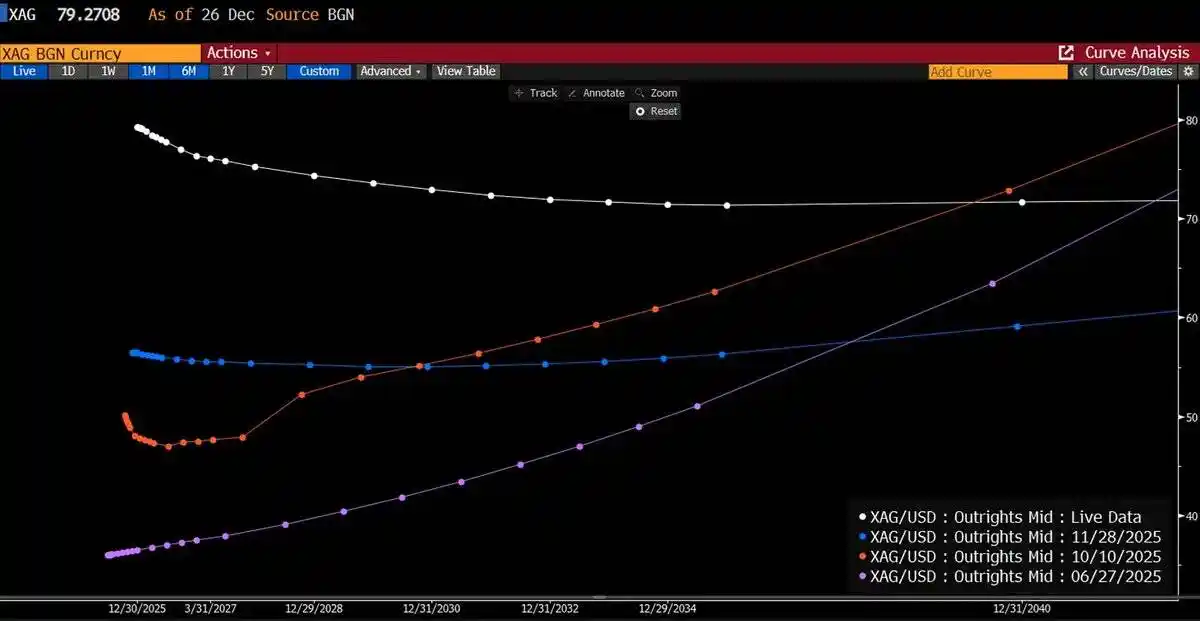

"Jeritan" Pasar London

Pasar over-the-counter (OTC) London adalah inti dari perdagangan perak fisik antara bank bullion, penyuling, dan pengguna industri, dan saat ini pasar tersebut berada dalam kondisi backwardation yang paling parah dalam beberapa dekade.

Apa itu backwardation?

Sederhananya, pasar bersedia membayar harga lebih tinggi untuk fisik hari ini, daripada harga janji pengiriman di masa depan. Yaitu harga spot > harga forward. Fenomena ini tidak normal, biasanya menandakan tekanan pasar yang besar.

-

Setahun yang lalu: Harga spot 29 dolar AS, kurva harga naik secara bertahap menjadi 42 dolar AS, termasuk contango normal.

-

Sekarang: Harga spot 80 dolar AS, kurva harga justru turun menjadi 73 dolar AS, terbalik (Inverted).

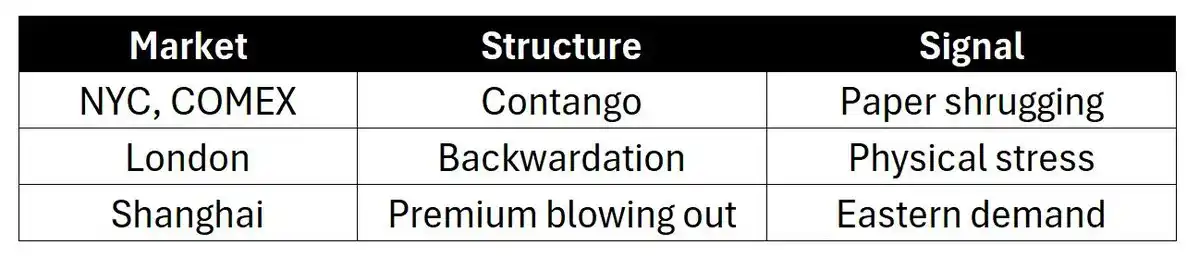

Sementara itu, pasar kertas COMEX masih menunjukkan contango yang malas, berpura-pura semuanya normal.

Tiga pasar, tiga narasi:

-

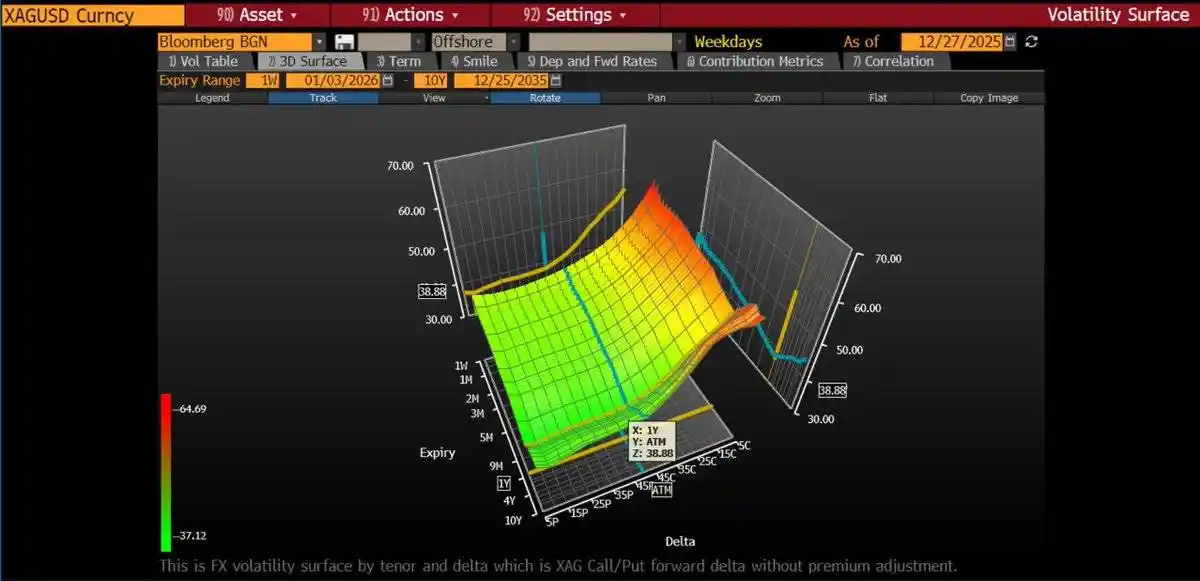

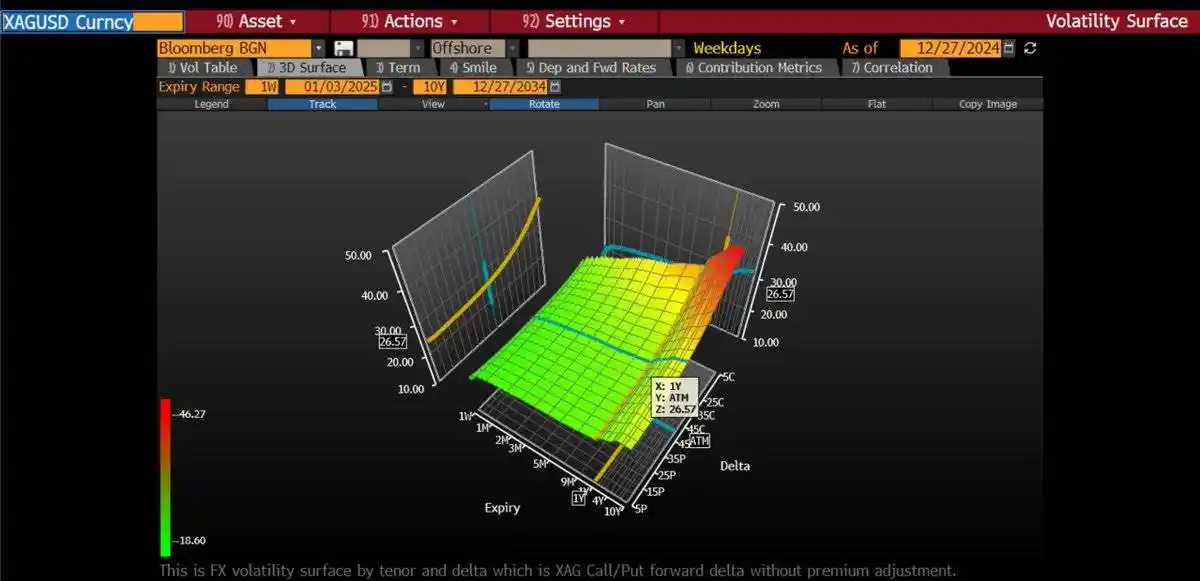

Volatilitas Telah Ditentukan Ulang Harganya

Implied volatility opsi at-the-money (ATM) meningkat tahunan dari 27% menjadi 43%. Implied volatility opsi panggilan lebih curam—implied volatility opsi out-of-the-money (OTM) setinggi 50-70%. Ini menunjukkan bahwa pasar opsi sedang memprice risiko ekor kenaikan harga besar.

Kami secara bertahap membangun posisi di sepanjang kurva volatilitas dengan terus membeli opsi spread panggilan (call spreads), strategi spesifiknya: membeli implied volatility opsi ATM, sambil mengimbangi biaya dengan menjual opsi panggili dengan strike price tinggi. Baru-baru ini, kami bahkan mengambil strategi membeli opsi kupu-kupu dengan tenor 6 bulan:

-

Beli 1 opsi panggil SLV (iShares Silver Trust ETF) dengan strike price 70 dolar AS;

-

Jual 2 opsi panggil dengan strike price 90 dolar AS;

-

Beli kembali 1 opsi panggil dengan strike price 110 dolar AS.

Strategi ini mencerminkan pandangan jangka pendek kami, yaitu ingin mengurangi eksposur Delta kami (sensitivitas terhadap perubahan harga) secara tepat jika harga naik signifikan.

-

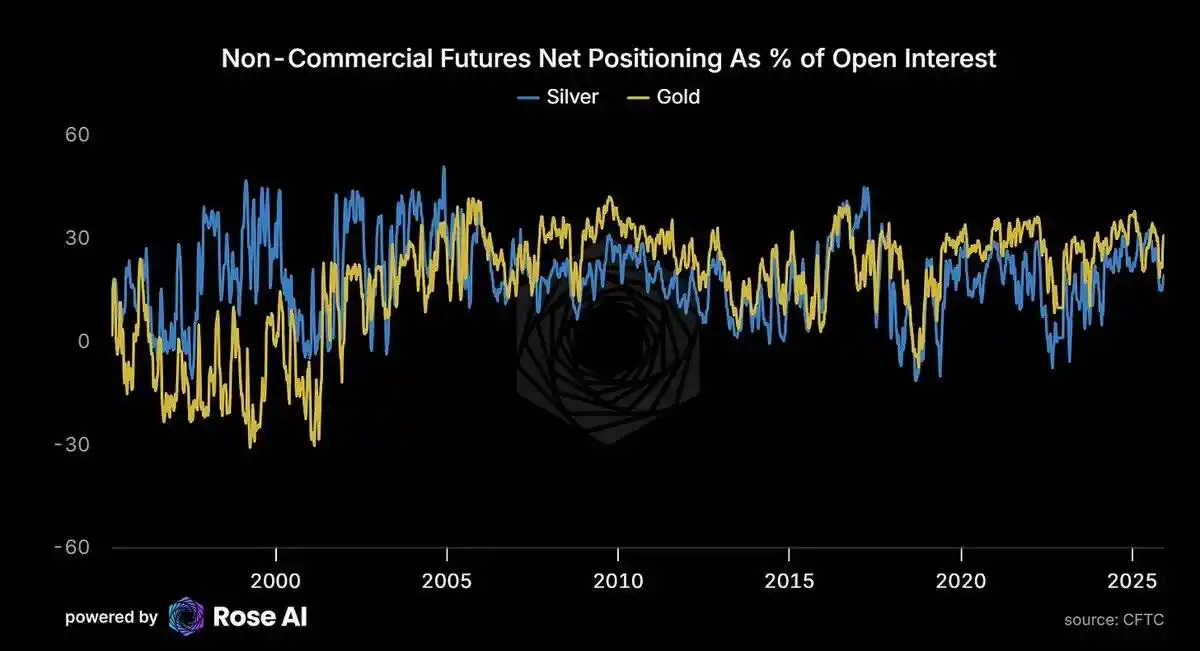

Spekulan Belum Ramai

Saat ini, posisi net long spekulatif di pasar emas adalah 31% dari total open interest, sedangkan di pasar perak hanya 19%. Ini menunjukkan bahwa meskipun harga perak telah naik, posisi spekulatif belum mencapai level ekstrem, masih ada ruang untuk naik lebih lanjut.

-

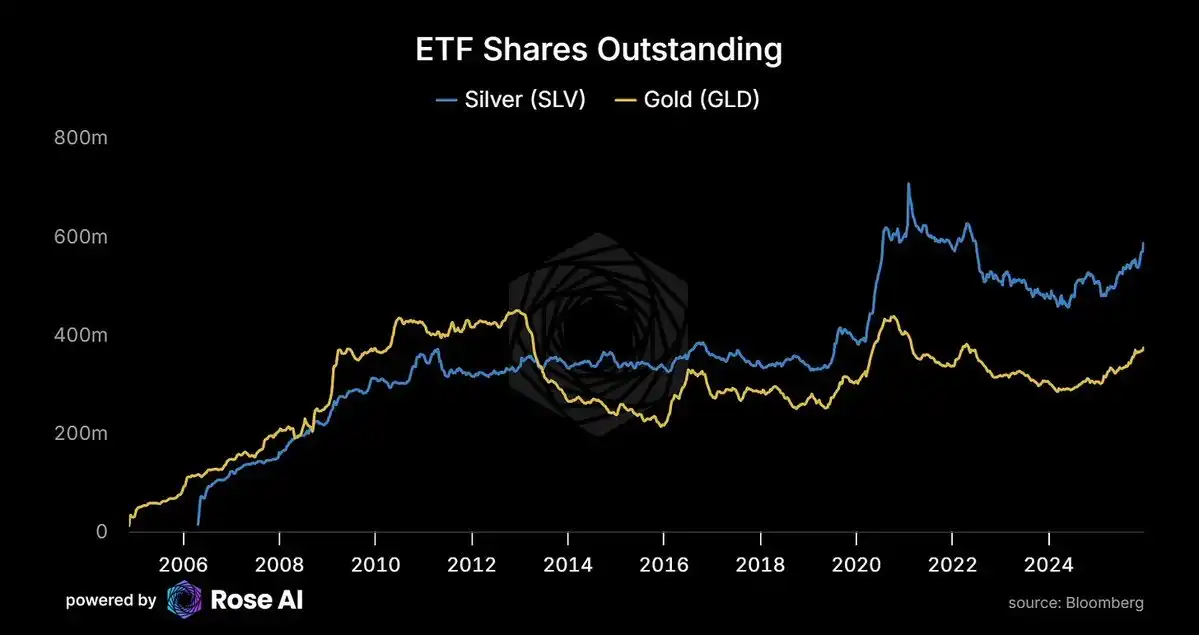

Permintaan ETF Sedang Mengejar

Permintaan investasi meningkat seiring dengan kenaikan harga, ini memvalidasi prediksi kami sebelumnya: perak akan menunjukkan karakteristik seperti barang Veblen (Veblen Goods), yaitu semakin tinggi harganya, semakin besar permintaannya.

-

Jumlah saham beredar ETF SLV sedang naik lagi setelah bertahun-tahun mengalami arus keluar dana. Harga naik, permintaan juga meningkat.

-

Ini bukan perilaku pasar komoditas yang khas, tetapi mencerminkan pertumbuhan permintaan perak sebagai aset moneter.

Sementara itu, premium perak di pasar Tiongkok masih ada:

-

ETF Barat mulai membeli perak kembali;

-

Dan permintaan fisik perak di pasar Timur tidak pernah berhenti.

-

"Lahap" Industri Surya terhadap Perak

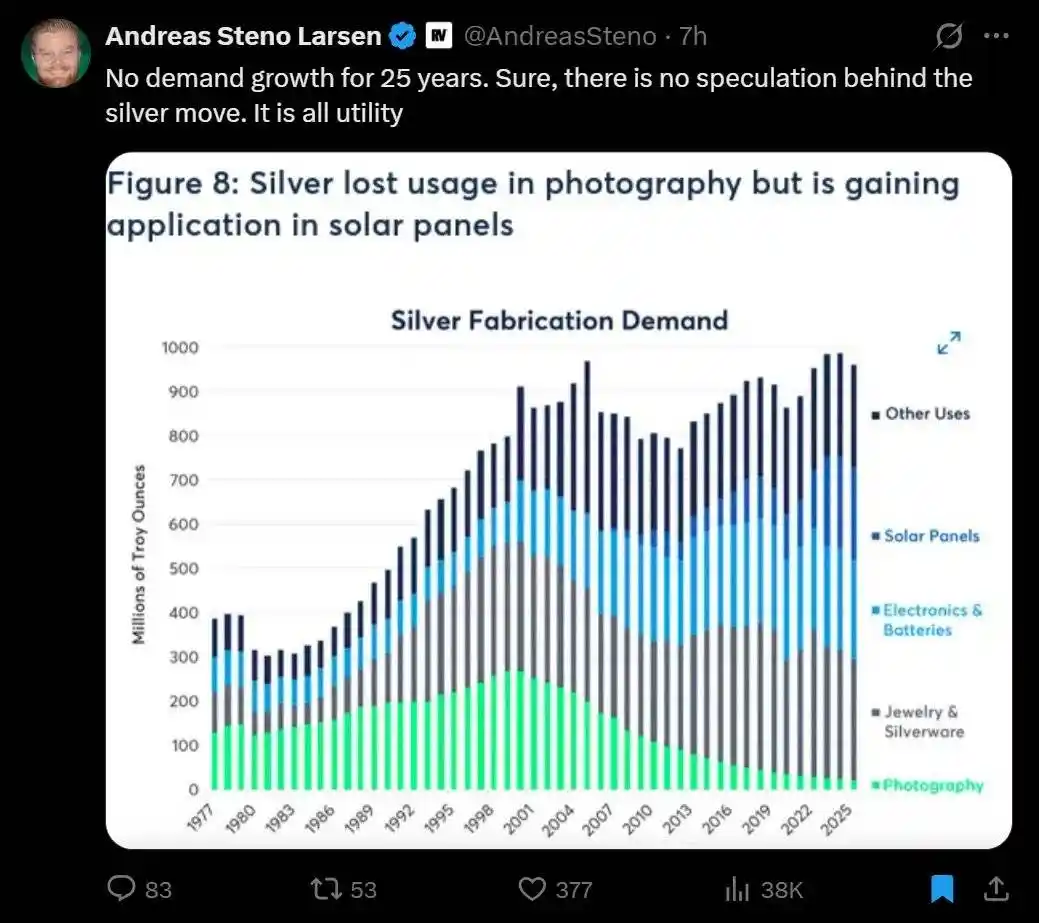

25 Tahun Tanpa Pertumbuhan Permintaan, Tanpa Pertumbuhan Pasokan, Lalu Datanglah Surya

Dalam 25 tahun terakhir, permintaan pasar perak hampir tidak tumbuh, pasokan juga tidak meningkat signifikan. Tetapi semuanya berubah setelah kebangkitan industri surya. Permintaan perak dari industri fotografi perlahan menghilang, industri surya tidak hanya mengisi kekosongan ini, tetapi juga lebih lanjut mendorong pertumbuhan eksplosif permintaan perak.

-

Permintaan perak dari industri surya saat ini adalah 290 juta ons;

-

Pada 2030, angka ini diperkirakan akan melebihi 450 juta ons.

-

Kecerdasan Buatan → Energi → Surya → Perak

Rantai permintaan dari kecerdasan buatan ke perak telah terbentuk:

-

Sam Altman(CEO OpenAI) sedang menghubungi perusahaan-perusahaan, dengan急切 mencari pasokan listrik;

-

Pusat data bahkan mulai memasang mesin pesawat sebagai catu daya darurat untuk menghindari penundaan koneksi ke grid;

-

Setiap kueri kecerdasan buatan mengkonsumsi listrik, dan kontribusi marginal pasokan listrik baru berasal dari surya;

-

Dan pengembangan surya tidak dapat dipisahkan dari perak.

Rantai ini telah tertutup.

Harga dan Sinyal Kunci yang Perlu Diperhatikan

Risiko yang Perlu Diperhatikan

-

Penjualan pajak Januari: Investor mungkin melakukan penjualan karena alasan pajak di awal tahun, membawa volatilitas jangka pendek;

-

Penguatan dolar AS: Kekuatan dolar AS dapat memberikan tekanan pada harga perak yang dinilai dalam dolar AS;

-

Kenaikan margin: Meskipun "sakelar pembunuh" sudah habis, tetap waspada terhadap kenaikan margin lebih lanjut.

Sinyal yang Perlu Diperhatikan

-

Backwardation semakin dalam, harga konsolidasi sideways: Menunjukkan pasar sedang mengakumulasi;

-

Backwardation mereda, harga turun: Menunjukkan squeeze sedang terlepas;

-

Premium pasar Shanghai bertahan: Menunjukkan ini adalah masalah struktural, bukan noise pasar.

Kerangka pengamatan:

Perhatikan kurva, bukan harga.

Jika tekanan pasar fisik London berlanjut, sementara pasar kertas COMEX tidak bereaksi, maka ruang arbitrase akan terus melebar, sampai pasar "patah":

-

Entah pasokan tiba-tiba meningkat (harga melonjak untuk melepaskan perak yang dihoard);

-

Atau harga pasar kertas dipaksa menyesuaikan ulang untuk mencerminkan kondisi nyata pasar fisik.

Ringkasan Akhir

Dalam jangka pendek, logika bearish memang ada, faktor-faktor berikut dapat memukul pasar:

-

Penjualan pajak: Penjualan terkait pajak di awal tahun dapat membawa volatilitas jangka pendek;

-

Kenaikan margin: Penyesuaian margin potensial dapat mempengaruhi sentimen pasar;

-

Penguatan dolar AS: Apresiasi dolar AS dapat memberikan tekanan pada harga perak yang dinilai dalam dolar AS.

Namun, faktor struktural jangka panjang yang mendukung harga perak masih kuat:

-

Backwardation pasar London berada pada level ekstrem dalam beberapa dekade;

-

Premium pasar Asia setinggi 10-14 dolar AS;

-

Tiongkok akan menerapkan pembatasan ekspor perak dalam 5 hari;

-

Permintaan surya sangat tidak elastis terhadap harga perak, bahkan ketika harga mencapai 134 dolar AS/ons, kerusakan permintaan baru saja dimulai;

-

Substitusi tembaga membutuhkan setidaknya 4 tahun untuk menyelesaikan 50% konversi;

-

72% pasokan perak adalah produk sampingan logam lain, tidak dapat memenuhi permintaan dengan hanya meningkatkan produksi;

-

Posisi spekulatif tidak terlalu ramai, ETF terus menyerap perak fisik;

-

Volatilitas telah ditentukan ulang harganya, pasar sedang memprice risiko ekor kenaikan harga besar.

Inilah yang paling menarik tentang pasar, dan juga yang paling menakutkan.

Saran: Sesuaikan posisi berdasarkan informasi di atas, investasi secara rasional. Sampai jumpa lagi!