Penulis: Thejaswini M A

Judul Asli: The Frozen Fortune

Kompilasi dan Penyuntingan: BitpushNews

Rumah—orang tuamu tidak pernah menganggapnya sebagai investasi. Mereka membelinya karena butuh tempat tinggal, karena saat itu cicilan rumah bisa ditanggung dengan satu gaji, karena sekolah di lingkungan itu bagus, dan karena itulah pilihan yang wajar saat itu. Mereka mengecat ruang tamu dua kali, mengganti atap sekali, dan bertahun-tahun berdebat tentang renovasi dapur tanpa pernah melakukannya. Mereka membesarkan anak di rumah itu, dan menua di rumah itu. Dalam prosesnya, tanpa disengaja, mereka membangun aset paling berharga yang pernah mereka miliki.

Sekarang, mereka sedang pusing memikirkan cara membayar biaya pengobatan, sementara rumah itu kini bernilai 1,2 juta dolar AS.

Saat ini, sebuah angka muncul berulang kali dalam penelitian keuangan: 124 triliun dolar AS.

Ini adalah perkiraan nilai aset yang akan dialihkan dari generasi tua ke generasi muda dalam 25 tahun ke depan. Para analis menyebutnya "Transfer Kekayaan Besar" (Great Wealth Transfer). Dalam pemberitaan media, hal ini terdengar seperti kabar baik murni bagi para penerima warisan.

Tapi benarkah demikian?

Kekayaan yang dialihkan ini sebagian besar tidak likuid. Sebagian besarnya adalah properti. Rumah-rumah ini dibeli oleh generasi baby boomer saat harganya masih terjangkau, dilunasi selama puluhan tahun, menyaksikan apresiasi harga, dan akhirnya menjadi penyimpanan utama kekayaan mereka.

Dan generasi yang mewarisi rumah-rumah ini, tumbuh besar menyaksikan langsung bagaimana harga rumah yang sama membuat mereka tidak mampu membelinya. Sekarang, rumah-rumah itu akan diserahkan kepada mereka—rumah-rumah yang tidak likuid, sarat beban emosional, rumit secara hukum, dan semakin sulit untuk dimanfaatkan secara praktis.

Inilah masalah yang tidak tertangkap oleh headline "124 triliun dolar AS".

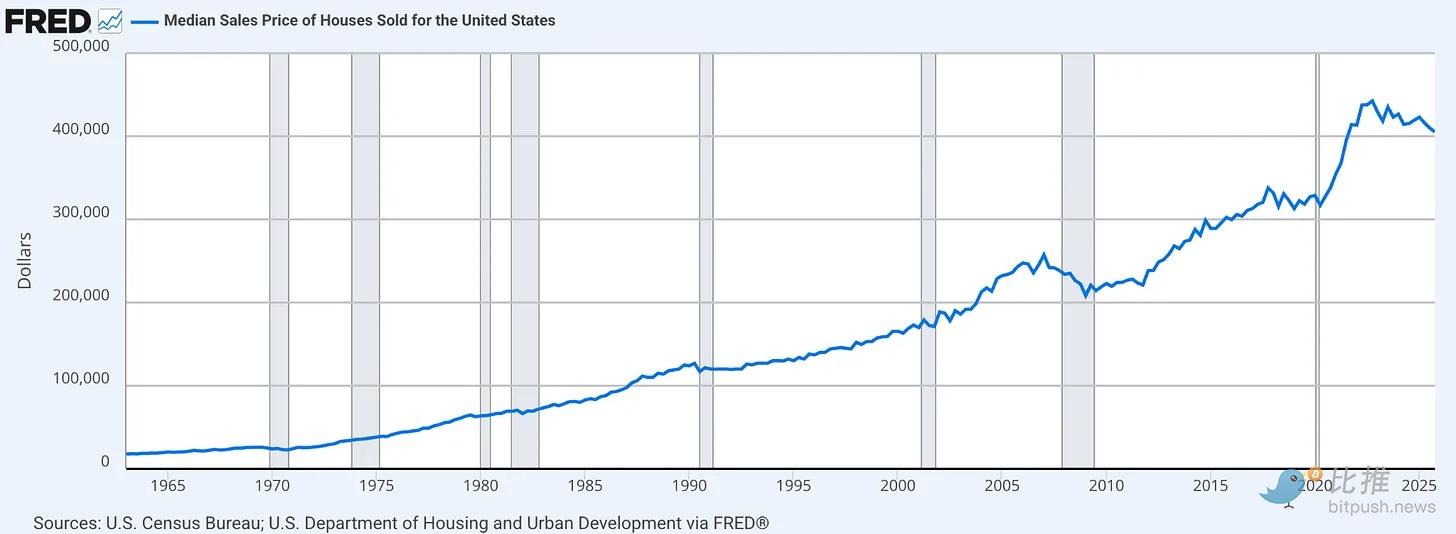

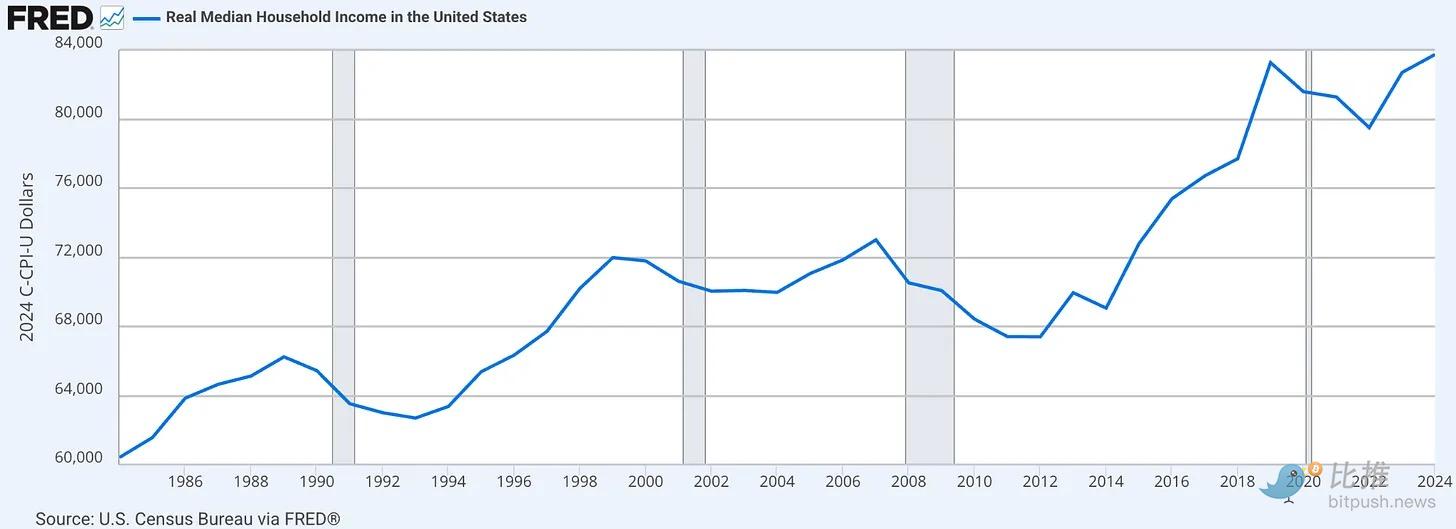

Untuk memahami mengapa ini penting, Anda harus memahami apa yang terjadi dengan perumahan dari tahun 1960-an hingga sekarang. Kategorinya berubah. Awalnya ia adalah tempat berlindung, tempat tinggal, lalu perlahan berubah menjadi alat keuangan utama kelas menengah Amerika. Bagi keluarga di luar kalangan berpenghasilan tinggi, rumah bukanlah satu dari banyak aset, ia adalah satu-satunya aset. Ekuitas properti menempati porsi terbesar dalam neraca keluarga kelas menengah Amerika, mengalahkan total gabungan akun pensiun, saham, dan semua aset lainnya.

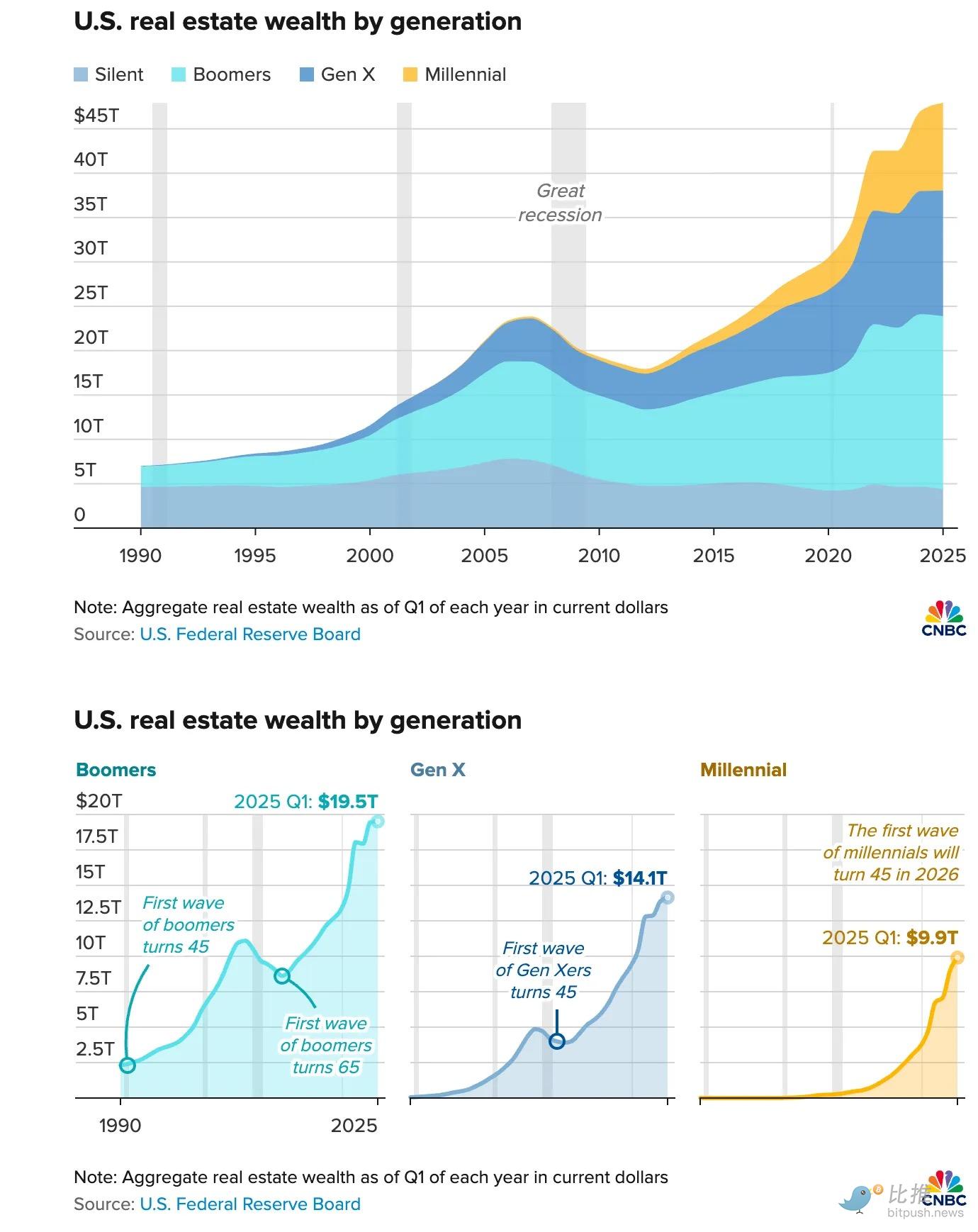

Generasi baby boomer mengumpulkan kekayaan ini dalam kondisi yang sudah tidak ada lagi. Mereka membeli rumah saat rasio harga rumah terhadap pendapatan berada di antara 2 hingga 3,5. Mereka melunasi pinjaman selama puluhan tahun pertumbuhan upah riil. Pada kuartal pertama 2025, nilai properti yang dipegang generasi baby boomer telah mencapai 19,5 triliun dolar AS, padahal pada tahun 1990 angkanya hanya sebagian kecil dari itu.

(Data cnbc.com)

Generasi milenial yang memasuki pasar hari ini menghadapi rasio harga rumah terhadap pendapatan yang lebih dari dua kali lipat dibandingkan saat orang tua mereka membeli. Mereka menanggung pinjaman siswa yang tidak dimiliki generasi orang tua mereka. Mereka menghadapi suku bunga hipotek yang membuat keluarga berpenghasilan menengah hampir tidak mampu membayar cicilan bulanan rumah dengan harga rata-rata. Uang muka saja—di pasar di mana harga rumah naik lebih cepat daripada akumulasi tabungan—telah menjadi jebakan.

Hasilnya, celah antar generasi sudah lama bukan lagi bersifat siklus. Generasi yang mampu membeli telah membeli, generasi yang tidak mampu bersiap untuk mewarisi apa yang ditinggalkan pendahulu mereka.

Properti adalah salah satu aset paling tidak likuid yang bisa dipegang seseorang.

Saat Anda butuh uang tunai, Anda tidak bisa menjual 10% rumah. Saat pekerjaan Anda berubah, Anda tidak bisa memindahkannya. Anda tidak dapat membaginya dengan rapi di antara empat saudara kandung tanpa memicu proses hukum yang bisa memakan waktu 18 bulan dan menghabiskan dana warisan. Mewarisi rumah senilai satu juta dolar di kota yang tidak mampu Anda tinggali bukanlah kabar baik, melainkan sebuah dilema: menjualnya? Menyimpan dan menanggung biaya perawatan? Menyewakan dan menjadi tuan tanah? Atau menghabiskan waktu bertahun-tahun bernegosiasi dengan saudara kandung untuk memilih yang mana?

Generasi baby boomer saat ini memegang sekitar 40% kekayaan perumahan Amerika. 61% di antaranya mengatakan mereka tidak akan pernah menjual rumah. Ketika Anda memahami struktur insentifnya, Anda akan sadar ini bukan berasal dari sikap keras kepala. Menjual rumah memicu pajak capital gain yang tinggi dari apresiasi selama puluhan tahun; itu mengatur ulang suku bunga hipotek 3% menjadi 7%; Di California, hal ini bisa membuat pajak properti langsung melonjak sepuluh kali lipat. Dan, tidak ada rumah yang terjangkau di pasaran untuk mereka tukar dengan yang lebih kecil.

Jadi mereka memilih untuk tetap tinggal. Rumah tidak lagi beredar. Pembeli muda terkunci di luar, menunggu warisan yang di banyak kota telah menjadi satu-satunya cara realistis untuk memiliki rumah. Ketika warisan akhirnya terjadi, masalah likuiditas tidak hilang, hanya berpindah ke tangan generasi berikutnya.

Pendiri bersama Nansen, Alex Svanevik, menggambarkan situasi selanjutnya sebagai "tsunami". Pada Januari 2026, dia mengatakan bahwa sekitar 100 triliun dolar AS akan diwariskan dalam 20 tahun ke depan, dan kekuatan yang mendorong aliran dana ini ke cryptocurrency adalah struktural, bukan spekulatif. Dia memperkirakan, jika hanya 3% dari aset warisan ini yang mengalir ke pasar crypto, kapitalisasi pasarnya bisa berlipat ganda dari ukuran saat ini.

3% terdengar sedikit? Tapi pertimbangkan siapa yang mewarisi: Menurut survei baru-baru ini oleh OKX, Generasi Z mempercayai cryptocurrency lima kali lebih banyak daripada generasi baby boomer. Generasi milenial sudah memegang lebih banyak aset digital daripada orang tua mereka. Kita tidak perlu meyakinkan mereka bahwa cryptocurrency itu nyata, mereka tumbuh besar menggunakannya dengan cara yang sama seperti generasi sebelumnya menggunakan rekening tabungan. Yang mereka butuhkan adalah, kekayaan warisan dapat terhubung dengan mereka dalam bentuk yang mereka kenal.

Di sinilah kesenjangan itu berada. Dan "Tokenisasi" (Tokenisation) adalah cara untuk menjembatani kesenjangan ini.

Tokenisasi Aset Dunia Nyata (RWA) berarti mewakili kepemilikan aset fisik di blockchain. Setelah diwujudkan, kepemilikan dapat dibagi, ditransfer tanpa perantara, disimpan di dompet, digunakan sebagai jaminan, atau diperdagangkan tanpa memerlukan kesepakatan semua pemangku kepentingan. Biaya gesekan yang sebelumnya merepotkan menjadi dapat dikelola.

Khusus untuk properti warisan, tokenisasi memecahkan empat masalah yang saat ini tidak terpecahkan:

-

Likuiditas: Properti yang ditokenisasi dapat dijual sebagian. Seorang ahli waris yang sangat membutuhkan 50.000 dolar AS tetapi memegang bagian properti senilai 500.000 dolar AS dapat menjual 10% kepemilikannya, alih-alih harus menjual seluruh rumah atau tidak mendapatkan uang sama sekali. Ini juga membuat pinjaman hipotek menjadi jauh lebih sederhana, karena properti dasar dapat mengalir, pemberi pinjaman dapat lebih mudah melakukan underwriting.

-

Distribusi: Ketika empat saudara kandung mewarisi satu properti, tokenisasi memungkinkan setiap orang memegang bagian pastinya secara digital, untuk diperdagangkan, dijual, atau disimpan secara independen, tanpa memerlukan kesepakatan bulat tentang pembuangan aset fisik. Ketika kepemilikan dapat "diprogram", sengketa hukum yang saat ini menghabiskan warisan akan sangat disederhanakan.

-

Likuiditas/Mobilitas: Properti yang ditokenisasi dapat ditempatkan dalam portofolio bersama saham, cryptocurrency, dan aset lainnya. Itu dapat dikelola dari jarak jauh, ditransfer secara lintas batas, dan akhirnya digunakan sebagai jaminan dalam protokol DeFi (Keuangan Terdesentralisasi). "Keterikatan geografis" properti tidak lagi menjadi belenggu fleksibilitas keuangan ahli waris.

-

Akses: Bagi ahli waris yang tidak mampu membeli rumah tetapi ditakdirkan untuk mewarisi properti, tokenisasi memungkinkan partisipasi lebih awal. Bagi anggota keluarga muda yang mendapatkan bagian warisan lebih sedikit, kepemilikan yang terfragmentasi memungkinkan mereka memegang aset fisik tanpa dipaksa untuk segera mencairkannya.

Pasar sudah bergerak ke arah ini. Pada awal 2026, total nilai Aset Dunia Nyata yang ditokenisasi telah mencapai 26 miliar dolar AS aset terdistribusi dan 388 miliar dolar AS aset terrepresentasi, dengan momentum pertumbuhan yang kuat. Meskipun properti saat ini hanya merupakan sebagian kecil darinya, infrastruktur yang sedang dibangun—dompet, penyelesaian on-chain, kepemilikan yang dapat diprogram—fungsionalitasnya sudah jauh melampaui dua tahun yang lalu. Svanevik mencatat, produk yang dikembangkan Nansen hari ini tidak mungkin ada dua tahun lalu, karena infrastruktur dasarnya belum siap. Dan sekarang, situasinya telah berubah.

Ini tidak berarti bahwa tokenisasi akan menyelesaikan krisis keterjangkauan perumahan. Harga rumah tidak akan turun hanya karena kepemilikan menjadi lebih mudah dibawa. Masalah struktural pasar—pasokan terbatas, penguncian suku bunga, pelepasan jangka panjang harga rumah dari upah—tetap ada. Dan kita belum yakin, apakah "membuat keuangan" aset tidak likuid terakhir yang dimiliki sebagian besar keluarga justru meningkatkan hidup mereka, atau hanya membuat masalah mereka lebih mudah untuk diperdagangkan.

Tokenisasi memecahkan masalah yang lebih spesifik dan mendesak. Ini tentang apa yang terjadi ketika 25 triliun dolar AS kekayaan properti, dialihkan dari generasi yang terbiasa menyimpan segalanya dalam properti, ke generasi yang menganggap kekayaan harus likuid, digital, dan tidak perlu terikat pada alamat fisik tertentu.

Saat ini, alat untuk melepaskan ekuitas perumahan tidak berfungsi bagi sebagian besar pemegangnya. Refinancing tunai (Cash-out refinancing) berarti melepas suku bunga 3% untuk menerima suku bunga 7%. Pinjaman Ekuitas Rumah (HELOC) memerlukan bukti pendapatan yang seringkali tidak dapat dipenuhi oleh pensiunan. Hipotek terbalik (Reverse mortgage) membawa stigma 30 tahun dan menimbulkan masalah warisan yang rumit. Menjual rumah memicu jebakan pajak dan pengaturan ulang suku bunga secara bersamaan. Setiap pilihan memerlukan biaya yang tidak mampu ditanggung oleh pemegangnya.

Transfer kekayaan sudah terjadi, saat ini dengan kecepatan sekitar 1,5 triliun dolar AS per tahun, dan sedang berakselerasi. Generasi milenial pertama akan mencapai usia 45 tahun pada tahun 2026. JP Morgan, BlackRock, dan Franklin Templeton dalam dua tahun terakhir telah memasuki bidang aset tokenisasi, membangun infrastruktur untuk momen ini. CEO Robinhood Vlad Tenev tahun lalu menulis, transfer kekayaan ini terjadi bersamaan dengan inovasi teknologi, yang akan membuat tahun-tahun mendatang menjadi sangat penting.

Generasi yang mewarisi kekayaan ini, memandang aset keuangan bukan lagi sebagai lembaran kertas yang disembunyikan di lemari arsip, tetapi sebagai digit yang hidup di dompet ponsel.

Kendala sebenarnya adalah, sistem transfer hak milik saat ini masih bergantung pada dokumen kertas, operasi perantara—dan mereka sudah tidak lagi berpikir dengan bahasa seperti itu.

Setiap generasi mengumpulkan kekayaan dalam bahasa yang mereka pahami. Dan generasi berikutnya yang akan mewarisinya, harus menerjemahkannya terlebih dahulu.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi TG Bitpush:https://t.me/BitPushCommunity

Langganan TG Bitpush: https://t.me/bitpush