Di tengah situasi perang Iran yang tidak pasti, pasar minyak mentah mengalami fluktuasi besar.

Sementara itu, kontrak berkelanjutan minyak mentah WTIOIL-USDC di Trade.xyz menunjukkan fenomena langka: tingkat biaya tahunan stabil antara -300% hingga -400%. Ini berarti, siapa pun yang bersedia melakukan long (beli) pada saat ini, dapat menerima keuntungan setara dengan 1% dari modal mereka setiap hari dari kantong para short seller (penjual).

Pasar tidak akan memberikan uang secara cuma-cuma. Memahami tingkat biaya negatif yang tidak biasa ini harus dimulai dari pengetahuan dasar tentang perdagangan berjangka.

Rollover (Perpanjangan)

Kontrak berjangka minyak mentah adalah serangkaian kontrak yang diatur berdasarkan bulan penyerahan. Penyerahan Mei, penyerahan Juni, penyerahan Juli, masing-masing memiliki harganya sendiri. Ketika kontrak bulan depan mendekati kedaluwarsa, pasar harus beralih dari kontrak lama ke kontrak baru, tindakan ini disebut rollover.

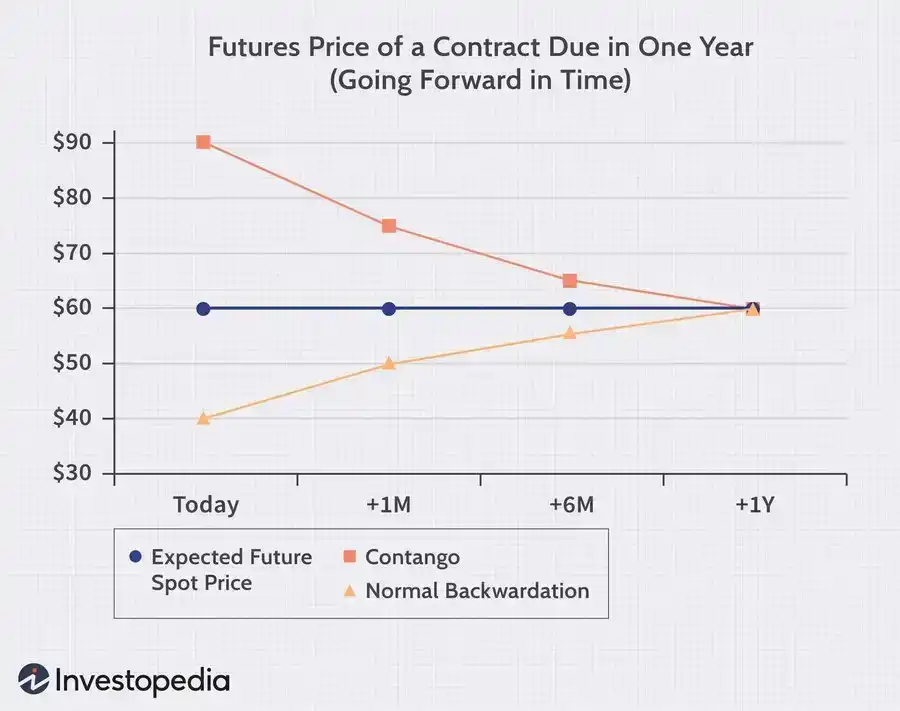

Dalam kondisi normal, kontrak bulan jauh berarti pedagang minyak akan menyimpan minyak beberapa bulan lebih lama, menimbulkan biaya penyimpanan tambahan, sehingga harga penyerahan seharusnya lebih mahal. Pasar menyebut fenomena kontrak masa depan lebih mahal daripada bulan dekat sebagai Contango (premium berjangka). Sebaliknya, pasar menyebut situasi dimana bulan dekat lebih mahal daripada bulan jauh sebagai backwardation (premium spot). Ini biasanya terjadi ketika saat ini lebih kekurangan pasokan dan semua orang lebih menginginkan minyak sekarang.

Dan saat rollover minyak Trade.xyz kali ini, pasar berjangka minyak mentah memiliki struktur dekat-tinggi-jauh-rendah seperti ini.

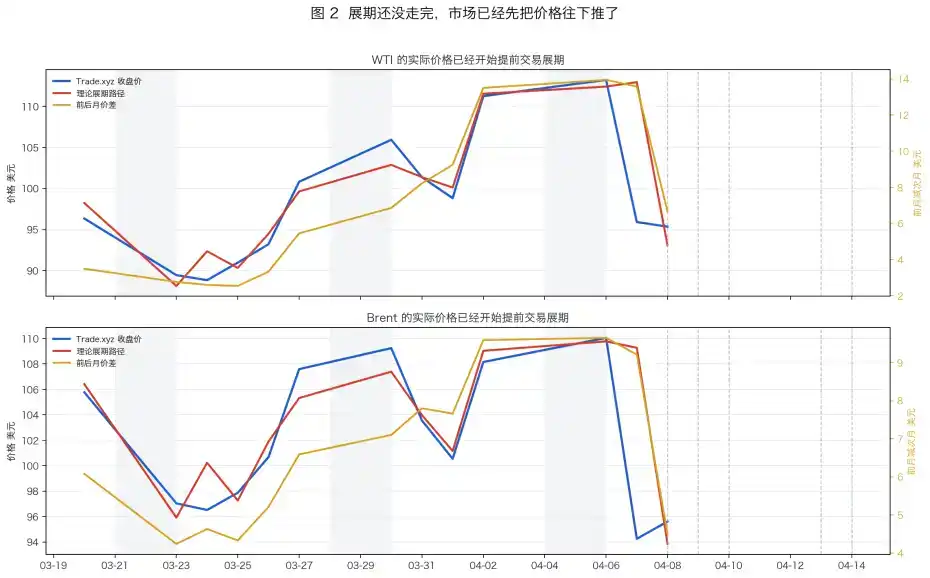

Dari akhir Maret hingga awal April 2026, kurva minyak WTI sedang berada dalam backwardation spot yang ekstrem. Seperti terlihat pada gambar di atas, harga kontrak Mei (bulan dekat) terus menggantung tinggi di atas kontrak Juni (bulan jauh), selisihnya pernah melebar hingga lebih dari 14 dolar.

Dan kontrak berkelanjutan WTIOIL-USDC di Trade.xyz, oracle-nya mengacu pada kontrak bulan dekat Mei ini.

Tapi kita tidak akan terus memperdagangkan kontrak Mei ini. Itu harus diperpanjang ke kontrak Juni berikutnya. Lalu bagaimana rollover diselesaikan?

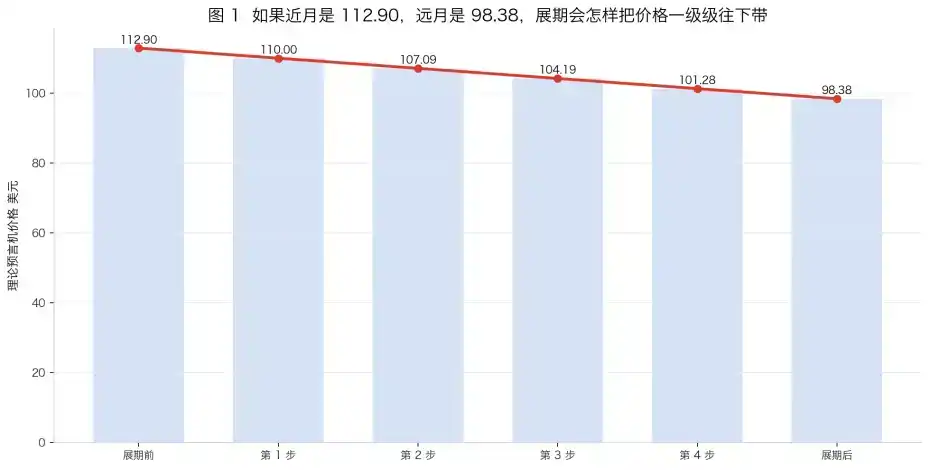

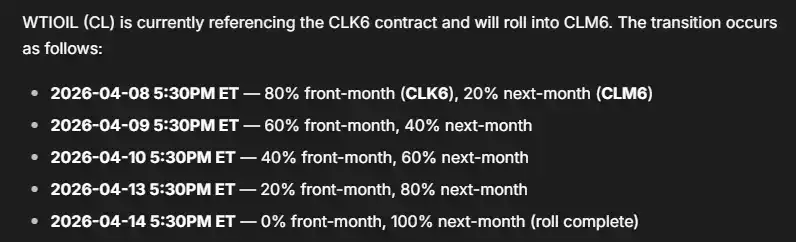

Menurut dokumentasi Tradexyz, oracle akan menggunakan waktu 5 hari perdagangan untuk secara bertahap mengalihkan bobot harga dari 100% kontrak bulan dekat ke 100% kontrak bulan jauh.

Dalam latar belakang "backwardation", ini berarti harga oracle di Tradexyz akan turun dari harga bulan dekat ke harga bulan jauh dalam 5 hari perdagangan.

Peserta pasar yang familiar dengan mekanisme ini memiliki ekspektasi yang jelas tentang harga kontrak setelah rollover. Semua orang tahu akan turun, tentu saja akan berduyun-duyun melakukan short. Short seller menumpuk, tingkat biaya berubah negatif, short seller mulai membayar uang ke long buyer.

Dari sudut pandang prinsip no-arbitrase, ini normal. Selisih antara bulan dekat dan bulan jauh memberikan keuntungan bagi short seller. Biaya pendanaan akan mengurangi keuntungan ini. Semakin besar selisihnya, semakin tinggi tingkat biaya negatif yang dibebankan pasar.

Begitu tingkat biaya negatif mencapai posisi tertentu, arbitrase yang terlihat jelas ini akan diratakan kembali. Biaya short seller akan sepenuhnya menutupi keuntungan.

Strategi

Bagaimana menghasilkan uang dalam latar belakang pasar seperti ini? Berikut adalah tiga strategi umum.

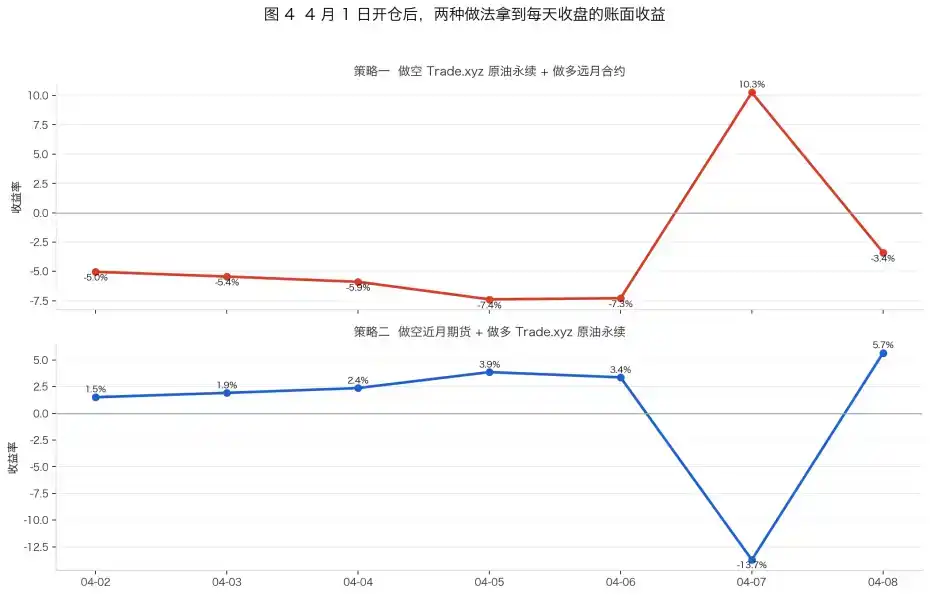

1. Short kontrak minyak Tradexyz pada harga saat ini, sekaligus long kontrak berjangka bulan jauh di CME.

Ini tampaknya adalah strategi yang netral risiko, dapat menghasilkan selisih dengan stabil, namun ada beberapa faktor yang tidak dipertimbangkan.

Asumsikan short kontrak WTI Trade.xyz pada 95,352 dolar pada 8 April, sekaligus long kontrak berjangka Juni pada 87,75 dolar, masing-masing dengan modal nominal 10.000 dolar. Jika kedua sisi akhirnya konvergen, secara teori bisa mendapatkan selisih 7,60 dolar, setara dengan keuntungan sekitar 797 dolar. Tapi pada 8 April, tingkat biaya harian untuk posisi short sudah mencapai 1,42%. Diperkirakan dengan sisa 6 hari hingga rollover selesai, biaya pendanaan yang harus dibayar adalah 851 dolar. Perhitungan sampai di sini, laba bersih sudah hanya tersisa -53 dolar. Ini belum termasuk biaya transaksi dan slippage.

Abraxas capital mulai menerapkan strategi ini pada 19 Maret, setelah rollover sebelumnya selesai. Posisi minyak Brent mereka di tradexyz mencakup 20% dari open interest pasar tersebut, dan mereka memperoleh keuntungan besar saat tingkat biaya awal relatif netral, namun dengan semakin banyaknya arbitrager yang masuk, biaya pendanaan telah melahap 80% dari keuntungan arbitrase mereka.

Posisi yang besar juga berarti mereka sulit keluar, hanya bisa membayar secara pasif.

2. Short kontrak berjangka bulan jauh, long kontrak xyz bulan dekat, tutup posisi sebelum rollover dimulai

Transaksi ini hampir merupakan counterpart dari strategi 1, bertaruh bahwa pasar terlalu di-arbitrase. Setelah 1 April, strategi ini memang bisa menghasilkan keuntungan.

3. Short tingkat biaya kontrak xyz di Boros sebelum rollover dimulai

Boros adalah pasar yang dikembangkan oleh tim Pendle khusus untuk memperdagangkan suku bunga (tingkat biaya). Di pasar kontrak minyak mentah Boros, yang diperdagangkan adalah ekspektasi tingkat biaya pendanaan kontrak minyak Trade.xyz dalam periode waktu berikutnya. Jika pengguna merasa tingkat biaya negatif akan terus bertambah dalam, mereka dapat pergi untuk short kontrak tingkat biaya pasar.

Namun, dibatasi oleh biaya slippage, batas posisi atas, biaya transaksi, dan efisiensi modal yang sangat rendah (hanya mendukung leverage 0,2x), transaksi ini juga sulit mendapatkan keuntungan tinggi yang diidealkan.

Kesimpulan

Kebangkitan platform perdagangan RWA seperti Trade.xyz, sedang memaksa sejumlah "trader crypto" menjadi "trader berjangka". Pemain DeFi juga mulai mempelajari kalender rollover CME, mulai menghitung selisih harga bulan depan-belakang, mulai mengawasi kurva tingkat biaya di Boros untuk pengambilan keputusan.

Platform perdagangan terus beriterasi, peserta pasar juga beradaptasi dengan infrastruktur baru.