Pada 15 Desember, Bitcoin turun dari $90.000 menjadi $85.616, dengan penurunan harian lebih dari 5%.

Hari itu tidak ada peristiwa negatif atau skandal besar, dan data on-chain juga tidak menunjukkan tekanan jual yang tidak normal. Jika hanya melihat berita dari dunia kripto, sulit untuk menemukan alasan yang "masuk akal".

Tetapi pada hari yang sama, harga emas berada di $4.323/ons, hanya turun $1 dari hari sebelumnya.

Satu turun 5%, satu lagi hampir tidak bergerak.

Jika Bitcoin benar-benar adalah "emas digital", alat lindung nilai terhadap inflasi dan depresiasi mata uang fiat, maka performanya dalam menghadapi peristiwa berisiko seharusnya lebih mirip dengan emas. Namun kali ini pergerakannya jelas lebih mirip dengan saham teknologi beta tinggi di Nasdaq.

Apa yang mendorong penurunan ini? Jawabannya mungkin harus dicari di Tokyo.

Efek Kupu-Kupu dari Tokyo

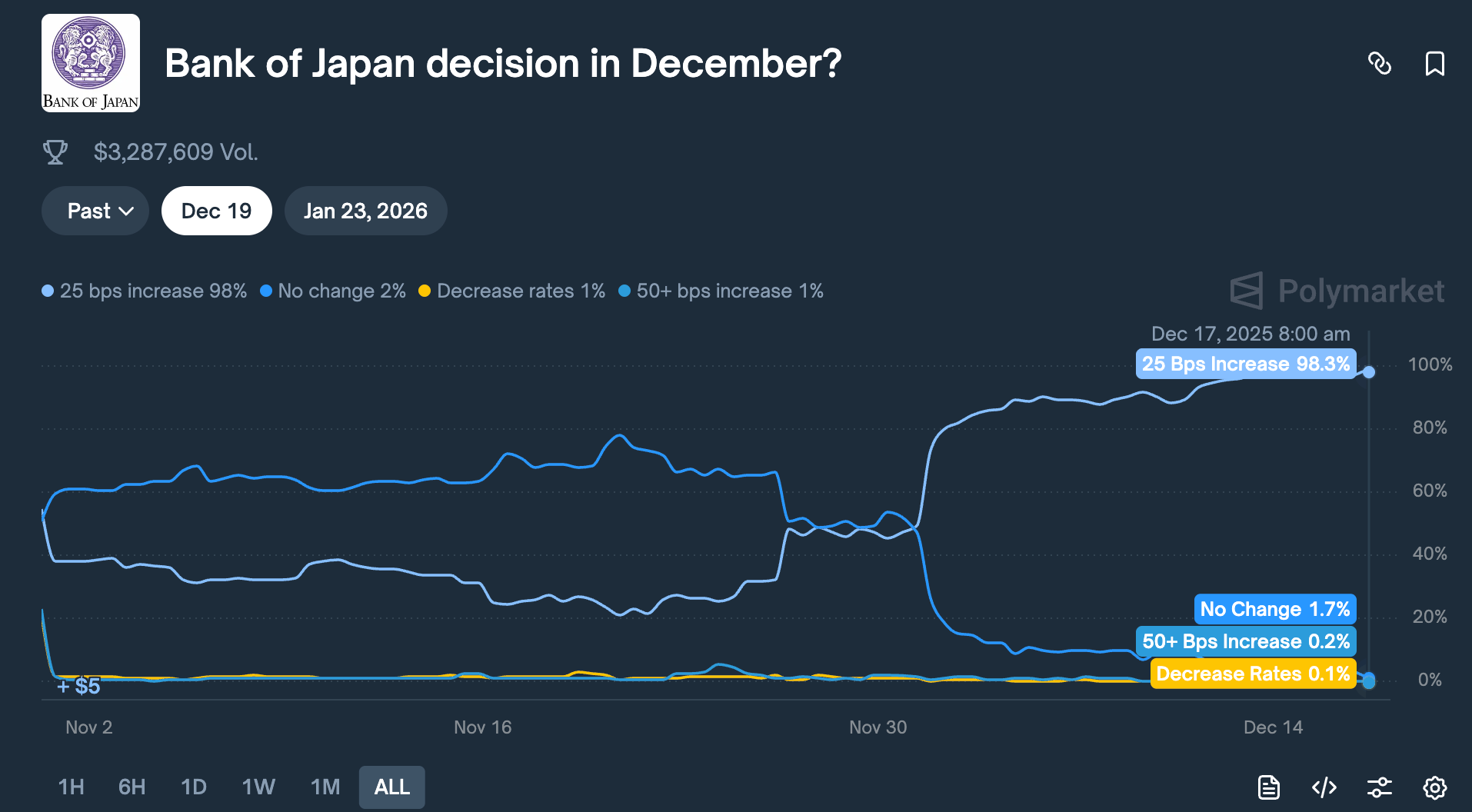

Pada 19 Desember, Bank Sentral Jepang (BOJ) akan mengadakan rapat kebijakan suku bunga. Pasar memperkirakan bank akan menaikkan suku bunga sebesar 25 basis poin, menaikkan suku bunga kebijakan dari 0,5% menjadi 0,75%.

0,75% terdengar tidak tinggi, tetapi ini adalah suku bunga tertinggi Jepang dalam 30 tahun terakhir. Di pasar prediksi seperti Polymarket, probabilitas kenaikan suku bunga ini ditetapkan oleh trader sebesar 98%.

Mengapa keputusan bank sentral yang jauh di Tokyo bisa membuat Bitcoin anjlok 5% dalam 48 jam?

Ini berawal dari sesuatu yang disebut "Yen Carry Trade".

Logikanya sebenarnya sederhana:

Suku bunga Jepang dalam jangka panjang mendekati nol bahkan negatif, meminjam yen hampir tidak memerlukan biaya. Oleh karena itu, hedge fund global, lembaga manajemen aset, dan meja perdagangan meminjam yen dalam jumlah besar, menukarnya menjadi dolar AS, lalu membeli aset dengan imbal hasil yang lebih tinggi, seperti obligasi AS, saham AS, atau cryptocurrency.

Selama tingkat pengembalian aset-aset ini lebih tinggi daripada biaya pinjaman yen, selisihnya adalah keuntungan.

Strategi ini telah ada selama beberapa dekade, dengan skala yang sulit diukur secara tepat. Perkiraan konservatifnya adalah ribuan miliar dolar, dan jika termasuk eksposur derivatif, beberapa analis memperkirakan bisa mencapai triliunan.

Selain itu, Jepang juga memiliki identitas khusus:

Ini adalah pemegang obligasi AS terbesar di luar negeri, memegang obligasi AS senilai $1,18 triliun.

Ini berarti perubahan aliran dana dari Jepang akan langsung mempengaruhi pasar obligasi terpenting di dunia, yang kemudian berdampak pada penetapan harga semua aset berisiko.

Sekarang, ketika BOJ memutuskan untuk menaikkan suku bunga, logika dasar permainan ini tergoyahkan.

Pertama, biaya meminjam yen naik, ruang untuk arbitrase menyempit; yang lebih merepotkan adalah, ekspektasi kenaikan suku bunga akan mendorong apresiasi yen, dan lembaga-lembaga ini awalnya meminjam yen dan menukarnya menjadi dolar untuk berinvestasi;

Sekarang untuk membayar kembali, mereka harus menjual aset dolar dan menukarnya kembali menjadi yen. Semakin yen menguat, semakin banyak aset yang harus mereka jual.

"Penjualan terpaksa" semacam ini tidak memilih waktu, juga tidak memilih jenis aset. Apa pun yang likuiditasnya terbaik dan paling mudah diuangkan, akan dijual terlebih dahulu.

Oleh karena itu, mudah untuk membayangkan, Bitcoin diperdagangkan 24 jam tanpa batas naik/turun, kedalaman pasar relatif lebih dangkal dibandingkan saham, dan seringkali menjadi yang pertama dihujani jual.

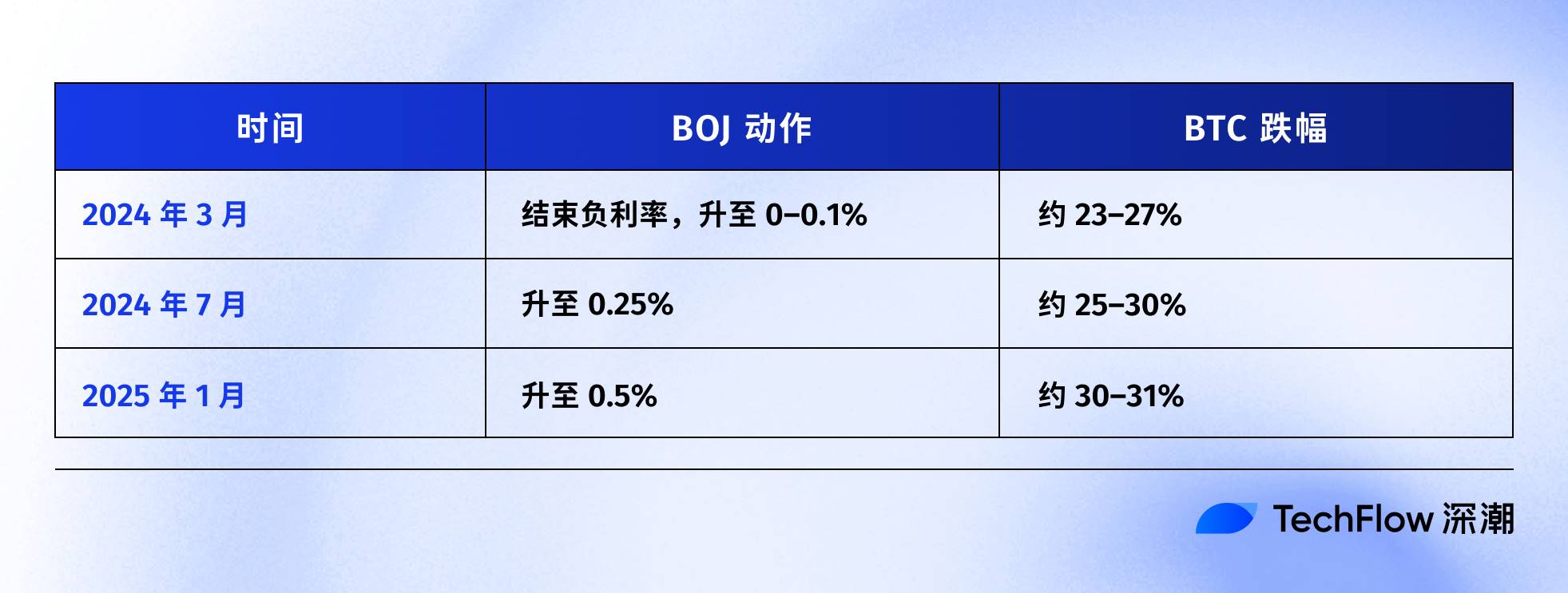

Melihat kembali garis waktu kenaikan suku bunga BOJ dalam beberapa tahun terakhir, dugaan ini juga sebagian terkonfirmasi dalam data:

Yang terbaru adalah 31 Juli 2024. Setelah BOJ mengumumkan kenaikan suku bunga menjadi 0,25%, yen terhadap dolar AS terapresiasi dari 160 menjadi di bawah 140, BTC dalam seminggu berikutnya turun dari $65.000 menjadi $50.000, turun sekitar 23%, seluruh pasar crypto kehilangan kapitalisasi pasar $600 miliar.

Menurut statistik dari beberapa analis on-chain, setelah tiga kali kenaikan suku bunga BOJ sebelumnya, BTC selalu mengalami penurunan lebih dari 20% setelahnya.

Titik awal dan akhir serta jendela waktu dari angka-angka ini bervariasi, tetapi arahnya sangat konsisten:

Setiap kali Jepang mengetatkan kebijakan moneter, BTC selalu menjadi korban terberat.

Jadi, penulis berpendapat bahwa yang terjadi pada 15 Desember pada dasarnya adalah pasar "berlari lebih dulu". Bahkan sebelum keputusan tanggal 19 diumumkan, dana已经开始提前撤离 (已经开始提前撤离 - telah mulai menarik diri lebih awal).

Pada hari itu, ETF BTC AS mengalami outflow bersih $357 juta, outflow harian terbesar dalam nearly dua minggu; lebih dari $600 juta posisi long leverage di pasar crypto dilikuidasi paksa dalam 24 jam.

Ini kemungkinan besar bukan kepanikan dari retail investor, melainkan efek berantai dari penutupan posisi carry trade.

Apakah Bitcoin Masih Menjadi Emas Digital?

Teks di atas menjelaskan mekanisme yen carry trade, tetapi masih ada satu pertanyaan yang belum terjawab:

Mengapa BTC selalu menjadi yang pertama terluka dan dijual?

Pendapat umum adalah BTC "likuiditas baik, diperdagangkan 24 jam", itu benar, tetapi belum cukup.

Alasan sebenarnya adalah, BTC telah ditentukan harga ulang dalam dua tahun terakhir: ia tidak lagi menjadi "aset alternatif" yang independen dari keuangan tradisional, melainkan telah disatukan ke dalam eksposur risiko Wall Street.

Pada Januari tahun lalu, SEC AS menyetujui ETF Bitcoin spot. Ini adalah tonggak sejarah yang ditunggu industri crypto selama satu dekade, raksasa manajemen aset triliunan dolar seperti BlackRock dan Fidelity akhirnya dapat secara合规地 (secara合规 - compliant) memasukkan BTC ke dalam portofolio investasi klien mereka.

Dana memang datang. Tetapi yang menyertainya adalah perubahan identitas: pemegang BTC telah berubah.

Dulu yang membeli BTC adalah pemain crypto native, investor retail, dan beberapa family office yang agresif.

Sekarang yang membeli BTC adalah dana pensiun, hedge fund, model alokasi aset. Lembaga-lembaga ini juga memegang saham AS, obligasi AS, emas, dan mengelola "anggaran risiko".

Ketika portofolio keseluruhan perlu mengurangi risiko, mereka tidak hanya akan menjual BTC atau hanya menjual saham, tetapi akan mengurangi posisi secara proporsional bersama-sama.

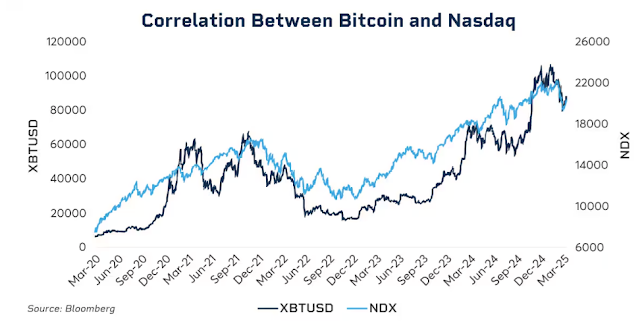

Data dapat menunjukkan hubungan keterikatan ini.

Awal 2025, korelasi bergulir 30 hari antara BTC dan indeks Nasdaq 100一度达到 (一度达到 - pernah mencapai) 0,80, level tertinggi sejak 2022. Sebagai perbandingan, sebelum 2020, korelasi ini biasanya berkisar antara -0,2 dan 0,2, yang基本上可以视为 (pada dasarnya dapat dianggap) tidak berkorelasi.

Yang lebih值得注意的是 (patut diperhatikan) adalah, korelasi ini meningkat secara signifikan selama periode tekanan pasar.

Maret 2020 jatuh karena pandemi, 2022 kenaikan suku bunga agresif Fed, kekhawatiran tarif awal 2025... Setiap kali sentimen避险 (penghindaran risiko) memanas, keterkaitan BTC dan saham AS menjadi lebih erat.

Lembaga-lembaga dalam kepanikan tidak akan membedakan "ini aset crypto" atau "ini saham teknologi", mereka hanya melihat satu label: eksposur risiko.

Ini memunculkan pertanyaan canggung, apakah narasi emas digital masih valid?

Jika waktunya diperpanjang, sejak awal 2025 emas telah naik lebih dari 60%, tahun terbaik sejak 1979; BTC同期 (pada periode yang sama) mengalami penurunan lebih dari 30% dari高点 (titik tertinggi).

Dua aset yang keduanya disebut sebagai lindung nilai terhadap inflasi dan depresiasi mata uang fiat, dalam lingkungan makro yang sama menunjukkan kurva yang完全相反的 (sama sekali berlawanan).

Ini bukan berarti nilai jangka panjang BTC bermasalah, tingkat pengembalian tahunan gabungan lima tahunnya masih jauh melebihi S&P 500 dan Nasdaq.

Tetapi pada tahap saat ini, logika penetapan harga jangka pendeknya telah berubah: sebuah aset berisiko dengan volatilitas tinggi, beta tinggi, bukan alat lindung nilai.

Memahami这一点 (hal ini), baru dapat memahami mengapa kenaikan suku bunga 25 basis poin dari BOJ dapat membuat BTC kehilangan ribuan dolar dalam 48 jam.

Bukan karena investor Jepang menjual BTC, tetapi karena ketika likuiditas global mengetat, lembaga akan mengurangi posisi semua eksposur risiko dengan logika yang sama, dan BTC kebetulan menjadi mata rantai dengan volatilitas terbesar dan paling mudah diuangkan dalam rantai ini.

Apa yang Akan Terjadi pada 19 Desember?

Saat artikel ini ditulis, masih ada dua hari menuju rapat kebijakan BOJ.

Pasar telah menganggap kenaikan suku bunga sebagai fakta yang既定 (telah ditetapkan). Imbal hasil obligasi Jepang sepuluh tahun naik menjadi 1,95%, tertinggi dalam 18 tahun. Dengan kata lain, pasar obligasi telah mematok harga ekspektasi pengetatan lebih awal.

Jika kenaikan suku bunga telah充分预期 (diantisipasi secara penuh), akankah masih ada dampak pada hari ke-19?

Pengalaman sejarah adalah: ya, tetapi intensitasnya tergantung pada措辞 (kata-kata).

Dampak keputusan bank sentral从来不只是 (tidak pernah hanya) angka itu sendiri, tetapi sinyal yang dilepaskannya. Kenaikan 25 basis poin yang sama, jika Gubernur BOJ Kazuo Ueda dalam konferensi pers mengatakan "ke depan akan mengevaluasi dengan hati-hati berdasarkan data", pasar akan lega;

Jika dia mengatakan "tekanan inflasi berlanjut, tidak menutup kemungkinan pengetatan lebih lanjut", maka itu mungkin menjadi awal dari gelombang penjualan lainnya.

Saat ini tingkat inflasi Jepang sekitar 3%, lebih tinggi dari target BOJ 2%. Yang dikhawatirkan pasar bukanlah kenaikan suku bunga kali ini, tetapi apakah Jepang sedang memasuki siklus pengetatan yang berkelanjutan.

Jika jawabannya ya, maka pembubaran yen carry trade bukanlah peristiwa satu kali, melainkan proses yang berlangsung selama berbulan-bulan.

Namun, beberapa analis berpendapat bahwa kali ini mungkin berbeda.

Pertama, posisi dana spekulatif terhadap yen telah berubah dari net short menjadi net long. Penurunan drastis pada Juli 2024 sebagian disebabkan oleh ketidaksiapan pasar, saat itu banyak dana masih melakukan short yen. Sekarang arah posisi sudah berlawanan, ruang untuk apresiasi意外 (yang tidak terduga) terbatas.

Kedua, imbal hasil obligasi Jepang telah naik selama setahun, dari 1,1% awal tahun menjadi mendekati 2% sekarang. Dalam arti tertentu, pasar telah "menaikkan suku bunga sendiri", BOJ hanya mengakui fakta yang已成 (telah terjadi).

Ketiga, Fed baru saja menurunkan suku bunga 25 basis poin, arah besar likuiditas global adalah longgar. Jepang sedang mengetatkan secara逆向 (terbalik), tetapi jika likuiditas dolar cukup melimpah, mungkin dapat mengimbangi sebagian tekanan dari sisi yen.

Faktor-faktor ini tidak menjamin BTC tidak turun, tetapi mungkin berarti penurunan kali ini tidak akan seekstrem sebelumnya.

Berdasarkan pergerakan setelah kenaikan suku bunga BOJ sebelumnya, BTC biasanya mencapai dasar dalam satu hingga dua minggu setelah keputusan, kemudian进入盘整 (masuk ke konsolidasi) atau反弹 (pemulihan). Jika pola ini masih berlaku, akhir Desember hingga awal Januari mungkin adalah jendela dengan volatilitas terbesar, tetapi juga可能是 (mungkin juga) peluang布局 (penempatan) setelah terpukul secara salah.

Diterima, Dipengaruhi

Menyatukan teks sebelumnya, rantai logikanya其实很清晰 (sebenarnya sangat jelas):

BOJ menaikkan suku bunga → Penutupan posisi yen carry trade → Pengetatan likuiditas global → Lembaga mengurangi posisi sesuai anggaran risiko → BTC sebagai aset beta tinggi dijual terlebih dahulu.

Dalam rantai ini, BTC tidak melakukan kesalahan apa pun.

Itu hanya ditempatkan pada posisi yang tidak dapat dikendalikannya, ujung rantai transmisi likuiditas makro global.

Anda mungkin tidak dapat menerimanya, tetapi ini adalah normal baru di era ETF.

Sebelum 2024, kenaikan dan penurunan BTC terutama didorong oleh faktor-faktor crypto native: siklus halving, data on-chain, dinamika bursa, berita regulasi. Saat itu korelasinya dengan saham AS, obligasi AS很低 (sangat rendah), sampai batas tertentu memang seperti "kelas aset independen".

Setelah 2024, Wall Street datang.

BTC dimasukkan ke dalam kerangka manajemen risiko yang sama dengan saham dan obligasi. Struktur pemegangnya berubah, logika penetapan harganya也跟着变了 (ikut berubah).

Kapitalisasi pasar BTC melonjak, dari ribuan miliar dolar menjadi $1,7 triliun. Tetapi juga membawa efek samping, kekebalan BTC terhadap peristiwa makro menghilang.

Satu kalimat dari Fed, satu keputusan dari BOJ,都可以让 (dapat membuatnya) berfluktuasi lebih dari 5% dalam beberapa jam.

Jika Anda percaya pada narasi "emas digital", percaya bahwa itu dapat memberikan perlindungan di masa sulit, maka pergerakan tahun 2025 agak mengecewakan. Setidaknya pada tahap saat ini, pasar tidak menetapkan harganya sebagai aset safe-haven.

Mungkin ini hanya ketidaksesuaian sementara. Mungkin institusionalisasi masih dalam tahap awal, setelah proporsi alokasi stabil, BTC akan menemukan iramanya kembali. Mungkin siklus halving berikutnya akan再次证明 (sekali lagi membuktikan) kekuatan dominan faktor crypto native...

Tetapi sebelum itu, jika Anda memegang BTC, Anda perlu menerima kenyataan:

Anda juga同时持有 (secara bersamaan memegang) eksposur terhadap likuiditas global. Hal-hal yang terjadi di sebuah ruang rapat di Tokyo, mungkin lebih dapat menentukan saldo akun Anda minggu depan daripada indikator apa pun di chain.

Ini adalah代价 (harga) dari institusionalisasi. Apakah itu layak atau tidak, setiap orang memiliki jawabannya sendiri.