Penulis: Frank, PANews

Judul Asli: Ketika "Peta Lama" Tidak Lagi Berlaku: Mengulas 8 Indikator Kripto Klasik yang Tidak Efektif dan Penyebab Struktural di Baliknya

Awal 2026, pasar kripto dipenuhi dengan kekecewaan dan kebingungan.

Bitcoin mengalami penurunan sekitar 36% dari titik tertinggi sepanjang masa yang dicapai pada Oktober 2025, dengan pasar bergerak bolak-balik antara bullish dan bearish. Namun, yang lebih mengkhawatirkan bagi banyak investor kripto bukanlah harga itu sendiri, melainkan sistem indikator yang biasa mereka gunakan untuk menilai posisi pasar hampir seluruhnya tidak berfungsi.

Prediksi model S2F sebesar $500.000 meleset lebih dari 3 kali lipat dari kenyataan, siklus empat tahun tidak kunjung menampilkan ledakan harga pasca-pembagian (halving), indikator Pi Cycle Top tetap diam sepanjang siklus ini, ambang batas tetap MVRV Z-Score tidak lagi terpicu, area puncak pada Rainbow Chart (Grafik Pelangi) menjadi jauh dari jangkauan. Sementara itu, sinyal kontrarian dari Fear & Greed Index (Indeks Ketakutan dan Keserakahan) berulang kali meleset, dan "musim altcoin" yang sangat dinantikan tak kunjung tiba.

Mengapa indikator-indikator ini gagal secara kolektif? Apakah di baliknya hanya penyimpangan sementara, ataukah struktur pasar telah mengalami perubahan fundamental? PANews melakukan tinjauan dan analisis sistematis terhadap 8 indikator yang tidak efektif dan banyak dibahas saat ini.

Teori Siklus Empat Tahun: Guncangan Pasokan Halving Menjadi Tidak Signifikan

Teori siklus empat tahun adalah pola yang paling banyak diakui di pasar kripto. Teori ini berpendapat bahwa Bitcoin mengikuti ritme tetap yang digerakkan oleh peristiwa halving: akumulasi sebelum halving, ledakan 12-18 bulan setelah halving, puncak diikuti penurunan 75%-90%, pembentukan dasar pasar bearish, dan kemudian mulai lagi. Tiga kali halving pada tahun 2012, 2016, dan 2020 cukup membuktikan pola ini.

Namun, setelah halving April 2024, pasar tidak menunjukkan kenaikan eksplosif yang khas seperti pada siklus sebelumnya. Volatilitas tahunan Bitcoin turun dari historis di atas 100% menjadi sekitar 50%, menunjukkan karakteristik lebih banyak "bullish lambat". Penurunan pasar bearish juga menyusut, penurunan dari puncak ke lembah pada tahun 2022 adalah 77%, lebih kecil dari 86% pada 2014 dan 84% pada 2018.

Diskusi tentang kegagalan teori siklus empat tahun sangat luas di media sosial, dan pandangan utama menyatakan bahwa masuknya modal institusional telah mengubah struktur mikro secara fundamental.

Pertama, ETF spot Bitcoin yang terdaftar di AS terus menyerap dana, menciptakan permintaan berkelanjutan yang mematahkan narasi sederhana yang hanya digerakkan oleh halving.

Kedua, di sisi penawaran, halving 2024 mengurangi hadiah blok menjadi 3,125 BTC, pasokan harian baru turun dari sekitar 900 BTC menjadi 450 BTC, pengurangan pasokan tahunan sekitar 164.000 koin. Penurunan ini membuat tingkat inflasi tahunan Bitcoin (tingkat pertumbuhan pasokan) turun dari 1,7% sebelum halving menjadi sekitar 0,85%, jumlah pasokan yang berkurang per tahun hanya 0,78% dari total penerbitan 21 juta koin. Dibandingkan dengan kapitalisasi pasar Bitcoin yang bernilai triliunan dolar, dampak aktual dari pengurangan pasokan ini sudah sangat kecil.

Pi Cycle Top: Penurunan Volatilitas Menghilangkan Kondisi Persilangan Rata-Rata Bergerak

Pi Cycle Top dikembangkan oleh Philip Swift, mengamati kapan rata-rata bergerak 111 hari melintasi di atas 2 kali rata-rata bergerak 350 hari untuk mengidentifikasi puncak pasar. Indikator ini secara akurat memberikan sinyal puncak tiga kali pada April 2013, 2017, dan 2021.

Pada siklus bullish 2025, kedua rata-rata bergerak tidak pernah menghasilkan persilangan yang efektif, indikator terus "diam". Namun, tren penurunan pasar sudah sangat jelas.

Alasan kegagalan indikator ini mungkin karena Pi Cycle Top bergantung pada fluktuasi harga yang keras, membuat rata-rata bergerak jangka pendek menyimpang jauh dari rata-rata jangka panjang sehingga terjadi persilangan. Dengan penurunan volatilitas Bitcoin yang struktural, seiring dengan partisipasi ETF dan institusi, pergerakan harga BTC menjadi lebih halus, kenaikan parabola yang didorong oleh retail berkurang, kondisi prasyarat untuk persilangan rata-rata bergerak tidak lagi mudah terpenuhi. Selain itu, pada dasarnya indikator ini adalah curve fitting terhadap data tahap adopsi awal (2013-2021), setelah struktur peserta pasar berubah secara kualitatif, parameter yang dipasang di awal kemungkinan besar tidak lagi berlaku.

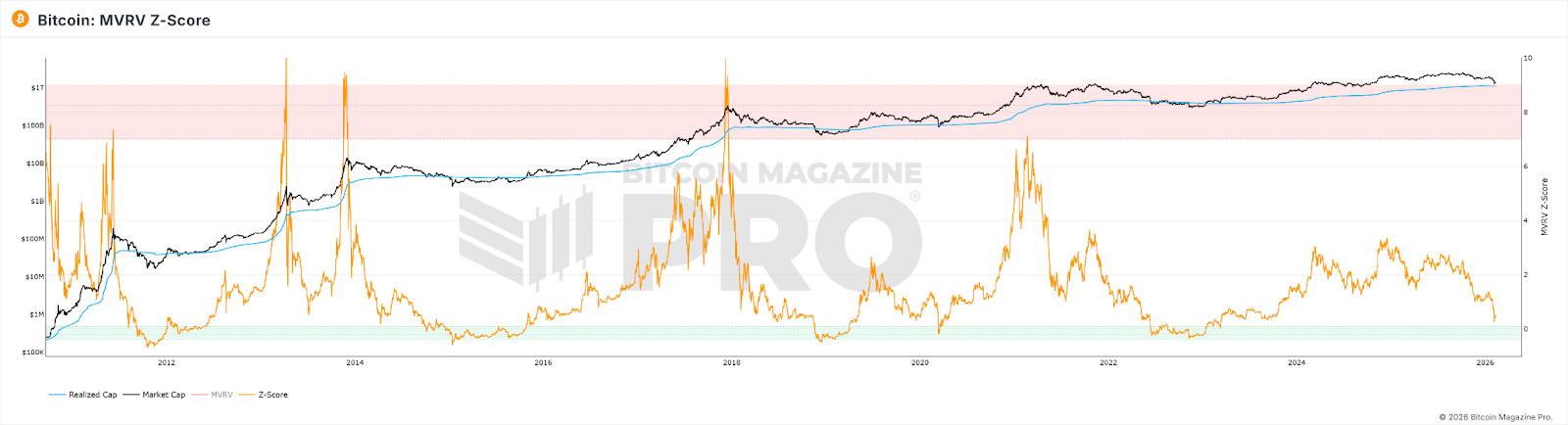

MVRV Z-Score: Skala Pasar dan Pola Kepemilikan Mengubah Dasar Perhitungan

MVRV Z-Score adalah indikator valuasi on-chain yang menilai valuasi pasar dengan membandingkan deviasi antara market value (kapitalisasi pasar saat ini) dan realized value (nilai total setiap Bitcoin dihitung berdasarkan harga saat terakhir kali berpindah di chain) Bitcoin. Secara tradisional, Z-Score di atas 7 dianggap sebagai sinyal jual karena pasar overheated, sedangkan di bawah 0 dianggap sebagai sinyal beli karena sangat undervalued.

Dalam performanya, bahkan pada puncak bullish 2021, Z-Score tidak mencapai ketinggian seperti pada siklus sebelumnya, ambang batas tetap tradisional (>7) tidak lagi terpicu. Hingga 2025, meskipun harga Bitcoin mencapai puncak, nilai Z-Score tertinggi hanya 2,69.

Menyelidiki penyebabnya, mungkin ada beberapa aspek berikut:

1. Institusi membeli pada harga tinggi dan memegang jangka panjang, secara sistematis menaikkan Realized Value mendekati level market value, memampatkan ruang fluktuasi MVRV.

2. Perpindahan frekuensi tinggi dari trader aktif jangka pendek terus "memperbarui" RV pasokan aktif ke sekitar harga saat ini, semakin mempersempit celah MV-RV.

3. Setelah skala kapitalisasi pasar membesar, untuk menghasilkan nilai ekstrem Z-Score yang sama seperti awal, dibutuhkan jumlah dana yang tumbuh secara geometris.

Hasil gabungan ketiganya adalah: Plafon Z-Score secara struktural ditekan, ambang batas tetap "7=overheated" yang ditetapkan sebelumnya sudah tidak mungkin lagi tercapai.

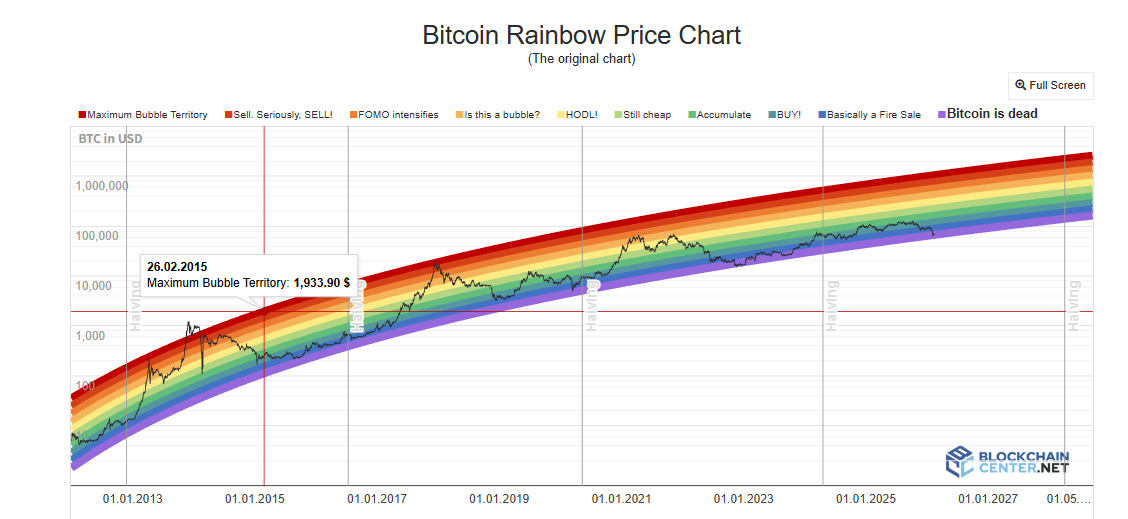

Rainbow Chart: Asumsi Pertumbuhan Logaritmik Sedang Dipatahkan

Bitcoin Rainbow Chart menggunakan kurva pertumbuhan logaritmik untuk menyesuaikan pergerakan harga jangka panjang, membagi rentang harga menjadi zona warna dari "sangat undervalued" hingga "nilai gelembung maksimum", investor menggunakannya untuk menilai waktu beli/jual. Pada 2017 dan 2021, ketika menyentuh pita warna) tinggi, harga memang sesuai dengan puncak siklus.

Namun,在整个 2024-2025 年的牛市周期中 (dalam seluruh siklus bullish 2024-2025), harga Bitcoin hanya bertahan di zona netral "HODL!", tidak pernah mendekati zona merah tua yang mewakili gelembung ekstrem. Fungsi prediksi puncak grafik hampir tidak berfungsi.

Untuk indikator Rainbow Chart, dalam model ini, harga hanya fungsi waktu. Itu tidak mempertimbangkan halving, ETF, dana institusional, kebijakan makro, atau variabel lain apa pun. Selain itu, institusionalisasi yang menurunkan volatilitas, membuat deviasi harga sekitar tren garis menyusut secara sistematis, pita warna dengan lebar tetap tidak lagi bisa disentuh. Selanjutnya, pertumbuhan Bitcoin sedang beralih dari "segmen curam kurva adopsi S" ke "segmen pertumbuhan lambat aset matang", ekstrapolasi fungsi logaritmik secara sistematis lebih tinggi dari kecepatan aktual, menyebabkan harga dalam jangka panjang jatuh di posisi sedikit di bawah garis tengah.

Indeks Musim Altcoin dan Dominasi BTC: Prasyarat "Perputaran Dana" Telah Berubah

Indeks Musim Altcoin mengukur proporsi 100 altcoin teratas yang mengungguli BTC dalam 90 hari terakhir, melebihi 75 dianggap sebagai "musim altcoin". Dominasi BTC (proporsi kapitalisasi pasar BTC terhadap total kapitalisasi pasar) dianggap sebagai sinyal dana mengalir dari BTC ke altcoin ketika jatuh di bawah 50% atau bahkan 40%. Pada 2017, Dominasi BTC turun dari 85% menjadi 33%, pada 2021 turun dari 70% ke kisaran 40%, keduanya sesuai dengan pergerakan altcoin besar-besaran.

Namun, sepanjang 2025, Indeks Musim Altcoin长期低于30 (secara konsisten di bawah 30), selalu dalam "musim Bitcoin". Dominasi BTC mencapai最高达到64.34% (最高 mencapai 64,34%), tidak pernah jatuh di bawah 50%. Hingga awal 2026,所谓的 "Altseason" (yang disebut "Altseason") lebih banyak tampil sebagai perputaran lokal yang didorong narasi spesifik, hanya sektor tertentu seperti AI, RWA yang diuntungkan, bukan kenaikan menyeluruh seperti dua putaran sebelumnya.

Alasan mendalam kegagalan kedua indikator ini juga karena dalam struktur pasar saat ini, dengan dana institusional dan ETF menjadi dominan, preferensi risiko dana ini terhadap Bitcoin明显高于山寨币 (jelas lebih tinggi daripada altcoin), ditambah大量资金随着AI和贵金属的市场狂热被大量虹吸 (banyak dana disedot secara besar-besaran seiring dengan demam pasar AI dan logam mulia), membuat dana masuk ke pasar kripto本就变得更少 (pada dasarnya menjadi lebih sedikit). ETF Bitcoin menarik dana增量资金 (dana tambahan) yang mengalir langsung ke BTC, dana ini secara struktural tidak akan "berputar" ke altcoin, pemegang ETF membeli produk keuangan, bukan tiket masuk ke ekosistem kripto. Selain itu, narasi ekosistem altcoin yang枯竭 (mengering), dukungan likuiditas untuk proyek baru melemah juga alasan penting mengapa musim altcoin tertunda.

Fear & Greed Index: Sentimen Retail Bukan Lagi Kekuatan Penentu Harga

Indeks Ketakutan dan Keserakahan Kripto mengintegrasikan berbagai faktor seperti volatilitas, momentum pasar, sentimen media sosial, Google Trends, dll., menghasilkan skor 0-100. Penggunaan klasik adalah operasi kontrarian: beli saat sangat takut, jual saat sangat serakah.

Pada April 2025, indeks ini jatuh di bawah 10, lebih rendah dari periode runtuhnya FTX, tetapi BTC setelahnya tidak menunjukkan反弹大幅 (pemulihan besar) seperti yang diharapkan. Rata-rata 30 hari sepanjang tahun hanya 32,其中27天处于恐惧或极度恐惧区间 (diantaranya 27 hari berada dalam区间 ketakutan atau ketakutan ekstrem). Sebagai sinyal puncak, indikator ini juga tidak dapat diandalkan, pada puncak pasar Oktober 2025, indeks ini hanya sekitar 70.

Alasan inti kegagalan Indeks Ketakutan dan Keserakahan Kripto terletak pada mekanisme transmisi antara sentimen dan harga yang terputus oleh dana institusional. Saat retail takut, institusi mungkin sedang beli saat turun; saat retail serakah, institusi mungkin lindung nilai dengan derivatif. Ini membuat sentimen retail bukan lagi kekuatan dominan perubahan harga.

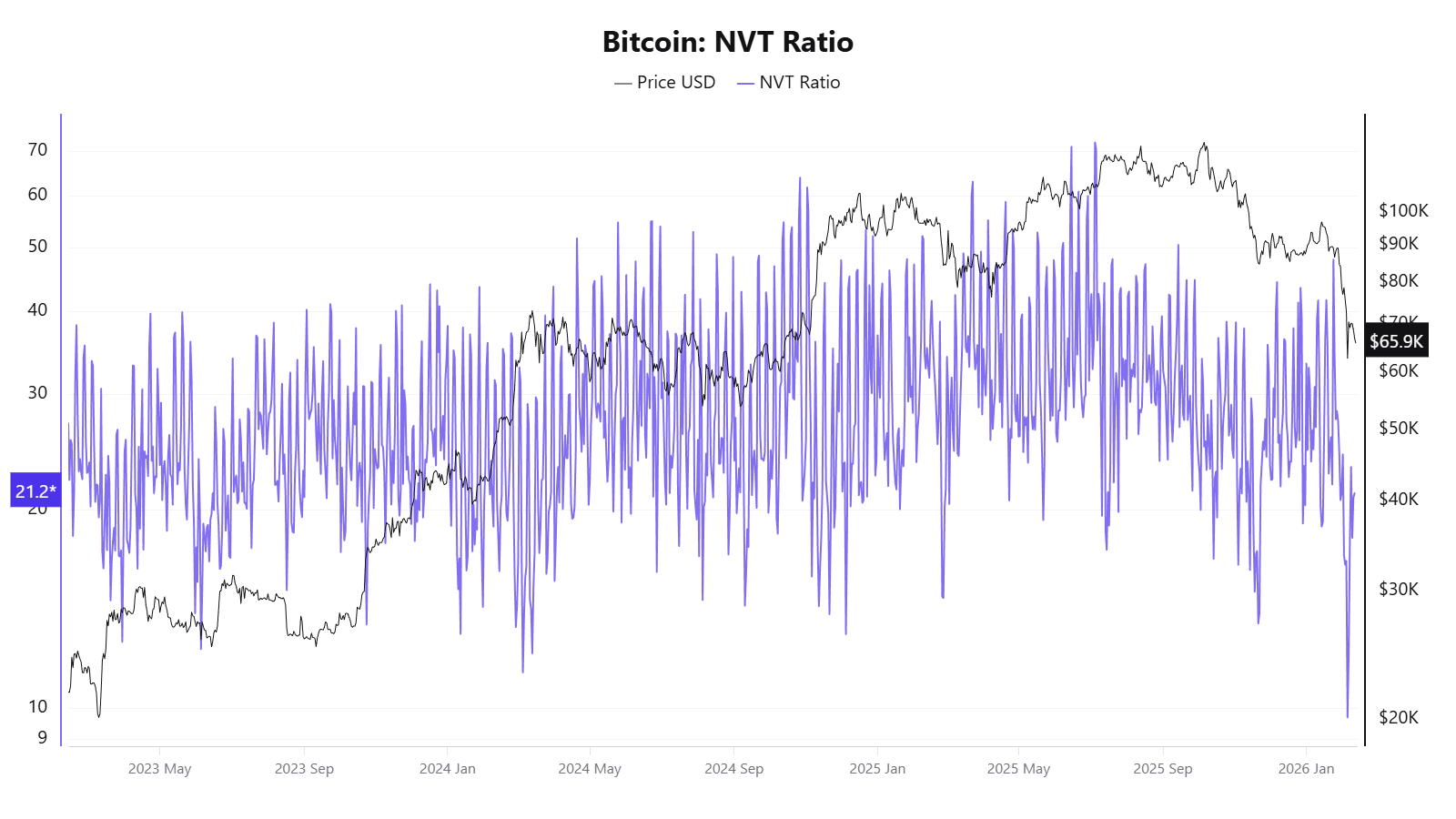

Rasio NVT: Volume Transaksi On-Chain Tidak Lagi Mewakili Aktivitas Ekonomi Nyata

Rasio NVT disebut "rasio P/E versi kripto", menggunakan kapitalisasi jaringan dibagi dengan jumlah transaksi on-chain harian, NVT tinggi mungkin berarti overvalued, NVT rendah mungkin undervalued.

Pada 2025, indikator ini menunjukkan sinyal yang saling bertentangan, pada April harga belum naik besar-besaran, NVT Golden Cross却高达58 (namun setinggi 58), pada Oktober harga mencapai sekitar $120.000却显示价格被低估 (namun menunjukkan harga undervalued).

Alasan mendasar kegagalan NVT terletak pada penyebutnya, volume transaksi on-chain, yang sudah tidak dapat mewakili aktivitas ekonomi nyata jaringan Bitcoin.

Model S2F: Harga Hanya Melihat Penawaran Tanpa Melihat Permintaan

Model Stock-to-Flow (S2F) diajukan oleh analis anonim PlanB pada 2019, meminjam logika valuasi logam mulia, menggunakan rasio stok Bitcoin dengan tambahan tahunan untuk mengukur kelangkaan, dan melalui regresi logaritmik menyesuaikan kurva prediksi harga. Asumsi intinya: Setelah setiap halving, rasio S2F berlipat ganda, harga seharusnya naik secara eksponensial.

Dalam hal kegagalan, pada Desember 2021 model memprediksi BTC应该达到约10万美元 (seharusnya mencapai sekitar $100.000), harga aktual sekitar $47.000,偏差超过50% (deviasi超过 50%). Pada 2025 target model adalah $500.000, harga aktual sekitar $120.000, kesenjangan进一步扩大至3倍以上 (lebih lanjut melebar hingga lebih dari 3 kali lipat).

Alasan mendasar kegagalan S2F adalah karena ini murni model sisi penawaran, sepenuhnya mengabaikan variabel sisi permintaan. Selain itu, ketika kapitalisasi pasar Bitcoin mencapai level triliunan, pertumbuhan eksponensial secara fisik semakin sulit dipertahankan, diminishing marginal effect adalah kenyataan yang tidak dapat dihindari.

Yang Gagal Bukan Satu Indikator, Tetapi Asumsi Pasar yang Dijadikan Sandaran Bersama Indikator-Indikator Ini

Dengan meninjau kegagalan indikator-indikator ini bersama-sama, dapat ditemukan bahwa ketidakefektifannya bukan peristiwa terisolasi, tetapi mengarah pada perubahan struktural yang sama:

Institusionalisasi mengubah struktur mikro pasar: ETF Bitcoin, alokasi kas perusahaan, derivatif CME, masuknya dana pensiun bersama-sama mengubah struktur dana dan mekanisme price discovery. Institusi cenderung beli saat turun dan pegang jangka panjang, menghaluskan fluktuasi keras yang sebelumnya didorong sentimen retail. Ini membuat semua indikator yang bergantung pada fluktuasi atau sinyal sentimen ekstrem sulit beroperasi dengan cara aslinya. Serta penyedotan dana oleh AI dan logam mulia, mengurangi likuiditas pasar kripto.

Penurunan volatilitas struktural adalah alasan teknis langsung kegagalan多个指标 (banyak indikator): Pi Cycle Top, Rainbow Chart membutuhkan kenaikan ekstrem untuk memicu sinyal, MVRV membutuhkan deviasi besar antara kapitalisasi pasar dan basis biaya, funding rate membutuhkan ketidakseimbangan long-short ekstrem, ketika volatilitas turun dari 100% menjadi 50%, kondisi ini semua lebih sulit terpenuhi.

"Jenis Aset" Bitcoin sedang bermigrasi: Dari商品数字 (barang digital) ke aset keuangan makro, faktor penggerak harga Bitcoin sedang beralih dari variabel on-chain (halving, aktivitas on-chain) ke faktor makro seperti kebijakan Fed, likuiditas global, geopolitik. Indikator yang berfokus menganalisis data on-chain, menghadapi pasar yang semakin didominasi faktor off-chain.

Perwakilan data on-chain sendiri sedang menurun: Transaksi Layer 2, penyelesaian internal exchange, model custodial ETF, tren-tren ini mengikis dasar data indikator on-chain, membuat indikator seperti NVT, MVRV semakin sulit menangkap gambaran lengkap.

Selain itu, sebagian besar indikator klasik pada dasarnya adalah curve fitting berdasarkan 3-4 siklus halving, sampel sangat kecil,容易失效 (mudah gagal) setelah lingkungan pasar berubah secara kualitatif.

Bagi investor biasa, kegagalan kolektif indikator ini mungkin menyampaikan sinyal yang lebih sederhana: Memahami premis asumsi dan batasan适用 (penerapan) setiap indikator, mungkin lebih penting daripada mengejar alat prediksi serba bisa. Ketergantungan berlebihan pada indikator tunggal apa pun dapat menyebabkan kesalahan penilaian, pada tahap aturan dasar pasar sedang ditulis ulang, menjaga fleksibilitas kognitif, mungkin lebih pragmatis daripada mencari "indikator serba bisa" berikutnya.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi比推 TG :https://t.me/BitPushCommunity

Langganan比推 TG: https://t.me/bitpush