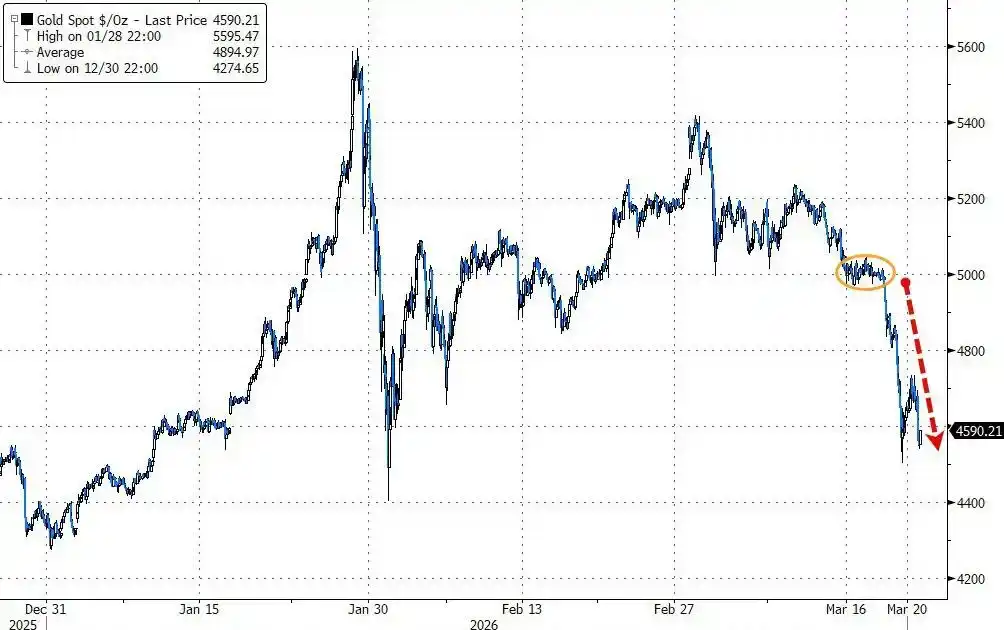

Emas mengalami penurunan mingguan terburuk dalam 43 tahun minggu ini, gema sejarah membuat pasar merinding.

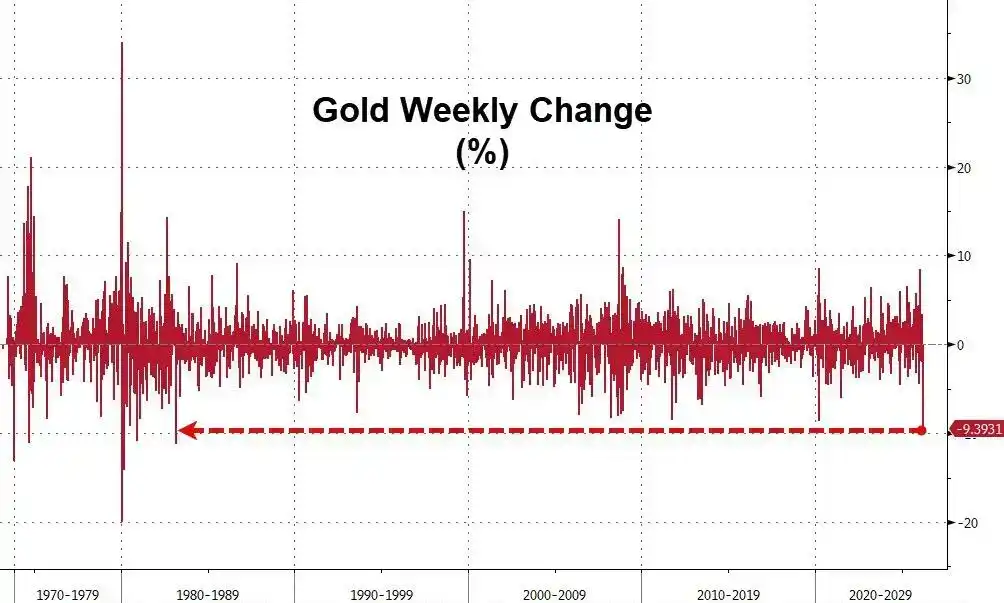

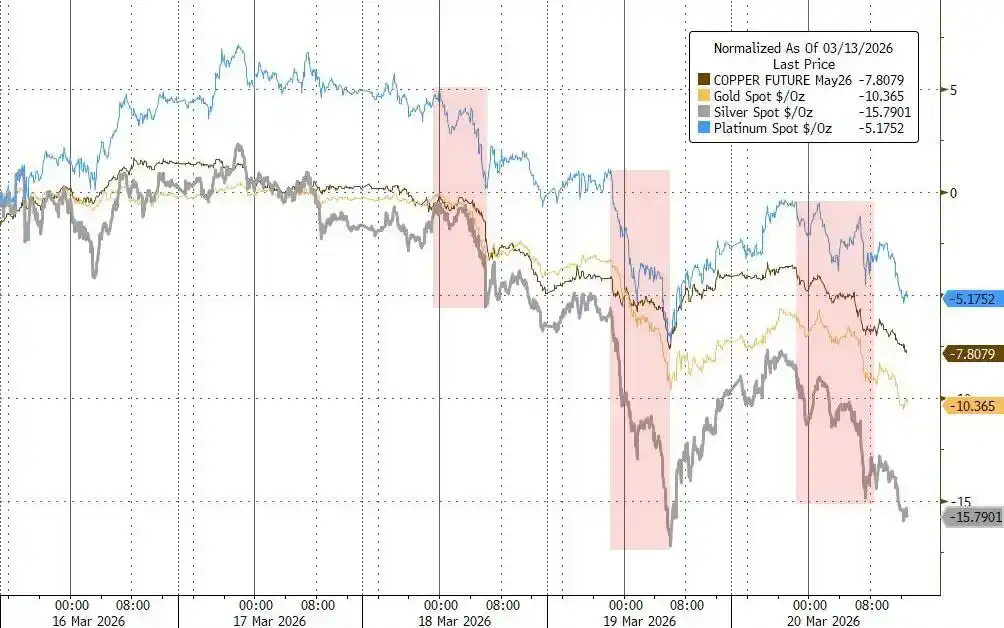

Minggu ini, emas mencatat penurunan mingguan terbesar sejak Maret 1983, dengan harga spot emas turun selama delapan hari berturut-turut, merupakan rekor penurunan beruntun terpanjang sejak Oktober 2023. Sementara itu, perak turun lebih dari 15% minggu ini, paladium dan platinum juga melemah.

Pemicu anjloknya harga kali ini adalah eskalasi konflik Timur Tengah yang mendorong kenaikan harga energi, sehingga menekan ekspektasi penurunan suku bunga. Taruhan pasar atas kenaikan suku bunga The Fed naik menjadi 50%, membuat gelombang pelepasan logam mulia ini semakin menjadi-jadi.

Yang lebih mengkhawatirkan pasar adalah, situasi saat ini sangat mirip dengan kehancuran historis pada Maret 1983 yang dipicu oleh pelepasan emas besar-besaran oleh negara-negara produsen minyak Timur Tengah — kala itu, negara-negara anggota OPEC yang pendapatan minyaknya merosot drastis terpaksa menjual cadangan emas mereka untuk mendapatkan uang tunai, harga emas anjlok lebih dari seratus dolar dalam hitungan hari.

Perlu dicatat, menurut data historis, penurunan emas minggu ini adalah yang terburuk sejak badai 'jual emas untuk dana' 43 tahun yang lalu.

Ekspektasi Turun Suku Bunga Runtuh, Logika Safe Haven Emas Gagal

Sejak serangan AS dan Israel terhadap Iran bulan lalu, emas telah turun selama beberapa minggu berturut-turut, hal ini bertolak belakang dengan peran tradisionalnya sebagai 'aset safe haven'.

Alasannya, perang membawa bukan ekspektasi pelonggaran, tetapi tekanan inflasi. Saat ini, prediksi pasar terhadap jalur kebijakan The Fed telah mengalami pembalikan fundamental.

Pedagang saat ini mempertaruhkan probabilitas kenaikan suku bunga The Fed sebelum Oktober telah naik menjadi 50%. Harga energi yang tinggi mendorong ekspektasi inflasi, sementara emas sebagai aset yang tidak membayar bunga, daya tariknya menurun drastis dalam lingkungan suku bunga riil yang naik.

Di saat yang sama, muncul tanda-tanda likuiditas dolar yang semakin ketat. Cross-currency basis swaps minggu ini mulai melebar secara signifikan, menunjukkan adanya tekanan pendanaan dolar tertentu.

Fenomena ini mungkin dapat menjelaskan logika mendasar di balik pelepasan emas — ketika likuiditas dolar mengencang, emas sering menjadi salah satu aset pertama yang diuangkan oleh investor.

Perlu dicatat, periode penurunan paling tajam di pasar logam minggu ini terkonsentrasi pada sesi perdagangan Asia dan Eropa, sesuai dengan pola tekanan kelangkaan dolar yang muncul pertama kali di pasar lepas pantai.

Stop-Loss Teknis Terpicu, Pelepasan Memperkuat Diri

Dalam kondisi terus menurun, indikator teknis emas memburuk secara signifikan, Relative Strength Index (RSI) 14 hari telah jatuh di bawah 30, memasuki area yang dianggap oversold oleh sebagian trader.

Analis StoneX Financial Rhona O'Connell指出, koreksi emas kali ini adalah hasil dari profit-taking dan likuidasi likuiditas. Dia menyatakan, harga emas sebelumnya di atas $5200 menarik banyak pembelian, membuat pasar mengakumulasi kerapuhan koreksi yang cukup.

Begitu harga mulai turun, sejumlah besar perintah stop-loss investor terpicu secara otomatis, order jual dengan cepat membentuk spiral yang memperkuat diri. Sinyal teknis seperti moving average semakin memperburuk tekanan penurunan.

Di saat yang sama, pelepasan pasif yang dipicu oleh penurunan pasar saham juga berdampak pada emas.

O'Connell指出, likuidasi paksa yang terkait dengan aset saham mungkin telah menyeret harga emas, sementara perlambatan pembelian bank sentral dan aliran keluar dana berkelanjutan dari ETF emas semakin menekan sentimen pasar.Menurut data Bloomberg, ETF emas telah mencatat arus keluar bersih selama tiga minggu berturut-turut, dengan total holding berkurang lebih dari 60 ton dalam tiga minggu.

Hantu 'Jual Emas untuk Dana' Timur Tengah 1983

Situasi saat ini membuat pelaku pasar tidak bisa tidak teringat pada kehancuran emas yang dipicu oleh krisis minyak 43 tahun yang lalu.

Data sejarah menunjukkan, sekitar 21 Februari 1983, produsen minyak Inggris dan Norwegia memulai penurunan harga, membuat OPEC menghadapi tekanan untuk mengikutinya, struktur kelebihan pasokan pasar minyak global tiba-tiba memburuk. Menghadapi pendapatan minyak yang menyusut drastis, negara-negara produsen minyak Timur Tengah (terutama anggota OPEC) terpaksa melepas cadangan emas mereka secara besar-besaran untuk mengumpulkan uang tunai, sehingga memicu longsoran harga emas.

Laporan The New York Times saat itu membuktikan penilaian ini. Menurut laporan The New York Times tanggal 1 Maret 1983, pedagang dengan jelas menyatakan bahwa pelepasan emas oleh negara-negara produsen minyak Timur Tengah adalah pemicu langsung anjloknya harga emas, dan memperingatkan bahwa jika pendapatan minyak turun lebih lanjut, negara-negara Arab ini mungkin akan menjual lebih banyak emas. Saat itu, harga emas anjlok lebih dari $105 dari level tinggi dalam waktu kurang dari seminggu, dengan penurunan harian terbesar mencapai $42.5, yang terbesar dalam hampir tiga tahun.

Menurut laporan The New York Times saat itu, dana hasil penjualan Timur Tengah kemudian mengalir ke eurodollar dan instrumen investasi jangka pendek lainnya, menyebabkan suku bunga ujung pendek melemah, yang kemudian mengirimkan sinyal peringatan ke pasar emas global. Karena 21 Februari kebetulan adalah hari libur President's Day AS, pasar New York tutup, dampaknya tidak terlihat sepenuhnya hingga minggu berikutnya, kemudian memicu likuidasi paksa berantai, pasar komoditas seperti tembaga, biji-bijian, kedelai, gula juga terkena imbas.

ZeroHedge指出, kehancuran emas tahun 1983 itu menandai masuknya pasar minyak ke dalam siklus bearish yang berlangsung selama bertahun-tahun — disiplin OPEC yang kacau, kehilangan pangsa pasar yang berkelanjutan, harga minyak terus tertekan sepanjang 1980-an.

Bayangan Stagflasi Menghantui, Bisakah Harga Emas Stabil?

Meskipun minggu ini mengalami pukulan berat, emas masih naik sekitar 4% sejak awal tahun. Harga emas sempat menyentuh level tertinggi sejarah mendekati $5600 per ons pada akhir Januari tahun ini, didukung oleh antusiasme investor, gelombang pembelian bank sentral, dan kekhawatiran pasar atas intervensi Trump terhadap independensi The Fed.

Namun, lingkungan makro saat ini telah memburuk secara signifikan. Menurut laporan Bloomberg, ekonom Goldman Sachs Joseph Briggs memperkirakan,kenaikan harga energi akan menyeret PDB global turun 0,3 poin persentase dalam setahun ke depan, dan mendorong inflasi keseluruhan naik 0,5 hingga 0,6 poin persentase. Peningkatan risiko stagflasi, membuat ruang kebijakan bank sentral sangat terkompresi.

Analis Goldman Sachs Chris Hussey指出, blokade Selat Hormuz telah memasuki minggu keempat, harapan penyelesaian konflik yang cepat semakin memudar. Jika perang berlanjut, semakin lama harga minyak bertahan tinggi, narasi 'melihat melampaui penderitaan jangka pendek' di pasar saham dan obligasi semakin sulit dipertahankan, kerapuhan aset global akan semakin terbuka.

Bagi emas, pergerakan suku bunga riil akan menjadi variabel kunci. Jika perang berlarut-larut, ekspektasi inflasi terus memanas, jalur kenaikan suku bunga The Fed semakin jelas, tekanan pada emas mungkin akan berlanjut; dan sekali situasi geopolitik menunjukkan sinyal mereda, apakah permintaan safe haven yang tertekan dapat dilepaskan kembali, masih menjadi teka-teki terbesar pasar.