Penulis: Stablecoin Insider / McKinsey×Artemis

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: Laporan bersama McKinsey dan Artemis melakukan sesuatu yang jarang dilakukan di industri: memilah data volume transaksi stablecoin. Kesimpulannya: dari sekitar Rp 35 kuadriliun volume transaksi on-chain tahunan, hanya sekitar Rp 3,9 triliun (sekitar 1%) yang merupakan perilaku pembayaran nyata, di mana 58% lagi merupakan operasi keuangan perusahaan ke perusahaan, dengan pertumbuhan tahunan 733%. Penggunaan stablecoin di sisi konsumen hampir dapat diabaikan, dan ini bukanlah kebetulan — artikel ini merangkum lima alasan struktural yang menjelaskan mengapa kesenjangan antara institusi dan individu bukan hanya sekadar ketertinggalan sementara.

Teks lengkap sebagai berikut:

Industri stablecoin memiliki masalah pada tingkat judul.

Di satu sisi, data on-chain mentah menunjukkan bahwa puluhan kuadriliun rupiah mengalir on-chain setiap tahunnya, angka yang memicu perbandingan tak berujung dengan Visa, Mastercard, serta prediksi bahwa SWIFT akan segera digantikan.

Di sisi lain, sebuah laporan penting yang dirilis oleh McKinsey & Company dan Artemis Analytics pada Februari 2026, mengupas semua ini dan mengajukan pertanyaan yang lebih langsung: berapa banyak dari ini yang merupakan pembayaran nyata?

Jawabannya sekitar 1%.

Dari sekitar Rp 35 kuadriliun volume tahunan stablecoin, hanya sekitar Rp 3,9 triliun yang mewakili pembayaran pengguna akhir yang sebenarnya, seperti faktur pemasok, pengiriman uang lintas batas, pembayaran gaji, dan pembelanjaan kartu. Sisanya adalah aktivitas perdagangan, pemindahan dana internal, arbitrase, dan perulangan kontrak pintar otomatis.

Laporan tersebut menyimpulkan, angka judul yang dibesar-besarkan seharusnya menjadi "titik awal analisis, bukan indikator proksi untuk mengukur adopsi pembayaran".

Tetapi di dalam baseline nyata Rp 3,9 triliun ini, terdapat sebuah kisah yang layak diteliti lebih dalam, dan itu hampir seluruhnya berpusat pada keuangan perusahaan, bukan dompet konsumen.

B2B Mendominasi: Apa yang Sebenarnya Ditunjukkan oleh Data

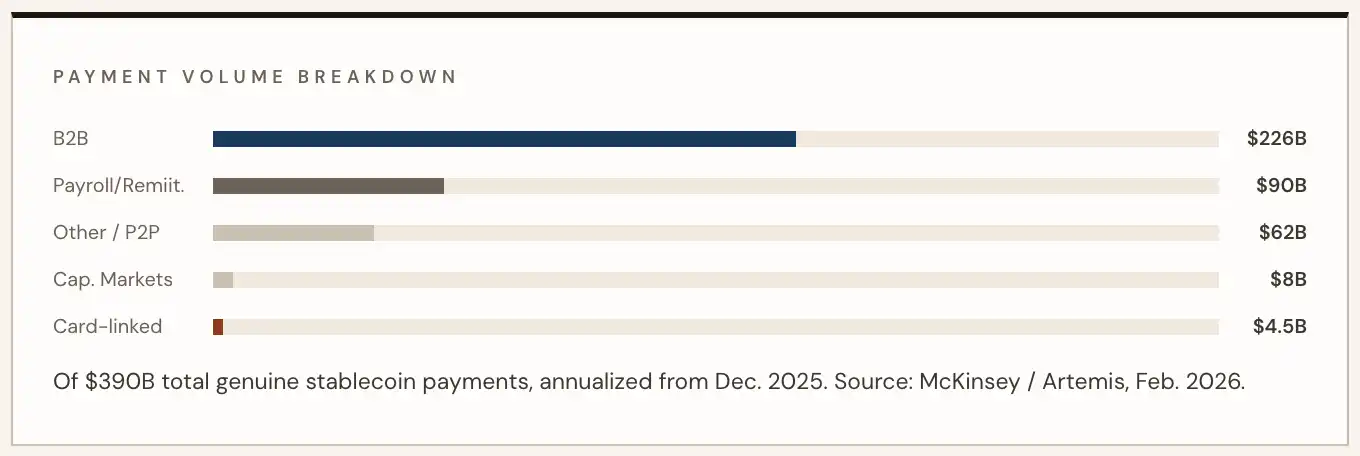

Menurut analisis McKinsey/Artemis (berdasarkan data aktivitas Desember 2025 sebagai patokan), transaksi perusahaan ke perusahaan menyumbang Rp 2,26 triliun dari semua volume pembayaran stablecoin nyata, sekitar 58%.

Angka ini mewakili pertumbuhan tahunan sebesar 733%, didorong terutama oleh pembayaran rantai pasok, penyelesaian pemasok lintas batas, dan manajemen likuiditas keuangan. Asia memimpin dalam aktivitas geografis, tetapi adopsi di Amerika Latin dan Eropa juga semakin cepat.

Sisa dari ruang pembayaran nyata didistribusikan ke pembayaran gaji dan remitansi (Rp 900 miliar), penyelesaian pasar modal (Rp 80 miliar), dan pembelanjaan kartu terkait (Rp 45 miliar).

Menurut data McKinsey, jumlah pembelanjaan kartu yang terkait dengan stablecoin meningkat pesat sebesar 673% secara tahunan, tetapi dalam nilai absolut, itu masih hanya sebagian kecil dari aliran B2B.

Sebagai perbandingan: total Rp 3,9 triliun ini hanya mewakili 0,02% dari perkiraan McKinsey untuk total pembayaran global tahunan lebih dari Rp 2 kuintiliun. Secara spesifik, aliran stablecoin B2B menyumbang sekitar 0,01% dari pasar pembayaran B2B global sebesar Rp 160 kuadriliun.

Angka-angka ini besar dalam konteks stablecoin, tetapi masih sangat kecil dalam konteks sistem keuangan global.

Data tingkat operasi bulanan memberikan gambaran yang lebih intuitif tentang di mana momentum berada. Menurut data yang dikutip BVNK dari laporan McKinsey/Artemis, pada Januari 2024, volume pembayaran stablecoin bulanan hanya Rp 50 miliar; pada awal 2026, angka ini telah melebihi Rp 300 miliar — meningkat enam kali lipat dalam kurang dari dua tahun, dengan akselerasi paling curam terjadi pada paruh kedua 2025.

Dihitung secara tahunan, tingkat operasi tersebut kini melebihi Rp 3,9 triliun.

"Pembayaran stablecoin nyata yang jauh lebih rendah dari perkiraan biasa tidak melemahkan potensi jangka panjang stablecoin sebagai jalur pembayaran, ini hanya membangun baseline yang lebih jelas untuk mengevaluasi di mana posisi pasar." — McKinsey/Artemis Analytics, Februari 2026

Mengapa Kesenjangan Ada: Lima Kekuatan Struktural yang Menyingkirkan Ritel

Penyimpangan antara adopsi meledak B2B dan penggunaan konsumen yang dapat diabaikan bukanlah kebetulan, melainkan produk dari asimetri struktural yang secara sistematis mendukung use case perusahaan daripada use case ritel.

Berikut adalah lima kekuatan yang mendorong kesenjangan institusional:

1) Efisiensi Keuangan Mengalahkan Kemudahan Konsumen

Pejabat keuangan perusahaan didorong oleh titik nyeri yang spesifik dan terukur: rantai bank koresponden SWIFT yang membutuhkan satu hingga lima hari kerja untuk diselesaikan, jendela pertukaran mata uang yang mengikat modal kerja, dan biaya perantara yang ditumpuk pada setiap langkah transaksi.

Stablecoin memecahkan ketiga masalah ini sekaligus. Bagi sebuah perusahaan yang membayar pemasok di lima belas negara, perhitungan ekonominya jelas; bagi konsumen yang membeli kopi, tidak. Insentif untuk beralih di sisi perusahaan lebih besar secara eksponensial daripada bagi pengguna individu.

2) Kemampuan Pemrograman Tidak Memiliki Nilai Setara di Sisi Ritel

Ledakan B2B sebagian adalah kisah tentang pembayaran yang dapat diprogram. Kontrak pintar memungkinkan logika bersyarat — pemicu faktur, konfirmasi pengiriman, pelepasan escrow — yang dapat mengotomatisasi seluruh proses hutang usaha dengan skala.

Ini secara alami cocok untuk operasi keuangan perusahaan, karena proses pembayaran berulang, terstruktur, dan bernilai tinggi mendapat manfaat besar dari otomatisasi. Pembayaran ritel kekurangan skenario aplikasi pemicu serupa dalam skala apa pun.

Konsumen yang berbelanja bahan makanan tidak membutuhkan kondisi yang dapat diprogram, mereka membutuhkan sesuatu yang berfungsi seperti menggesek kartu. Kompleksitas kognitif pembayaran asli blockchain tetap menjadi penghalang di sisi ritel, dan kemampuan pemrograman tidak membantu dalam hal ini.

3) Arsitektur Regulasi Condong ke Institusi

Pasca UU GENIUS, pelaku institusional telah menyesuaikan diri dengan arsitektur kepatuhan seperti AML/CFT, aturan perjalanan, persyaratan lisensi, dan membangun infrastruktur hukum yang dapat mereka operasikan dengan percaya diri.

Tim keuangan perusahaan memiliki fungsi kepatuhan khusus yang dapat menyerap gesekan masuk; konsumen individu tidak. Hasilnya, di sebagian besar yurisdiksi, saluran on-ramp stablecoin tetap secara operasional kompleks bagi pengguna ritel, dan kesenjangan penerimaan merchant terus ada secara global.

Setiap pembayaran B2B tanpa gesekan hari ini adalah titik data yang digunakan institusi untuk membenarkan investasi lebih lanjut; sementara ekosistem konsumen menunggu pintu masuk yang patut, dengan pengalaman pengguna yang lancar, yang belum muncul secara massal.

4) Keunggulan Lingkar Tertutup

Pembayaran stablecoin B2B berhasil justru karena bersifat lingkar tertutup: perusahaan mengirim ke perusahaan, kedua belah pihak memiliki dompet, memiliki infrastruktur kepatuhan, dan tidak memerlukan jaringan merchant umum.

Pembayaran konsumen menghadapi masalah klasik ayam dan telur: merchant tidak akan berinvestasi dalam membangun infrastruktur penerimaan stablecoin sebelum ada permintaan konsumen; dan konsumen tidak akan mengaktifkan dompet sebelum dapat membelanjakan secara luas.

Dunia institusi sepenuhnya menghindari masalah ini dengan beroperasi dalam lingkungan bilateral atau konsorsium, tanpa memerlukan jaringan merchant terbuka apa pun.

5) Insentif Institusi Menunjuk ke Hulu

Seorang pejabat keuangan perusahaan yang memegang stablecoin dapat memperoleh hasil (yield), mengurangi eksposur valuta asing, meningkatkan manajemen likuiditas — keuntungan ini terakumulasi secara internal, dan membagikannya ke hilir akan memperkenalkan kompleksitas atau kerapuhan kompetitif.

Memperluas penggunaan stablecoin ke pemasok dari pemasok, karyawan, atau konsumen akhir memerlukan pembangunan jaringan yang menguntungkan pihak hilir tersebut, dan itu belum tentu menjadi keuntungan bagi tim keuangan pemrakarsa.

Tanpa ROI yang jelas yang mendorong jaringan untuk berkembang ke luar, perusahaan secara rasional memilih untuk mengonsolidasi keuntungan internal.

Latar Belakang Pasar

Data infrastruktur BVNK sendiri dari sudut pandang operator mengonfirmasi dominasi B2B. Perusahaan tersebut memproses volume pembayaran stablecoin tahunan sebesar Rp 300 miliar pada tahun 2025, meningkat 2,3 kali lipat secara tahunan, dengan sepertiga volume berasal dari pasar AS.

Daftar kliennya (Worldpay, Deel, Flywire, Rapyd, Thunes) adalah pemain terkemuka di bidang infrastruktur B2B lintas batas dan pembayaran gaji, bukan aplikasi konsumen.

Seperti yang ditunjukkan BVNK dalam tinjauan akhir tahun 2025 mereka:

"Asumsi awal bahwa remitansi dan transfer konsumen akan memimpin pertumbuhan stablecoin awal, tidak menjadi pendorong utama; B2B justru mengambil peran tersebut."

Kapan Sisi Ritel Menyusul — Jika Bisa

Baseline McKinsey/Artemis membuat status quo menjadi jelas. Yang tidak dapat dijawabnya adalah apakah kesenjangan institusional akan menyempit, melebar, atau mengeras secara permanen.

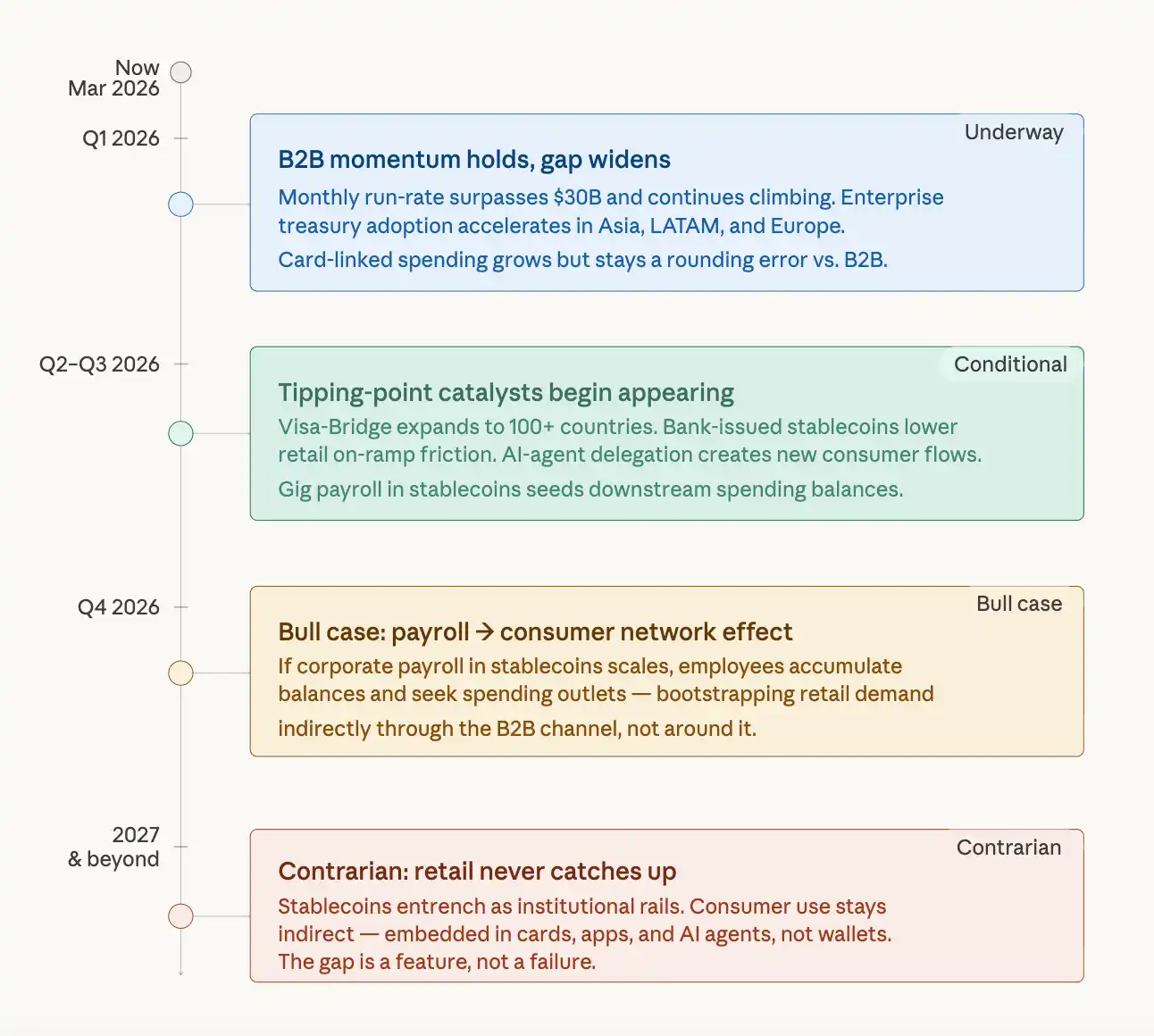

Berikut adalah tiga skenario mungkin untuk 18 bulan ke depan:

Jangka Dekat 2026 — Kesenjangan Melebar Lebih Jauh

Momentum B2B tidak menunjukkan tanda melambat. Tingkat operasi bulanan di atas Rp 300 miliar berlanjut seiring lebih banyak perusahaan menggunakan jalur stablecoin untuk hutang usaha lintas batas dan operasi keuangan. Pembelanjaan kartu stablecoin konsumen tumbuh sedikit, tetapi dalam nilai absolut tetap tidak signifikan dibandingkan aliran B2B. Bahkan jika tingkat adopsi ritel meningkat secara persentase, kesenjangan dalam dolar absolut melebar.

Jangka Menengah Akhir 2026 hingga 2027 — Titik Balik Mulai Muncul

Beberapa katalis dapat mulai mempersempit kesenjangan: stablecoin multi-mata uang yang diterbitkan bank mengurangi gesekan on-ramp ritel; fitur yang dapat diprogram diperluas ke aplikasi konsumen melalui delegasi pembayaran AI Agent; gaji ekonomi gigi yang dibayarkan dalam stablecoin menciptakan saldo konsumsi hilir bagi karyawan.

Menteri Keuangan AS Scott Bessent memprediksi bahwa pasokan stablecoin dapat mencapai Rp 30 kuadriliun pada tahun 2030, sebuah lintasan yang menyiratkan bahwa efek jaringan konsumen pada akhirnya akan muncul.

Pandangan Berlawanan — Sisi Ritel Mungkin Tidak Pernah "Menyusul", dan Ini Mungkin Justru Kuncinya

Interpretasi paling jujur dari data McKinsey adalah bahwa stablecoin mungkin sedang berevolusi menjadi apa yang disiratkan laporan tersebut: lapisan penyelesaian yang dapat diprogram di internet untuk mesin, departemen keuangan, dan institusi, di mana adopsi konsumen adalah manfaat tidak langsung dan tertanam, bukan use case utama.

Jika kerangka kerja ini berlaku, maka kesenjangan institusional bukanlah kegagalan adopsi, melainkan fitur dari arsitektur alami teknologi. Gaji perusahaan yang dibayarkan dalam stablecoin pada akhirnya dapat menciptakan pengeluaran konsumsi hilir, tetapi jalur dari infrastruktur B2B ke dompet ritel panjang dan berbelit, dan bergantung pada terobosan pengalaman pengguna yang belum muncul secara massal.

Baseline yang Jujur

Laporan McKinsey/Artemis melakukan sesuatu yang lebih berharga daripada mencatat pertumbuhan stablecoin: ini membangun baseline jujur yang jelas-jelas hilang dari industri.

Dengan mengupas noise perdagangan, pemindahan internal, dan perulangan kontrak pintar otomatis, terungkap pasar pembayaran yang benar-benar tumbuh — volume pembayaran nyata berlipat ganda dari 2024 hingga 2025 — tetapi sangat terkonsentrasi di sisi institusional dengan cara yang struktural, bukan kebetulan.

Pertumbuhan 733% B2B bukanlah kisah konsumen yang tertunda, melainkan kisah keuangan yang sedang matang.

Perusahaan yang membangun di jalur stablecoin hari ini sedang memecahkan masalah operasional nyata — gesekan lintas batas, inefisiensi bank koresponden, penundaan modal kerja — masalah yang tidak ada hubungannya dengan apakah konsumen memegang dompet stablecoin atau tidak. Bagaimanapun juga, mereka akan terus membangun.