Penulis: Andy, Pendiri The Rollup

Kompilasi: Felix, PANews

Pendiri The Rollup, Andy, baru-baru ini menerbitkan artikel yang membahas peta pasar Keuangan Baru (Neo Finance) tahun 2026, menunjukannya bahwa keuangan baru akan menjadi bidang dengan pertumbuhan tercepat dalam sistem keuangan global. Berikut adalah detail kontennya.

Bidang keuangan baru akan melahirkan lebih banyak perusahaan 'unicorn miliaran dolar' yang sesungguhnya daripada sebelumnya. Ia telah siap untuk menjadi bidang dengan pertumbuhan tercepat dalam sistem keuangan global dalam beberapa tahun bahkan beberapa dekade mendatang.

Berikut adalah peta pasar Keuangan Baru 2026, mencakup sembilan segmen pasar, meliputi lebih dari 100 proyek ekosistem:

Pengalaman pengguna tingkat konsumen di front-end yang dikombinasikan dengan infrastruktur DeFi back-end yang efisien, akan membawa pengalaman 'seperti perbankan' yang familiar namun jauh lebih unggul daripada bank tradisional bagi pengguna.

Tabungan pengguna dapat diperdagangkan, ditransfer secara global, dan tersedia 24/7. Sebagai contoh sederhana, 'akun giro' pengguna dapat memperoleh suku bunga tahunan 5%, bukan 0,25% dari bank tradisional.

Pasar keuangan baru yang didorong oleh kolaborasi tim yang berfokus pada berbagai bagian dari technology stack, berpotensi mengubah secara revolusioner cara dunia berinteraksi dengan uang.

Selanjutnya, mari kita lihat beberapa area kunci dalam peta pasar.

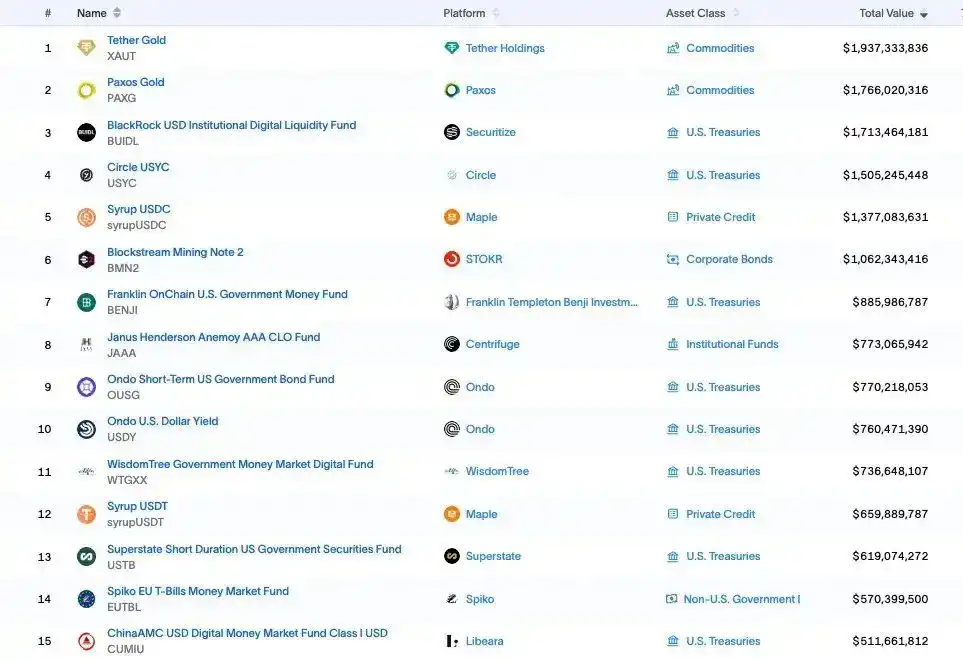

Tokenisasi

Tokenisasi adalah proses membawa aset dunia nyata (seperti obligasi pemerintah, saham, komoditas, kredit, pasar uang, dll.) ke dalam blockchain.

Lapisan infrastruktur dan agen tokenisasi meliputi: Figure, Ondo Finance, Paxos, Ccentrifuge, SuperstateInc, Midas, Grove Finance, Nest, Dinari, Securitize, dan perusahaan lainnya.

Tokenisasi telah dibahas selama bertahun-tahun, tetapi tahun 2025 adalah tahun dimana ia benar-benar mulai diadopsi secara besar-besaran.

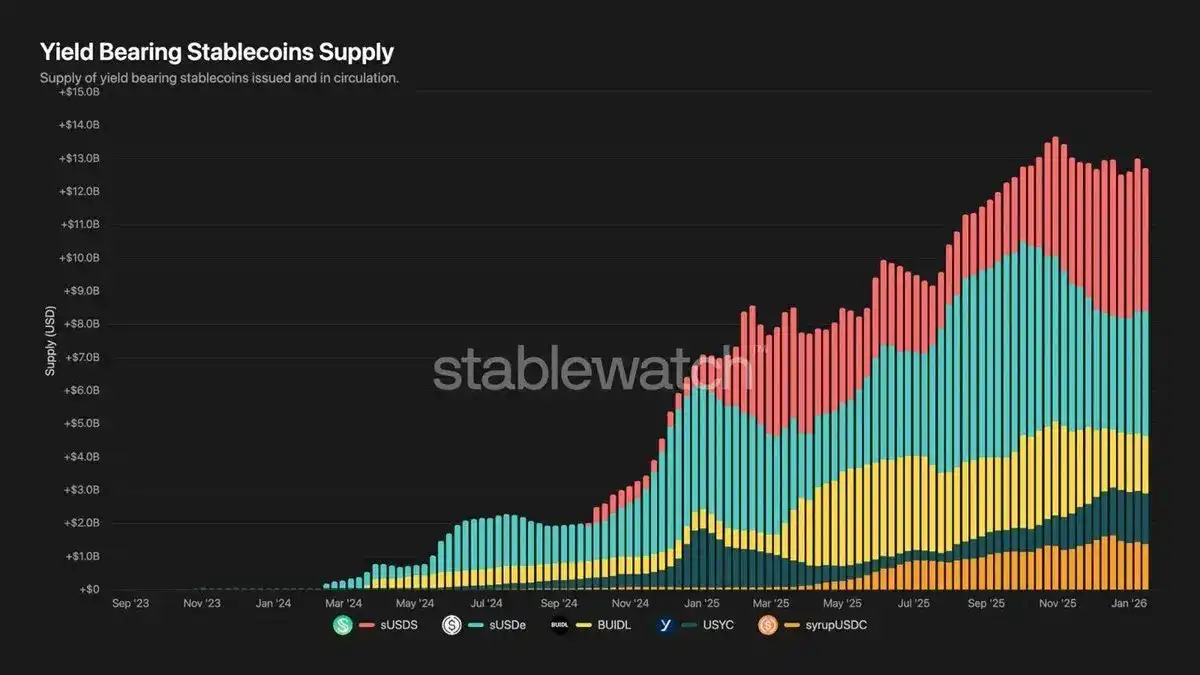

Stablecoin

Stablecoin sejauh ini merupakan produk kripto yang paling sukses, dengan 90% klien keuangan baru memilih stablecoin sebagai cara pertama mereka untuk menyentuh cryptocurrency.

Bidang penerbit stablecoin berkembang pesat, dengan munculnya banyak perusahaan, seperti: Circle, Paxos, Tether, dan Sky, dll.

Sementara itu, stablecoin berpenghasilan (atau 'yieldcoin') seperti $sUSDS, $sUSDe, $BUIDL, $USYC dan $syrupUSDC telah tumbuh secara eksponensial dalam 18 bulan terakhir, dengan pasokan melebihi $13 miliar.

Pengguna tidak perlu lagi memilih antara stabilitas dan hasil seperti yang terjadi di bidang CeDeFi pada tahun 2020-2022, sekarang mereka bisa mendapatkan keduanya.

Neobank

Di bidang neobank, muncul banyak tim seperti ether.fi, KAST, Tuyo, Galaxy, dan banyak lainnya. Tim-tim ini memanfaatkan back-end DeFi untuk membangun pengalaman 'perbankan' yang berorientasi konsumen dari nol.

Masih ingat dengan 'DeFi Mullet'? (Catatan PANews: yaitu front-end menggunakan antarmuka yang ramah pengguna TradFi, back-end memanfaatkan teknologi dasar DeFi) Itu masih ada, dan datanya juga membuktikannya.

Tokenisasi, stablecoin, dan neobank adalah tiga area fokus utama saat ini, yang diperkirakan akan mengalami pertumbuhan terbesar pada tahun 2026 dan seterusnya.

Selain itu, pasar kripto sedang menghadapi realitas yang keras: strategi lama sedang gagal.

FDV tinggi, penerbitan dengan float rendah untuk dijual ke retail; protokol tanpa jalur pertumbuhan nilai; DEX altcoin di chain 'hantu'; proyek yang didukung VC dimana pendirinya menguangkan ratusan juta dolar tanpa mencapai PMF (product-market fit) apapun.

Semua permainan ini sudah ketinggalan zaman, dan situasi ini akan terus berlanjut.

Faktanya, saya mulai terjun ke cryptocurrency setelah membaca buku "The Truth Machine" pada tahun 2017. Saat itu, saya hampir yakin bahwa teknologi ini akan membentuk kembali keuangan. Entah bagaimana, rasanya kita telah menyimpang dari misi awal. Sembilan tahun kemudian, kita lebih dekat daripada sebelumnya dengan saat impian menjadi kenyataan.

Semuanya sudah siap, peluang ada di depan mata. Selamat datang di era keuangan baru.

Bacaan terkait: Kekosongan dan Siklus Merusak, Mengapa Kita Harus Menentang Over-Financialisasi?