Judul Asli:Prediction Markets: They Grow Up So Fast, Penulis: Alex Immerman(@aleximm)

Disusun | Odaily Planet Daily(@OdailyChina); Penerjemah | Asher(@Asher_ 0210)

Catatan Editor: Pada akhir Maret tahun ini, pasar prediksi, yang pernah dianggap sebagai bidang pinggiran, mencapai momen kritis. Kalshi Research, lembaga penelitian di bawah Kalshi, menyelenggarakan konferensi penelitian pertamanya di New York, menghimpun akademisi, eksekutif Wall Street, mantan politisi, serta trader lini depan. Komposisi peserta mengirimkan pesan yang jelas—pasar prediksi sedang bergerak dari niche ke arus utama.

Konferensi dibuka dengan dialog antara pendiri bersama Kalshi, Tarek Mansour dan Luana Lopes Lara, dipandu oleh jurnalis Bloomberg Katherine Doherty. Artikel ini memilih dan menyusun pandangan penting dari konferensi ini.

Pasar Prediksi Bukan Hanya Pemilu dan Olahraga

Selama ini, pasar prediksi sering didefinisikan oleh momen-momen ‘bersinar’ tertentu—Pemilu AS, Super Bowl, March Madness. Peristiwa-peristiwa ini mendominasi siklus berita dan secara alami menyerap sebagian besar volume perdagangan, membuat pihak luar salah mengira bahwa nilai pasar prediksi hanya sebatas itu.

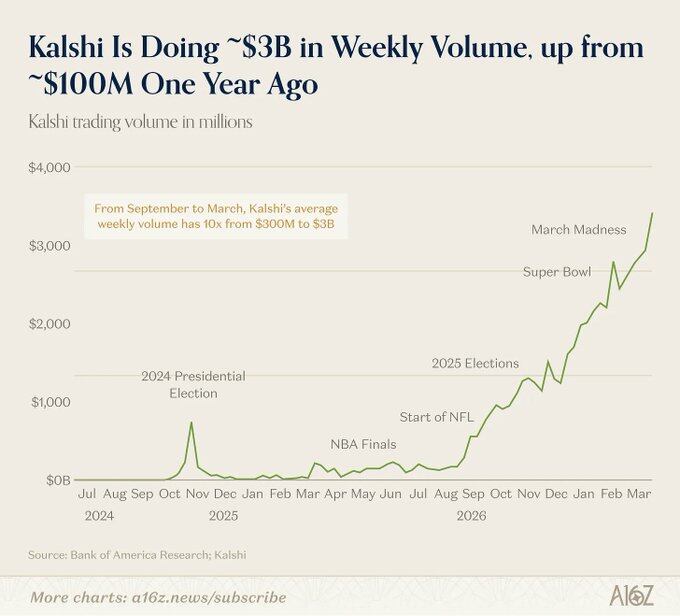

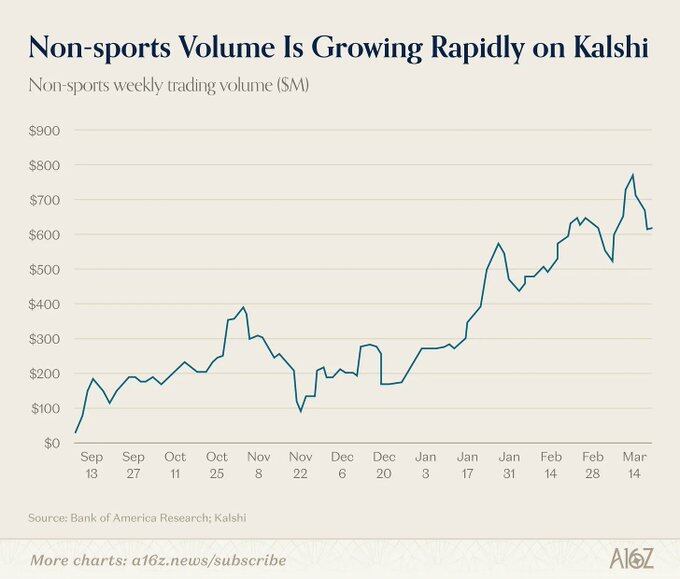

Namun kesan ini mulai pudar. Tepat saat konferensi berlangsung, volume perdagangan mingguan untuk prediksi olahraga baru saja mendekati $3 miliar, mencakup sekitar 80% dari total volume perdagangan Kalshi. Terlihat mendominasi, tetapi di baliknya tersembunyi tren yang lebih krusial, yaitu porsi olahraga sebenarnya berada pada titik terendah sepanjang sejarah.

Dengan kata lain, semua kategori lainnya tumbuh lebih cepat. Hiburan, crypto, politik, budaya, dan bidang lainnya membawa pertumbuhan pengguna yang lebih kuat dan retensi yang lebih stabil. Olahraga lebih seperti produk pintu masuk—intuitif, didorong emosi, berirama jelas, cocok untuk menarik partisipasi massa. Sementara itu, pasar ekor panjang yang menyumbang lebih dari 20% volume perdagangan tumbuh pesat, pasar-pasar ini di masa depan akan memainkan peran penting dalam lindung nilai institusional dan penetapan harga informasi.

Dan hal ini juga dikonfirmasi dari sisi institusi. Cyril Goddeeris, Co-Head Global Equities Business di Goldman Sachs, menyatakan bahwa prediksi terkait peristiwa makro dan CPI adalah kategori yang paling diperhatikan Wall Street saat ini; Sally Shin, Head of Growth Platforms di CNBC, menyebutkan bahwa dia telah menggunakan pasar prediksi terkait Ketua Fed dan data non-farm payroll sebagai alat naratif; Troy Dixon, Global Co-Head of Markets di Tradeweb, menggambarkan masa depan di mana bank investasi besar akan mendirikan departemen perdagangan pasar prediksi khusus, dengan kontrak keuangan sebagai produk inti.

Pasar prediksi, sedang beralih dari ‘perdagangan hiburan’ menjadi ‘alat informasi dan risiko’.

Mengapa Kalshi Menarik Perhatian Wall Street

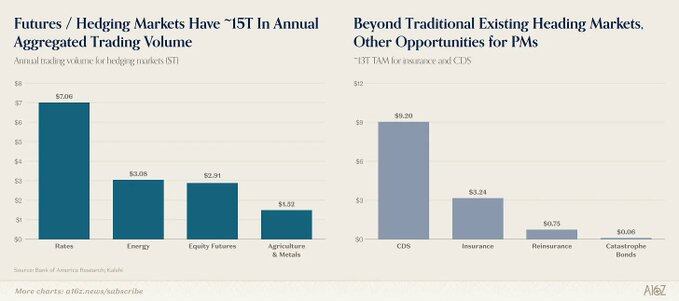

Pasar keuangan tradisional dapat beroperasi secara efisien sebagian besar bergantung pada berbagai aset yang memiliki tolok ukur (benchmark) yang diakui, S&P 500 mewakili kinerja rata-rata 500 saham, minyak mentah memiliki harga acuan ICE. Namun untuk peristiwa politik dan ekonomi (misalnya siapa yang akan memenangkan pemilu, apakah suatu tarif akan disetujui, hasil putusan kasus Mahkamah Agung), sebelumnya hampir tidak ada ‘benchmark’ yang diakui luas dan diperbarui secara dinamis.

Pasar prediksi mengubah ini. Kini, hampir semua peristiwa di masa depan dapat memiliki benchmark harga yang real-time dan likuid. Ketika pasar dapat memberikan penetapan harga yang kredibel untuk ‘probabilitas disetujuinya tarif 30%’, institusi dapat berdagang di sekitar harga ini, atau melakukan lindung nilai untuk risiko lain dalam portofolio investasi mereka. Ini menjadikan peristiwa itu sendiri sebagai objek yang dapat diperdagangkan secara langsung.

Seperti yang dikatakan Troy Dixon dari Tradeweb: “Jika kembali ke saat Trump pertama kali terpilih, banyak orang saat itu melakukan lindung nilai di pasar saham, misalnya shorting S&P, karena semua orang berpikir terpilihnya dia akan menyebabkan pasar turun. Tetapi ini adalah transaksi yang salah. Masalahnya, bagaimana peristiwa-peristiwa ini ditentukan harganya? Di mana benchmark-nya?”

Tarek juga menyebutkan, salah satu motivasinya mendirikan Kalshi berasal dari pekerjaannya sebelumnya di Goldman Sachs yang menangani saran perdagangan seputar pemilu 2024 dan Brexit. Tanpa adanya pasar prediksi, ketika institusi melakukan lindung nilai peristiwa politik atau makro melalui aset terkait, mereka实际上需要 memikul dua lapis penilaian—harus menilai hasil peristiwa itu sendiri, dan juga menilai hubungan antara peristiwa tersebut dengan aset yang diperdagangkan, di mana yang terakhir memiliki risiko kegagalan tersendiri.

Ketika peristiwa itu sendiri memiliki benchmark harga langsung, dua risiko yang awalnya terpisah juga digabungkan menjadi satu penilaian. Seperti kata Tarek, pasar telah mulai menentukan harga untuk berbagai peristiwa.

Menuju Tiga Tahap Adopsi Institusional

Masih terlalu dini untuk menyatakan bahwa institusi Wall Street telah berpartisipasi besar-besaran dalam perdagangan Kalshi. Saat ini, cara penggunaan kebanyakan institusi masih terutama sebagai referensi data, bukan perdagangan aktual.

Namun, Luana mencatat, jalur adopsi institusional sudah cukup jelas, dapat dibagi menjadi tiga tahap:

- Tahap pertama adalah akses data: memasukkan harga pasar prediksi ke dalam alur kerja harian institusi, misalnya membuat manajer investasi Goldman Sachs melihat odds Kalshi seperti melihat indeks VIX. Tahap ini sudah sebagian tercapai. Profesor Johns Hopkins University, mantan pejabat Fed Jonathan Wright menyatakan, dalam hal keputusan Fed, pengangguran, dan PDB, Kalshi hampir merupakan satu-satunya sumber referensi;

- Tahap kedua adalah integrasi sistem: termasuk persetujuan compliance, konfirmasi hukum, akses teknologi, serta edukasi internal, yaitu memasukkan pasar prediksi ke dalam sistem alat keuangan yang dapat digunakan;

- Tahap ketiga adalah perdagangan aktual: institusi mulai melakukan lindung nilai risiko di platform, volume perdagangan dan likuiditas secara bertahap terakumulasi, membentuk umpan balik positif. Lebih banyak pelindung nilai menarik lebih banyak spekulan, spread yang lebih ketat menarik lebih banyak pelindung nilai, harga benchmark terus menguat.

Saat ini, kebanyakan institusi masih berada pada tahap pertama, sebagian memasuki tahap kedua, dan hanya sedikit yang masuk ke tahap ketiga.

Alasan penting yang menghambat institusi memasuki tahap ketiga adalah bahwa saat ini perdagangan pasar prediksi memerlukan margin penuh, posisi $100 harus disetor corresponding $100. Ini masih dapat diterima untuk retail, tetapi bagi dana lindung nilai atau bank yang mengandalkan leverage dan efisiensi modal, ini merupakan batasan yang jelas. Seperti kata Tarek, jika Anda ingin melakukan lindung nilai $100, Anda harus menginvestasikan $100, biaya ini terlalu tinggi bagi institusi, institusi seperti Citadel atau Millennium tidak akan menggunakan cara ini. Kalshi saat ini telah mendapatkan izin dari National Futures Association (NFA) AS, dan sedang bekerja sama dengan Commodity Futures Trading Commission (CFTC) untuk memperkenalkan mekanisme perdagangan margin.

Apa yang Akan Terjadi Selanjutnya?

Michael McDonough, Head of Market Innovation di Bloomberg, memberikan penilaian yang paling langsung, tanda kesuksesan adalah hal-hal ini menjadi membosankan. Dia mengibaratkan pasar prediksi dengan pasar opsi pada tahun 70-an, yang saat itu juga存在 kontroversi manipulasi dan ketidakpastian regulasi, tetapi masalah-masalah ini akhirnya terserap, berevolusi menjadi infrastruktur dasar yang hampir tidak perlu dipikirkan lagi.

Toby Moskowitz, Partner di AQR, menyatakan, dia bersedia bertaruh pada perkembangan pasar prediksi. Dalam lima tahun, bahkan lebih singkat, itu akan menjadi alat yang layak di tingkat institusional.

Garrett Herren dari Vote Hub menggambarkan bentuk akhir, masalahnya bukan lagi apakah menggunakan pasar prediksi, tetapi bagaimana menggunakannya. Begitu diskusi beralih ke level ini, berarti itu sudah menjadi不可或缺. Faktanya, meskipun pasar prediksi saat ini skalanya masih relatif kecil, pasar lindung nilai itu sendiri sangat besar.

Normalisasi pasar prediksi, sudah terjadi.

Dalam diskusi topik politik, mantan anggota Kongres Mondaire Jones menyebutkan, pimpinan tinggi kedua partai, termasuk Trump, Pemimpin Minoritas DPR Jeffries, Pemimpin Minoritas Senat Schumer sudah mulai mengutip odds Kalshi secara publik. Scott Tranter dari DDHQ juga mengkonfirmasi, data pasar prediksi kini已成为 masukan penting dalam keputusan partai.与此同时, Vote Hub mengumumkan telah mengintegrasikan data Kalshi langsung ke dalam model prediksi pemilu tengah tahun mereka.

Dan semua ini, hampir tidak ada dua tahun yang lalu. Saat itu, trader paling sukses di Kalshi masih dianggap sebagai penggemar业余. Tetapi kini, situasi telah berubah, bahkan sulit lagi mendefinisikan mereka dengan kata itu.

Dalam diskusi panel, empat trader menceritakan jalur mereka, ada yang menghabiskan sebelas tahun mempelajari tangga lagu Billboard, juga ada yang sejak 2006 terus berpartisipasi dalam pasar prediksi—saat itu masih merupakan bidang minat yang tanpa dana dan agak aura geek. Mereka bukan berasal dari industri keuangan, tetapi dari latar belakang berbeda seperti musik, politik, dan poker. Tetapi mereka sepakat, platform ini真正 memberi penghargaan pada, adalah pemahaman mendalam tentang bidang, bukan riwayat hidup.

Kesimpulan

Pasar prediksi telah menempuh perjalanan panjang. Itu pernah dianggap sebagai eksperimen akademis, kemudian menjadi sorotan singkat dalam siklus pemilu, dan juga一度 dipandang sebagai perpanjangan dari taruhan olahraga.

Dan pesan yang disampaikan konferensi ini sudah sangat jelas, pasar prediksi secara bertahap berevolusi menjadi infrastruktur untuk menentukan harga ketidakpastian, melayani peserta yang luas dari retail hingga institusi besar dan berbagai skenario aplikasi yang beragam.