Laporan ini ditulis oleh Tiger Research. Bagaimana jika aset yang di-bridge dapat dimanfaatkan? Kami menganalisis mendalam Katana, sebuah blockchain yang tidak pernah tidur. Ia menginvestasikan kembali 100% pendapatan on-chain, off-chain, dan biaya transaksi ke dalam DeFi.

Poin Utama

- Kebanyakan Layer 2 mengunci aset yang di-bridge tanpa menggunakannya. Katana menempatkan aset-aset ini ke dalam protokol peminjaman Ethereum untuk menghasilkan imbal hasil, lalu mendistribusikan kembali imbal hasil tersebut sebagai insentif untuk protokol DeFi.

- Menyimpan aset dalam penyimpanan tidak menghasilkan imbal hasil apa pun. Pengguna harus menempatkan modal ke dalam protokol DeFi Katana untuk mendapatkan imbalan tambahan.

- Hingga kuartal ketiga tahun 2025, lebih dari 95% TVL Katana secara aktif ditempatkan dalam protokol DeFi. Ini berbeda dengan kebanyakan chain, yang tingkat pemanfaatannya antara 50% hingga 70%.

- Katana menginvestasikan kembali 100% pendapatan bersih biaya sequencer ke dalam penyediaan likuiditas, menjaga kondisi perdagangan yang stabil bahkan selama volatilitas pasar.

1. Mengapa Modal Menganggur

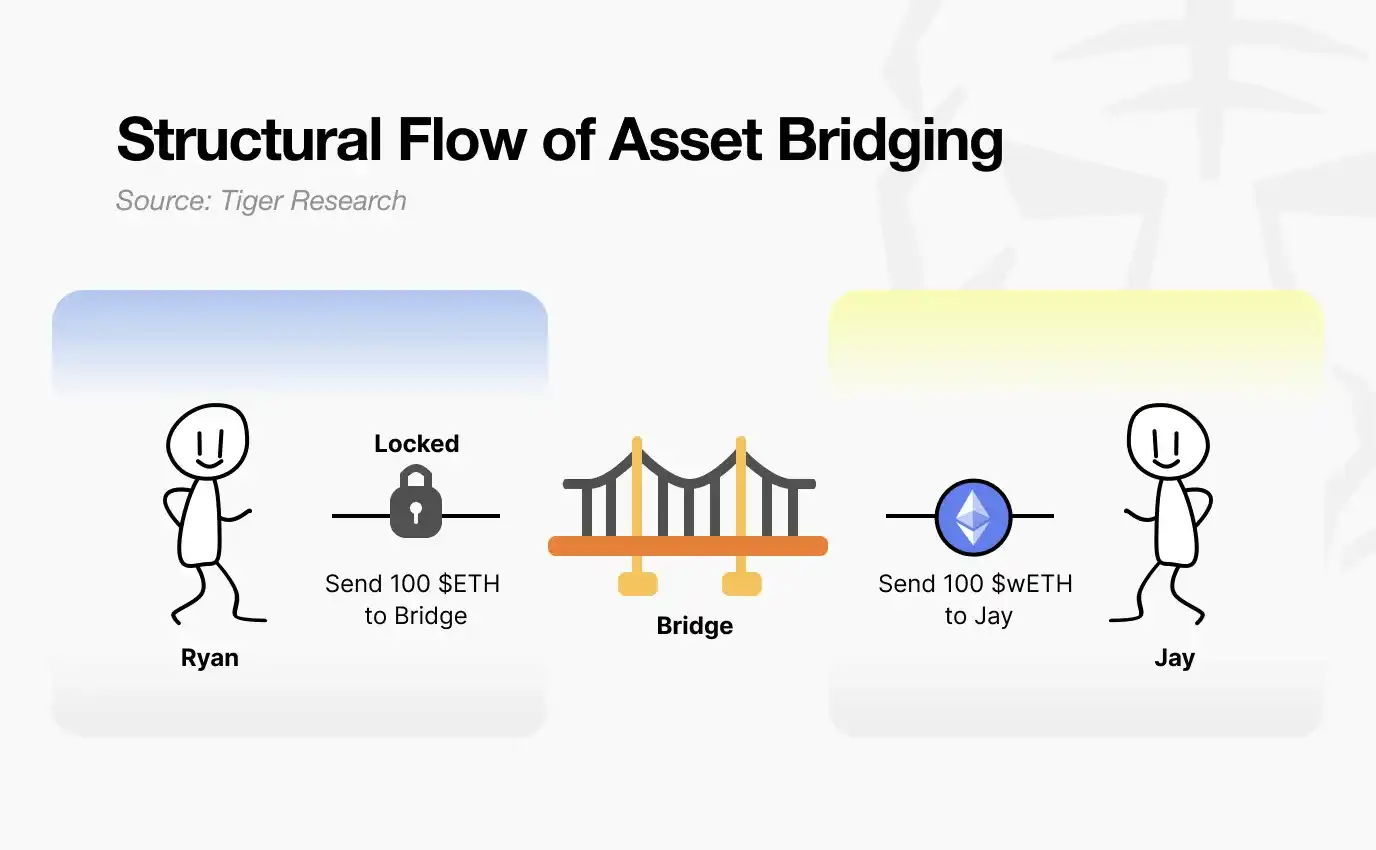

Apa yang terjadi pada dana Anda saat melintas dari Ethereum ke Layer 2?

Sumber: Tiger Research

Kebanyakan orang mengira aset mereka hanya dipindahkan. Sebenarnya, proses ini lebih mirip dengan pembekuan. Saat Anda menyetor aset ke dalam kontrak bridge, kontrak tersebut menjaganya. Layer 2 mencetak token dengan jumlah yang setara. Anda dapat bertransaksi dengan bebas di Layer 2, tetapi aset asli Anda di mainnet tetap terkunci dan menganggur.

Sumber: Tiger Research

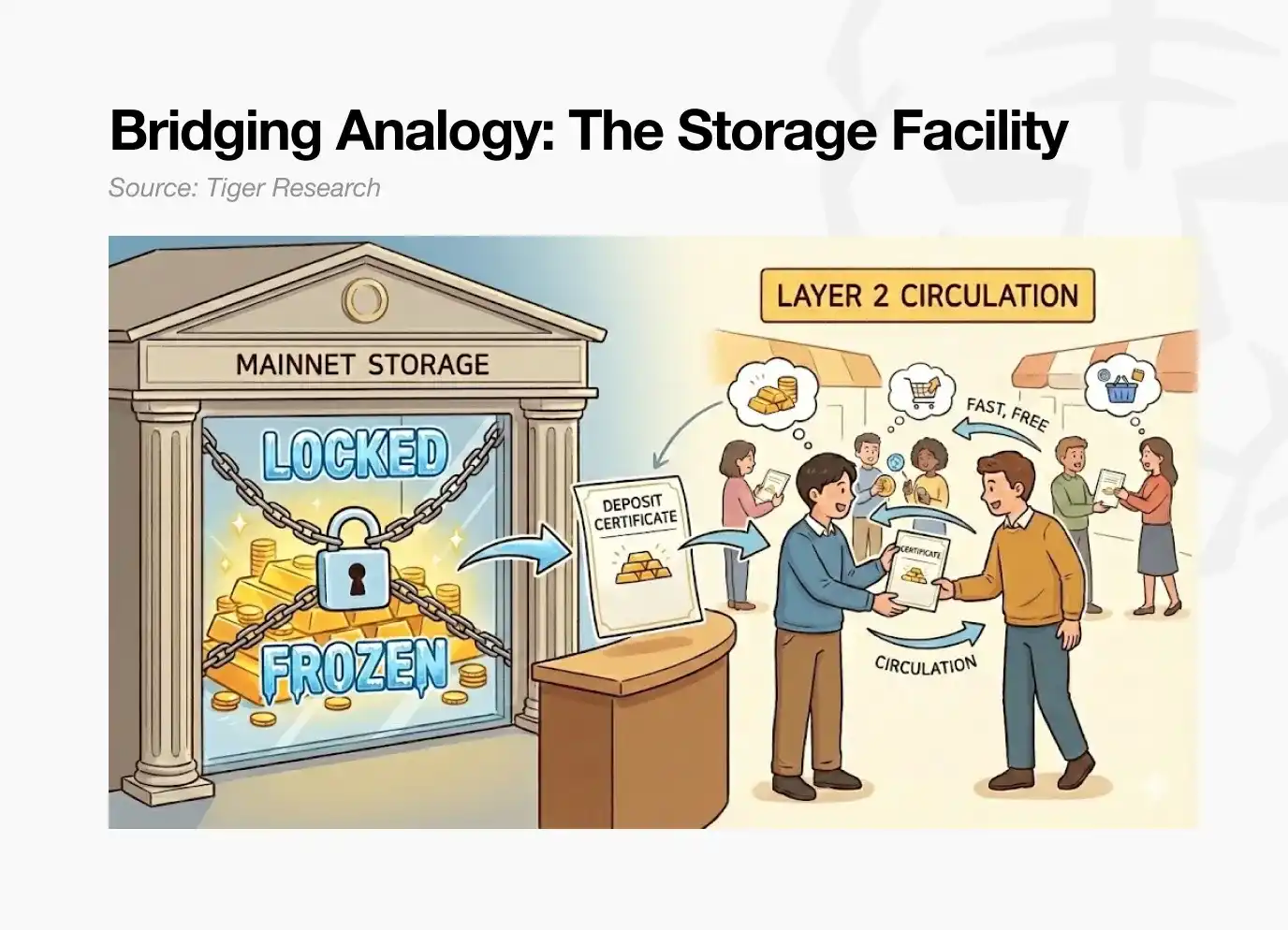

Pertimbangkan sebuah analogi sederhana. Anda menyimpan barang di fasilitas penyimpanan dan mendapatkan tanda terima penarikan. Tanda terima ini dapat dialihkan kepada orang lain. Tetapi barang itu sendiri akan tetap berada di tempat penyimpanan sampai Anda mengambilnya kembali.

Ini menggambarkan cara kerja kebanyakan bridge Layer 2. Aset yang dijaminkan dalam kontrak escrow Ethereum tidak menghasilkan imbal hasil apa pun. Mereka menunggu secara pasif, sampai pengguna menariknya kembali ke mainnet.

Bagaimana jika setoran bridge di mainnet dapat menghasilkan imbal hasil DeFi, sementara Anda masih dapat melakukan transaksi yang cepat dan berbiaya rendah di Layer 2?

Katana menjawab pertanyaan ini secara langsung. Modal yang masuk ke bridge tidak akan menganggur. Ia akan dimanfaatkan.

2. Bagaimana Katana Menggerakkan Modal

Katana mengaktifkan modal melalui tiga mekanisme:

- Aset lintas chain ditempatkan ke pasar peminjaman Ethereum untuk menghasilkan imbal hasil.

- Pendapatan biaya transaksi diinvestasikan kembali ke pool likuiditas.

- Stablecoin native AUSD memperoleh imbal hasil dari Surat Utang AS.

Modal eksternal bergerak, modal yang dihasilkan on-chain juga bergerak. Ketiga mekanisme ini bersama-sama menghilangkan aset yang menganggur di Katana.

2.1. Vault Bridge (Jembatan Vault)

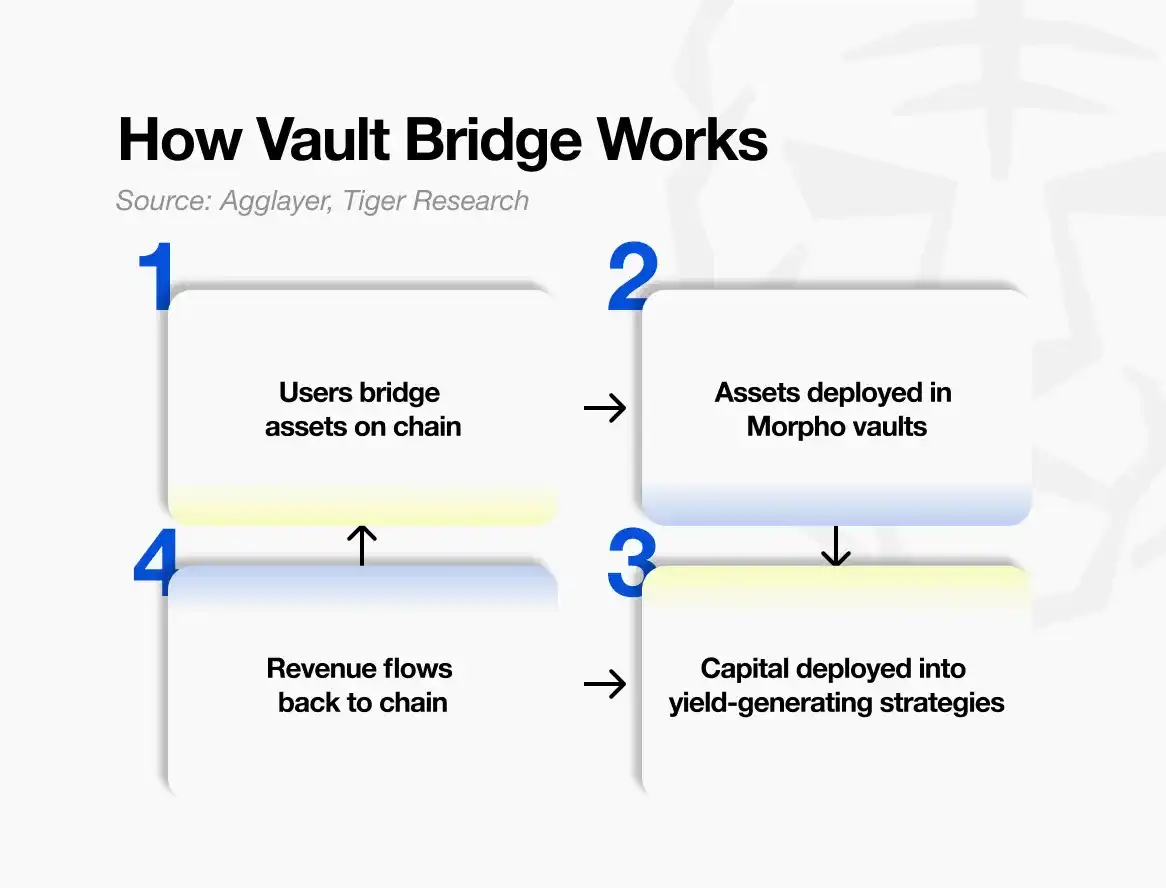

Mekanisme pertama adalah Vault Bridge. Ketika pengguna mengirim aset ke Katana, aset asli yang tertinggal di Ethereum mainnet ditempatkan ke pasar peminjaman untuk menghasilkan bunga.

Sumber: Agglayer, Tiger Research

Saat Anda melintaskan USDC dari Ethereum ke Katana, aset-aset tersebut tidak hanya dikunci. Di Ethereum mainnet, aset-aset tersebut ditempatkan ke dalam strategi vault kurasi Morpho (protokol peminjaman utama). Imbal hasil yang dihasilkan tidak dibagikan langsung ke pengguna individu, tetapi dikumpulkan secara terpusat di tingkat jaringan, lalu didistribusikan kembali sebagai imbalan ke pasar DeFi inti di Katana.

Di Katana, pengguna akan menerima token vb yang sesuai, seperti vbUSDC. Token ini dapat digunakan dengan bebas dalam ekosistem DeFi Katana.

Perlu klarifikasi mengenai kesalahpahaman umum. vbToken tidak dapat disamakan dengan turunan staking seperti stETH milik Lido. stETH meningkat nilainya secara otomatis seiring akumulasi imbal hasil staking.

Sumber: Coingecko

Mekanisme vbToken sangat berbeda. Memegang vbUSDC di dompet, jumlah dan harganya tidak akan bertambah. Imbal hasil yang dihasilkan Vault Bridge di Ethereum tidak mengalir ke pemegang vbToken individu, tetapi ke pool dana DeFi Katana. Pendapatan ini didistribusikan secara berkala ke jaringan, untuk memperkuat mekanisme insentif pool likuiditas Sushi dan pasar peminjaman Morpho.

Pengguna hanya mendapat manfaat jika secara aktif menempatkan vbToken. Dengan memasukkan vbToken ke pool likuiditas Sushi, atau ke strategi peminjaman yang disediakan platform seperti Yearn, pengguna dapat menghasilkan imbal hasil dasar ditambah imbalan tambahan dari Vault Bridge. Hanya memegang vbToken tidak memberikan imbal hasil apa pun.

Katana memberi imbalan untuk penggunaan aset yang aktif, bukan kepemilikan pasif. Modal yang bergerak mendapatkan imbalan, modal yang menganggur tidak.

2.2. Likuiditas Milik Chain (CoL)

Mekanisme kedua adalah Likuiditas Milik Chain (CoL). Katana mengumpulkan 100% pendapatan bersih biaya sequencer (yaitu biaya pemrosesan transaksi dikurangi biaya penyelesaian Ethereum).

Yayasan menggunakan pendapatan ini untuk secara langsung menjadi penyedia likuiditas, menyediakan aset ke pool perdagangan Sushi dan pasar peminjaman Morpho. Likuiditas ini dimiliki dan dikelola oleh chain itu sendiri.

Ini menciptakan siklus yang memperkuat diri sendiri. Seiring pengguna bertransaksi di Katana, biaya sequencer terus terakumulasi. Biaya ini diubah menjadi likuiditas milik chain, yang semakin memperdalam pool. Slipage berkurang, suku bunga pinjaman stabil, pengalaman pengguna meningkat. Pengalaman yang lebih baik menarik lebih banyak pengguna, menghasilkan lebih banyak biaya. Dan seterusnya.

Secara teori, struktur ini sangat efektif selama kondisi pasar menurun. Likuiditas eksternal sangat likuid dan cenderung menarik diri dengan cepat selama tekanan pasar. Sebaliknya, likuiditas milik chain dirancang untuk selalu berada di tempat, memungkinkan pool beroperasi, menyerap guncangan pasar dengan lebih efektif.

Pada praktiknya, ini membuat Katana sangat kontras dengan kebanyakan sistem DeFi yang mengandalkan pencetakan token untuk memotivasi modal eksternal. Dengan secara langsung memelihara likuiditas yang dimilikinya sendiri, jaringan ini bertujuan untuk mencapai operasi yang lebih stabil dan berkelanjutan.

2.3. Imbal Hasil Surat Utang AUSD

Mekanisme ketiga adalah AUSD, stablecoin native Katana. AUSD didukung oleh Surat Utang AS, dan imbal hasil off-chain dari kepemilikan ini mengalir ke ekosistem Katana.

Sumber: Agora

AUSD diterbitkan oleh Agora. Agunan yang mendukung AUSD diinvestasikan dalam Surat Utang AS fisik. Bunga yang diperoleh dari surat utang ini terakumulasi off-chain, kemudian secara berkala dialirkan ke jaringan Katana, untuk memperkuat mekanisme insentif pool yang dinilai dalam AUSD.

Jika Vault Bridge menghasilkan imbal hasil on-chain, maka AUSD menghasilkan imbal hasil off-chain. Kedua sumber pendapatan ini sifatnya berbeda. Imbal hasil Vault Bridge berfluktuasi dengan kondisi pasar DeFi Ethereum, sedangkan imbal hasil AUSD terikat dengan suku bunga Surat Utang AS, relatif stabil.

Ini mendiversifikasi struktur pendapatan Katana. Ketika pasar on-chain bergejolak, imbal hasil off-chain memberikan penyangga; ketika imbal hasil on-chain rendah, imbal hasil surat utang menopang keseluruhan imbal hasil. Struktur ini menjangkau dua bidang: pasar crypto dan keuangan tradisional.

3. Mengunci Modal vs Menggerakkan Modal

Seperti disebutkan sebelumnya, kebanyakan bridge lintas chain yang ada memilih untuk mengunci aset dengan sederhana ada alasannya—keamanan. Ketika aset tidak bergerak, desain sistem tetap sederhana, dan permukaan serangan terbatas. Kebanyakan jaringan Layer 2 menggunakan metode ini. Meskipun aman, modal menjadi menganggur.

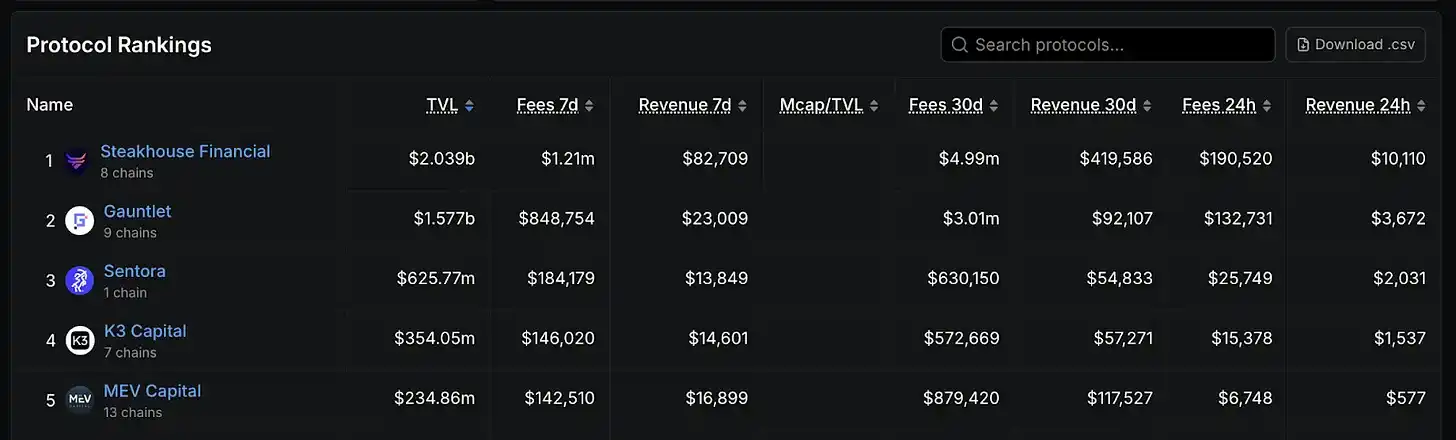

Katana mengambil posisi sebaliknya. Mengaktifkan aset yang menganggur memperkenalkan risiko tambahan, dan Katana sangat terbuka tentang pertukaran ini. Jaringan ini bukan menghindari risiko, tetapi bermitra dengan pakar manajemen risiko yang matang di bidang DeFi, termasuk perusahaan seperti Gauntlet dan Steakhouse Financial.

Sumber: DefiLlama

Gauntlet dan Steakhouse Financial adalah lembaga manajemen risiko veteran di bidang DeFi, berpengalaman dalam menetapkan parameter untuk protokol peminjaman utama, memberikan konsultasi untuk proyek DeFi terkemuka. Peran mereka mirip dengan perusahaan manajemen aset profesional di keuangan tradisional, bertanggung jawab mengevaluasi protokol mana yang harus dialokasikan modal, menentukan ukuran posisi yang wajar, dan terus memantau paparan risiko.

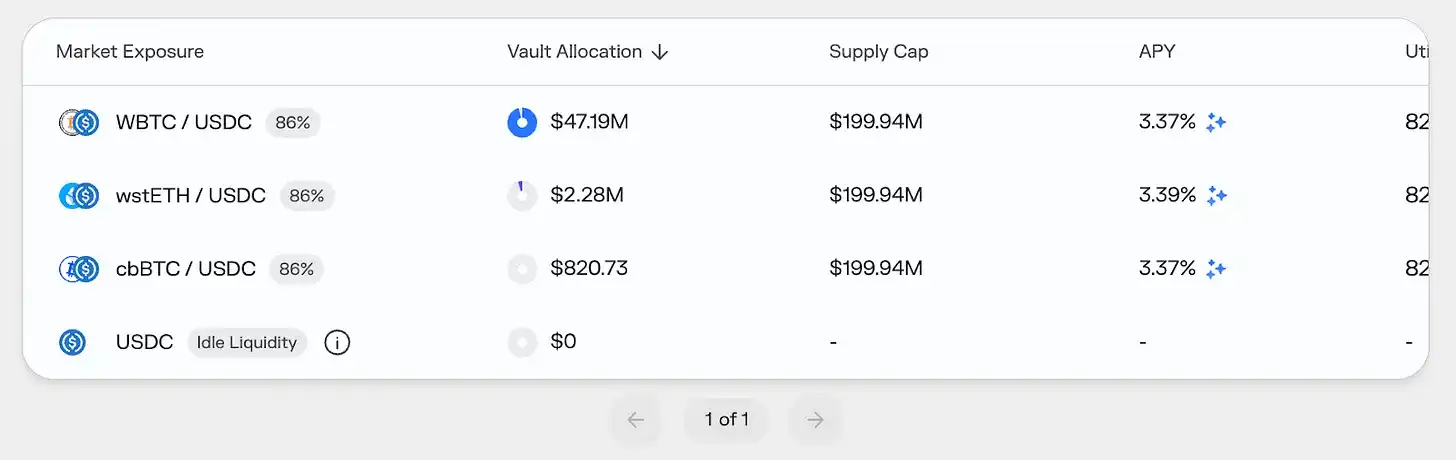

Sumber: Morpho

Tidak ada sistem keuangan yang dapat memberikan jaminan keamanan 100%, sehingga kekhawatiran tentang risiko sisa adalah wajar.

Namun, Katana bermitra dengan lembaga manajemen risiko terkemuka, dan mempertahankan arsitektur vault yang konservatif. Sebuah komite risiko internal mengawasi operasi. Tindakan keamanan tambahan termasuk mekanisme perlindungan ganda seperti penyangga likuiditas yang disediakan oleh Cork Protocol.

4. Utopia DeFi yang Dibangun Katana

Pasar DeFi saat ini menghadapi masalah fragmentasi likuiditas. Pool yang memperdagangkan aset yang sama tersebar di berbagai chain dan protokol, yang menurunkan efisiensi eksekusi, meningkatkan slipage, dan menurunkan utilisasi modal. Beberapa pengguna mengambil keuntungan dari ketidakefisienan ini melalui arbitrase, tetapi kebanyakan pengguna hanya menanggung biaya yang lebih tinggi.

Katana mengatasi masalah ini dari tingkat sistem.

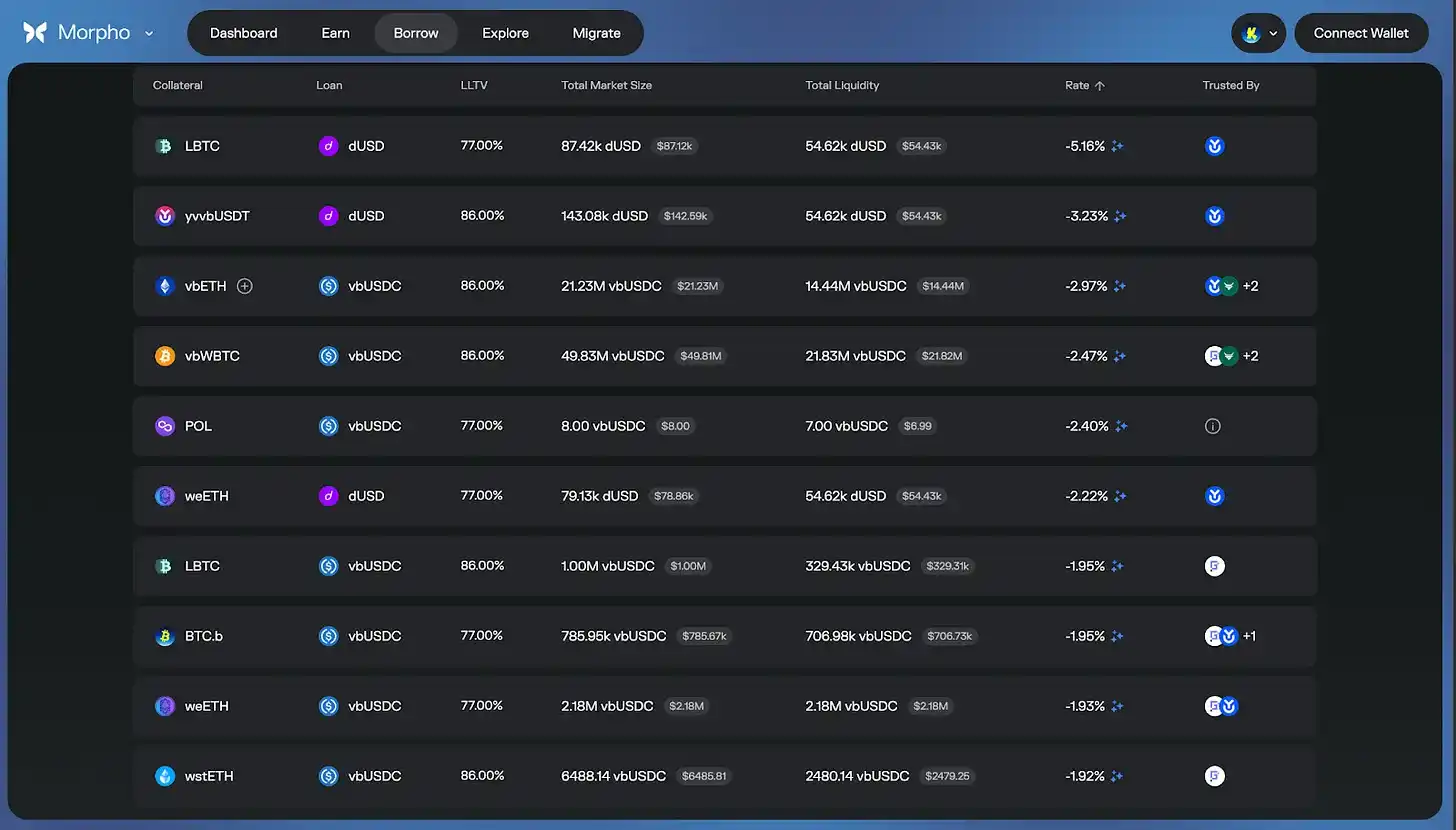

Vault Bridge dan Likuiditas Milik Chain memusatkan likuiditas ke dalam protokol inti. Hasilnya adalah: efisiensi eksekusi transaksi meningkat, slipage berkurang, suku bunga pinjaman menjadi stabil. Yang paling penting, imbal hasil dari aset yang menganggur di Ethereum mainnet ditumpangkan pada imbal hasil dasar, meningkatkan imbal hasil keseluruhan.

Sumber: Morpho

Struktur insentif Katana juga dapat secara signifikan mengurangi biaya peminjaman aktual pada waktu tertentu, bahkan menciptakan suku bunga negatif tergantung pada kondisi pasar dan skema imbalan. Ini karena imbal hasil dari Vault Bridge, CoL, dan AUSD semuanya diinvestasikan kembali ke pasar inti. Namun, penting untuk dicatat bahwa ini adalah hasil yang didorong insentif dan berubah dengan kondisi pasar.

Karena alasan ini, hingga kuartal ketiga tahun 2025, lebih dari 95% TVL Katana telah secara aktif ditempatkan dalam protokol DeFi. Sebagai perbandingan, utilisasi modal kebanyakan chain hanya antara 50% hingga 70%. Pada akhirnya, Katana membangun chain di mana modal tidak pernah tidur, sebuah sistem yang benar-benar memberi imbalan untuk penggunaan aktual.

Katana tidak pernah tidur.