Penulis: Michel Athayde, Duta Besar BD Bitget Wallet

Ringkasan

Di pasar keuangan tradisional, membeli Put Deep Out-of-the-Money (OTM) secara konsisten sering dilihat sebagai strategi 'asuransi angsa hitam' yang khas: terus-menerus merugi membayar premi, hanya mendapatkan kembali modal bahkan untung besar saat risiko ekstrem terjadi. Pertanyaannya, apakah logika ini masih berlaku jika diterapkan di pasar crypto yang volatilitasnya lebih tinggi dan crash-nya lebih sering?

Jawaban dari backtest ini tidak sederhana. Berdasarkan data historis dari 2018-01-01 hingga 2026-03-14, kami melakukan pengujian sistematis terhadap BTC dan ETH: membeli satu Deep OTM Put secara tetap per bulan, memegangnya hingga jatuh tempo, tanpa melakukan timing. Hasilnya menunjukkan bahwa ini bukanlah strategi yang 'stabil menghasilkan uang', melainkan alat asuransi ekor (tail insurance) yang sangat condong ke kanan (right-skewed), memiliki tingkat kemenangan yang sangat rendah, dan sangat bergantung pada jalur (path-dependent). Dalam kombinasi baseline, hasil akhir total untuk BTC adalah 97.62%, sedangkan untuk ETH adalah -73.07%; artinya, logika yang sama, pada aset yang berbeda, dapat menghasilkan hasil jangka panjang yang sepenuhnya berlawanan.

Latar Belakang Penelitian

'Membeli asuransi jangka panjang' selalu menjadi salah satu strategi yang paling kontroversial. Pendukung berargumen bahwa yang menentukan nasib modal jangka panjang bukanlah fluktuasi sehari-hari, melainkan beberapa kali kehancuran sistemik; sementara penentang berpendapat bahwa membayar premi tahun demi tahun pada dasarnya adalah menggunakan kerugian yang pasti untuk bertaruh pada bencana yang tidak pasti.

Pasar crypto membuat perdebatan ini semakin menarik. Di satu sisi, volatilitas BTC dan ETH jauh lebih tinggi daripada aset tradisional, penurunan tajam tidak jarang terjadi; di sisi lain, kondisi pasar ekstrem muncul lebih sering, yang secara teoritis lebih cocok untuk lindung nilai ekor. Jadi, satu pertanyaan kunci muncul: Jika tanpa timing, tanpa menilai siklus, hanya secara mekanis membeli satu Deep OTM Put setiap bulan mulai dari 2018, apakah cara 'asuransi ekor' paling sederhana ini pada akhirnya bisa menghasilkan uang dalam jangka panjang?

Desain Strategi

Aturan pengujian ini sangat sederhana dan sangat ketat. Buka posisi pada hari kalender pertama setiap bulan, jika pada hari itu tidak ada data observasi mentah, maka ditunda ke hari trading berikutnya; beli 1 lot Put Eropa, pegang hingga jatuh tempo, tidak take profit atau stop loss lebih awal. Kombinasi baseline menargetkan Delta 0.01, hari jatuh tempo 30 hari kemudian, modal awal $2000, setiap kali menginvestasikan 2% dari nilai akun bersih periode tersebut. Jika anggaran tidak cukup untuk membeli 1 lot penuh, maka skala posisi sesuai anggaran.

Untuk analisis sensitivitas, backtest juga diperluas ke Delta 0.02, 0.05, rasio investasi 1%, 2%, 5%, hari jatuh tempo 14, 30, 45, total 54 kombinasi parameter.

Metode Backtest

Harga menggunakan Black-Scholes, dengan asumsi suku bunga bebas risiko 0, volatilitas menggunakan proksi volatilitas tahunan dari imbal hasil harian 30 hari terakhir. Harga strike tidak ditentukan secara sembarangan, tetapi diperoleh melalui target Delta yang dibalik. Di tingkat data, sampel harian BTC dan ETH mencakup hingga 2026-03-14, setelah pembersihan ini BTC memiliki 3055 catatan, ETH memiliki 3048 catatan, tidak ada tanggal yang hilang dan harga penutupan yang hilang yang perlu diperbaiki. Dalam seluruh parameter grid, transaksi yang dilewati semua berasal dari 'hari jatuh tempo melebihi tanggal akhir backtest', dan tidak ada kegagalan diam (silent failure).

Dengan kata lain, kesimpulan ini tidak dibangun di atas sedikit sampel atau data tidak lengkap, tetapi di bawah aturan yang sama, melakukan tinjauan ulang sejarah lengkap untuk BTC dan ETH.

Hasil Backtest

Pertama lihat kombinasi baseline, yaitu versi yang paling mendekati proposisi 'membeli Deep OTM Put secara tetap setiap bulan': Delta 0.01, investasi 2%, pegang 30 hari.

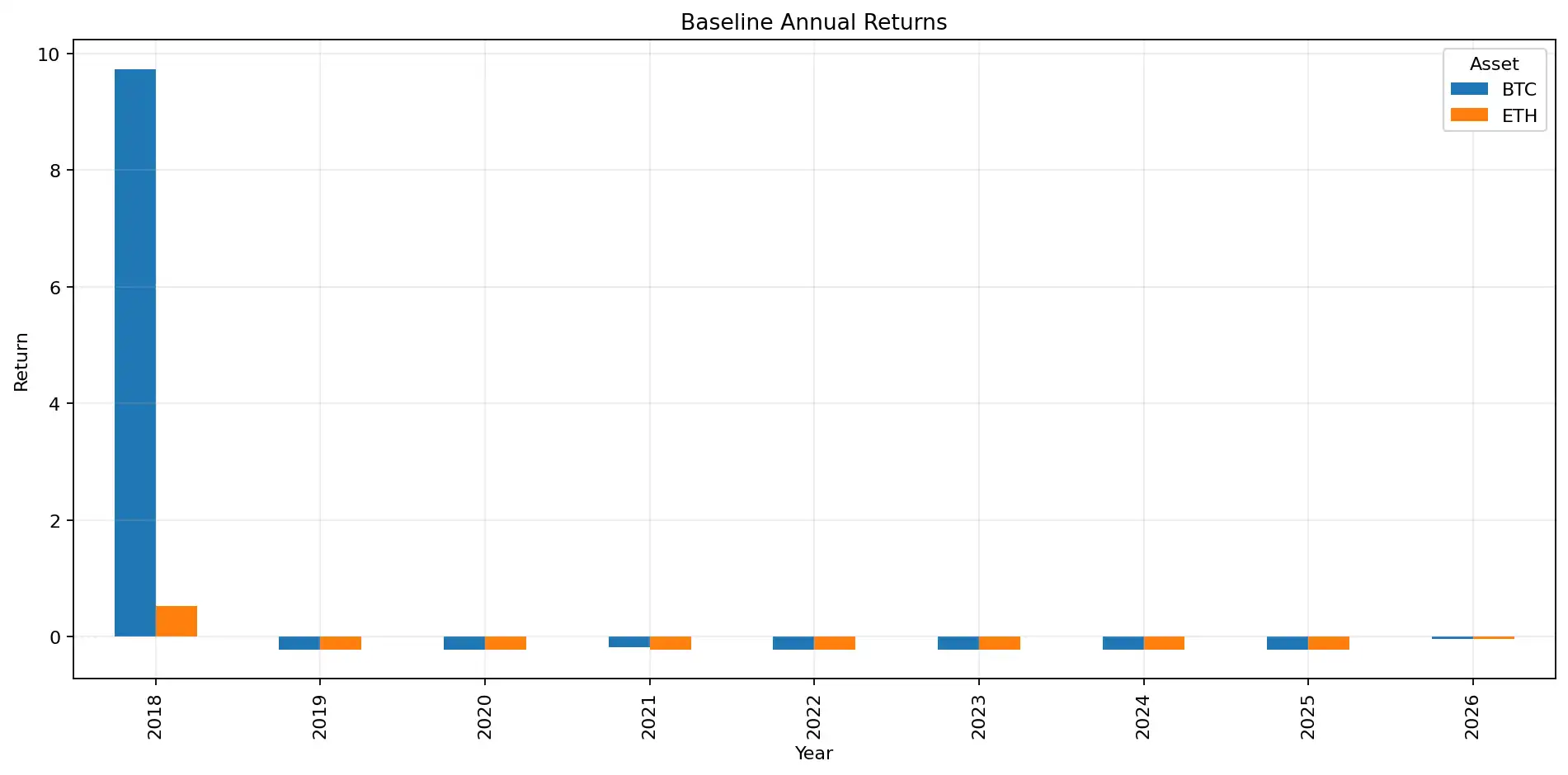

Hasilnya sangat terpecah. BTC total mengeksekusi 98 transaksi, hasil akhir total 97.62%, tingkat pengembalian tahunan majemuk (CAGR) 8.66%; ETH juga mengeksekusi 98 transaksi, tetapi hasil total hanya -73.07%, CAGR -14.78%. Jika hanya melihat kesimpulan, bisa dikatakan: strategi ini dalam jangka panjang bisa menghasilkan uang di BTC, tetapi tidak menghasilkan uang di ETH.

Tetapi yang patut diperhatikan bukanlah keuntungan itu sendiri, melainkan biaya dari keuntungan tersebut. Drawdown maksimum kombinasi baseline BTC mencapai -97.24%, ETH juga mencapai -93.82%. Tingkat kemenangan BTC hanya 2.04%, ETH bahkan lebih rendah 1.02%. Median imbal hasil transaksi tunggal keduanya adalah -100%, transaksi terburuk juga -100%. Ini berarti, sebagian besar waktu, strategi ini bukan 'rugi kecil', tetapi kehilangan seluruh premi saat jatuh tempo.

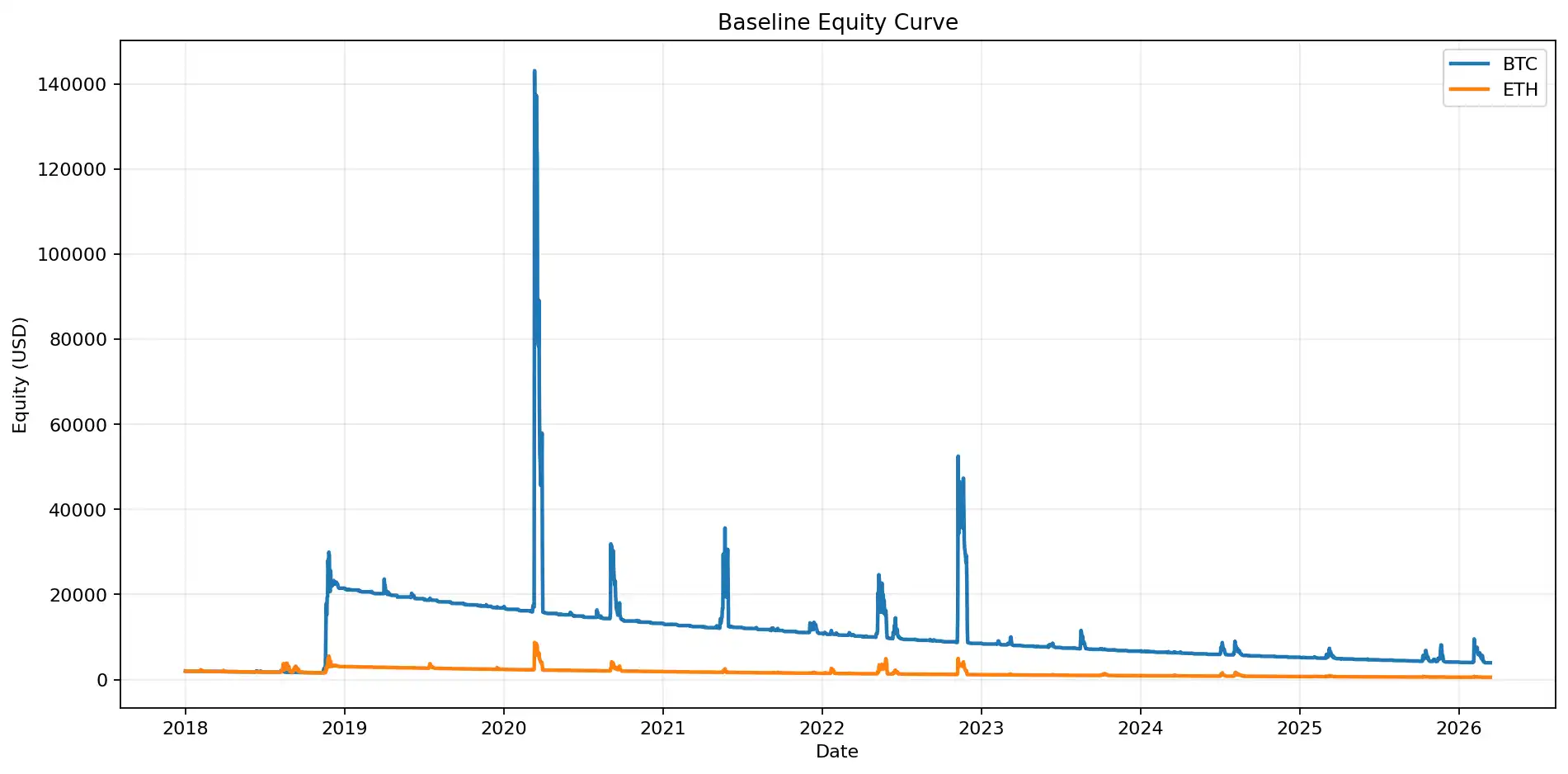

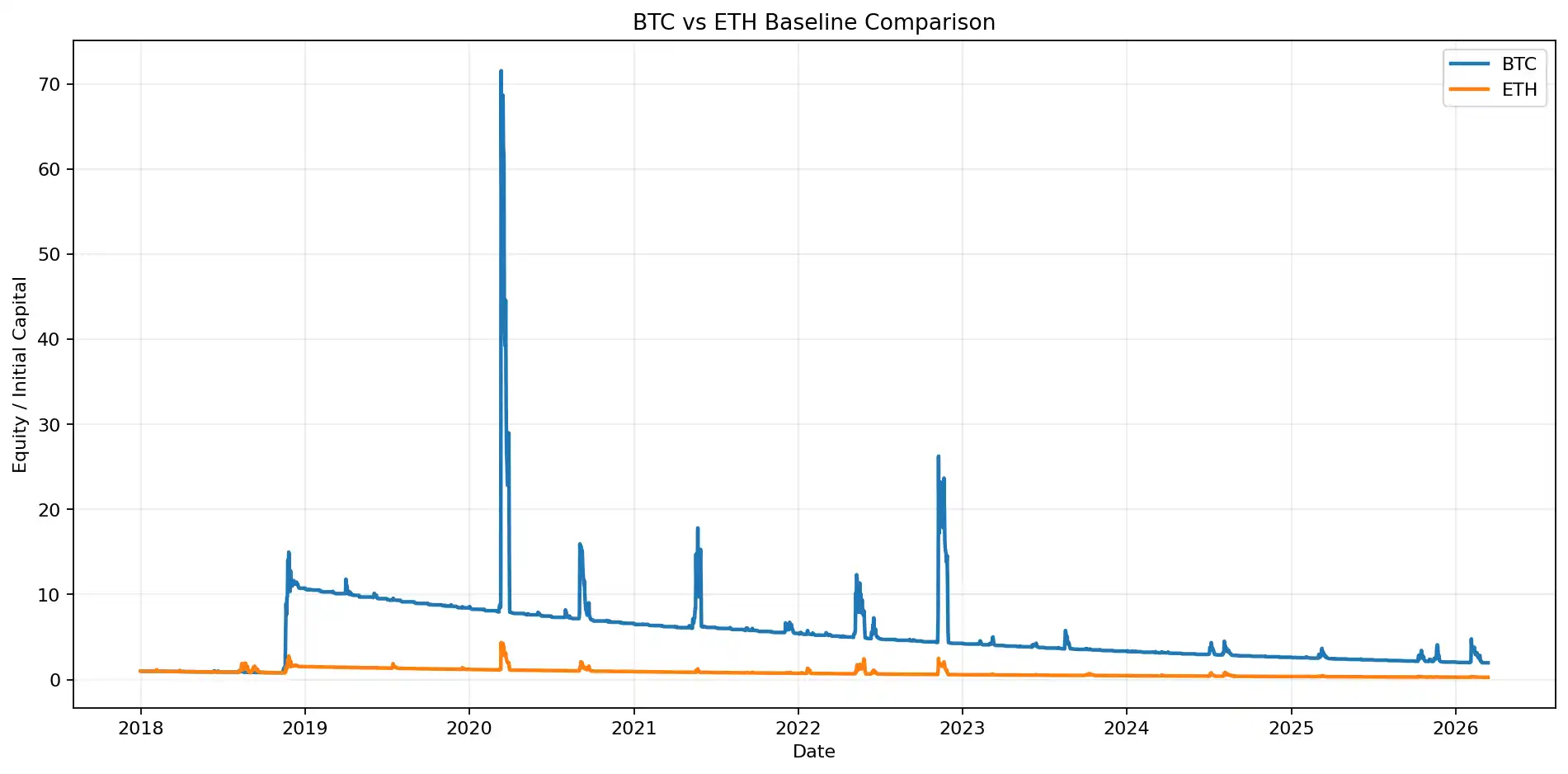

Gambar 1: Kurva modal kombinasi baseline menunjukkan, hasil jangka panjang BTC dan ETH jelas terpecah, BTC akhirnya mencapai imbal hasil positif, sedangkan ETH dalam kondisi penurunan nilai bersih jangka panjang.

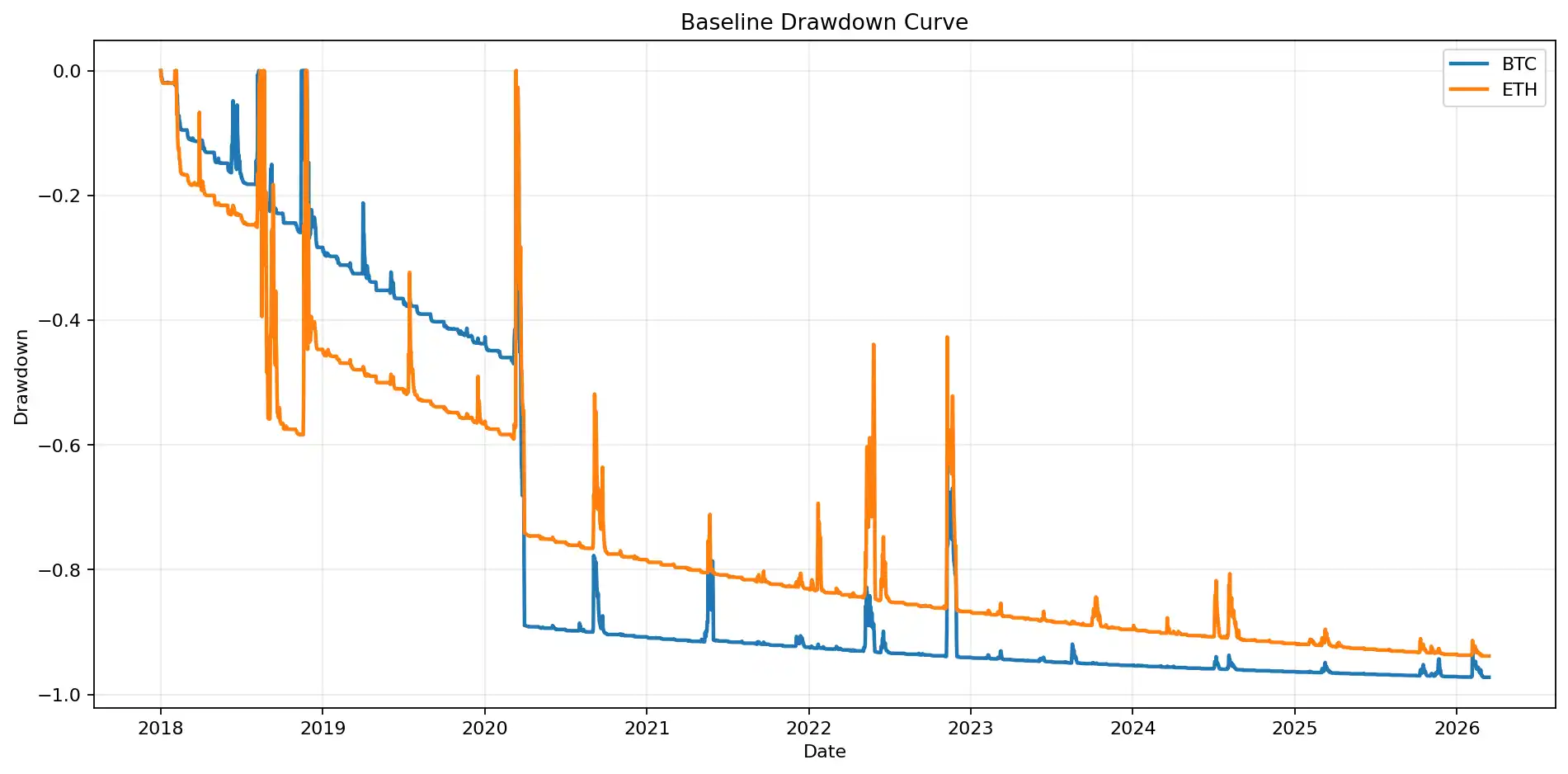

Gambar 2: Kurva drawdown menjelaskan, bahkan jika strategi seperti ini akhirnya menghasilkan uang, mungkin juga untuk waktu yang lama berada di bawah air (underwater) yang dalam. Drawdown maksimum kombinasi baseline BTC mencapai -97.24%, ETH -93.82.

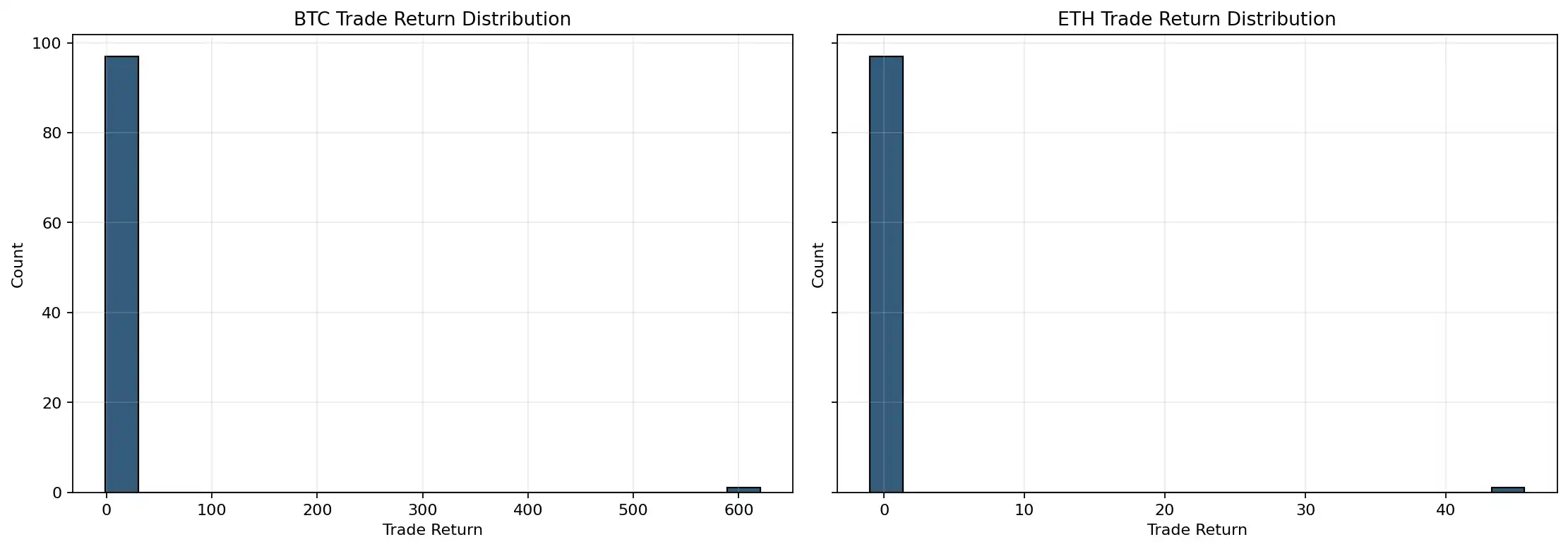

Dilihat dari grafik, ini sangat intuitif. Kurva modal tidak naik dengan mulus, tetapi lama terbaring di level rendah, sesekali ditarik keluar dengan lompatan oleh keuntungan ekstrem; kurva drawdown lama berada di bawah air yang dalam; histogram distribusi imbal hasil transaksi tunggal jelas menunjukkan penumpukan padat di sisi kiri pada -100%, sisi kanan hanya memiliki sangat sedikit keuntungan besar ekstrem. Ini bukan strategi 'tipe kemenangan' dalam arti tradisional, melainkan strategi 'positive skewness' yang khas.

Gambar 3: Distribusi imbal hasil transaksi tunggal sangat condong ke kanan. Premi habis di sebagian besar bulan, beberapa transaksi untung ekstrem menentukan hasil jangka panjang.

Analisis Sumber Keuntungan

Fitur inti dari strategi ini adalah keuntungan tidak berasal dari 'untung di sebagian besar bulan', tetapi berasal dari 'sangat sedikit bulan untung banyak'.

Proporsi bulan imbal hasil positif kombinasi baseline BTC hanya 4.08%, ETH hanya 2.04%. Jumlah bulan kerugian beruntun terpanjang BTC mencapai 57 bulan, ETH bahkan mencapai 87 bulan. Artinya, bahkan jika akhirnya untung, investor mungkin harus menahan kerugian terus-menerus dan perasaan strategi gagal selama bertahun-tahun terlebih dahulu.

Tetapi di sisi lain, imbal hasil transaksi tunggal terbaik kombinasi baseline BTC mencapai lebih dari 620 kali, imbal hasil transaksi rata-rata tunggal ditarik oleh keuntungan ekstrem menjadi 5.36; skewness distribusi imbal hasil mencapai 9.90, kurtosis mendekati 98. 5 transaksi keuntungan teratas memberikan kontribusi 10.54 kali lipat terhadap laba bersih total BTC. Angka-angka ini hampir menuliskan esensi strategi seperti ini di wajah: ini tidak menghasilkan uang dengan carry yang stabil, tetapi dengan beberapa momen ekstrem, sekaligus 'mengganti' premi bertahun-tahun.

Struktur ETH juga memiliki karakteristik serupa, tetapi masalahnya adalah keuntungan ekstrem ETH tidak cukup untuk menutupi kerusakan jangka panjang. Di bawah kombinasi baseline, ETH total membayar premi $2984.47, total pemulihan jatuh tempo hanya $1523.06, Rasio Pembakaran Premi (Premium Burn Ratio) adalah 48.97%; sedangkan BTC total membayar $18903.47, pemulihan $20855.85, Premium Burn Ratio adalah -10.33%, menunjukkan bahwa pada BTC, kondisi pasar ekstrem akhirnya menutupi kerugian premi, bahkan还有剩余(ada sisa).

Gambar 4: Grafik kontribusi transaksi untung ekstrem menunjukkan, keuntungan jangka panjang BTC hampir sepenuhnya didorong oleh beberapa transaksi teratas, ini adalah hasil khas strategi asuransi ekor.

Kontribusi Kondisi Pasar Ekstrem terhadap Imbal Hasil Strategi

Temuan yang sangat menarik adalah, 'pasar mengalami crash besar' tidak sama dengan 'Put Anda pasti untung'. Dalam kombinasi baseline, kami memeriksa secara khusus kinerja posisi di sekitar penurunan tajam pandemi Maret 2020, penurunan crypto Mei 2021, peristiwa LUNA Mei 2022, dan peristiwa FTX November 2022.

Hasilnya tidak romantis. BTC hanya memiliki satu jendela peristiwa yang menguntungkan, Mei 2021, imbal hasil tunggal 127.09%, kelipatan pemulihan jatuh tempo 2.27 kali, kontribusi terhadap laba bersih total 15.87%. Sedangkan Maret 2020, Mei 2022, dan November 2022, posisi yang sesuai kehilangan 100% premi. ETH lebih ekstrem, keempat jendela peristiwa semuanya rugi 100%.

Ini menunjukkan bahwa asuransi ekor bukanlah 'otomatis untung asalkan angsa hitam terjadi', tetapi sangat bergantung pada waktu pembukaan posisi, sisa jangka waktu, dan posisi harga strike. Membeli secara bergulir tetap setiap bulan dapat memastikan Anda 'hadir dalam jangka panjang', tetapi tidak dapat memastikan Anda 'kebetulan memegang kontrak yang paling menguntungkan'.

Perbedaan Kinerja BTC vs ETH

Dari hasil rata-rata seluruh parameter grid, BTC jelas lebih unggul daripada ETH. Rata-rata hasil total seluruh kombinasi parameter BTC adalah 1326.06%, rata-rata CAGR 23.87%, rata-rata Skor Asuransi Ekor (Tail Insurance Score) 0.544; ETH masing-masing 519.48%, 13.39% dan 0.362. Dalam kombinasi baseline, BTC positif, ETH negatif, perbedaan ini juga sangat jelas dalam grafik perbandingan nilai bersih dengan Delta dan durasi yang berbeda.

Yang lebih penting, keuntungan ekstrem BTC lebih mampu menutupi kerusakan premi jangka panjang, sedangkan ETH lebih mudah terjebak dalam keadaan 'membayar premi jangka panjang, saat-saat kritis juga belum tentu diganti'. Sederhananya, sama-sama membeli asuransi ekor, BTC lebih seperti 'asuransi yang dapat diuangkan', ETH lebih seperti 'asuransi dengan biaya lebih tinggi dan lebih sulit diuangkan'.

Gambar 5: Grafik perbandingan strategi baseline BTC dan ETH menunjukkan, meskipun kedua aset memiliki volatilitas ekstrem, efisiensi asuransi ekor BTC lebih baik.

Sensitivitas Parameter: Apakah Semakin Deep OTM Semakin Baik?

Hasil perbandingan parameter memberikan gambaran yang lebih lengkap. Diurutkan berdasarkan hasil total, kombinasi dengan hasil tertinggi muncul di BTC: Delta 0.01, investasi 2%, jatuh tempo 45 hari, hasil total mencapai 9747.06%, CAGR terkait 74.99%. Jika hanya melihat 'kemampuan menghasilkan uang', kombinasi Deep OTM, durasi lebih panjang, leverage moderat menunjukkan kinerja yang sangat kuat di BTC.

Tetapi jika melihat kendala risiko, jawabannya tidak sesederhana itu. Kombinasi dengan drawdown maksimum terendah adalah versi ETH Delta 0.05, investasi 1%, 14 hari, drawdown maksimum -37.89%. Dan dilihat dari indikator rata-rata komprehensif, Delta 0.02 memberikan keseimbangan yang lebih baik antara Hasil Total (Total Return), Rasio Calmar (Calmar Ratio), dan Rasio Pembakaran Premi (Premium Burn Ratio), oleh karena itu adalah Delta yang paling 'rasional' dalam grid parameter penuh kali ini.

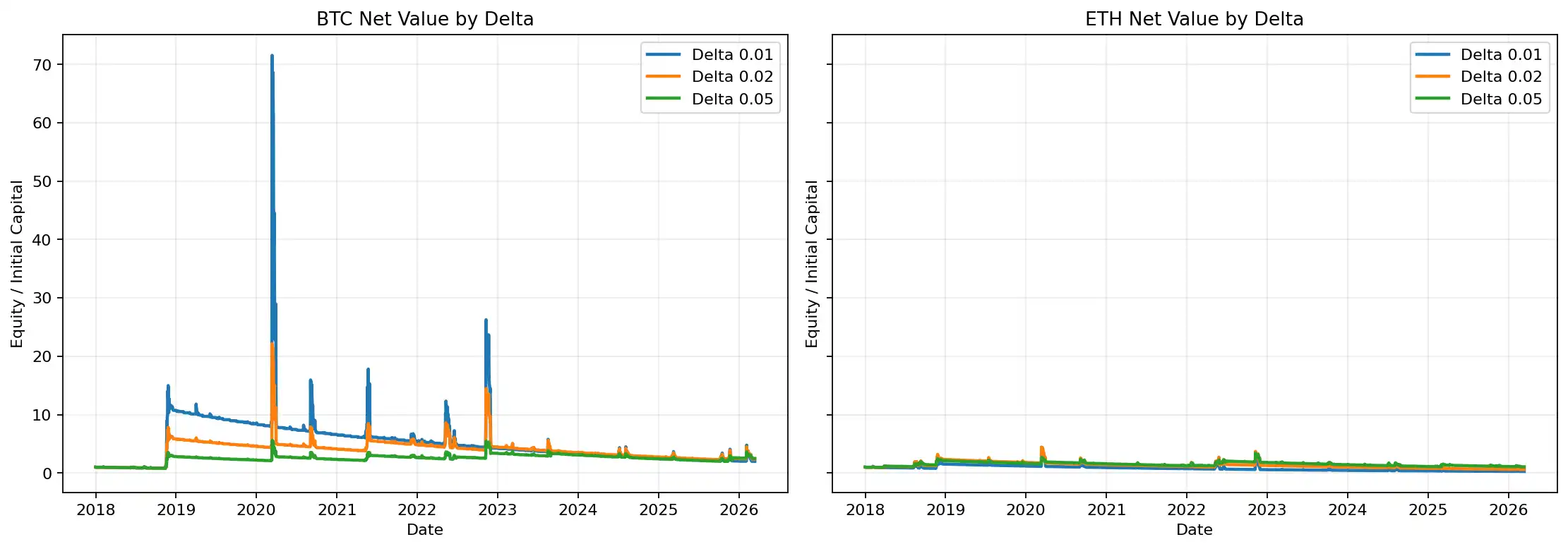

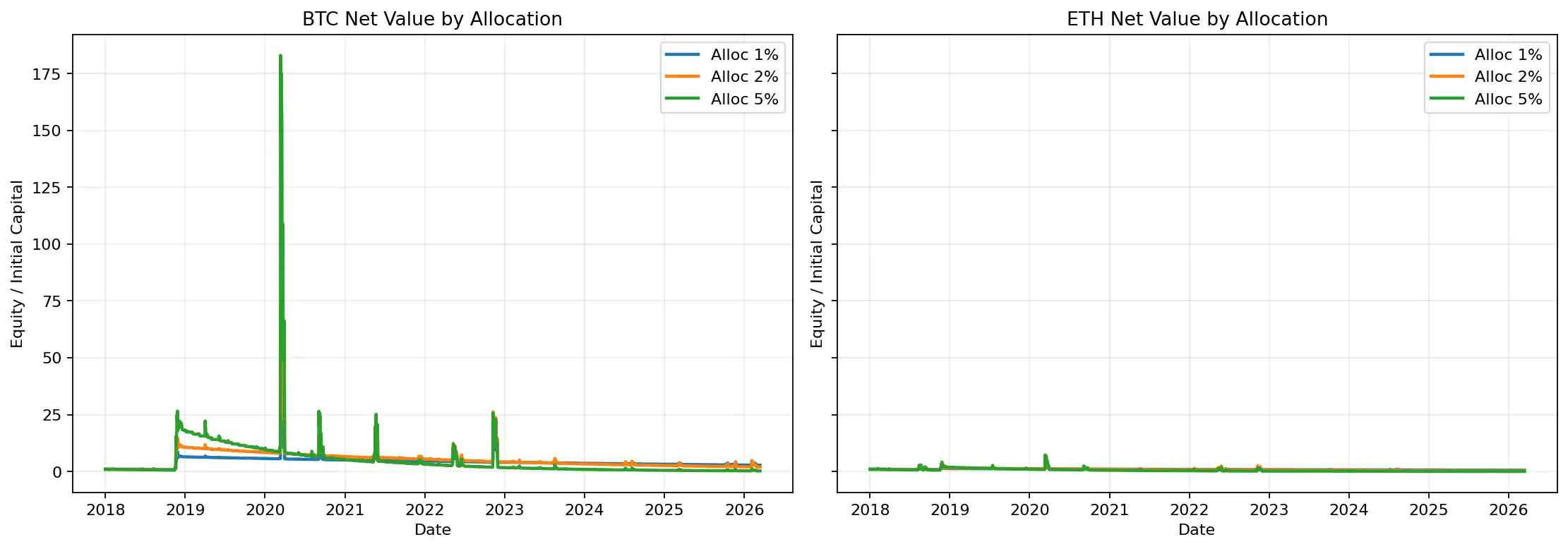

Gambar 6: Kurva nilai bersih Delta yang berbeda menunjukkan, semakin dalam Delta, strategi semakin mirip asuransi angsa hitam khas; setelah Delta sedikit dinaikkan, akan muncul kombinasi yang lebih seimbang antara imbal hasil dan pengalaman modal.

Gambar 7: Perbandingan rasio investasi yang berbeda menjelaskan, proporsi posisi akan secara signifikan memperbesar elastisitas imbal hasil, tetapi juga secara bersamaan memperbesar drawdown jangka panjang dan risiko jalur modal.

Kelebihan dan Kekurangan Strategi

Kelebihan strategi seperti ini sangat jelas. Pertama, struktur sederhana, aturan tetap, tidak bergantung pada penilaian subjektif. Kedua, konveksitas sangat kuat, sekali menginjak kondisi pasar ekstrem, elastisitas imbal hasil menakjubkan. Ketiga, ini sangat berbeda dengan logika long utama, lebih mendekati alat cakupan risiko dalam alokasi aset, bukan perdagangan arah.

Tetapi kekurangannya juga sama kejamnya. Pertama, pengalaman modal jangka panjang sangat buruk, tingkat kemenangan rendah, drawdown lama, kerugian bertahun-tahun berturut-turut mungkin muncul. Kedua, ini sangat sensitif terhadap 'jalur holding', bahkan jika pasar benar-benar crash, Anda belum tentu kebetulan memegang Put yang paling menguntungkan. Ketiga, backtest ini meskipun sudah cukup ketat, tetapi masih berdasarkan Black-Scholes dan proksi volatilitas historis, skew volatilitas tersirat, likuiditas, biaya, dan slippage di pasar nyata akan lebih mempengaruhi hasil perdagangan nyata.

Jenis Investor Apa yang Cocok dengan Strategi Ini

Ini lebih cocok untuk tiga jenis orang. Jenis pertama, adalah modal institusi yang menganggapnya sebagai asuransi portofolio, bukan strategi utama pendapatan; jenis kedua, adalah investor disiplin tinggi yang mampu menahan多年(bertahun-tahun) 'terlihat terus merugi'; jenis ketiga, adalah orang yang jelas berharap mendapatkan imbal hasil konveksitas dalam kondisi pasar ekstrem, bukan mengejar tingkat kemenangan tinggi sehari-hari.

Ini tidak cocok untuk investor yang menganggapnya sebagai 'model menghasilkan uang stabil', juga tidak cocok untuk modal dengan penilaian siklus pendek, tidak dapat mentolerir kinerja underwater jangka panjang. Karena dari hasil backtest, bahkan kombinasi baseline BTC yang akhirnya untung, juga mengalami drawdown maksimum -97.24% dan 57 bulan jumlah bulan kerugian beruntun. Tanpa daya tahan modal yang sangat kuat, strategi seperti ini hampir tidak dapat dipegang.

Kesimpulan Akhir

Jika mulai dari 2018, setiap bulan membeli satu Deep OTM Put secara tetap, apakah bisa untung dalam jangka panjang? Jawaban backtest ini adalah: Bisa, tetapi bukan 'bisa' dalam arti universal. Di BTC, kombinasi baseline akhirnya mencapai hasil total 97.62%; di ETH, logika yang sama justru rugi 73.07%. Ini berarti, ini bukan mesin pencetak uang yang stabil efektif lintas aset, lintas lingkungan.

Apakah ini strategi yang murni bergantung pada kondisi pasar ekstrem? Dari hasil backtest, pada dasarnya ya. Tingkat kemenangan sangat rendah, proporsi bulan imbal hasil positif sangat rendah, skewness dan kurtosis sangat tinggi, serta kontribusi dominan dari 5 transaksi keuntungan teratas terhadap laba bersih akhir, semua menjelaskan bahwa pada dasarnya ini bukan strategi 'bekerja keras jangka panjang, menerima gaji bulanan', melainkan strategi 'membayar premi jangka panjang, menunggu beberapa kali momen takdir'.

Jika harus memberikan kesimpulan yang lebih praktis dari hasil kali ini,那就是(那就是/那就是): BTC lebih cocok daripada ETH untuk melakukan asuransi ekor ini; Delta 0.02 adalah pilihan yang lebih seimbang, karena memberikan rasio harga-kinerja komprehensif yang lebih baik dalam perbandingan parameter penuh; dan jika investor mengejar konveksitas yang lebih ekstrem, maka Delta 0.01 tetap merupakan versi paling agresif, dan paling mirip 'asuransi angsa hitam'.

Pada akhirnya, membeli Deep OTM Put jangka panjang bukanlah strategi termahal, juga bukan strategi terbaik. Ini lebih seperti alat konfigurasi yang mahal tetapi pada saat-saat tertentu tidak tergantikan. Masalahnya从来不是(bukan pernah) 'apakah layak dibeli', tetapi apakah Anda benar-benar membutuhkan asuransi ini, dan apakah Anda dapat bertahan, dalam岁月(岁月/tahun-tahun) yang lama sebelum klaim yang sebenarnya datang.