CoinW Research Institute

Judul Asli: Eskalasi Konflik AS-Iran: Bagaimana Pasar Prediksi Menentukan Harga Risiko Perang Sebelum Harga Minyak?

Ringkasan

Artikel ini mengambil eskalasi konflik AS-Iran sebagai titik awal, menganalisis bagaimana suatu peristiwa geopolitik dengan cepat berubah menjadi variabel risiko global dalam sistem keuangan kontemporer. Karena peristiwa terjadi pada akhir pekan, pasar keuangan tradisional tutup, tetapi pasar on-chain masih beroperasi. Aset kripto dan kontrak komoditas on-chain pertama kali mengalami fluktuasi tajam, menyelesaikan ekspresi risiko pertama; pasar prediksi kemudian memproyeksikan perubahan perang dan situasi politik secara langsung ke dalam probabilitas, mencapai penetapan harga real-time terhadap jalannya peristiwa. Setelah pasar tradisional dibuka pada Senin, energi, dolar AS, obligasi AS, dan aset berisiko menyelesaikan konfirmasi sistematis, dengan premi risiko menyebar secara bertahap sepanjang rantai makro. Artikel ini menunjukkan bahwa dalam lingkungan pasar digital yang beroperasi 7×24 jam, risiko tidak lagi menunggu bel pembukaan untuk ditetapkan harganya. Geopolitik sedang difinansialisasi secara real-time, dan pasar tidak hanya bereaksi secara pasif terhadap peristiwa, tetapi juga berpartisipasi dalam penetapan harga risiko itu sendiri selama perkembangan peristiwa.

1. Eskalasi Konflik: Bagaimana Peristiwa Geopolitik Menjadi Variabel Risiko Global

Belakangan ini, ketegangan AS-Iran meningkat tiba-tiba. Banyak media melaporkan bahwa Pemimpin Tertinggi Iran Ayatollah Ali Khamenei tewas dalam serangan udara, memicu memburuknya situasi regional secara drastis. Tindakan militer dan pernyataan keras yang saling bersambutan dengan cepat mengubah situasi dari gesekan regional menjadi fokus perhatian global.

Kemudian, Korps Pengawal Revolusi Islam Iran mengumumkan pembatasan kapal melalui Selat Hormuz. Sebagai salah satu jalur transportasi energi terpenting di dunia, pusat transportasi kunci yang telah lama membawa sekitar seperlima minyak mentah dan gas alam cair global ini sempat menghadapi risiko pembatasan serius, dengan beberapa perusahaan pelayaran menghentikan sementara atau memilih untuk berputar.

Dampak konflik tidak lagi terbatas pada tingkat militer. Timur Tengah adalah inti pasokan energi global, dan gangguan di Selat Hormuz dapat langsung mendorong premi risiko energi lebih tinggi, dan dengan cepat menyebar ke pasar global melalui harga minyak, ekspektasi inflasi, dan arus modal.

Oleh karena itu, konflik ini menjadi variabel risiko global yang signifikan secara sistemik. Ini mempengaruhi tidak hanya lanskap keamanan regional, tetapi juga keseimbangan pasokan dan permintaan energi, lingkungan likuiditas dolar AS, dan sistem valuasi aset berisiko.

Ketika perang meningkat menjadi risiko sistemik, di mana risiko pertama kali diperdagangkan? Dalam struktur di mana pasar tradisional beroperasi berdasarkan waktu, sementara pasar on-chain beroperasi 24/7, urutan waktu penemuan harga sedang berubah.

2. Jendela Waktu Akhir Pekan: Pasar On-Chain Menyelesaikan Penemuan Harga Gelombang Pertama

Perlu dicatat bahwa eskalasi konflik ini terjadi pada akhir pekan. Ketika berita tersebar, sebagian besar pasar keuangan tradisional global telah tutup: emas spot berhenti dikutip, futures minyak mentah berhenti diperdagangkan, pasar saham libur. Risiko telah muncul, tetapi sistem tradisional tidak dapat menyelesaikan penetapan harga secara instan. Namun, pasar on-chain masih berjalan, dan sentimen risiko berpindah ke tempat penetapan harga yang masih terbuka.

Aset Kripto Pertama Kali Berfluktuasi Tajam

Setelah berita konflik muncul, harga Bitcoin sempat mendekati $63,000, kemudian memantul kembali ke sekitar $66,000, menyelesaikan fluktuasi yang nyata dalam waktu singkat. Fluktuasi ini bukan sekadar pembelian safe-haven atau panic selling, tetapi merupakan perjudian terpusat terhadap ekspektasi risiko dalam ketiadaan anchor tradisional seperti emas dan minyak mentah. Ketika aset lain tidak dapat diperdagangkan, pasar kripto menjadi saluran ekspresi risiko.

Kontrak Komoditas On-Chain: Premi Risiko Terbentuk Secara Instan

Selama akhir pekan, banyak media melaporkan bahwa di platform Hyperliquid, kontrak perpetual yang terkait dengan minyak mentah, emas, dan perak menunjukkan kenaikan signifikan: kontrak perpetual minyak mentah naik sekitar 5%, menjadi sekitar $70.6/barel; kontrak perpetual emas naik sekitar 1.3%, menjadi sekitar $5,323/ons; kontrak perpetual perak naik sekitar 2%, menjadi sekitar $94.9/ons. Volume juga membesar. Volume perdagangan kontrak perak dalam 24 jam melebihi $227 juta, kontrak emas sekitar $173 juta, menunjukkan partisipasi dana yang nyata. Ini semua adalah harga yang terbentuk secara nyata di pasar on-chain 24/7, mencerminkan penilaian instan peserta pasar terhadap risiko pasokan dan premi geopolitik selama penutupan pasar tradisional.

Pembukaan Senin: Pasar Tradisional 'Mengejar Ketinggalan'

Ketika pasar tradisional dibuka kembali, harga dengan cepat menyesuaikan ke arah yang sama dengan pergerakan on-chain di akhir pekan. Harga minyak internasional dibuka lebih tinggi pada Senin, Brent crude sempat naik ke $82.37/barel, WTI crude melonjak di atas $75; emas spot menembus $5,300/ons; futures indeks saham global umumnya melemah, aset berisiko tertekan. Harga menunjukkan urutan waktu yang jelas: risiko terjadi di akhir pekan; pasar on-chain berfluktuasi pertama; pasar tradisional pada Senin menyelesaikan konfirmasi dan penyebaran yang lebih besar.

Dalam jendela waktu penutupan pasar tradisional, pasar on-chain mengambil alih fungsi ekspresi risiko gelombang pertama. Perbedaan waktu struktural ini sedang mengubah ritme penetapan harga peristiwa risiko global.

3. Pasar Prediksi: Perang untuk Pertama Kalinya Diprobabilitaskan Secara Real-Time

Polymarket: Penetapan Harga Eksplosif pada Titik Konflik

Dalam peristiwa ini, volume perdagangan kontrak terkait eskalasi konflik di platform prediksi on-chain Polymarket meningkat signifikan.

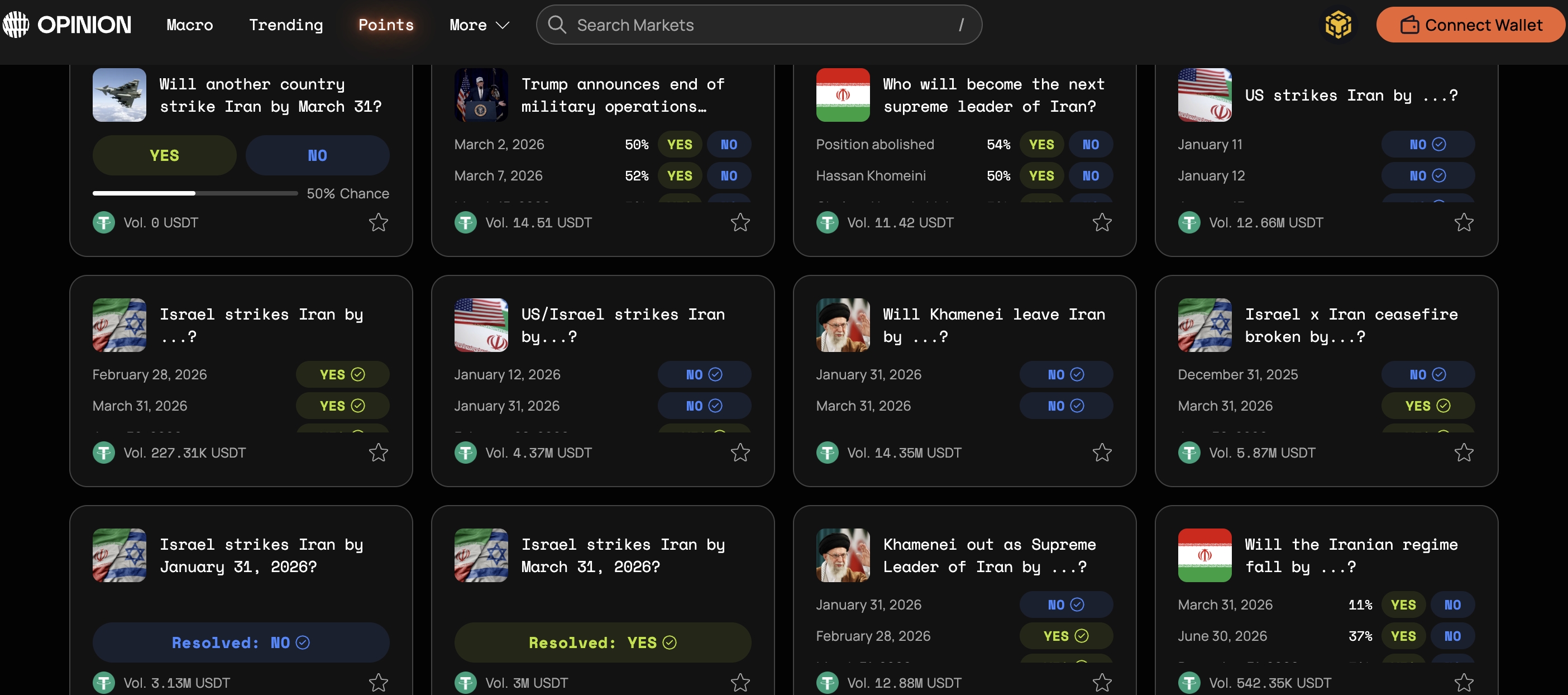

Seri kontrak "Apakah AS atau Israel akan menyerang Iran sebelum tanggal tertentu" memiliki volume perdagangan kumulatif lebih dari $500 juta, dengan volume perdagangan pada hari serangan udara saja mencapai sekitar $90 juta, menjadi salah satu pasar geopolitik terbesar dalam sejarah platform.

Setelah konfirmasi berita kematian pemimpin, kontrak terkait "Akankah Khamenei kehilangan jabatan sebagai Pemimpin Tertinggi Iran sebelum 31 Maret?" diselesaikan dengan cepat, dengan volume perdagangan sekitar $57 juta. Probabilitas implisit dari kontrak arah politik jangka panjang seperti "Akankah rezim Iran runtuh sebelum 30 Juni?" sempat mendekati 50%, pasar telah mulai menetapkan harga terhadap risiko institusional yang lebih dalam. Data ini menunjukkan bahwa taruhan bukanlah tindakan yang tersebar, tetapi membentuk partisipasi dana yang terpusat dan intens.

Sumber: https://polymarket.com/event/khamenei-out-as-supreme-leader-of-iran-by-march-31

Opinion: Penetapan Harga Multidimensi untuk Jalur Konflik dan Risiko Institusional

Di Opinion, kontrak terkait konflik AS-Iran juga menunjukkan aktivitas yang tinggi. Satu jenis pasar mendefinisikan pemicu militer secara tepat. Misalnya, "Will the US strike Iran by ...?", yang menetapkan Ya hanya jika militer AS secara fisik mengenai wilayah Iran atau kedutaan resmi dengan drone, rudal, atau serangan udara, serangan senjata yang dicegat atau bentuk tindakan militer lainnya tidak dihitung. Volume kontrak ini telah melebihi $12.6 juta, menunjukkan perhatian tinggi pasar terhadap kondisi pemicu militer tertentu.

Sumber:https://app.opinion.trade/search?q=Iran

Jenis pasar lainnya beralih ke risiko tingkat institusional. "Khamenei out as Supreme Leader of Iran by ...?" menetapkan harga apakah Pemimpin Tertinggi Iran Ali Khamenei kehilangan kekuasaan dalam jendela waktu tertentu. Aturan memasukkan pengunduran diri, penahanan, kehilangan jabatan, atau ketidakmampuan menjabat sebagai kriteria penilaian, dan menggunakan konsensus media kredibel sebagai dasar penyelesaian, dengan volume perdagangan sekitar $12.9 juta. Selain itu, pasar seperti "Akankah rezim Iran runtuh sebelum tanggal XX?", "Akankah gencatan senjata Israel-Iran dilanggar sebelum tanggal XX?" masing-masing mengekspresikan stabilitas rezim dan keberlanjutan gencatan senjata secara probabilistik.

Meskipun jumlah kontrak terkait dan total volume perdagangan masih lebih rendah dari Polymarket, Opinion menunjukkan struktur stratifikasi yang lebih jelas: tindakan militer, status gencatan senjata, pergantian pemimpin, dan arah rezim dibongkar menjadi beberapa variabel independen, dengan penetapan harga paralel. Perang karena itu tidak lagi hanya menjadi masalah titik tunggal "apakah terjadi", tetapi menjadi jalur risiko yang dapat dipisah, diukur, dan terus diperbaiki. Pasar prediksi di sini menjadi alat pengukur real-time untuk risiko kedaulatan dan stabilitas institusional.

Kurva Probabilitas sebagai "Termometer Risiko"

Tidak seperti minyak mentah atau emas, pasar prediksi tidak mengekspresikan risiko secara tidak langsung melalui aset, tetapi langsung menetapkan harga secara probabilistik terhadap "apakah peristiwa terjadi". Ketika probabilitas eskalasi konflik naik, odds melonjak; ketika situasi mereda, probabilitas turun. Kurva odds itu sendiri menjadi ukuran instan dari sentimen risiko. Beberapa analisis mencatat bahwa beberapa jam sebelum berita serangan udara menyebar luas, sejumlah kecil dompet baru membeli kontrak terkait secara terpusat, dan mengambil keuntungan setelah peristiwa dikonfirmasi. Fenomena ini memicu diskusi tentang apakah informasi memasuki pasar lebih awal, dan juga membuat sensitivitas waktu pasar prediksi menjadi sangat menonjol.

Pasar tradisional biasanya mencerminkan hasil melalui kenaikan harga minyak atau penurunan pasar saham; pasar prediksi langsung memperdagangkan "apakah meningkat", "apakah menyebar". Yang pertama menetapkan harga dampak, yang kedua menetapkan harga jalur. Ketika pasar tradisional belum dibuka, risiko telah diukur dan dipertaruhkan di on-chain.

4. Konfirmasi Pembukaan Aset Tradisional: Bagaimana Premi Risiko Menyebar?

Ketika pasar on-chain berfluktuasi pertama,联动 aset lintas aset yang sebenarnya terjadi setelah pasar tradisional dibuka kembali.

Energi: Pemberhentian Pertama Premi Risiko

Energi tetap menjadi pemberhentian pertama premi risiko. Selat Hormuz menangani sekitar 20% dari transportasi minyak mentah global, selama pasar khawatir pasokan mungkin terhambat, harga minyak mentah akan memasukkan premi risiko lebih awal. Eskalasi konflik mendorong harga minyak naik, yang selanjutnya mendorong ekspektasi inflasi, dan mempengaruhi kebijakan suku bunga serta struktur biaya perusahaan.

Dolar AS dan Obligasi AS: Tarik Ulur Keamanan dan Inflasi

Ketika ketidakpastian meningkat, dana biasanya mengalir ke aset yang paling likuid, dolar AS dan obligasi AS karena itu diuntungkan dalam jangka pendek. Dolar menguat, imbal hasil obligasi AS turun sementara, mencerminkan peningkatan permintaan safe-haven. Tetapi jika konflik berlanjut dan mendorong ekspektasi inflasi lebih tinggi, imbal hasil obligasi AS mungkin menghadapi tarik ulur antara pembelian safe-haven dan tekanan inflasi.

Posisi Aset Berisiko dan Bitcoin

Emas mengambil fungsi safe-haven tradisional, minyak mentah mencerminkan premi risiko, obligasi AS memberikan bantalan likuiditas yang aman. Sedangkan kinerja Bitcoin lebih mendekati aset berisiko dengan elastisitas tinggi. Pada tahap awal konflik, itu tidak naik satu sisi, tetapi berfluktuasi dengan keras, menunjukkan sensitivitas tinggi terhadap likuiditas dan selera risiko. Oleh karena itu, pada tahap paling awal ketidakpastian ekstrem, Bitcoin lebih seperti aset berisiko beta tinggi, daripada alat safe-haven murni.

Secara keseluruhan, pasar on-chain pertama kali mengekspresikan risiko, pasar prediksi memprobabilitaskan risiko, dan aset tradisional menyelesaikan konfirmasi sistematis setelah pembukaan. Premi risiko menyebar sepanjang energi, suku bunga, dan valuasi aset secara bertahap, akhirnya membentuk reaksi联动 pasar global.

5. Perubahan Struktural: Apakah Mekanisme Penetapan Harga Risiko Sedang Bermigrasi?

Makna peristiwa ini, mungkin tidak hanya terletak pada konflik itu sendiri, tetapi pada bagaimana risiko ditetapkan harganya.

Geopolitik Sedang Difikansialisasi Secara Real-Time

Dulu, geopolitik lebih banyak berada di tingkat berita dan diplomasi; sekarang, itu sedang difinansialisasi secara real-time. Apakah perang meningkat, apakah sanksi diterapkan, bagaimana hasil pemilihan berkembang, semua dapat dipertaruhkan, dilindungi nilainya, dan diprobabilitaskan di pasar. Risiko tidak lagi hanya ditafsirkan setelah kejadian, tetapi diperdagangkan selama proses terjadi.

Pasar On-Chain Menjadi Penyangga Risiko 7×24 Jam

Pasar on-chain mulai mengambil fungsi baru. Pasar tradisional memiliki libur akhir pekan, penutupan hari libur. Ketika peristiwa besar kebetulan terjadi dalam periode kosong ini, harga tidak dapat mencerminkan sentimen secara instan. Tetapi pasar on-chain beroperasi 7×24 jam, itu menjadi penyangga pelepasan sentimen gelombang pertama. Harga dan probabilitas berfluktuasi di sana terlebih dahulu, menunggu pasar tradisional dibuka, untuk kemudian melakukan konfirmasi dan penyebaran yang lebih besar.

Hak Penemuan Harga Sedang Bermigrasi Secara Marginal

Perbedaan struktur waktu ini membawa perubahan yang lebih dalam: migrasi marginal hak penemuan harga. Jika kontrak on-chain berfluktuasi pertama, jika kurva odds pasar prediksi berubah sebelum harga minyak dan indeks saham, akankah investor institusional mulai memantau data ini? Akankah model makro memasukkan fluktuasi on-chain sebagai variabel referensi? Akankah media dan trader menganggap probabilitas pasar prediksi sebagai sinyal peringatan risiko?

Pertanyaan-pertanyaan ini belum terjawab, tetapi arahnya sudah terlihat. "Ekspresi pertama" risiko sedang berpindah dari bel pembukaan bursa tradisional, ke pasar digital yang beroperasi 24 jam. Ketika perang dapat diperdagangkan secara real-time, pasar tidak lagi hanya merespons hasil peristiwa secara pasif, tetapi berpartisipasi dalam proses penetapan harga risiko itu sendiri.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi TG Bitpush:https://t.me/BitPushCommunity

Berlangganan TG Bitpush: https://t.me/bitpush