Penulis Asli: Zhao Ying

Sumber Asli: Wall Street Insights

Pertanyaan terpanas di pasar belakangan ini adalah: Apakah bank sentral global sedang menjual emas? Apakah gelombang 'demam menimbun emas' resmi yang telah berlangsung selama 15 tahun ini sudah sampai pada akhirnya?

Menurut Wind Information, strategis UBS Joni Teves dalam laporan penelitian logam mulia terbarunya yang dirilis pada 2 April memberikan penilaian yang jelas: Kemungkinan bank sentral melakukan perubahan struktural dan penjualan emas besar-besaran sangat rendah. Lembaga resmi akan tetap mempertahankan posisi pembelian bersih, hanya saja tempo pembelian akan melambat dengan lembut—diperkirakan pembelian emas tahunan untuk tahun 2026 sekitar 800 hingga 850 ton, sedikit lebih rendah dari sekitar 860 ton pada tahun 2025.

Laporan ini menyoroti sampel yang paling mencolok baru-baru ini—berita Turki 'menjual sekitar 50 ton emas dalam beberapa minggu'. Teves berpendapat: Data emas resmi Turki tercampur dengan posisi bank komersial, operasi swap, dan jejak operasi lainnya, sangat berisiko untuk menyimpulkan 'bank sentral mulai menjual' hanya dari berita utama, sebaiknya tunggu data yang lebih rinci dan terpisah sebelum menilai.

Pada tingkat harga, UBS mendefinisikan jangka pendek sebagai 'banyak noise': siklus berita situasi geopolitik akan membuat harga emas terus berfluktuasi dan konsolidasi; tetapi logika jangka menengah masih mengarah pada rekor baru, dan memperkirakan harga emas tahunan 2026 diturunkan menjadi $5000 (sebelumnya $5200, terutama penyesuaian akuntansi untuk kuartal pertama), mempertahankan target harga akhir tahun sebesar $5600 (ditetapkan akhir Januari).

Menganggap 'Penjualan Emas Bank Sentral' Sebagai Penyebab Utama Penarikan Kembali Ini Buktinya Tidak Kuat, 800-850 Ton Lebih Mirip 'Memperlambat Langkah'

Kekhawatiran pasar sangat spesifik: Jika konflik Timur Tengah berkepanjangan, harga minyak mendorong inflasi, pertumbuhan melemah, mata uang terdepresiasi, beberapa bank sentral mungkin terpaksa menjual emas untuk menangani tekanan. Laporan tidak menyangkal kemungkinan 'beberapa bank sentral menjual', tetapi menekankan bahwa ini tidak sama dengan pembalikan tren di sektor resmi.

Salah satu pengingat kunci yang diberikan laporan adalah: Dalam proses 15 tahun terakhir di mana sektor resmi terus meningkatkan kepemilikan emas, 'penjualan' dalam satu bulan tidaklah langka. Alasannya juga bisa sangat pragmatis—bank sentral yang membelinya murah dulu melakukan beberapa take profit taktis di luar posisi inti; kenaikan harga emas memicu rebalancing; 'aliran masuk alami' dari negara produsen emas pada titik tertentu diubah menjadi pengiriman ke luar. Dengan kata lain, menjual bisa jadi sebuah aksi, belum tentu sebuah posisi.

Penilaian dasar adalah pembelian bersih masih berlangsung, tetapi kecepatan melambat. Detail di sini terletak pada kebiasaan transaksi sektor resmi: Mereka lebih mirip 'pembeli fisik', sering memberikan kekuatan penopang saat penarikan kembali, membuat pasar lebih cepat stabil di platform yang lebih tinggi; sebaliknya, sektor resmi biasanya tidak mengejar kenaikan, cenderung masuk kembali ketika harga lebih sesuai dan volatilitas lebih menyatu.

Ini juga menjelaskan mengapa ketika volatilitas meningkat, pasar tiba-tiba merasa 'bank sentral menghilang'. Pengamatan yang disebutkan dalam penelitian adalah: Belakangan ini, sektor resmi dan pemegang jangka panjang lainnya lebih cenderung menunggu dan melihat, daripada segera menambah posisi di setiap penurunan.

Narasi Penjualan '50 Ton' Turki Dibesar-besarkan, Harga Emas Jangka Pendek Lebih Tertarik pada Dolar dan Suku Bunga Riil

Kasus Turki sensitif karena tampaknya sesuai dengan narasi 'bank sentral mulai menjual emas'. Tetapi Turki memiliki keunikan tertentu: Sebagian perubahan mungkin adalah swap daripada penjualan langsung; yang lebih penting, Bank Sentral Turki telah lama menggunakan emas sebagai alat kebijakan, untuk mendukung manajemen likuiditas sistem perbankan domestik.

Dalam total emas yang diungkapkan Bank Sentral Turki, sebagian sesuai dengan posisi bank komersial. Ditambah dengan kebijakan pascatahun 2017 yang lebih memperbolehkan bank dan entitas lain menggunakan emas dalam sistem keuangan, menyebabkan 'perubahan data total' tidak sama dengan 'bank sentral menjual di pasar'. Saran laporan sangat jelas: Tunggu data yang lebih rinci yang dapat memisahkan cakupan sebelum mendiskusikan tren.

Lingkungan perdagangan Maret memiliki 'ketidakpastian ganda': Di satu sisi, ketika berita terkait Iran berkembang, harga emas sudah mencari zona stabil baru setelah kenaikan dan penurunan drastis Januari-Februari; di sisi lain, dampak konflik Timur Tengah terhadap makro dan penetapan harga aset adalah non-linear, dana jangka panjang tidak mau mudah bertaruh.

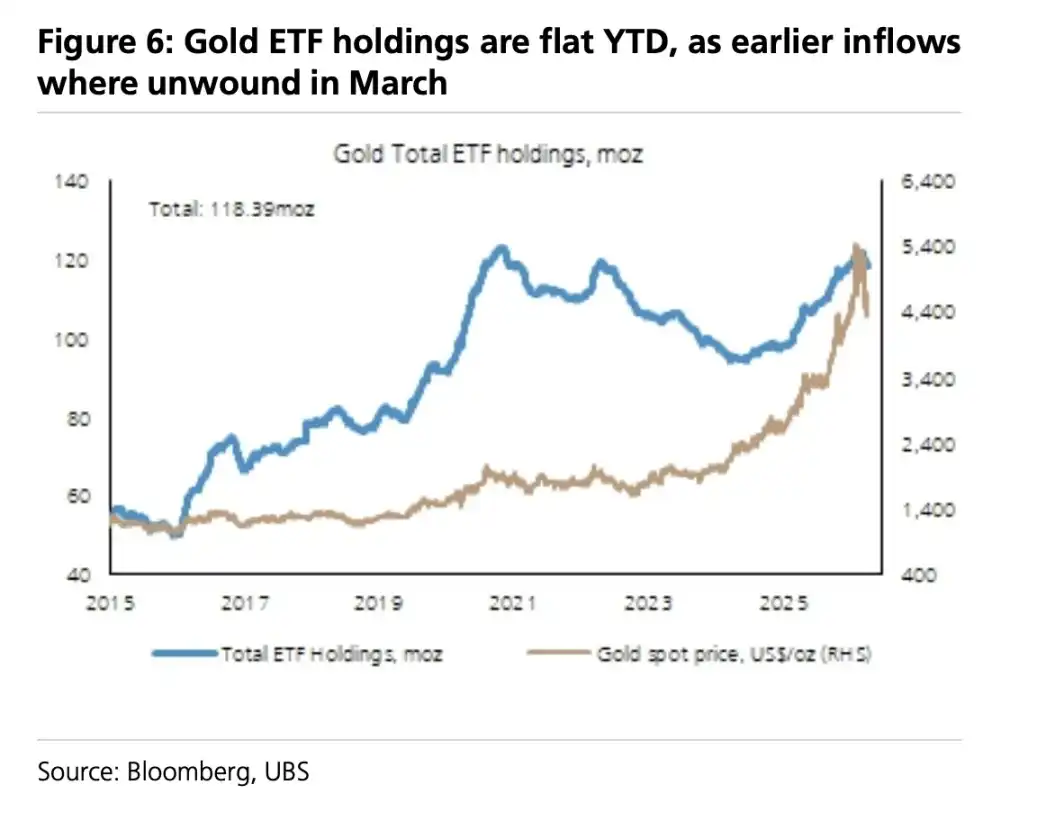

Ketika dana strategis 'beli saat turun' absen, harga emas jangka pendek lebih mudah kembali ke kerangka tradisional: Dolar menguat, suku bunga riil AS naik, menekan harga emas; posisi long semakin tersingkir, bahkan muncul kekuatan jual tertentu. Selain itu, permintaan China pada tahap ini memberikan dukungan terhadap penurunan, harga emas stabil di sekitar $4500 sebelum kembali berfluktuasi di sekitar level $4700.

Logika Dasar Kepemilikan Emas Bank Sentral: Dibeli Lalu Tidak Dijual

Laporan Survei Manajemen Cadangan Biennial Kelima Bank Dunia (2025) menjelaskan masalah yang lebih mendasar: Sebenarnya apa yang dipikirkan bank sentral tentang emas. Survei mencakup kepemilikan hingga Desember 2024, partisipasi 136 lembaga adalah yang tertinggi sepanjang masa, dan untuk pertama kalinya menyetel bab emas secara terpisah.

Beberapa angka dapat menjelaskan batasan perilaku bank sentral: Sekitar 47% bank sentral menentukan kepemilikan emas berdasarkan 'warisan sejarah', sekitar 26% berdasarkan penilaian kualitatif; hanya sekitar seperempat yang memasukkan emas ke dalam kerangka alokasi aset strategis formal.

Yang lebih krusial, hanya sekitar 4.5% yang akan melakukan penyesuaian taktis jangka pendek terhadap cadangan emas, sedangkan gaya investasi emas didominasi oleh buy and hold (sekitar 62%). Potret ini berarti: Meskipun tempo pembelian akan melambat, sektor resmi tidak seperti sekelompok trader yang digerakkan oleh berita dan sering bolak-balik posisi.

Dalam alasan peningkatan kepemilikan, lebih dari setengahnya mencantumkan 'diversifikasi' sebagai alasan utama; rencana pembelian emas lokal sekitar 35%, risiko geopolitik sekitar 32%; yang mencantumkan 'kebutuhan likuiditas' sebagai alasan hanya sekitar 6%. Alasan sektor resmi untuk emas tidak menjadi tidak valid karena volatilitas terkini.

Gejolak Jangka Pendek Tidak Terhindarkan, Tetapi 'Rekor Baru Belum Selesai' Tetap Jadi Garis Utama

Kembali ke tingkat perdagangan, emas bukanlah jalur kenaikan yang lurus: Beberapa minggu ke depan mungkin terus konsolidasi, pergerakan berombak, karena pasar akan terus mengevaluasi ulang risiko geopolitik. Tetapi laporan berpendapat, dua garis pendorong konfigurasi emas jangka menengah-panjang—kombinasi risiko pertumbuhan dan inflasi, persistensi ketegangan geopolitik—sedang mengubah 'diversifikasi ke emas' menjadi aksi portofolio yang lebih umum.

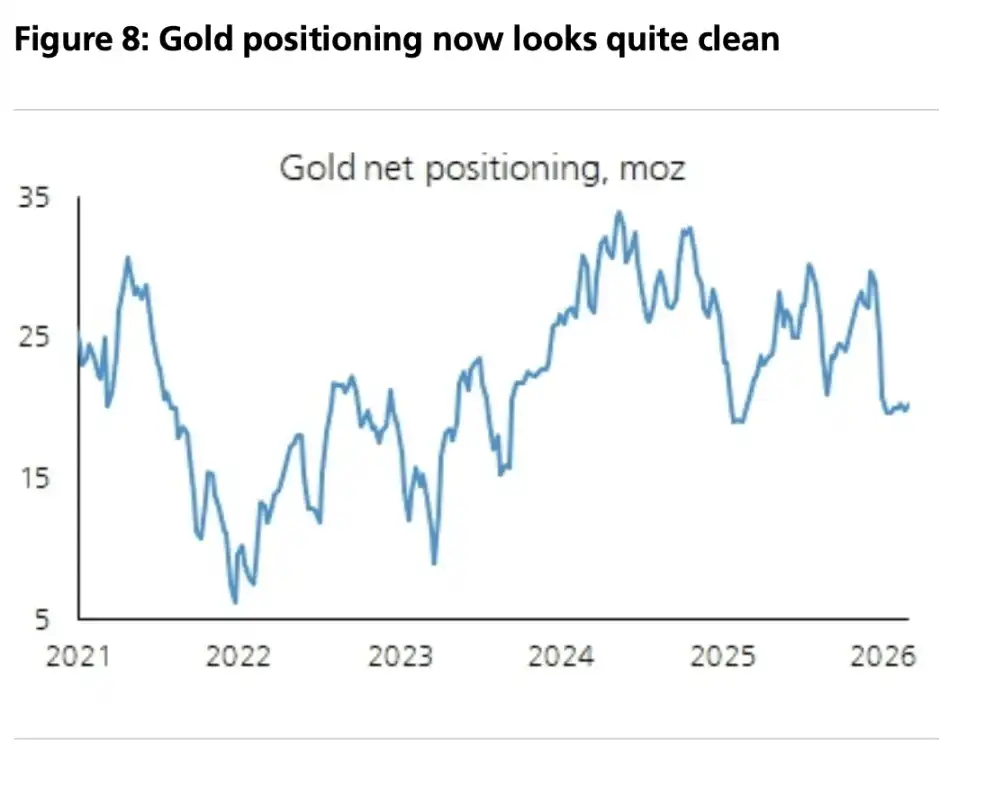

Dalam kerangka ini, jangkar harga yang diberikan laporan adalah: Harga emas tahunan 2026 $5000, target akhir tahun $5600. Laporan juga menyebutkan, posisi spekulatif sudah 'lebih bersih', sementara partisipan jangka panjang masih underweight; jika penarikan kembali muncul lagi, itu lebih mendekati 'jendela pembentukan posisi strategis', bukan sinyal akhir tren.