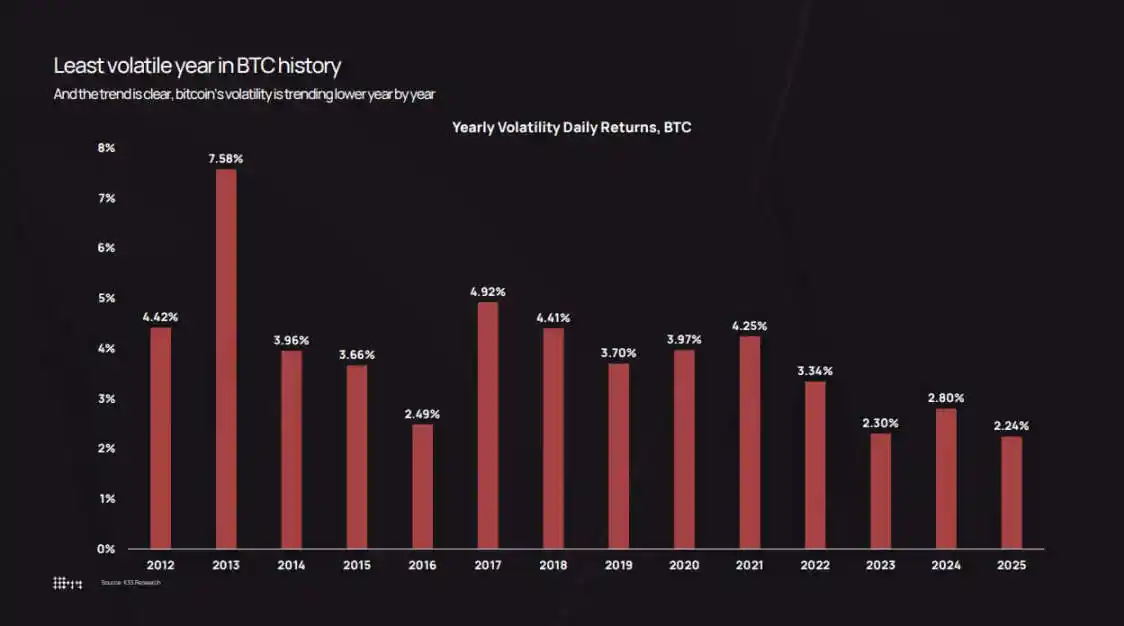

Bitcoin menutup tahun 2025 dengan volatilitas harian aktual sebesar 2,24%, mencatat data tahunan terendah dalam sejarah aset ini.

Grafik volatilitas K33 Research dapat ditelusuri kembali hingga 2012—saat itu volatilitas harian Bitcoin adalah 7,58%. Data menunjukkan bahwa dalam setiap siklus, volatilitas Bitcoin terus menurun secara stabil: 3,34% pada 2022, 2,80% pada 2024, dan turun menjadi 2,24% pada 2025.

Namun, persepsi pasar menyimpang dari data. Pada Oktober 2025, harga Bitcoin jatuh dari $126.000 menjadi $80.500, sebuah proses yang mencemaskan; pada 10 Oktober, gelombang likuidasi yang dipicu oleh kebijakan tarif menghapus posisi long leverage senilai $19 miliar dalam satu hari.

Paradoksnya: dengan standar tradisional, volatilitas Bitcoin memang menurun, tetapi dibandingkan dengan siklus sebelumnya, ia menarik aliran dana yang lebih besar, dan pergerakan harga absolutnya juga lebih tinggi.

Volatilitas rendah tidak berarti "pasar menjadi sepi", melainkan menunjukkan bahwa pasar telah cukup matang untuk menangani aliran dana tingkat institusional, dan tidak akan mengulangi siklus umpan balik "berantai" seperti pada siklus awal.

Saat ini, ETF, treasury perusahaan, dan penyimpanan teratur telah menjadi "pemberat" likuiditas pasar, sementara pemegang jangka panjang terus mengalokasikan kembali aset ke dalam infrastruktur ini.

Hasil akhirnya: return harian Bitcoin menjadi lebih stabil, tetapi fluktuasi kapitalisasi pasar masih mencapai ratusan miliar dolar—jika terjadi pada 2018 atau 2021, fluktuasi seperti itu cukup untuk memicu crash 80%.

Volatilitas Terus Menurun

Data volatilitas tahunan K33 mencatat proses transisi ini.

Pada 2013, rata-rata return harian Bitcoin adalah 7,58%, mencerminkan kondisi pasar dengan order book yang tipis dan spekulasi yang berlebihan. Pada 2017, angka ini turun menjadi 4,81%; 2020 menjadi 3,98%; dan pada 2021, selama bull market pandemi, sedikit naik menjadi 4,13%. Pada 2022, kolapsnya proyek Luna, Three Arrows Capital, dan platform FTX mendorong volatilitas naik ke 3,34%.

Sejak itu, volatilitas terus menurun: 2,94% pada 2023, 2,80% pada 2024, dan 2,24% pada 2025.

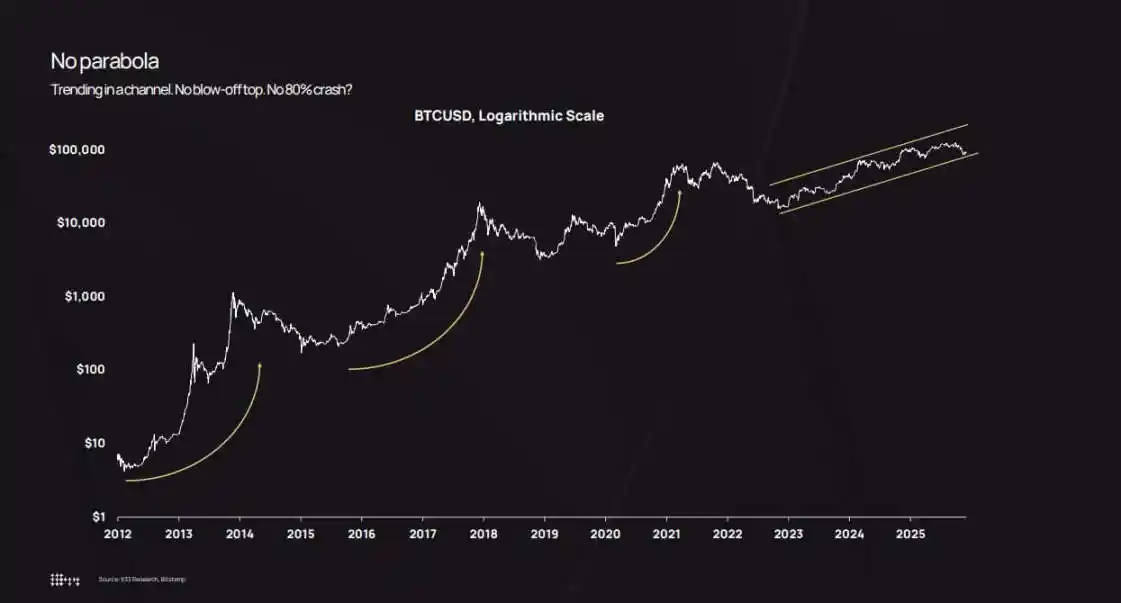

Grafik harga skala logaritmik semakin mengonfirmasi tren ini. Dari 2022 hingga 2025, Bitcoin tidak mengalami kondisi ekstrem "melonjak lalu anjlok", melainkan bergerak naik secara stabil dalam channel kenaikan.

Ada koreksi—harga turun di bawah $50.000 pada Agustus 2024, dan ke $80.500 pada Oktober 2025—tetapi tidak ada situasi "kenaikan parabola diikuti keruntuhan sistemik".

Analisis mencatat, penurunan sekitar 36% pada Oktober 2025 masih berada dalam kisaran normal penarikan historis Bitcoin. Perbedaannya: sebelumnya, koreksi 36% sering terjadi di akhir periode volatilitas tinggi 7%, sedangkan kali ini terjadi dalam periode rendah 2,2%.

Ini menciptakan "kesenjangan kognitif": penurunan 36% dalam enam minggu masih terasa drastis secara intuitif; tetapi dibandingkan dengan siklus awal (saat fluktuasi intraday 10% sudah biasa), pergerakan pada 2025 relatif lebih halus.

Perusahaan manajemen aset Bitwise mencatat, volatilitas aktual Bitcoin telah lebih rendah daripada Nvidia, perubahan ini memposisikan ulang Bitcoin dari "alat spekulasi murni" menjadi "aset makro beta tinggi".

Ekspansi Kapitalisasi Pasar, Masuknya Institusi, dan Realokasi Ulang Aset

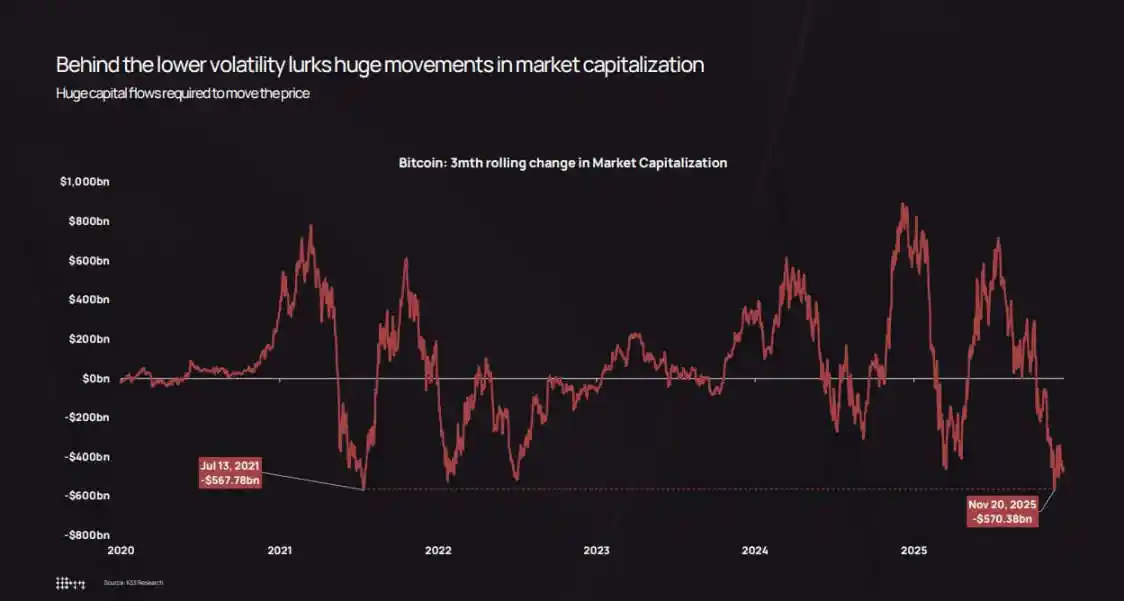

Pandangan inti K33 adalah: penurunan volatilitas aktual bukan karena berkurangnya aliran dana masuk, melainkan karena sekarang dibutuhkan skala dana yang lebih besar untuk menggerakkan harga.

Grafik "perubahan kapitalisasi pasar Bitcoin tiga bulan" yang dibuat lembaga ini menunjukkan, bahkan dalam siklus volatilitas rendah, kapitalisasi pasar masih mengalami fluktuasi ratusan miliar dolar.

Dalam penarikan Oktober hingga November 2025, kapitalisasi pasar Bitcoin menguap sekitar $570 miliar, hampir setara dengan skala penarikan $568 miliar pada Juli 2021.

Besarnya fluktuasi tidak berubah, yang berubah adalah "kedalaman" pasar dalam menyerap fluktuasi ini.

Ada tiga faktor struktural yang mendorong penurunan volatilitas:

Pertama adalah efek "akumulasi" ETF dan institusi. Statistik K33 menunjukkan, pada 2025 ETF membeli bersih sekitar 160.000 Bitcoin (meski lebih rendah dari 630.000 lebih pada 2024, skalanya masih cukup signifikan). ETF dan treasury perusahaan bersama-sama menambah holding sekitar 650.000 Bitcoin, lebih dari 3% dari suplai yang beredar. Dana ini masuk ke pasar melalui "rebalancing terprogram", bukan didorong oleh sentimen FOMO retail.

K33 khususnya mencatat, bahkan ketika harga Bitcoin turun sekitar 30%, holding ETF hanya turun satu digit persen, tidak ada penebusan panik atau likuidasi paksa.

Kedua adalah treasury perusahaan dan penerbitan struktural. Hingga akhir 2025, treasury perusahaan secara kumulatif memegang sekitar 473.000 Bitcoin (kecepatan akumulasi melambat pada paruh kedua tahun). Permintaan baru banyak berasal dari penerbitan saham preferen dan obligasi konversi, bukan pembelian tunai langsung—karena tim keuangan menjalankan strategi struktur modal per kuartal, bukan mengejar tren pasar jangka pendek seperti trader.

Ketiga adalah realokasi aset dari pemegang awal ke kelompok yang lebih luas. Analisis "usia holding aset" K33 menunjukkan, sejak awal 2023, Bitcoin yang menganggur lebih dari dua tahun mulai "diaktifkan" secara stabil, dalam dua tahun terakhir, sekitar 1,6 juta Bitcoin yang dipegang lama masuk ke dalam sirkulasi.

2024 dan 2025 adalah dua tahun dengan aktivasi "aset tidur" terbesar. Laporan menyebutkan, pada Juli 2025, Galaxy Digital menjual 80.000 Bitcoin, Fidelity menjual 20.400 Bitcoin.

Penjualan ini kebetulan sesuai dengan "permintaan struktural" dari ETF, treasury perusahaan, dan penyimpanan teratur—yang akan membangun posisi secara bertahap dalam hitungan bulan.

Realokasi ini sangat penting: pemegang awal mengakumulasi Bitcoin dengan harga $100 hingga $10.000, dan aset banyak terkonsentrasi di beberapa dompet; ketika mereka menjual, aset mengalir ke pemegang saham ETF, neraca perusahaan, dan klien bernilai tinggi yang membeli dalam jumlah kecil melalui portofolio terdiversifikasi.

Hasil akhirnya: konsentrasi kepemilikan Bitcoin menurun, ketebalan order book meningkat, siklus umpan balik "berantai" melemah. Dalam siklus awal, penjualan 10.000 Bitcoin di pasar dengan likuiditas tipis dapat menyebabkan harga anjlok 5% hingga 10%, memicu stop loss dan likuidasi; tetapi pada 2025, penjualan seperti itu akan menarik pembelian dari berbagai channel institusional, bahkan mungkin mendorong kenaikan harga 2% hingga 3%, umpan balik melemah, dan volatilitas harian menurun.

Pembentukan Portofolio, Dampak Leverage, dan Akhir "Siklus Parabola"

Penurunan volatilitas aktual mengubah logika perhitungan institusi terhadap "skala holding Bitcoin".

Teori portofolio modern berpendapat bahwa alokasi aset harus berdasarkan "kontribusi risiko" bukan "potensi return". Dengan alokasi Bitcoin 4% yang sama: jika volatilitas harian 7%, kontribusinya terhadap risiko portofolio jauh lebih tinggi dibandingkan volatilitas 2,2%.

Fakta matematis ini memaksa pengalokasi aset untuk memilih: meningkatkan proporsi holding Bitcoin, atau menggunakan opsi dan produk struktural (dengan asumsi aset dasar lebih stabil).

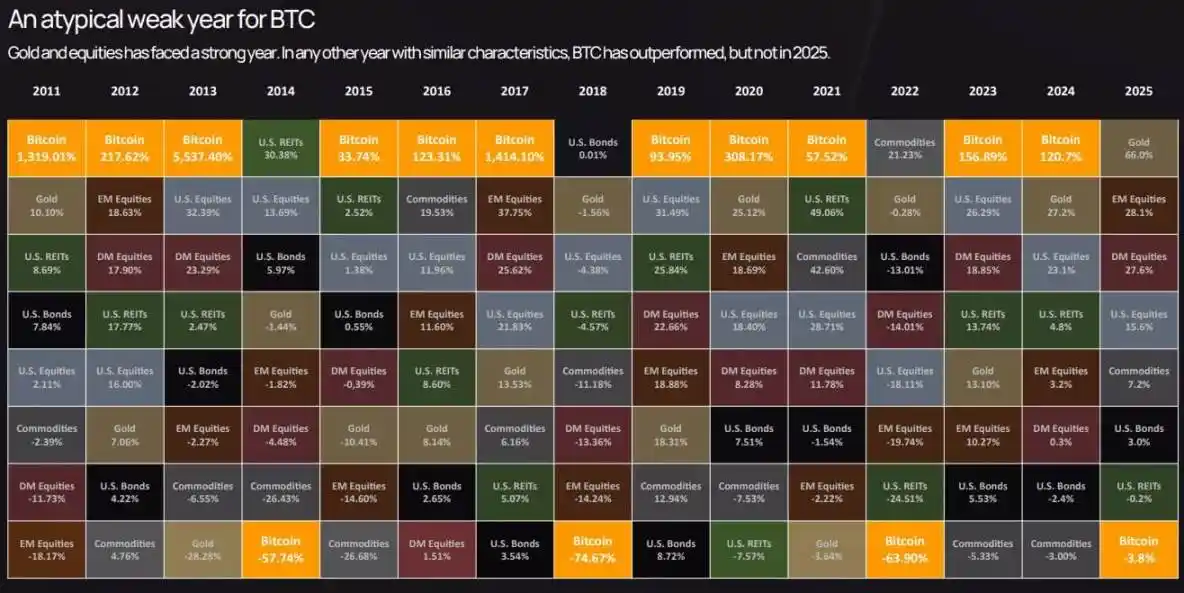

Tabel performa lintas aset K33 menunjukkan, pada 2025 Bitcoin berada di peringkat hampir terbawah dalam peringkat return aset—meskipun dalam siklus sebelumnya ia sering mengungguli selama bertahun-tahun, tetapi pada 2025 tertinggal oleh emas dan saham.

"Ketertinggalan" ini, ditambah volatilitas rendah, mengubah posisi Bitcoin dari "aset satelit spekulatif" menjadi "aset makro inti"—risiko mirip saham, tetapi faktor pendorong return tidak berkorelasi dengan aset lain.

Pasar opsi juga mencerminkan perubahan ini: volatilitas tersirat opsi Bitcoin baru-baru ini turun seiring dengan volatilitas aktual, ini menurunkan biaya lindung nilai, membuat produk struktural sintetis lebih menarik.

Sebelumnya, departemen kepatuhan sering membatasi penasihat keuangan untuk mengalokasikan Bitcoin dengan alasan "volatilitas terlalu tinggi"; sekarang, para penasihat memiliki dasar kuantitatif: volatilitas Bitcoin 2025 lebih rendah daripada Nvidia, lebih rendah dari banyak saham teknologi, dan setara dengan sektor saham beta tinggi.

Ini membuka saluran investasi baru untuk Bitcoin: dimasukkan dalam rencana pensiun 401(k), alokasi Penasihat Investasi Terdaftar (RIA), serta portofolio investasi perusahaan asuransi dengan batasan volatilitas ketat.

Data prospektif K33 memprediksi, dengan dibukanya saluran-saluran ini, aliran bersih ETF pada 2026 akan melebihi 2025, membentuk "siklus penguatan diri": lebih banyak aliran dana institusional → volatilitas menurun → membuka lebih banyak mandat institusional → lebih banyak aliran dana masuk.

Tetapi "ketenangan" pasar bersyarat. Analisis derivatif K33 menunjukkan, sepanjang 2025, open interest kontrak perpetual Bitcoin naik secara stabil dalam lingkungan "volatilitas rendah, kenaikan kuat", akhirnya meledak dalam peristiwa likuidasi pada 10 Oktober—menghapus $19 miliar leverage long dalam satu hari.

Penjualan ini terkait dengan pernyataan tarif Presiden Trump dan sentimen "hindari risiko" yang luas, tetapi mekanisme intinya tetap masalah derivatif: leverage long berlebihan, likuiditas akhir pekan tipis, margin call berantai.

Bahkan dengan volatilitas aktual tahunan 2,2%, masih dapat menyembunyikan "hari volatilitas ekstrem yang dipicu likuidasi leverage". Perbedaannya: peristiwa seperti ini sekarang diselesaikan dalam hitungan jam, bukan berminggu-minggu; dan karena permintaan spot dari ETF dan treasury perusahaan menyediakan "dasar harga", pasar dapat pulih dengan cepat.

Latar belakang struktural 2026 mendukung pandangan "volatilitas tetap rendah atau turun lebih lanjut": K33 memperkirakan, dengan suplai Bitcoin dua tahunan yang semakin stabil, penjualan dari pemegang awal akan berkurang; selain itu, ada sinyal positif regulasi—Undang-Undang CLARITY AS, penerapan penuh MiCA Eropa, Morgan Stanley dan Bank of America membuka saluran 401(k) dan manajemen kekayaan.

Data "Peluang Emas" K33 memprediksi, pada 2026 Bitcoin akan mengungguli indeks saham dan emas—karena dampak terobosan regulasi dan dana baru akan melebihi tekanan jual dari pemegang existing.

Apakah prediksi ini terwujud masih belum pasti, tetapi mekanisme yang mendorong prediksi—pendalaman likuiditas, penyempurnaan infrastruktur institusional, kejelasan regulasi—memang memberikan dukungan bagi volatilitas rendah.

Pada akhirnya, pasar Bitcoin akan melepaskan属性 "frontier spekulatif" tahun 2013 atau 2017, dan lebih mendekati "aset makro dengan likuiditas tinggi, ditambatkan institusi".

Ini tidak berarti Bitcoin menjadi "membosankan" (misalnya return rendah atau kurang narasi), melainkan berarti "aturan permainan telah berubah": jalur harga lebih stabil, pasar opsi dan likuiditas ETF lebih penting daripada sentimen retail, perubahan inti pasar tercermin dalam struktur, tingkat leverage, dan komposisi pihak yang bertransaksi.

Pada 2025, meskipun Bitcoin mengalami perubahan regulasi dan struktural terbesar dalam sejarah,但从 volatilitas, ia telah menjadi "aset平稳 yang terinstitusionalisasi".

Nilai dari memahami transisi ini adalah: volatilitas aktual rendah bukan sinyal "aset kehilangan vitalitas", melainkan tanda "pasar telah cukup matang untuk menangani dana tingkat institusional tanpa runtuh".

Siklus tidak berakhir, hanya "biaya" untuk menggerakkan pasar menjadi lebih tinggi.