Penulis: Claude, Deep Tide TechFlow

Pengantar Deep Tide: Harga sewa chip Nvidia B200 telah turun dari titik tertinggi akhir Mei sebesar $6,11/jam menjadi $4,22/jam, turun sekitar 30% dalam tiga minggu. Bersamaan dengan itu, sektor semikonduktor mengalami perpecahan langka: ETF Semikonduktor SMH naik 15% dalam sebulan terakhir, Micron dan SanDisk masing-masing melonjak hampir 60%, sementara Nvidia justru turun 3% dalam periode yang sama. Bagi pemegang saham Nvidia atau mereka yang sedang mempertimbangkan investasi infrastruktur AI, satu pertanyaan kunci muncul: uang dari AI tidak berkurang, hanya berpindah tempat.

Nvidia masih naik sekitar 12% tahun ini, tetapi perhatian pasar saat ini tampaknya tidak lagi tertuju padanya.

Selama sebulan terakhir, VanEck Semiconductor ETF (SMH) menguat naik 15%, Micron Technology dan SanDisk masing-masing melonjak hampir 60%. Nvidia tidak hanya tidak mengikuti kenaikan, malah turun sekitar 3% secara berlawanan. Yang lebih menjelaskan masalah ini, indikator inti yang mendukung narasi penetapan harga Nvidia, yaitu harga sewa cloud chip B200, juga melemah secara bersamaan.

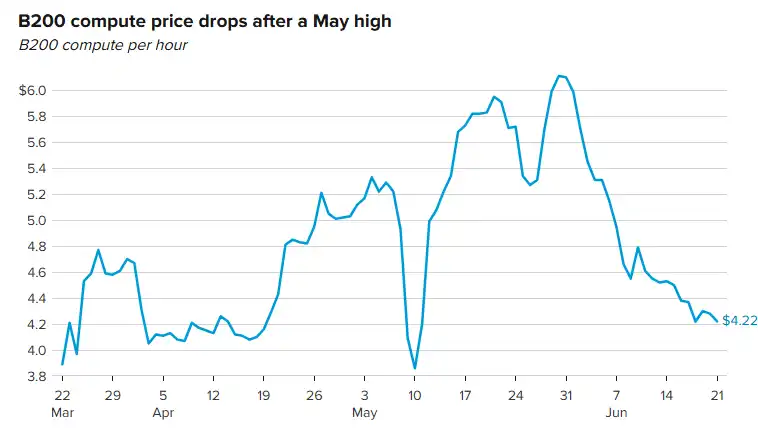

Menurut data platform penetapan harga daya komputasi GPU Ornn, harga sewa per jam B200 mencapai level tertinggi dalam tiga bulan sebesar $6,11 pada 30 Mei, kemudian terus menurun, dan hingga akhir pekan lalu telah turun menjadi $4,22, penurunan sekitar 30%. Rich Privorotsky, Kepada One-Delta Trading Desk Goldman Sachs, minggu lalu secara langsung mengangkat topik: mitos "kelangkaan daya komputasi" AI mungkin sedang jatuh dari takhtanya.

Harga Sewa B200 Turun 30% dalam Tiga Minggu, Narasi "Kelangkaan Daya Komputasi" Tertekan

Nvidia B200 adalah chip daya komputasi inti untuk pusat data skala besar saat ini, dan harga sewanya dianggap sebagai barometer penawaran dan permintaan infrastruktur AI. Dari data beberapa platform pelacak pihak ketiga, penetapan harga B200 sedang melonggar.

Data Ornn menunjukkan harga sewa per jam B200 turun dari puncak $6,11 pada 30 Mei, hingga akhir pekan lalu dilaporkan $4,22. Indeks harga bulanan yang dikompilasi AIMultiple dari 63 penyedia layanan cloud menunjukkan harga median B200 adalah $6,11/jam, tetapi harga dasar dari penyedia cloud baru (neocloud) telah ditekan menjadi $3,44. Data dari 26 penyedia layanan cloud B200 yang dilacak GetDeploying bahkan lebih ekstrem: harga rata-rata $4,99/jam, penawaran terendah hanya $2,25/jam (kontrak cadangan tiga tahun).

Ada tiga faktor pendorong penurunan harga: peningkatan hasil proses TSMC 4NP menurunkan biaya pengiriman B200; pasokan HBM3e SK Hynix dan Micron terlihat melonggar pada kuartal kedua 2026; semakin banyak penyedia cloud baru yang mendapatkan inventaris B200, RunPod, Lambda, Nebius, Spheron, dan lainnya telah menawarkan spot, persaingan menekan harga keseluruhan.

Tekanan pada paruh kedua tahun akan lebih besar. Setelah Blackwell Ultra B300 generasi berikutnya Nvidia mulai memasuki kolam spot, sebagian kapasitas B200 akan beralih dari model on-demand ke mode lelang. Harga lelang (spot) B300 telah muncul dengan penawaran serendah $2,45/jam, lebih murah dari harga terendah B200. Spheron dan Thunder Compute memprediksi harga on-demand B200 mungkin stabil pada kisaran $2,50 hingga $3,00 pada kuartal keempat 2026.

Bagi investor yang memegang saham Nvidia, pelemahan harga sewa berarti margin keuntungan klien hilir Nvidia (penyedia cloud, platform cloud baru) tertekan, dan keinginan pembelian klien-klien ini secara langsung menentukan ritme pesanan Nvidia.

Pecah Besar Sektor Semikonduktor: Memori Melonjak, Nvidia Tertinggal

Data perpecahan kali ini cukup mencolok.

Nvidia naik sekitar 12% hingga saat ini pada 2026, turun sekitar 3% dalam sebulan terakhir. SMH Semiconductor ETF naik 84% tahun ini, naik 15% dalam sebulan terakhir. Micron Technology naik hampir 60% dalam sebulan terakhir, sahamnya mencapai rekor tertinggi sekitar $1.089, kenaikan kumulatif tahun-ke-date melebihi 700%, kapitalisasi pasar menembus $1,2 triliun. SanDisk juga naik hampir 60% dalam sebulan terakhir, naik lebih dari 4.400% dalam 52 minggu terakhir.

Pasar mungkin tidak lagi pesimis terhadap AI, tetapi berpikir bahwa hambatan dalam rantai nilai AI sedang berpindah.

Logika sebelumnya adalah "GPU langka → Nvidia memiliki kekuatan penetapan harga → hulu paling untung". Logika sekarang berubah menjadi: pasokan GPU melonggar, tetapi permintaan AI terhadap memori bandwidth tinggi (HBM) dan penyimpanan melonjak drastis, memori menjadi hambatan baru.

Laporan keuangan terbaru Micron (kuartal kedua 2026) pendapatan $23,8 miliar, meningkat hampir dua kali lipat (tahun lalu $8 miliar); SanDisk setelah dipisahkan dari Western Digital, pendapatan kuartal ketiga tahun fiskal 2026 sebesar $5,95 miliar, meningkat 97%.

Data yang dirilis TrendForce pada 16 Juni menunjukkan harga kontrak memori melonjak lebih dari 100% pada paruh pertama 2026, kelangkaan struktural diperkirakan akan berlanjut hingga paruh kedua tahun. CEO Apple Tim Cook minggu lalu dalam wawancara mengakui, Apple tidak dapat terus menyerap tekanan kenaikan biaya memori. Ketika bahkan pembeli dengan daya tawar terkuat seperti Apple secara terbuka menyatakan "tidak sanggup menanggung", kekuatan penetapan harga produsen memori dapat terlihat.

Micron akan merilis laporan keuangan kuartal ketiga besok (24 Juni) setelah pasar tutup, pasar umumnya mengharapkan rekor baru. Laporan keuangan ini akan menjadi validasi kunci apakah "siklus super memori" dapat bertahan.

Kepala Trading Goldman Sachs: Indikator Inti adalah Harga Sewa

Rich Privorotsky, Kepala One-Delta Trading Desk Goldman Sachs, minggu lalu mengajukan kerangka penilaian yang jelas:

Jika sumber daya daya komputasi benar-benar langka, harga sewa harus tetap kokoh, pengeluaran modal yang berkelanjutan juga dapat dipertahankan. Jika pasokan meningkat dan harga sewa terus turun, asumsi inti "kelangkaan daya komputasi" yang mendukung valuasi seluruh rantai perangkat keras AI harus digoyahkan.

Dia lebih lanjut menunjukkan, tekanan ini pertama-tama akan terlihat di sisi perangkat keras. Penerima manfaat sebenarnya adalah perusahaan yang menjual sistem lengkap dan menghasilkan pendapatan berdasarkan penggunaan, bukan hanya yang menjual "beliung dan sekop" di hulu. Risiko yang lebih besar terletak pada bagian hulu perangkat keras dan tumpukan infrastruktur, karena valuasi di sana masih dibangun dengan premis "kelangkaan berkelanjutan".

Arah pernyataan ini sangat jelas: model bisnis Nvidia adalah menjual chip (beliung dan sekop), bukan mengenakan biaya berdasarkan penggunaan. Jika harga sewa klien hilir turun, tetapi harga chip Nvidia tidak turun, akan terjadi penekanan margin keuntungan di tengah, yang akhirnya ditransmisikan sebagai perlambatan pesanan.

Laporan "Tokenomics" Citadel Securities baru-baru ini juga menyuarakan penilaian serupa: kendala inti adopsi AI telah bergeser dari "kemampuan model" ke "biaya dan kelangkaan daya komputasi", pengguna semakin cepat bermigrasi ke model yang lebih murah. Indeks harga Token turun selama tujuh hari berturut-turut, mencatat penurunan terpanjang tahun ini.

Deskripsi Profesor Keuangan Universitas Santa Clara Seoyoung Kim lebih gamblang: kebanyakan pembeli tidak tahu berapa banyak daya komputasi yang dibutuhkan tahun depan, pemasok tidak tahu berapa banyak GPU yang harus dipesan, Nvidia tidak tahu berapa banyak yang harus diproduksi. Ketiga pihak semuanya menebak, dan ketika arah tebakan secara bersamaan beralih dari "tidak cukup" ke "mungkin berlebihan", harga akan tertekan.

Kontrak Langit-Tinggi $30 Miliar SpaceX-Google: Pasar Kontrak Jangka Panjang Masih Panas

Harga sewa spot turun, tetapi pasar kontrak jangka panjang menceritakan kisah lain.

Menurut dokumen yang diajukan SpaceX ke SEC pada 5 Juni, Google setuju membayar SpaceX $920 juta per bulan dari Oktober 2026 hingga Juni 2029, untuk menyewa sekitar 110.000 unit GPU Nvidia serta prosesor pendukung, memori, dan komponen lainnya. Total nilai kontrak sekitar $30 miliar. Sebelumnya pada Mei, Anthropic telah menandatangani perjanjian serupa dengan SpaceX, membayar $1,25 miliar per bulan, untuk menyewa semua daya komputasi yang tersedia di pusat data Colossus 1 di Memphis, total nilai hampir $45 miliar.

Latar belakang dua kontrak ini adalah, setelah SpaceX menyelesaikan merger dengan xAI pada Februari 2026, mereka mengubah kluster superkomputer Colossus yang sebelumnya dibangun sendiri oleh xAI menjadi aset komersial untuk disewakan, mengunci pendapatan besar sebelum IPO (target valuasi $1,75 triliun).

Bagi Nvidia, ini adalah sinyal yang kontradiktif. Di satu sisi, kontrak jangka panjang 110.000 unit GPU membuktikan bahwa klien besar masih mengunci daya komputasi dalam skala besar, RBC Capital Markets setelah pengumuman transaksi menyatakan Nvidia "dalam posisi paling menguntungkan di antara rekan-rekannya", menganggap bahwa perjanjian sewa GPU ini setidaknya dalam jangka pendek dapat menghilangkan kekhawatiran pasar tentang erosi bagian pasar Nvidia oleh ASIC.

Di sisi lain, alasan Google perlu menyewa daya komputasi dari SpaceX justru karena kapasitas pembangunan sendiri tidak dapat mengikuti permintaan. Pengeluaran modal Google pada 2026 berada di antara $180 hingga $190 miliar, pembayaran bulanan $920 juta dari SpaceX kurang dari 6% dari anggaran tahunan, pada dasarnya adalah "kapasitas jembatan". Ketika pusat data milik sendiri dari klien super ini mulai beroperasi pada 2027-2028, apakah permintaan sewa eksternal dapat mempertahankan skala saat ini adalah tanda tanya.

Kontrak juga dilengkapi dengan klausul penghentian awal dengan pemberitahuan 90 hari. Ini tidak seperti klausul kontrak yang ditandatangani pada saat "daya komputasi sangat langka", lebih mirip pembeli menyediakan jalan keluar.

Risiko Nvidia: Bukan di Sisi Permintaan tapi di Kekuatan Penetapan Harga

Menyatukan petunjuk-petunjuk di atas, masalah yang dihadapi Nvidia adalah perubahan distribusi keuntungan dalam rantai nilai AI.

Di sisi pasokan GPU, peningkatan hasil TSMC, semakin banyak produsen mendapatkan inventaris, B300 akan segera diluncurkan secara besar-besaran, tiga faktor ini sedang meredakan kelangkaan ekstrem tahun 2024-2025. Di sisi permintaan, klien super masih melakukan pembelian skala besar, tetapi bentuk pembelian bergeser dari "merebut barang dengan harga berapa pun" ke "membandingkan harga, mengunci volume dengan kontrak jangka panjang, mempertahankan hak keluar". Di sisi keuntungan, harga sewa penyedia cloud hilir sudah turun, jika harga chip Nvidia sendiri tidak dapat turun secara bersamaan, penekanan keuntungan di bagian tengah akhirnya akan membalikkan jumlah pesanan.

Chip memori menjadi favorit baru, adalah sisi lain dari perpindahan rantai nilai.

Semakin besar model AI, semakin banyak tugas inferensi, semakin kaku permintaan akan memori bandwidth tinggi. GPU dapat meningkatkan efisiensi melalui peningkatan arsitektur (misalnya presisi FP4 B200 memotong byte per parameter menjadi setengah), tetapi bandwidth memori adalah hambatan fisik, tidak ada jalan pintas. Kapasitas produksi HBM Micron pada 2026 telah terjual habis, keadaan "punya uang juga tidak bisa membeli" ini, membentuk kontras yang jelas dengan penurunan harga sewa B200 Nvidia.

Laporan keuangan Micron besok akan memberikan titik data kunci berikutnya. Jika pendapatan dan panduan kembali melebihi ekspektasi, narasi "perpindahan rantai nilai AI dari GPU ke memori" akan semakin diperkuat. Bagi investor, ini bukan pesimis terhadap AI, perlu memikirkan kembali siapa dalam rantai AI ini yang kekuatan penetapan harganya meningkat, siapa yang melonggar.