Minggu ini dimulai dengan tren yang tidak menguntungkan setelah penurunan suku bunga.

Bitcoin turun ke level sekitar $85.600, sementara Ethereum kehilangan level $3.000; saham terkait kripto juga tertekan, dengan Strategy dan Circle masing-masing turun hampir 7%, Coinbase turun lebih dari 5%, dan perusahaan tambang seperti CLSK, HUT, dan WULF bahkan turun lebih dari 10%.

Dari ekspektasi kenaikan suku bunga Bank Jepang, hingga ketidakpastian jalur penurunan suku bunga Federal Reserve selanjutnya, serta penurunan risiko sistematis oleh pemegang jangka panjang, penambang, dan market maker, penyebab penurunan kali ini lebih condong ke faktor makro.

Kenaikan Suku Bunga Yen, 'Kartu Domino' Pertama yang Terlupakan

Kenaikan suku bunga Jepang adalah faktor terbesar dalam penurunan ini, dan mungkin menjadi peristiwa besar terakhir di industri keuangan tahun ini.

Data historis menunjukkan bahwa setiap kali Jepang menaikkan suku bunga, pemegang Bitcoin tidak akan merasa nyaman.

Dalam tiga kali kenaikan suku bunga Bank Jepang sebelumnya, Bitcoin turun 20%–30% dalam 4–6 minggu. Seperti yang dihitung secara rinci oleh analis Quinten: Bitcoin turun sekitar 27% setelah kenaikan suku bunga Yen pada Maret 2024, turun 30% setelah kenaikan Juli, dan turun 30% lagi setelah kenaikan suku bunga pada Januari 2025.

Dan kali ini, ini adalah kenaikan suku bunga pertama sejak Januari 2025, dengan tingkat suku bunga yang mungkin mencapai level tertinggi dalam 30 tahun. Pasar prediksi saat ini menunjukkan bahwa probabilitas kenaikan suku bunga Yen sebesar 25 basis points adalah 97%, yang sudah hampir pasti. Rapat pada hari itu mungkin hanya formalitas, dan pasar sudah bereaksi dengan penurunan lebih awal.

Analis Hanzo mengatakan bahwa pasar kripto mengabaikan pergerakan Bank Jepang adalah kesalahan besar. Dia mencatat bahwa Jepang, sebagai pemegang obligasi AS terbesar di luar negeri (kepemilikan lebih dari $1,1 triliun), perubahan kebijakan bank sentralnya dapat mempengaruhi pasokan dolar global, imbal hasil obligasi, serta aset berisiko seperti Bitcoin.

Beberapa pengguna Twitter yang fokus pada analisis makro juga mencatat bahwa Yen adalah pemain terbesar di pasar valas selain dolar AS, dan pengaruhnya terhadap pasar modal mungkin lebih besar daripada Euro. Bull market besar saham AS selama tiga puluh tahun terakhir juga sangat terkait dengan carry trade Yen. Selama bertahun-tahun, investor meminjam pinjaman Yen dengan suku bunga rendah untuk berinvestasi dalam saham dan obligasi AS atau membeli aset berisiko tinggi seperti cryptocurrency. Ketika suku bunga Jepang naik, posisi-posisi ini dapat dilikuidasi dengan cepat, menyebabkan likuidasi paksa dan deleverage di semua pasar.

Dan latar belakang pasar saat ini adalah: sebagian besar bank sentral utama menurunkan suku bunga, sementara Bank Jepang justru menaikkannya. Kontras ini akan memicu penutupan posisi carry trade, yang berarti kenaikan suku bunga semacam ini akan menyebabkan gejolak lagi di pasar cryptocurrency.

Yang lebih penting, kenaikan suku bunga Yen kali ini mungkin bukanlah risiko kunci itu sendiri, melainkan sinyal yang dikirimkan oleh Bank Jepang mengenai panduan kebijakan 2026. Saat ini, Bank Jepang telah mengonfirmasi bahwa mulai Januari 2026, mereka akan menjual kepemilikan ETF senilai sekitar $550 miliar. Dan jika Bank Jepang kembali menaikkan suku bunga satu kali atau lebih pada tahun 2026, maka akan ada lebih banyak kenaikan suku bunga dan percepatan penjualan obligasi, yang semakin melonggarkan carry trade Yen, memicu penjualan aset berisiko dan repatriasi Yen, dan mungkin menyebabkan dampak berkelanjutan pada saham dan cryptocurrency.

Tapi jika beruntung, setelah kenaikan suku bunga Bank Jepang kali ini, jika rapat-rapat mendatang menghentikan kenaikan lebih lanjut, maka pasar mungkin akan mengalami periode pemulihan setelah flash crash berakhir.

Ketidakpastian Ekspektasi Penurunan Suku Bunga AS Selanjutnya

Tentu saja, penurunan apa pun tidak akan disebabkan oleh faktor dan variabel tunggal. Periode kenaikan suku bunga Bank Jepang dan penurunan drastis Bitcoin kali ini juga terjadi bersamaan dengan kondisi berikut: leverage mencapai puncak; likuiditas dolar mengetat; level posisi ekstrem; dampak likuiditas dan leverage global, dll.

Mari kita alihkan pandangan kembali ke AS.

Minggu pertama setelah penurunan suku bunga terjadi, Bitcoin mulai melemah. Karena fokus pasar telah beralih ke "berapa kali lagi suku bunga bisa turun pada tahun 2026, dan apakah tempo mungkin dipaksa melambat". Dan dua data yang akan dirilis minggu ini: data makro AS Laporan Data Ketenganagakerjaan Non-Farm dan data CPI, adalah salah satu variabel inti dalam penentuan harga ulang ekspektasi ini.

Dengan berakhirnya penutupan pemerintah AS yang lama, Biro Statistik Tenaga Kerja (BLS) akan merilis data ketenagakerjaan untuk Oktober dan November minggu ini, yang paling ditunggu adalah Laporan Ketenganagakerjaan Non-Farm yang dirilis pukul 21:30 malam ini. Ekspektasi pasar saat ini adalah: penambahan pekerjaan non-pertanian hanya +55k, jauh lebih rendah dari nilai sebelumnya +110k.

Secara permukaan, ini adalah struktur data "mendukung penurunan suku bunga" yang khas, tetapi masalahnya justru terletak pada: jika pendinginan lapangan kerja terlalu cepat, apakah Federal Reserve akan khawatir ekonomi kehilangan momentum, dan memilih untuk menyesuaikan tempo kebijakan dengan lebih hati-hati? Begitu data ketenagakerjaan menunjukkan "pendinginan drastis" atau memburuk secara struktural, Federal Reserve justru mungkin memilih untuk menunggu dan melihat, daripada mempercepat pelonggaran.

Lagi, lihat data CPI. Dibandingkan dengan data ketenagakerjaan, poin yang berulang kali didiskusikan pasar mengenai data CPI yang dirilis pada 18 Desember adalah: apakah CPI akan memberi Federal Reserve alasan "saya juga harus mempercepat pengurangan neraca" untuk mengimbangi pengetatan Bank Jepang?

Jika data inflasi menunjukkan rebound atau ketahanan yang meningkat, bahkan jika Federal Reserve mempertahankan sikap penurunan suku bunga, mereka mungkin mempercepat pengurangan neraca untuk menarik kembali likuiditas, sehingga menciptakan keseimbangan antara "pelonggaran nominal" dan "pengetatan likuiditas aktual".

Penurunan suku bunga berikutnya yang benar-benar memiliki kepastian, paling cepat akan terjadi pada jendela rapat suku bunga Januari 2026, dan rentang waktu masih terlalu jauh. Saat ini, Polymarket memprediksi probabilitas 78% untuk mempertahankan suku bunga tidak berubah pada 28 Januari, probabilitas ekspektasi penurunan suku bunga hanya 22%, ketidakpastian ekspektasi penurunan suku bunga terlalu besar.

Selain itu, Bank of England dan Bank Sentral Eropa juga akan mengadakan rapat suku bunga minggu ini untuk membahas sikap kebijakan moneter masing-masing. Dalam konfigurasi di mana Jepang telah memimpin berbelok, AS ragu-ragu, Eropa dan Inggris menunggu dan melihat, kebijakan moneter global sedang berada dalam tahap yang sangat terfragmentasi dan sulit membentuk sinergi.

Bagi Bitcoin, "lingkungan likuiditas yang tidak seragam" seperti ini seringkali lebih merusak daripada pengetatan yang jelas.

Tambang Ditutup, Uang Lama Terus Keluar

Ada juga pandangan analisis umum lainnya: pemegang saham jangka panjang masih terus menjual, dan kecepatan penjualan minggu ini semakin cepat.

Pertama adalah penjualan oleh lembaga ETF, dengan ETF spot Bitcoin mengalami outflow bersih harian sekitar $350 juta (sekitar 4.000 BTC), dengan FBTC Fidelity dan GBTC/ETHE Grayscale sebagai sumber outflow utama; untuk ETF Ethereum, outflow bersih kumulatif sekitar $65 juta (sekitar 21.000 ETH).

Misalnya, hal yang sangat menarik adalah, kinerja Bitcoin selama jam perdagangan AS relatif lebih lemah. Data yang dihitung oleh Bespoke Investment menyatakan: "Sejak perdagangan ETF Bitcoin iShares IBIT BlackRock dimulai, jika memegang selama jam setelah penutupan, imbal hasil mencapai 222%, tetapi jika hanya memegang selama jam intraday, maka rugi 40,5%."

Kemudian muncul di level on-chain adalah sinyal penjualan yang lebih langsung.

Pada 15 Desember, inflow bersih ke bursa Bitcoin mencapai 3.764 BTC (sekitar $340 juta), mencatat titik tertinggi bertahap. Di antaranya, inflow bersih Binance saja mencapai 2.285 BTC, meningkat sekitar 8 kali lipat dari periode sebelumnya, jelas mengarah pada perilaku setoran terpusat oleh pemegang besar yang bersiap menjual.

Selain itu, perubahan posisi market maker juga menjadi faktor latar belakang penting. Mengambil Wintermute sebagai contoh, selama periode akhir November hingga awal Desember, mereka mentransfer aset lebih dari $1,5 miliar ke platform perdagangan. Meskipun selama periode 10 hingga 16 Desember, kepemilikan BTC mereka mengalami peningkatan bersih 271 koin, pasar masih panik dengan perilaku transfer besar-besaran mereka.

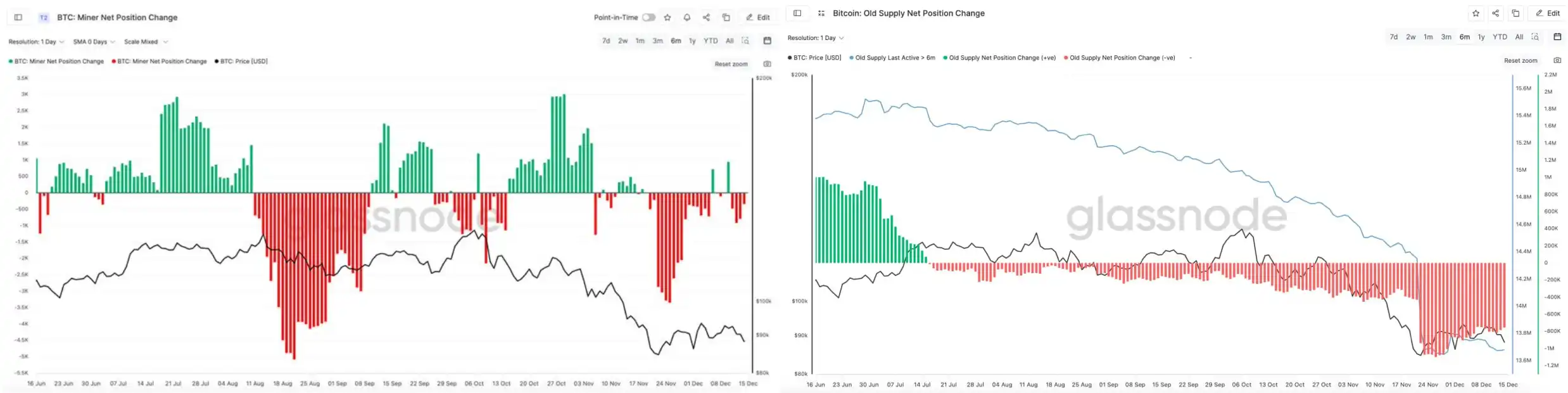

Di sisi lain, penjualan oleh pemegang jangka panjang dan penambang juga引起了 perhatian非常大的.

Platform pemantau on-chain CheckOnChain mendeteksi pergantian hashrate Bitcoin, fenomena yang sering muncul bersamaan dengan periode tekanan penambang dan pengetatan likuiditas di masa lalu. Dan analis on-chain CryptoCondom指出: "Seorang teman bertanya apakah penambang dan OG benar-benar menjual BTC mereka. Jawaban objektifnya adalah ya, Anda dapat melihat data posisi bersih penambang dari Glassnode dan situasi kepemilikan BTC jangka panjang OG."

Dapat dilihat dari data Glassnode bahwa penjualan Bitcoin oleh OG yang tidak bergerak selama 6 bulan terakhir telah berlangsung selama berbulan-bulan, dan mengalami percepatan yang jelas dari akhir November hingga pertengahan Februari.

Ditambah dengan penurunan hashrate total Bitcoin, per 15 Desember, menurut data F2pool, hashrate total Bitcoin sementara dilaporkan 988.49EH/s, turun 17.25% dari waktu yang sama minggu lalu.

Data-data ini juga sesuai dengan latar belakang rumor saat ini bahwa "tambang Bitcoin Xinjiang sedang ditutup satu per satu". Pendiri dan Chairman Nano Labs孔剑平 juga menyatakan situasi penurunan hashrate Bitcoin baru-baru ini, menurut (setiap mesin) rata-rata 250T (hashrate dihitung), setidaknya 400.000 mesin penambang Bitcoin dimatikan baru-baru ini.

Secara keseluruhan, faktor-faktor penurunan ini adalah: Bank Jepang memimpin beralih ke pengetatan, yang mengungkit pelonggaran carry trade Yen; Federal Reserve, setelah menyelesaikan penurunan suku bunga pertama, tidak dapat memberikan jalur后续 yang jelas, membuat pasar mulai secara aktif menurunkan ekspektasi likuiditas untuk tahun 2026; dan pada level on-chain, perilaku pemegang jangka panjang, penambang, dan market maker semakin memperbesar sensitivitas harga terhadap perubahan likuiditas.