Dua bulan sebelum 'Black Monday' yang memicu Depresi Besar, seorang ekonom bernama Roger Babson dari Massachusetts merasa sangat khawatir dengan demam perdagangan saham dengan uang pinjaman oleh investor ritel. Dalam sebuah pidato, dia menyatakan, 'Pasar saham akan jatuh cepat atau lambat, dan itu bisa sangat menghancurkan.' Setelah itu, pasar turun 3%, penurunan yang kemudian dikenal sebagai 'Babson Plummet'. Namun, seperti yang ditulis Andrew Ross Sorkin dalam buku barunya yang menarik, '1929: Kisah Jatuhnya Wall Street Terburuk dan Bagaimana Itu Menghancurkan Sebuah Bangsa', dalam beberapa minggu berikutnya, 'pasar mengabaikan prediksi buruk Babson', sebagian karena optimisme terhadap produk konsumen massal baru seperti radio dan mobil, 'investor dengan 'imajinasi' kembali mendominasi'.

Sekarang, ada banyak orang seperti Babson yang 'meramalkan bencana' yang memperingatkan risiko di bidang kecerdasan buatan (AI), terutama valuasi perusahaan teknologi yang terdaftar dan swasta, serta pengejaran buta mereka terhadap tujuan sulit dicapai yaitu Artificial General Intelligence (AGI) — sistem yang dapat melakukan hampir semua tugas manusia, bahkan melampaui kemampuan manusia. Menurut data perusahaan analitik Omdia, pada tahun 2030, perusahaan teknologi akan menghabiskan hampir $1,6 triliun per tahun untuk pusat data. Hype seputar AI sangat besar, tetapi prospeknya sebagai alat profit masih sepenuhnya hipotetis, membingungkan banyak investor yang berpikiran jernih. Namun, seperti seabad yang lalu, mentalitas 'takut ketinggalan peluang besar berikutnya' mendorong banyak perusahaan untuk mengabaikan 'ramalan kiamat' ini. Analis Infrastruktur Energi dan Keuangan Iklim di Pusat Perusahaan Publik, Advait Arun, mengatakan, 'Perusahaan-perusahaan ini seperti bermain 'game tebak kata gila', berpikir bahwa teknologi berani ini dapat menyelesaikan semua masalah yang ada.' Dia baru-baru ini merilis laporan bergaya seperti pandangan Babson berjudul 'Either a Bubble or Nothing', yang mempertanyakan skema pembiayaan di balik proyek pusat data dan mencatat bahwa 'kita jelas masih dalam tahap kegembiraan irasional'.

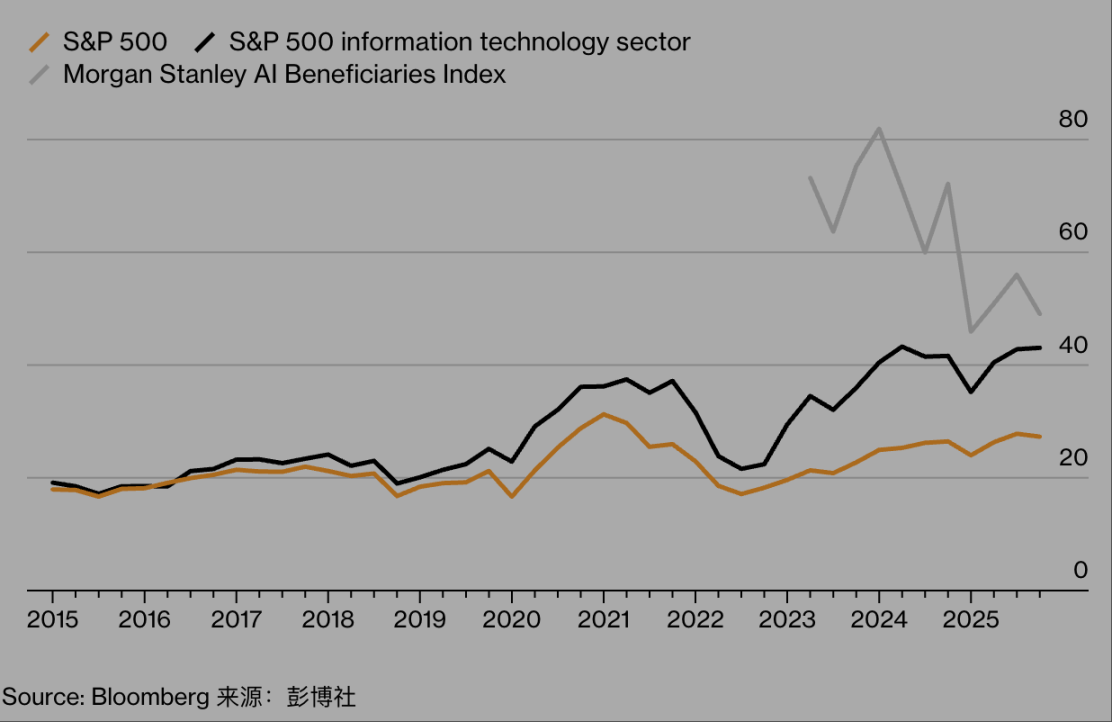

Saham teknologi melonjak:

Sumber: Bloomberg

(Grafik ini menggunakan tiga garis indeks (S&P 500, Sektor Teknologi S&P 500, Indeks Penerima Manfaat AI Morgan Stanley) untuk menunjukkan proses di pasar saham AS dari 2015 hingga 2025, di mana saham terkait konsep AI awalnya melonjak karena hype, kemudian turun karena gelembung surut, menyimpang dari pergerakan pasar keseluruhan dan sektor teknologi tradisional, mencerminkan demam spekulasi dan risiko surutnya di bidang AI.)

Wartawan biasanya harus menghindari berdebat apakah suatu sumber daya atau teknologi dinilai terlalu tinggi. Saya tidak memiliki pendirian kuat tentang apakah kita sedang berada dalam 'gelembung AI', tetapi saya curiga pertanyaannya sendiri mungkin terlalu sempit. Jika 'gelembung spekulatif' didefinisikan sebagai 'kenaikan nilai aset yang tidak berkelanjutan yang terlepas dari fundamental yang dapat ditentukan', maka melihat ke sekeliling, gelembung ada di mana-mana, dan mereka tampaknya mengembang dan menyusut secara bersamaan.

CEO Forum Ekonomi Dunia, Børge Brende, menunjuk pada kemungkinan gelembung di bidang emas dan obligasi pemerintah. Dia baru-baru ini menyatakan bahwa sejak Perang Dunia II, situasi utang keseluruhan negara-negara tidak pernah separah ini; dan hingga 12 Desember, harga emas melonjak hampir 64% dalam setahun. Banyak praktisi keuangan percaya ada gelembung di bidang kredit swasta. Pasar ini bernilai $3 triliun, menyediakan pinjaman (banyak di antaranya untuk membangun pusat data AI) oleh lembaga investasi besar, dan tidak terikat oleh sistem perbankan komersial yang diatur ketat. Pendiri dan CEO perusahaan manajemen aset DoubleLine Capital, Jeffrey Gundlach, baru-baru ini dalam podcast Bloomberg 'Odd Lots' menyebut fenomena pinjaman berantakan yang tidak transparan dan tidak diatur ini sebagai 'sampah pinjaman'; CEO JPMorgan Chase, Jamie Dimon, menyebutnya 'pemicu krisis keuangan'.

Fenomena paling absurd muncul di bidang-bidang yang 'sulit dinilai nilai intrinsiknya'. Misalnya, dari awal tahun hingga 6 Oktober, kapitalisasi pasar total BTC naik $636 miliar, tetapi hingga 12 Desember, tidak hanya keuntungan itu hilang, tetapi juga terjadi penurunan yang lebih besar. Menurut perusahaan media kripto Blockworks, volume perdagangan 'Meme coin' — mata uang virtual untuk memperingati sensasi internet — mencapai puncak $170 miliar pada Januari, tetapi merosot menjadi $190 miliar pada September. Yang paling banyak turun adalah TRUMP dan MELANIA — dua koin yang diluncurkan oleh keluarga pertama AS dua hari sebelum pelantikan presiden, yang sejak 19 Januari, nilainya masing-masing turun 88% dan 99%.

Banyak investor mengevaluasi mata uang kripto ini bukan dengan melihat potensinya untuk menciptakan nilai intrinsik bagi pemegang saham dan masyarakat (seperti yang dilakukan orang ketika mengevaluasi saham perusahaan tradisional yang melaporkan laba), tetapi hanya melihat peluang 'menghasilkan uang besar dengan cepat'. Mereka memperlakukan kripto seperti pergi ke Las Vegas dan mendekati meja dadu, penuh dengan mentalitas spekulatif.

Mungkin ada alasan demografis di balik upaya investor (terutama mereka yang tertarik pada kripto, taruhan olahraga, dan pasar prediksi online) untuk 'memanipulasi' pasar keuangan seperti kasino. Jajajahan terbaru oleh Harris Poll menunjukkan bahwa 60% orang Amerika sekarang ingin mengumpulkan kekayaan besar; di antara responden Gen Z dan Milenial, 70% mengatakan ingin menjadi miliarder, dibandingkan dengan hanya 51% untuk Gen X dan Baby Boomer. Sebuah penelitian tahun lalu oleh perusahaan keuangan Empower menunjukkan bahwa Gen Z menganggap 'kesuksesan finansial' membutuhkan gaji tahunan hampir $600.000 dan kekayaan bersih $10 juta.

Berkat video TikTok, obrolan grup, Reddit, dan sifat internet yang 'instan dan tak terhindarkan', orang di seluruh dunia sekarang dapat mengetahui peluang menghasilkan uang pada saat yang bersamaan. Secara prinsip, ini tampaknya tidak salah, tetapi pada kenyataannya memicu demam peniruan, persaingan sengit, dan 'pemikiran kelompok' — fenomena yang membuat serial TV baru Apple, 'Pluribus', sangat relevan. Ekonomi tradisional, dengan dimensinya yang kompleks dan beragam, telah digantikan oleh 'ekonomi perhatian': yaitu, 'hal yang membuat semua orang di dunia terobsesi pada suatu momen'.

Di dunia bisnis, fokus 'obsesi kolektif' ini adalah AI; dalam budaya pop, setelah 'demam Pedro Pascal', muncul 'demam Sydney Sweeney', dan juga 'demam 6-7' (jika tidak ada remaja di rumah, coba cari di Google). Tahun lalu, berkat dorongan selebriti seperti anggota band pop Korea BLACKPINK Lisa, 'boneka binatang lucu tapi tidak berharga' yang diluncurkan oleh produsen mainan China Pop Mart International Group menjadi sensasi global, kita bisa menyebutnya 'Labubble' (mengacu pada demam Labubu).

Jelas ada 'gelembung protein' di bidang makanan: dari produsen popcorn hingga produsen sereal sarapan, semua orang mempromosikan 'kandungan protein' produk mereka untuk menarik konsumen yang sadar kesehatan dan pengguna GLP-1 (obat penurun gula darah, sering digunakan untuk menurunkan berat badan). Di bidang media, mungkin ada gelembung di buletin berita Substack, podcast yang dibawakan selebriti (seperti 'Say Yes' oleh Amy Poehler, 'Confessions of a Female Founder' oleh Meghan Markle), dan 'film biografi selebriti yang diizinkan oleh subjek' yang hampir setiap minggu diluncurkan (yang terbaru di Netflix: 'Becoming Eddie' tentang Eddie Murphy, film biografi tentang Victoria Beckham). Penulis 'Blank Space: A 21st Century Cultural History', W. David Marx, mengatakan, 'Kelompok referensi' setiap orang sekarang global, jauh melampaui apa yang terlihat di sekitar mereka, dan melampaui kelas dan status mereka yang sebenarnya. Di pasar-pasar ini, mungkin ada 'gerakan global yang disinkronkan' yang tidak mungkin terjadi di masa lalu.'

Tentu saja, risiko di bidang AI jauh lebih tinggi daripada produk terkait 'demam Labubu'. Tidak ada perusahaan yang ingin tertinggal, jadi semua raksasa industri berjuang maju, membangun infrastruktur komputasi melalui 'pengaturan pembiayaan yang kompleks'. Dalam beberapa kasus, ini melibatkan 'special purpose vehicles' (ingat SPV dalam krisis keuangan 2008?) — kendaraan ini menanggung hutang untuk membeli unit pemrosesan grafis (yaitu chip AI) dari Nvidia, yang menurut beberapa pengamat, dapat menyusut nilainya lebih cepat dari yang diharapkan.

Raksasa teknologi mampu menanggung konsekuensi apapun dari 'demam yang dipicu FOMO' ini: mereka sebagian besar membayar pusat data dengan neraca yang kuat, dan bahkan jika karyawan kantor umumnya berpikir 'versi ChatGPT saat ini sudah cukup untuk menulis evaluasi diri tahunan', para raksasa ini dapat mengatasinya dengan tenang. Tetapi perusahaan lain mengambil langkah yang lebih berisiko. Oracle — penyedia database dengan gaya konservatif, yang tidak mungkin menjadi penantang dalam demam AI — justru mengumpulkan hutang $38 miliar untuk membangun pusat data di Texas dan Wisconsin.

Apa yang disebut 'penyedia cloud baru' lainnya (seperti CoreWeave, Fluidstack, dan perusahaan yang relatif muda lainnya), sedang membangun pusat data khusus untuk AI, penambangan Bitcoin, dan penggunaan lainnya, dan perusahaan-perusahaan ini juga meminjam besar-besaran. Pada titik ini, 'dampak kumulatif' gelembung AI mulai terlihat semakin serius. Direktur Pelaksana perusahaan investasi D.A. Davidson & Co., Gil Luria, yang pandangannya mengingatkan pada Roger Babson seabad yang lalu, mengatakan, 'Ketika beberapa institusi meminjam uang untuk membangun pusat data senilai miliaran dolar tanpa memiliki pelanggan nyata, saya mulai khawatir. Meminjamkan untuk investasi spekulatif tidak pernah bijaksana.'

Peneliti kelahiran Inggris-Venezuela yang telah mempelajari siklus boom dan bust ekonomi selama beberapa dekade, Carlota Perez, juga mengungkapkan kekhawatiran. Dia menunjuk bahwa inovasi teknologi sedang diubah menjadi spekulasi berisiko tinggi dalam 'ekonomi seperti kasino yang terlalu leverage, rapuh, dan gelembungnya akan pecah begitu keraguan menyebar'. Dia menulis dalam sebuah email, 'Jika AI dan bidang kripto jatuh, itu kemungkinan akan memicu krisis global dengan skala yang sulit dibayangkan. Secara historis, era keemasan yang benar-benar produktif hanya datang ketika industri keuangan membayar untuk perilakunya sendiri (dan tidak selalu diselamatkan), dan masyarakat membatasi mereka melalui regulasi yang masuk akal.' Sampai saat itu tiba, pegang erat-erat boneka Labubu Anda.